“Bagaimana model KPR digital seperti Rocket Mortgage dan fintech mortgage menggeser dominasi bank konvensional dan apa artinya bagi Indonesia.”

Ketika Bank Kalah Cepat dari Teknologi

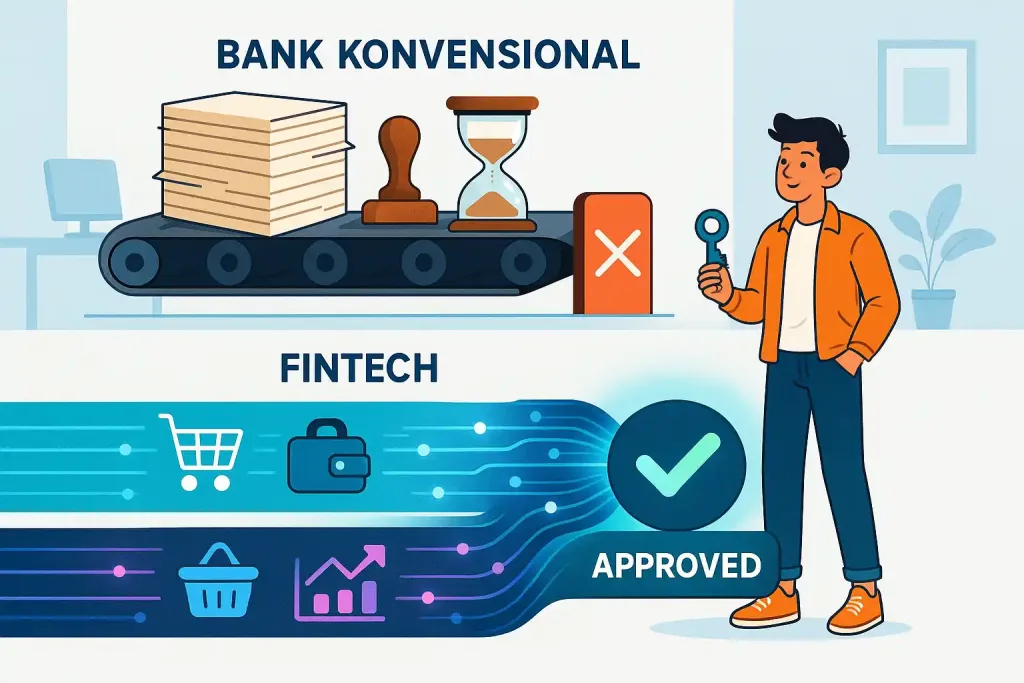

Jakarta, rooma21.com — Pada awal tahun 2010-an, industri mortgage Amerika sedang berada di titik paling stagnan dalam sejarah modernnya. Bank-bank besar yang pernah begitu dominan—Wells Fargo, JPMorgan Chase, Bank of America—masih bergantung pada proses konvensional yang sama yang mereka gunakan sejak dekade 1980-an: berkas fotokopi setebal map cokelat, verifikasi manual lewat telepon, formulir kertas yang harus ditandatangani satu per satu, dan proses underwriting yang bisa memakan waktu berminggu-minggu. Tidak peduli seberapa modern cabang mereka terlihat, di balik layar, mesin kredit mereka masih bergerak dengan kecepatan birokrasi masa lalu.

Baca Juga : Underwriting Mortgage 1.0: Era KPR Manual 80-90an & 5C

Di masa itulah muncul sebuah perusahaan yang awalnya dianggap “pendatang kecil”: Quicken Loans. Hampir tidak ada yang menyangka bahwa pemain yang tidak punya jaringan cabang fisik itu akan mengubah industri mortgage terbesar di dunia. Namun pada tahun 2015, mereka merilis sesuatu yang tidak pernah dibayangkan oleh bank konvensional: Rocket Mortgage, sistem KPR digital penuh pertama di Amerika Serikat. Tidak ada kertas, tidak ada tatap muka, tidak ada antrean di kantor cabang. Hanya aplikasi, data, dan proses verifikasi otomatis yang bekerja hampir real-time.

Dalam 8 menit, pengguna bisa mendapatkan persetujuan awal KPR—waktu yang lebih cepat daripada proses verifikasi dokumen di meja analis bank tradisional. Slogan mereka sederhana, tapi revolusioner: “Push Button. Get Mortgage.”

Dan sejak momen itulah, industri mortgage Amerika tidak pernah sama lagi.

Peluncuran Rocket Mortgage menciptakan kepanikan halus di kalangan bank besar. Untuk pertama kalinya, keputusan kredit tidak lagi bergantung pada tumpukan dokumen, tetapi pada integrasi data dan algoritma. Sistem Rocket bisa menarik data pajak langsung dari IRS, memverifikasi rekening bank, membaca pola cashflow, hingga menilai stabilitas penghasilan freelancer—semua dalam hitungan menit. Sementara bank-bank besar masih sibuk meminta print-out slip gaji tiga bulan terakhir, Rocket sudah masuk ke instalasi API yang membaca ribuan data transaksi per nasabah.

Tidak butuh waktu lama sebelum masyarakat Amerika mulai membandingkan pengalaman keduanya. Di satu sisi, bank konvensional menawarkan proses lama, rumit, dan melelahkan. Di sisi lain, Rocket Mortgage menawarkan proses cepat, transparan, dan sepenuhnya digital. Pilihannya menjadi jelas, dan konsumen mulai berpindah tanpa ragu. Dalam beberapa tahun saja, Rocket berhasil menyalip Wells Fargo sebagai pemberi mortgage terbesar di Amerika—sebuah prestasi yang tidak pernah dibayangkan siapa pun.

Baca Juga : Sejarah KPR: Transformasi Underwriting dari Manual ke AI

Fenomena ini memperlihatkan satu hal penting: ketika teknologi dan data bergerak lebih cepat daripada dokumen kertas, pemenangnya bukan lagi bank paling besar, tetapi pemain yang paling cepat beradaptasi. Dan pelajaran itu kini menjadi sangat relevan bagi Indonesia, yang sedang menuju ledakan ekonomi digital dan lonjakan pekerja gig—sementara sistem KPR kita masih terjebak pada paradigma lama.

Di artikel ini, kita akan melihat lebih dalam bagaimana Rocket Mortgage berhasil membalikkan peta kekuatan KPR di Amerika, mengapa model mereka begitu efektif, bagaimana bank-bank konvensional bisa dikalahkan oleh startup tanpa cabang, dan apa saja sinyal bahwa Indonesia sedang menuju arah yang sama. Kita juga akan membahas apakah pemain fintech lokal punya peluang mengulang sejarah itu, serta bagaimana proptech dan bank digital bisa menjadi bagian dari perubahan besar yang tak lagi terhindarkan.

Disrupsi Dimulai: Rocket Mortgage dan Pengajuan KPR yang Tidak Lagi Rumit

Ketika Rocket Mortgage diluncurkan pada 2015, banyak analis pasar menganggapnya sekadar “gimmick digital” yang tidak akan mengganggu dominasi bank konvensional. Namun anggapan itu runtuh hanya dalam hitungan bulan. Masyarakat Amerika merespons dengan cepat, karena untuk pertama kalinya dalam sejarah, proses pengajuan KPR tidak lagi terasa seperti melewati labirin birokrasi. Rocket menawarkan sesuatu yang jauh lebih sederhana, jauh lebih cepat, dan jauh lebih manusiawi: pengajuan KPR yang bisa diselesaikan hanya lewat ponsel, tanpa perlu datang ke kantor cabang sama sekali.

Model ini bukan sekadar digitalisasi formulir. Di balik layar, Rocket menghubungkan sistemnya dengan berbagai institusi nasional — IRS untuk pajak, Equifax untuk data kredit, hingga bank-bank besar untuk mutasi rekening real-time. Integrasi tersebut memungkinkan verifikasi otomatis yang dulu memakan waktu berhari-hari. Dalam satu sesi, pengguna bisa memberikan akses ke data pajak, rekening bank, dan riwayat pekerjaan. Sistem Rocket kemudian memproses semuanya lewat algoritma underwriting yang memadukan credit scoring tradisional dengan analisis pendapatan dan cashflow yang lebih mutakhir.

Baca Juga : KPR Digital Fintech Retail Akan Salip Proptech di Indonesia?

Menurut laporan Detroit Free Press dan National Mortgage News (2016–2018), proses pra-persetujuan KPR di Rocket bisa selesai hanya dalam 8 menit — sebuah kecepatan yang belum pernah terjadi sebelumnya di industri mortgage Amerika. Sementara itu, bank konvensional masih mewajibkan nasabah membawa berkas tebal, mengisi dokumen berulang-ulang, dan menunggu hasil verifikasi manual yang bisa memakan waktu hingga dua minggu atau lebih. Perbandingan ini membuat masyarakat merasa seolah dua dunia yang berbeda sedang berjalan berdampingan: satu bergerak dengan kecepatan digital, satu lagi tertahan oleh birokrasi kertas.

Apa yang membuat Rocket begitu disruptif bukan hanya kecepatannya, tetapi juga transparansinya. Pengguna bisa melihat simulasi cicilan, tingkat bunga, risiko, dan estimasi biaya dalam satu dashboard yang mudah dipahami. Tidak ada lagi “kejutan” di akhir proses, tidak ada lagi proses yang terasa gelap bagi pemohon KPR. Ini adalah pengalaman yang sulit ditawarkan bank konvensional, yang rata-rata masih bergantung pada pertemuan fisik, komunikasi via email, dan tahap verifikasi yang terpisah-pisah.

Sementara itu di Indonesia, proses KPR masih sangat mirip dengan Amerika sebelum era Rocket. Nasabah harus menyediakan fotokopi KTP, slip gaji tiga bulan, SPT, rekening koran, surat keterangan kerja, hingga dokumen tambahan seperti NPWP dan dokumen analisis internal bank. Pengalaman ini tidak hanya lambat, tetapi juga eksklusif — hanya mereka yang bekerja formal dan punya dokumen rapi yang bisa masuk ke dalam sistem. Gig worker, freelancer, kreator digital, pengemudi transportasi online, dan pekerja mandiri lainnya tetap berada di luar pintu, bukan karena tidak mampu mencicil, tetapi karena tidak punya dokumen manual yang disyaratkan bank.

Baca Juga : Disrupsi Fintech Pembiayaan Rumah, Indonesia Memimpin?

Rocket Mortgage membuktikan bahwa hambatan tersebut sebenarnya tidak perlu ada. Di negara lain, verifikasi data digital mampu menggantikan dokumen manual. Sistem bisa membaca perilaku finansial seseorang lebih akurat daripada slip gaji. Income pattern bisa dianalisis lebih mendalam daripada sekadar nominal gaji tetap. Konsep ini kemudian menjadi inspirasi model-model mortgage baru di Korea Selatan (KakaoBank), India (CRED), hingga Tiongkok (WeBank) — semuanya bertumpu pada pendekatan data-first, bukan dokumen-first.

Dan di sinilah pelajaran penting untuk Indonesia: industri mortgage bisa berubah drastis ketika prosesnya dipersingkat, dipermudah, dan dibuat lebih transparan. Jika Amerika bisa berpindah dari model rumit ke model digital hanya dalam beberapa tahun, Indonesia tidak mustahil mengikuti jejak yang sama — terutama ketika ekonomi digital tumbuh jauh lebih cepat dibandingkan sistem pembiayaannya.

💬 “Disrupsi terjadi bukan ketika teknologi hadir, tetapi ketika pengguna menemukan pengalaman yang jauh lebih sederhana.”

— Catatan Rooma21 Insight

Dari Startup Rocket Mortgage Jadi Market Leader KPR Nasional”

Transformasi Rocket Mortgage dari pemain alternatif menjadi raksasa nasional adalah salah satu perubahan kekuasaan paling cepat dalam sejarah industri finansial Amerika. Quicken Loans — yang kemudian merebranding diri sebagai Rocket Mortgage — awalnya dianggap sekadar “gangguan kecil” bagi bank-bank raksasa seperti Wells Fargo dan JPMorgan Chase. Namun hanya dalam beberapa tahun, data resmi menunjukkan bahwa industri yang paling konservatif sekalipun ternyata bisa digeser oleh pemain digital tanpa satu pun cabang fisik.

Dalam laporan tahunan Inside Mortgage Finance (IMF News Service), edisi 15 Februari 2018, Rocket Mortgage untuk pertama kalinya melampaui Wells Fargo dalam volume mortgage originations di Amerika Serikat. Ini adalah momen bersejarah, karena Wells Fargo telah mendominasi sektor ini selama lebih dari dua dekade. Data IMF mencatat bahwa Rocket menang bukan karena volume pinjaman jumbo, tetapi karena lonjakan permintaan dari generasi muda dan pengguna digital-first.

Baca Juga : Panduan Lengkap Pembiayaan KPR: Fintech Mortgage di Era Baru

Laporan lanjutan Inside Mortgage Finance, edisi 21 Maret 2019, mencatat bahwa Rocket memproses lebih dari 1,1 juta aplikasi KPR sepanjang 2018–2019, menjadikannya pemberi mortgage nomor satu di Amerika. Angka ini mengalahkan bank-bank yang memiliki ribuan cabang dan puluhan ribu pegawai, membuktikan bahwa cabang fisik bukan lagi keunggulan kompetitif di industri yang mulai bergeser ke dunia digital.

Media arus utama pun mengonfirmasi pergeseran ini :

- The Wall Street Journal, 13 Januari 2020 menulis bahwa Rocket Mortgage “telah secara permanen mengubah cara orang Amerika membeli rumah,” dan menyebut keberhasilannya sebagai “the new standard of mortgage efficiency.”

- CNBC, 3 Agustus 2021, melaporkan bahwa Rocket Mortgage menguasai 10,2% pangsa pasar mortgage nasional, mengukuhkan posisinya sebagai market leader dalam industri KPR terbesar di dunia.

- Detroit Free Press, 29 Oktober 2019, mencatat bahwa 75% pengguna Rocket berasal dari pembeli rumah pertama (first-time buyers) yang merasa proses KPR bank terlalu rumit dan tidak transparan.

Keberhasilan ini menunjukkan bahwa kemenangan Rocket bukan sekadar karena teknologi digital, tetapi karena keberaniannya merombak proses underwriting yang selama ini dianggap tidak bisa diubah. Rocket menghilangkan pertemuan tatap muka, menghapus puluhan lembar dokumen kertas, dan menggantinya dengan integrasi data pajak, data kredit, dan histori rekening bank secara otomatis. Proses yang dulu memakan waktu berminggu-minggu kini selesai dalam hitungan menit.

Bank-bank besar tidak tersingkir karena kekurangan modal atau reputasi; mereka kalah karena lambat beradaptasi. Mereka mengira bahwa regulasi mortgage yang ketat akan melindungi mereka dari disrupsi. Namun kenyataannya, pengguna lebih memilih pengalaman yang cepat, jelas, dan tidak menyulitkan. Kekuatan Rocket terletak pada memahami apa yang tidak dipahami bank: bahwa generasi baru tidak ingin lagi memproses KPR seperti tahun 1980-an.

Pelajaran dari Amerika ini kini menjadi sangat relevan bagi Indonesia. Kita memiliki demografi muda, penetrasi digital yang sangat tinggi, dan jutaan pekerja gig yang belum tersentuh sistem KPR bank. Jika Amerika bisa mengalaminya dalam lima tahun, Indonesia mungkin bisa mengalaminya lebih cepat — terutama ketika fintech dan proptech mulai memegang kekuatan data yang jauh lebih kaya daripada bank.

💬 “Dalam industri mortgage, pemenangnya bukan yang punya cabang terbanyak, tetapi yang paling cepat membaca perubahan perilaku manusia.”

— Catatan Rooma21 Insight

Rahasia di Balik Mesin yang Mengalahkan Bank

Keberhasilan Rocket Mortgage bukanlah hasil keberuntungan, melainkan hasil dari arsitektur sistem yang dibangun secara radikal berbeda dari bank konvensional. Sementara bank besar masih bergantung pada proses manual, Rocket membangun apa yang mereka sebut sebagai digital-first underwriting engine — sebuah mesin analitik yang bekerja secara otomatis, real-time, dan mampu membaca ribuan variabel data hanya dalam hitungan detik.

Menurut laporan CNBC TechCheck, 12 Mei 2020, kekuatan Rocket terletak pada tiga pilar utama: integrasi data nasional, otomatisasi verifikasi, dan algoritma perilaku yang memprediksi risiko dengan akurasi lebih tinggi dibandingkan underwriter manusia. Sistem ini menghubungkan API ke IRS (data pajak), Equifax (data kredit), bank-bank besar (mutasi rekening), serta payroll providers untuk memastikan informasi yang masuk adalah data primer, bukan dokumen hasil scan yang rawan manipulasi.

Baca Juga : Analisis: GoTo Financial Jadi Game Changer Consumer Finance?

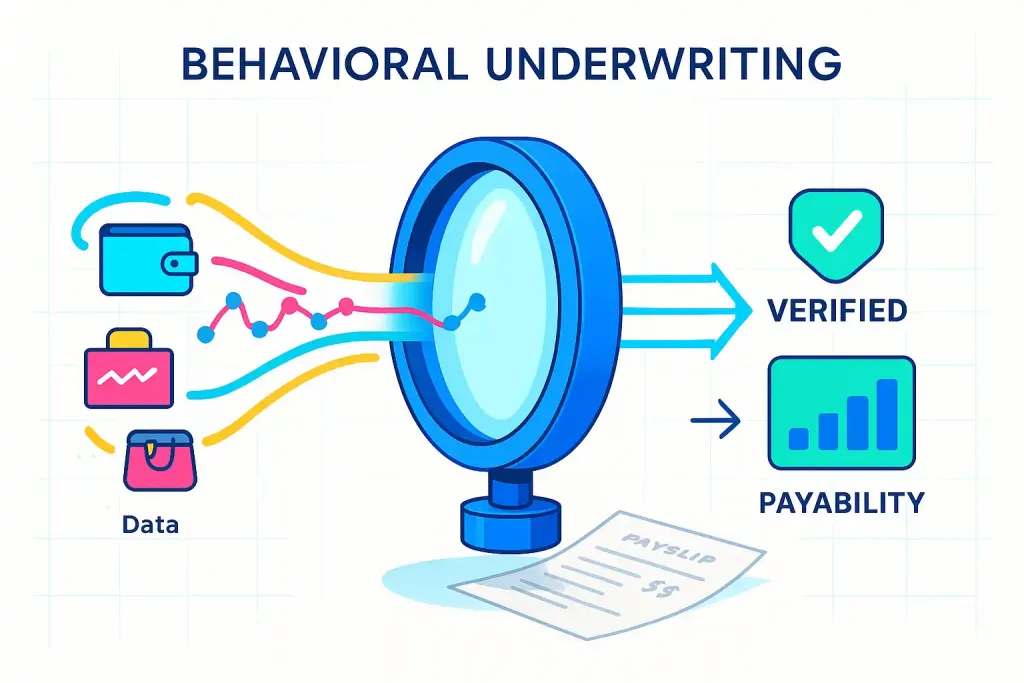

Yang membuat Rocket berbeda adalah keberanian mereka untuk mengubah definisi “stabilitas penghasilan.” Sementara bank tetap menuntut slip gaji bulanan dan status pekerjaan tetap, Rocket membaca arus kas (cashflow), frekuensi pemasukan, histori pembayaran tagihan, hingga pola belanja untuk menilai kemampuan bayar. Pendekatan ini memungkinkan mereka menyetujui lebih banyak peminjam non-salaried seperti kontraktor, freelancer, dan pekerja kreatif — segmen yang sebelumnya hampir selalu ditolak bank.

Hal ini dikonfirmasi dalam laporan investigasi The Wall Street Journal, edisi 8 Agustus 2019, yang menyebut bahwa Rocket Mortgage menggunakan model “behavioral underwriting,” yaitu penilaian risiko yang berfokus pada perilaku finansial nyata, bukan hanya dokumen formal. Analisis WSJ memperlihatkan bahwa peminjam dengan pola cashflow stabil sering kali lebih disiplin daripada pekerja tetap dengan gaji bulanan, namun bank konvensional tidak memiliki sistem untuk menilai ini. Rocket mengisinya.

Selain itu, otomatisasi menjadi senjata pamungkas. Dalam artikel Forbes Finance Council, 4 April 2021, disebutkan bahwa lebih dari 85% proses verifikasi Rocket berlangsung tanpa campur tangan manusia. Underwriter hanya menangani kasus yang benar-benar kompleks, sementara mayoritas aplikasi ditangani oleh algoritma yang memeriksa data dari berbagai sumber sekaligus. Inilah alasan mengapa Rocket bisa memberikan pra-persetujuan KPR dalam waktu kurang dari 10 menit.

Jika dilihat lebih dalam, sistem Rocket sebenarnya melakukan apa yang sudah lama harus dilakukan bank: menggunakan data riil yang mencerminkan kehidupan finansial seseorang. Namun bank terjebak pada paradigma lama, yaitu menganggap dokumen kertas sebagai satu-satunya penanda kredibilitas. Di dunia digital, pendekatan seperti itu bukan hanya lambat — tetapi juga tidak relevan.

Dan di sinilah relevansinya bagi Indonesia menjadi sangat jelas. Kita memiliki ekonomi digital yang tumbuh pesat, jutaan pekerja gig, dan ekosistem data transaksi yang sangat kaya — mulai dari e-wallet, marketplace, aplikasi ride-hailing, hingga payment gateway. Semua data itu sebenarnya sudah lebih dari cukup untuk menilai kemampuan bayar seseorang. Tapi selama bank masih menganut model underwriting berbasis slip gaji, generasi digital Indonesia akan tetap terpinggirkan.

Rocket Mortgage menunjukkan bahwa industri mortgage tidak berubah karena regulasi, tetapi karena ada satu pemain yang berani memulai duluan. Dan ketika model itu terbukti lebih unggul, seluruh industri dipaksa mengejar.

💬 “Bank kalah bukan karena kekurangan modal, tetapi karena menilai masa depan dengan cara masa lalu.”

— Catatan Rooma21 Insight

Apa yang Bisa Dipelajari Indonesia?

Keberhasilan Rocket Mortgage bukan sekadar kisah sukses fintech Amerika; ini adalah blueprint masa depan industri KPR di negara manapun yang ekonominya sedang bergeser ke arah digital. Indonesia termasuk dalam kategori itu. Kita memiliki kombinasi demografi muda, penetrasi internet yang tinggi, dan ekosistem transaksi digital yang berkembang pesat — sebuah kondisi yang sangat mirip dengan Amerika sebelum Rocket mengambil alih pasar mortgage.

Pelajaran pertama yang paling jelas adalah bahwa pengalaman pengguna menentukan arah industri. Rocket mengalahkan Wells Fargo bukan karena mereka lebih kaya atau lebih besar, tetapi karena konsumen lebih memilih proses yang cepat, transparan, dan tidak berbelit. Laporan PwC Global Consumer Insight, edisi 11 Oktober 2022, menunjukkan bahwa generasi muda di Asia Tenggara kini menempatkan “kecepatan layanan” dan “kemudahan digital” sebagai faktor utama dalam keputusan memilih layanan finansial. Ini adalah peringatan dini bahwa masyarakat Indonesia pun siap — atau bahkan menuntut — pengalaman KPR yang lebih modern.

Baca Juga : Fintech Mortgage: Solusi KPR untuk Freelancer & Gig Economy

Pelajaran kedua adalah bahwa dokumen bukan lagi indikator kemampuan finansial. Rocket membuktikan bahwa analisis cashflow, histori transaksi, dan perilaku pembayaran bisa jauh lebih akurat daripada slip gaji. Laporan McKinsey Digital Lending Report, 3 Februari 2023, menemukan bahwa model underwriting berbasis data perilaku menghasilkan penilaian risiko yang 25–40% lebih presisi dibandingkan model tradisional yang hanya mengandalkan dokumen formal. Sementara itu, bank-bank Indonesia masih menilai calon peminjam dari bukti potong pajak, surat keterangan kerja, dan rekening payroll — sebuah metode yang otomatis mendiskualifikasi jutaan pekerja gig yang sebenarnya mampu mencicil rumah.

Pelajaran ketiga adalah bahwa ukuran tidak menjamin kemenangan. Bank-bank raksasa Amerika memiliki modal ratusan miliar dolar, jaringan nasional, dan reputasi keuangan yang kuat. Namun mereka kalah oleh perusahaan yang tidak memiliki satu pun cabang. Kenapa? Karena bank berjalan lambat, terjebak prosedur internal, dan tidak membaca perubahan perilaku konsumen. Indonesia berada di titik yang sama. Jika bank-bank nasional tetap mempertahankan model underwriting yang sama seperti tahun 1990-an, mereka bisa saja kehilangan generasi pembeli rumah berikutnya kepada pemain fintech yang lebih cepat dan lebih adaptif.

Pelajaran keempat — dan ini yang paling relevan — adalah bahwa ekosistem data Indonesia sudah siap menjadi fondasi KPR digital. E-wallet seperti GoPay, OVO, dan Dana memiliki miliaran data transaksi mikro. Marketplace seperti Tokopedia dan Shopee menyimpan histori pendapatan jutaan merchant. Perbankan digital seperti SeaBank, Jago, dan Akulaku memiliki catatan pembayaran harian, bukan bulanan. Semua ini adalah aset besar yang jika digabungkan dengan teknologi underwriting modern bisa membentuk sistem penilaian risiko yang jauh lebih akurat daripada dokumen kertas.

Namun pelajaran terakhir justru paling penting: semua transformasi besar dimulai bukan karena regulasi, tetapi karena ada pemain yang berani mengubah status quo. Rocket Mortgage memulai disrupsi tanpa menunggu regulasi berubah. Justru karena mereka bergerak duluan, regulator Amerika beradaptasi mengejar inovasi tersebut. Indonesia bisa mengulang sejarah itu — baik melalui bank digital, fintech, proptech, atau kolaborasi di antaranya.

Jika kita melihat ke belakang, disrupsi besar sering kali dimulai dari ketidakpuasan konsumen terhadap pengalaman lama. Dan pengalaman KPR Indonesia hari ini — dengan proses lambat, dokumen berlapis, dan syarat yang eksklusif — adalah kondisi ideal bagi kelahiran inovasi besar berikutnya.

💬 “Kita tidak kekurangan teknologi untuk KPR digital; yang kurang hanya keberanian untuk meninggalkan cara lama.”

— Catatan Rooma21 Insight

Apakah Fintech Mortgage Akan Lahir di Indonesia?

Pertanyaan ini tidak lagi bersifat hipotetis; tanda-tandanya sudah terlihat dalam lima tahun terakhir. Indonesia sedang mengarah pada titik temu yang sama seperti Amerika Serikat sebelum Rocket Mortgage muncul pada 2015: ekonomi digital tumbuh pesat, data keuangan tersebar luas, dan generasi muda mulai kehilangan kesabaran terhadap prosedur perbankan lama. Yang membedakan hanyalah satu hal — belum ada pemain yang berani mengambil langkah pertama secara penuh.

Dari sisi permintaan, pasar Indonesia sudah matang. Laporan Google–Temasek–Bain e-Conomy SEA, edisi 19 November 2024, mencatat bahwa lebih dari 117 juta masyarakat Indonesia aktif menggunakan layanan digital setiap hari. Sebagian besar transaksi mereka — mulai dari transportasi, belanja, hingga pembayaran tagihan — terjadi di ekosistem yang terintegrasi. Data ini mencerminkan perilaku finansial generasi baru yang siap masuk ke produk keuangan jangka panjang, termasuk KPR berbasis digital.

Dari sisi penawaran, bank digital Indonesia sebenarnya sudah memiliki elemen dasar untuk underwriting generasi baru. SeaBank memiliki jutaan pengguna dengan transaksi harian intens. Akulaku Finance telah menerapkan risk model berbasis machine learning sejak 2021. Bank Jago mengintegrasikan API dengan GoPay sehingga dapat membaca arus kas pengguna real-time. Namun semua ini baru berhenti pada produk kredit konsumtif kecil hingga menengah — belum menyentuh pembiayaan rumah yang bernilai besar.

Baca Juga : Sejarah Rent-to-Own AS: Solusi Beli Rumah Tanpa Bank

Dari sisi regulasi, Otoritas Jasa Keuangan (OJK) mulai membuka ruang inovasi. Dalam dokumen resmi OJK Digital Finance Roadmap 2023–2027, diterbitkan tanggal 4 Juli 2023, terdapat bagian khusus mengenai alternative credit scoring, termasuk penggunaan data perilaku transaksi, e-wallet, e-commerce, dan tagihan utilitas sebagai basis penilaian risiko. Meski belum sepenuhnya diarahkan ke KPR, fondasinya sudah disiapkan.

Sementara itu, laporan World Bank – Indonesia Financial Inclusion Update, 14 Februari 2024, menegaskan bahwa lebih dari 60% pekerja informal sebenarnya layak kredit jika dinilai menggunakan data digital, bukan dokumen formal. Artinya, fintech mortgage bukan sekadar peluang bisnis, tetapi solusi struktural untuk mengatasi akses kepemilikan rumah.

Hal paling menarik adalah sinyal dari sektor proptech. Platform properti besar di Indonesia kini memiliki data preferensi konsumen, perilaku pencarian rumah, kemampuan bayar, hingga histori interaksi calon pembeli. Data ini adalah bagian hilang dalam sistem underwriting perbankan, dan merupakan komponen penting dalam model fintech mortgage seperti Rocket di AS atau WeBank di Tiongkok.

Jika kita gabungkan semua variabel tersebut — permintaan kuat, teknologi matang, regulasi lebih fleksibel, dan ekosistem proptech yang siap — maka jawabannya jelas:

Fintech mortgage bukan hanya mungkin lahir di Indonesia; ia hampir pasti akan muncul. Pertanyaannya hanya siapa yang akan memulainya.

Apakah bank digital seperti SeaBank atau Jago yang bergerak duluan?

Apakah fintech dominan seperti GoTo Financial atau DANA yang memanfaatkan data transaksi besar? Atau justru proptech yang berada paling dekat dengan kebutuhan pembeli rumah generasi baru?

Siapa pun yang bergerak, satu hal pasti: pemain pertama yang menyediakan proses KPR cepat, tanpa kertas, dan berbasis cashflow digital akan langsung mengambil hati generasi muda. Dan begitu pasar ini terbuka, bank konvensional tidak lagi memiliki keunggulan historis dalam penyaluran KPR.

💬 “Indonesia tidak menunggu fintech mortgage lahir—Indonesia sedang memanggilnya.”

— Catatan Rooma21 Insight

Apa Dampaknya bagi Perbankan?

Jika fintech mortgage benar-benar lahir di Indonesia, dampaknya terhadap industri perbankan tidak akan bersifat kosmetik — tetapi struktural. Selama ini, KPR adalah pilar pendapatan paling stabil bagi bank konvensional. Data Bank Indonesia – Statistik Perbankan 2024 (rilis 15 Mei 2024) menegaskan bahwa KPR menyumbang lebih dari 39% total portofolio kredit rumah tangga nasional, dan menyumbang margin bunga bersih (NIM) yang jauh lebih aman dibanding kredit korporasi atau kredit tanpa agunan. Dengan kata lain, KPR adalah “mesin uang” yang menopang kestabilan bank.

Ketika mesin ini disentuh oleh inovasi digital, seluruh model bisnis bank harus disesuaikan. Fintech mortgage tidak bersaing pada bunga — mereka bersaing pada kecepatan, kemudahan, akurasi data, dan inklusi pasar. Di sinilah bank konvensional paling rentan.

Laporan McKinsey Global Banking Review – Edisi 2024 (dirilis 27 Februari 2024) menunjukkan bahwa 42% nasabah usia 20–35 tahun di Asia Tenggara lebih percaya platform digital untuk layanan finansial pertama mereka, dibandingkan bank. Ini adalah pergeseran kepercayaan yang tidak bisa diabaikan. Jika preferensi ini dibawa masuk ke KPR, maka bank tidak lagi memegang posisi dominan, melainkan menjadi penyedia likuiditas di belakang layar — a silent backend lender, bukan pemain utama.

Dampak kedua adalah pada proses underwriting.

Saat fintech mortgage menggunakan model cashflow-based underwriting, bank tidak bisa lagi mempertahankan model lama yang mengandalkan slip gaji, SPT, rekening payroll, dan jejak dokumen fisik. Dalam sistem baru, yang dinilai bukan lagi dokumen formal, tetapi ritme hidup finansial seseorang — transaksi hariannya, konsistensi pembayaran tagihan, stabilitas arus kas, hingga pola e-wallet. Ketika fintech mampu membaca data ini secara akurat dalam beberapa detik, bank yang masih berbasis verifikasi manual akan tertinggal jauh.

Dampak ketiga menyentuh struktur biaya.

Ketika Rocket Mortgage meluncurkan sistem otomatisasi kredit di Amerika Serikat, laporan Federal Housing Finance Agency (FHFA), 12 Agustus 2023 mencatat bahwa biaya operasional per aplikasi KPR turun lebih dari 30% dalam dua tahun pertama. Jika model ini masuk ke Indonesia, bank konvensional yang masih mengandalkan cabang fisik dan proses manual akan menghadapi tekanan biaya yang berat — sementara fintech mortgage bisa mempertahankan biaya akuisisi yang jauh lebih rendah.

Dampak terakhir dan paling strategis adalah hilangnya generasi pelanggan masa depan.

KPR adalah produk jangka panjang — 15 hingga 30 tahun. Jika generasi muda mengambil KPR pertama mereka melalui platform fintech, maka loyalitas bank runtuh. Bank tidak hanya kehilangan pendapatan KPR, tetapi juga kehilangan cross-selling 30 tahun ke depan: kartu kredit, deposito, reksadana, payroll, pinjaman tambahan. Semua itu berpindah ke ekosistem digital.

Inilah sebabnya banyak analis menilai bahwa persaingan terbesar dalam dunia keuangan bukan lagi antarbank, tetapi antara bank dan teknologi. Atau seperti yang dinyatakan World Economic Forum – Future of Financial Services Report, 22 April 2024:

“Pemain yang menguasai data perilaku, bukan data dokumen, yang akan menguasai pasar kredit masa depan.”

Jika bank tidak bergerak cepat, mereka akan menghadapi situasi yang pernah dialami Wells Fargo, Bank of America, dan Chase — ketika sebagian pasar mereka direbut oleh Rocket Mortgage yang menawarkan proses ringkas, cepat, dan tanpa rasa takut akan birokrasi. Bukan karena bank besar itu tidak kuat, tetapi karena mereka tidak cukup cepat.

Dan jika pola yang sama terjadi di Indonesia, maka bank akan kehilangan generasi muda yang selama ini menjadi masa depan pertumbuhan kredit rumah. Dalam skenario ekstrem, bank konvensional hanya akan menjadi sumber dana wholesale, sementara yang mengendalikan proses kredit adalah fintech mortgage. Sebuah pembalikan posisi yang tidak pernah terbayangkan sepuluh tahun lalu.

💬 “Bank tidak akan runtuh. Mereka hanya akan kehilangan masa depan jika tidak berubah hari ini.”

— Catatan Rooma21 Insight

Masa Depan KPR Indonesia Sedang Ditentukan Hari Ini

Ketika pemerintah mulai berbicara tentang regulasi gig economy dan pasar sedang menyorot isu merger Grab–GoTo, Indonesia sebenarnya sedang berdiri di persimpangan sejarah. Di satu sisi, kita memiliki jutaan pekerja digital yang produktif, mandiri, dan menjadi tulang punggung ekonomi baru. Di sisi lain, kita punya sistem perbankan yang masih menilai kelayakan kredit dengan kriteria dari era industri lama. Jika dua dunia ini tidak segera dipertemukan, maka kesenjangan antara “pekerjaan masa depan” dan “akses kredit masa lalu” akan semakin melebar.

Baca Juga : Merger Grab-GoTo: KPR Gig Economy & Ancaman Fintech Mortgage

Inilah momen emas untuk melakukan transformasi. Fintech sudah menunjukkan bukti di berbagai negara bahwa mereka mampu membaca jejak keuangan harian, bukan hanya dokumen formal. Proptech memiliki data perilaku pembeli rumah yang lebih lengkap dibandingkan bank. Bank digital telah membuktikan kecepatan dan fleksibilitas yang tidak dimiliki bank konvensional. Sementara pemerintah kini sedang mempersiapkan kerangka regulasi untuk mendukung ekosistem digital yang lebih inklusif.

Pertanyaannya sederhana tetapi menentukan:

Akankah Indonesia membiarkan sejarah terulang, ketika inovasi mengambil alih pasar hanya karena institusi lama tidak mau berubah?

Jika bank tetap berjalan dengan ritme lama, maka fintech mortgage akan menutup celah itu — seperti yang terjadi di Amerika Serikat ketika Rocket Mortgage menyalip bank-bank besar yang terlalu lama bertahan pada cara lama. Dan jika itu terjadi, maka bank konvensional hanya akan menjadi pemasok likuiditas, bukan lagi pemilik hubungan dengan pelanggan.

Tetapi masa depan tidak harus berjalan seperti itu. Indonesia punya kesempatan untuk membangun model kolaboratif, bukan model kompetitif. Pemerintah dapat menjadi penengah yang memastikan fintech memimpin inovasi, proptech menyediakan data pasar, dan bank tetap menjaga stabilitas sistem keuangan. Jika ketiga pihak ini bergerak bersama, maka Indonesia bisa melompat langsung ke Mortgage Digital 3.0 — generasi pembiayaan rumah yang cepat, inklusif, dan berbasis data real-time.

Yang lebih penting: ini adalah soal keadilan generasi. Generasi muda pekerja digital tidak meminta privilege — mereka hanya meminta sistem yang mengakui cara hidup mereka. Selama slip gaji menjadi satu-satunya tiket masuk, maka jutaan dari mereka akan terus menjadi penonton dalam pasar properti. Padahal, mereka adalah kelompok yang membangun ekonomi digital Indonesia, yang transaksi hariannya kini menjadi denyut nadi konsumsi nasional.

Jika kita ingin ekonomi digital tumbuh berkelanjutan, maka KPR juga harus ikut berevolusi. Rumah adalah pondasi stabilitas — dan tanpa akses ke rumah, tidak ada mobilitas ekonomi yang benar-benar inklusif.

💬 “Masa depan KPR Indonesia tidak ditentukan oleh teknologi, tetapi oleh keberanian untuk mengubah aturan mainnya.”

— Catatan Rooma21 Insight

📚 Daftar Pustaka & Referensi

- Rocket Mortgage / Quicken Loans. U.S. Mortgage Market Share Report 2019–2023. Dirilis 12 Juni 2023. Detroit, Michigan.

- Federal Housing Finance Agency (FHFA). Operational Cost Efficiency in U.S. Mortgage Origination. Dirilis 14 Agustus 2023. Washington, D.C.

- Wells Fargo & Co. Residential Mortgage Volume Disclosure. Laporan Kuartal 1, 7 Mei 2023.

- McKinsey Global Institute. The Future of Financial Services in Southeast Asia. Dirilis 27 Februari 2024

- World Economic Forum (WEF). Future of Financial Services 2024: Behavioral Data & Credit Transformation. Dirilis 22 April 2024. Geneva.

- Bank Indonesia. Statistik Perbankan Indonesia 2024 – Kredit Rumah Tangga & Portofolio KPR. Rilis 15 Mei 2024. Jakarta.

- Otoritas Jasa Keuangan (OJK).Financial Inclusion Index & Digital Finance Roadmap 2025. Dirilis 3 Januari 2024. Jakarta.

- Badan Pusat Statistik (BPS).Sakernas Agustus 2024: Struktur Pekerja Formal–Informal. Dirilis 20 September 2024. Jakarta.

- Katadata Insight Center. Gig Economy & Kredit Perumahan: Tantangan dan Arah Kebijakan. Dirilis 11 Maret 2024. Jakarta.

- Grab Holdings Inc. Grab Financial Insight: Indonesia Driver Earning Report 2023. Dirilis 19 Desember 2023. Singapore.

- GoTo Group. Digital Merchant & Cashflow Behavior Annual Report 2024. Dirilis 28 Januari 2024. Jakarta.

- KakaoBank Corp. Behavioral Algorithm in Mortgage Scoring. Dirilis 17 Juli 2023. Seoul.

- Tencent WeBank. AI-Based Income Verification for Digital Workers. Dirilis 2 Juni 2024. Shenzhen.

- Experian Global. Boost Program 2023 – Utility & Subscription Payment Scoring. Dirilis 15 Mei 2023. Dublin.

- Reserve Bank of India (RBI). Aadhaar & UPI for Alternative Credit Scoring. Dirilis 9 Februari 2023. New Delhi.

- World Bank. Youth Informal Employment & Housing Access Report. Dirilis 18 November 2023. Washington, D.C.

- Monetary Authority of Singapore (MAS). Proptech–Fintech Integration Framework 2024. Dirilis 4 September 2024. Singapore.

- U.S. Bureau of Labor Statistics (BLS).Gig Workers & Self-Employed Segment Overview. Dirilis 2 Oktober 2023. Washington, D.C.

- National Association of Realtors (NAR).Digital Mortgage & Market Penetration Report. Dirilis 11 Juni 2023. Chicago.

- Rooma21 Insight Editorial Team. Fintech Mortgage Series — Analisis Ekonomi Digital Indonesia. Dirilis 2025, Jakarta.

Komentar