Rooma21.com, Jakarta – Di tengah makin mahalnya harga rumah dan makin ketatnya proses KPR, muncul satu pertanyaan penting: siapa yang sebenarnya masih bisa mengakses pembiayaan rumah hari ini? Jawabannya: hanya segelintir orang yang punya pekerjaan tetap, slip gaji formal, dan catatan kredit yang bersih. Sisanya? Ditolak pelan-pelan oleh sistem.

Sementara itu, struktur tenaga kerja di Indonesia justru bergerak ke arah sebaliknya. Pekerja sektor informal, freelance, dan pelaku gig economy kini mendominasi pasar. Mereka produktif, punya penghasilan, dan ingin punya rumah, tapi tidak punya dokumen yang diminta oleh bank. Di situlah sistem lama mulai kehilangan relevansi.

Kondisi ini membuka celah baru: lahirnya fintech mortgage. Bukan sekadar pinjaman digital, tapi pendekatan baru dalam memahami kelayakan seseorang untuk memiliki hunian. Di saat bank masih berfokus pada laporan keuangan, fintech mulai membaca perilaku. Dan di sanalah pertarungan akan dimulai.

Siapa yang Dilayani, Siapa yang Diabaikan

Kalau kita ngomongin soal pembiayaan rumah, peta pasar di Indonesia sebenarnya udah cukup jelas dan timpang. Di satu sisi, ada kalangan mapan: orang-orang dengan gaji tetap, aset di mana-mana, atau mereka yang beli properti kedua, ketiga, bahkan keempat untuk investasi. Segmen ini memang jadi sasaran empuk bank. Mereka bankable, dokumennya lengkap, dan gampang dilacak.

Tapi coba lihat ke arah lain. Ada jutaan orang—anak muda, pekerja kreatif, pedagang online, driver ojol, freelancer—yang sebenarnya juga pengin punya rumah. Mereka penghasilannya oke, tapi nggak punya slip gaji. Nggak punya bukti setoran tetap. Dan otomatis, dianggap “tidak layak” oleh sistem yang masih pakai standar lama.

Nah, di sinilah fintech mortgage mulai melirik celah. Mereka tahu, yang selama ini disebut “tidak layak” itu bukan karena nggak mampu bayar, tapi karena nggak cocok dengan cara bank menilai orang. Mereka ini bukan risiko, cuma belum terbaca.

Jadi, kalau bank terus bermain di level atas, masuk ke segmen yang aman dan mapan, maka fintech punya ruang yang sangat luas untuk menjangkau pasar yang selama ini diabaikan, yang jumlahnya jauh lebih besar, dan justru sedang tumbuh. Dan mungkin, justru dari situlah disrupsi besar itu akan datang.

Ketika Fintech Mortgage Jalan Duluan

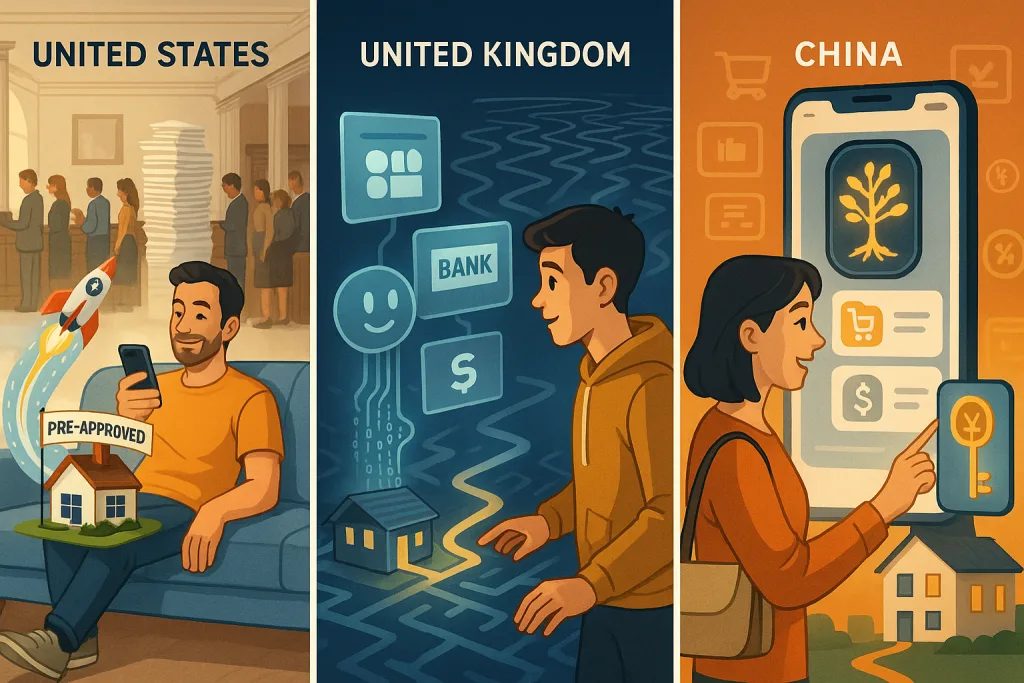

Kalau kita ngira Indonesia satu-satunya negara yang punya masalah akses rumah untuk kalangan muda dan pekerja informal, ternyata nggak juga. Negara-negara besar pun ngalamin hal serupa, dan bedanya, mereka udah lebih dulu nemuin jalan keluarnya lewat fintech mortgage.

Di Amerika Serikat, ada Rocket Mortgage, yang bikin orang bisa ajukan KPR sambil duduk santai di sofa. Nggak perlu ke bank, nggak perlu fotokopi dokumen berlembar-lembar. Mereka tinggal buka aplikasi, connect data finansial mereka, dan dalam beberapa menit dapet pre-approval. Prosesnya cepat, transparan, dan cocok banget buat mereka yang kerja mandiri atau nggak punya gaji tetap.

Di Inggris, ada Habito dan Mojo Mortgages, yang fungsinya mirip digital advisor. Mereka nggak nyalurin pinjaman langsung, tapi bantu user cari dan bandingkan penawaran terbaik dari berbagai bank. Yang menarik, mereka udah pakai open banking API, jadi sistem mereka bisa tarik data rekening otomatis dan kasih saran yang personal. Sederhana, pintar, dan ngebantu banget buat generasi muda yang pengin ngerti opsi rumah tanpa ribet.

Lalu di China, ada pendekatan yang lebih “satu ekosistem”: Ant Financial—bagian dari Alibaba—yang bikin pembiayaan rumah bisa nyambung langsung sama perilaku pengguna. Kalau kamu rajin belanja di Alibaba, aktif pakai Alipay, dan punya rating bagus dari sistem mereka, kamu bisa dapat akses pembiayaan tanpa perlu dokumen panjang. Semuanya dinilai berdasarkan behavioral credit scoring, bukan sekadar kertas-kertas formal.

Dari tiga benchmark ini, kita bisa tarik benang merah: Fintech mortgage nggak mencoba masuk ke pasar atas yang udah dikuasai bank, tapi buka jalur baru di segmen yang selama ini dibiarkan sendiri. Dan strategi itu terbukti berhasil.

Peluang di Indonesia – Mass Market Masih Kosong

Kalau kita jujur lihat kondisi di lapangan, pasar pembiayaan rumah di Indonesia sebenarnya belum benar-benar terbuka untuk semua. Bank masih main aman. Mereka fokus ke kalangan mapan yang sudah jelas-jelas punya dokumen lengkap, gaji tetap, dan aset. Yang bisa ngasih DP besar, lolos BI checking, dan cicilan lancar.

Tapi segmen seperti itu makin sempit. Sementara yang makin tumbuh justru segmen yang selama ini dianggap “tidak bankable”: anak muda yang baru mulai karier, freelancer, pekerja kreatif, driver ojek online, pedagang digital. Mereka ini punya cashflow, tapi datanya berserakan. Dan sistem lama belum siap untuk memahaminya.

Padahal kalau kita bicara skala, ini adalah pasar raksasa. Sebagian besar angkatan kerja Indonesia masuk ke sektor informal. Dan mayoritas dari mereka menyewa, bukan karena nggak mau beli rumah, tapi karena nggak bisa masuk ke sistem pembiayaan yang ada sekarang.

Nah, celah ini belum banyak diisi. Bahkan bisa dibilang, masih kosong. Fintech-fintech besar di Indonesia memang sudah aktif di pembayaran dan konsumtif (paylater, cicilan HP, kredit mikro), tapi belum banyak yang berani terjun ke pembiayaan properti. Mungkin karena regulasinya lebih ketat. Mungkin karena infrastruktur properti digital kita juga masih berkembang. Tapi siapa pun yang bisa masuk lebih dulu dengan pendekatan yang relevan, punya peluang besar jadi game changer.

Dan kalau pemain fintech mortgage bisa menggandeng platform properti, mengintegrasikan data transaksi, dan merancang produk seperti rent-to-own, cicilan ringan tanpa DP besar, atau kredit berbasis behavior, bukan nggak mungkin mereka bisa membuka pasar yang selama ini ditutup rapat-rapat oleh sistem perbankan.

🧩 Beli Rumah Tak Lagi Harus Dimulai dari Bank

Membeli rumah itu impian banyak orang. Tapi selama ini, prosesnya terlalu bergantung pada satu pintu: bank. Dan seperti yang kita tahu, pintu itu sering kali tertutup rapat buat mereka yang jalan hidupnya nggak sesuai “standar formulir”.

Fintech mortgage datang bukan untuk menggantikan bank, tapi untuk membuka jalan alternatif, khususnya bagi segmen yang selama ini merasa sistem nggak memihak mereka. Bukan cuma dari sisi bunga atau kecepatan, tapi cara berpikirnya yang beda: lebih melihat perilaku daripada kertas, lebih peduli konteks daripada angka.

Pasar di atas mungkin tetap jadi domain bank. Tapi pasar di bawah—yang jumlahnya jauh lebih besar dan sedang tumbuh—masih sepi pemain. Dan di situlah pertarungan sesungguhnya akan terjadi.

Platform-platform proptech juga mulai bergerak. Bukan sekadar jadi etalase iklan properti, tapi siap jadi infrastruktur digital yang bisa menjembatani antara keinginan memiliki rumah dan akses ke pembiayaannya. Rumah bukan lagi soal punya DP besar dan gaji tetap, tapi soal siapa yang bisa dipercaya, dan siapa yang benar-benar siap tinggal.

Beli rumah tak lagi harus dimulai dari bank, tapi dari sistem yang paham cara hidup kita hari ini.

Visit www.rooma21.com : Your Proptech Partner in Real Estate, platform properti digital yang fokus pada teknologi dan customer experience

Komentar