Big Money, No Clarity

Rooma21.com, Jakarta – Dalam lima tahun terakhir, miliaran dolar mengalir deras ke startup properti di Indonesia. Nilainya sudah tembus triliunan rupiah, membuat sektor ini seolah jadi hotspot baru bagi investor global. Narasi besarnya jelas: pasar Indonesia raksasa, backlog rumah belasan juta unit, penetrasi KPR rendah, dan generasi muda butuh hunian terjangkau. Dari luar, seolah-olah inilah gold mine berikutnya.

Tapi ada satu hal yang membuat pelaku industri terdiam: data transaksi real hampir tak pernah muncul ke permukaan. Yang terdengar justru angka vanity: jutaan listing, puluhan ribu agen, traffic digital yang melonjak. Semua indah di presentasi investor, tapi pertanyaan mendasarnya belum terjawab: berapa rumah benar-benar terjual? berapa nilai KPR yang cair lewat platform digital ini?

Kontrasnya semakin tajam ketika di lapangan, agen dan broker masih mengandalkan portal lama yang terbukti memberi leads nyata, sementara startup yang kebanjiran modal lebih sibuk bicara ekosistem digital daripada menunjukkan angka penjualan. Dari sinilah muncul rasa was-was: apakah dana triliunan itu benar-benar mengubah pasar, atau hanya membiayai cerita yang belum tentu berbuah hasil?

Padahal kalau kita menoleh keluar, polanya sudah jelas. Di Amerika, China, hingga Asia Tenggara, yang memenangkan mortgage digital bukan portal properti, melainkan fintech retail. Mereka lahir dari basis transaksi yang nyata, sudah punya captive market, data konsumsi yang kaya, dan trust yang terbentuk sehari-hari. Baru setelah itu mereka melangkah ke mortgage, membawa bank, developer, dan broker masuk ke orbitnya.

Indonesia punya semua modal itu: populasi besar, generasi muda dominan, fintech yang sudah terbukti menyalurkan pembiayaan triliunan ke sektor konsumsi. Yang belum muncul hanya satu: momentum. Dan ketika momentum itu datang, bukan tidak mungkin peta industri properti akan berubah total. Developer, broker, dan bank yang masih berpikir dengan mindset lama bisa saja tergilas oleh gelombang baru yang lahir dari luar sektor properti itu sendiri.

Tulisan ini mencoba memprediksi arah ke sana: mengurai kenapa momentum fintech mortgage di Indonesia tertunda, apa pelajaran yang bisa dipetik dari negara lain, dan model bisnis apa yang kemungkinan besar akan lahir di sini. Sebuah prediksi yang mungkin terdengar provokatif, tapi berdiri di atas data, tren global, dan kenyataan lokal.

Benchmark Global Fintech Mortgage: Pola Konsisten Amerika, China, dan Asia Tenggara.

Kalau kita mundur sedikit dan melihat pengalaman negara lain, ada pola menarik yang selalu berulang: motor utama mortgage digital bukan portal properti, melainkan fintech.

Amerika Serikat

Kalau kita menengok ke Amerika Serikat, cerita besarnya datang dari Rocket Mortgage. Perusahaan ini awalnya hanyalah pemain fintech yang fokus pada satu hal: menyederhanakan proses KPR. Mereka tidak berangkat dari portal listing atau iklan properti, melainkan langsung menembak inti masalah. Dengan teknologi digital, mereka bisa memangkas proses pre-approval yang biasanya berhari-hari menjadi hanya hitungan menit. Integrasi dengan bank dan pengalaman pengguna lewat aplikasi ponsel membuat orang Amerika merasakan untuk pertama kalinya bahwa membeli rumah bisa semudah mengajukan kartu kredit. Dari titik itu, Rocket Mortgage tumbuh menjadi pemimpin pasar nasional dengan pembiayaan ratusan miliar dolar per tahun. Kuncinya jelas: mereka berhasil menunjukkan angka transaksi real, bukan sekadar koleksi data listing.

China

Kisah di China mengambil jalur yang berbeda, tetapi ujungnya sama. Di sana ada Lianjia atau Beike yang menguasai jaringan broker dan listing properti. Namun mesin sesungguhnya ada di tangan Ant Financial lewat Alipay dan Tencent dengan WeChat Pay. Fintech-fintech raksasa ini sudah lebih dulu memegang data transaksi harian ratusan juta pengguna. Ketika mereka melangkah masuk ke mortgage, mereka melakukannya bukan dengan janji-janji kosong, melainkan dengan trust dan data yang sudah terbukti. Ekosistem pun terbentuk: konsumen, bank, developer, dan broker masuk ke orbit fintech, bukan sebaliknya. Hasilnya, mortgage digital di China melesat jauh lebih cepat dibanding pasar lain.

🌏 Asia Tenggara

Sementara itu, Asia Tenggara memberi gambaran masa depan yang sedang bertunas. Grab, SeaMoney lewat ShopeePay, dan GoTo Financial awalnya hanya bermain di ranah konsumsi sehari-hari: dompet digital, cicilan paylater, pinjaman jangka pendek. Basis pengguna mereka kini mencapai puluhan juta, dengan perilaku konsumsi yang terekam detail. Dari fondasi itu, mereka mulai mengincar sektor dengan nilai transaksi jauh lebih besar—otomotif dan, cepat atau lambat, mortgage. Belum ada satu nama yang benar-benar mendominasi, tetapi arah anginnya jelas: fintech retail sedang mempersiapkan diri menjadi pintu masuk ke mortgage digital, sementara proptech cenderung menunggu di pinggir lapangan.

Kalau pola tiga kawasan ini kita rajut, benangnya terlihat jelas. Jalur menuju mortgage digital selalu diawali oleh fintech yang sudah teruji di transaksi nyata. Mereka membangun kepercayaan lewat produk sederhana sehari-hari, mengumpulkan data konsumsi dalam skala besar, lalu menjadikannya modal untuk melangkah ke produk dengan nilai jangka panjang. Proptech tetap hadir, tetapi lebih sering berperan sebagai pendukung—penyedia listing, channel marketing, atau mitra ekosistem—bukan sebagai motor utama.

👉 “Dengan cerita global ini, kita jadi punya cermin: jalur sukses mortgage digital bukan lahir dari portal listing, melainkan dari fintech yang kuat di basis transaksi.”

Potensi Besar dan Hambatan Mortgage Digital di Indonesia

Kalau kita bicara Indonesia, datanya memang seperti medan yang subur untuk mortgage digital. Bayangkan, dengan populasi 270 juta jiwa, backlog perumahan resmi masih belasan juta unit. Penetrasi KPR terhadap PDB bahkan belum menyentuh 3 persen, jauh tertinggal dibanding negara-negara tetangga, apalagi negara maju. Dari kacamata investor, ini seperti ladang emas yang belum digarap. Tambah lagi dengan bonus demografi: mayoritas pembeli rumah pertama datang dari kalangan milenial dan Gen Z yang terbiasa hidup serba digital. Di atas kertas, semua sinyal ini menunjuk ke satu arah, Indonesia seharusnya jadi pasar paling potensial untuk mortgage berbasis fintech.

Namun ketika kita turun ke lapangan, ceritanya jauh lebih rumit. Developer besar di Indonesia masih nyaman dengan tim penjualan in-house. Mereka percaya cara tradisional—pameran properti, open house, jaringan marketing internal—lebih aman ketimbang menyerahkan penjualan ke ekosistem digital. Broker properti pun belum punya sistem yang rapi. Sebagian besar masih bekerja dengan model “open listing”: siapa cepat dia dapat, tanpa mekanisme eksklusif atau MLS (multiple listing service) seperti di Amerika. Akibatnya, profesi broker tetap berjalan di tempat, lebih mirip freelancer ketimbang bagian dari sebuah sistem profesional.

Perbankan juga tidak kalah lamban. Proses KPR masih menuntut dokumen fisik: slip gaji, rekening koran, fotokopi KTP, bahkan formulir manual yang harus ditandatangani berkali-kali. Untuk generasi muda yang sebagian besar berpenghasilan non-fix—freelancer, pekerja kreatif, atau gig worker—persyaratan ini terasa mustahil dipenuhi. Padahal, segmen inilah yang paling haus akan solusi mortgage inovatif.

Di sinilah paradoksnya: pasar Indonesia sangat besar, tetapi ekosistemnya masih terjebak di masa lalu. Developer enggan berubah, broker belum terstruktur, bank masih kaku. Digitalisasi properti yang gencar digembar-gemborkan akhirnya berhenti di angka vanity: jutaan listing, traffic digital yang melonjak, puluhan ribu agen terdaftar. Semua itu terdengar impresif, tapi belum menjawab pertanyaan inti: bagaimana caranya mengubah demand yang nyata dari generasi muda menjadi transaksi mortgage yang benar-benar cair?

👉 “Jadi meskipun potensinya luar biasa besar, hambatan struktural di Indonesia membuat momentum fintech mortgage belum juga tiba. Pertanyaan berikutnya: siapa yang paling realistis memecah kebuntuan ini?”

Fintech Retail sebagai Kandidat Realistis untuk Mortgage Digital Indonesia.

Kalau kita jujur melihat kondisi lapangan, sulit berharap momentum mortgage digital akan dipimpin oleh proptech. Developer masih nyaman dengan cara lama, broker sibuk rebutan listing tanpa sistem, dan bank enggan melepaskan kebiasaan manual. Yang lebih masuk akal justru datang dari arah berbeda: fintech retail.

Fintech retail di Indonesia sudah lebih dulu membangun basis pengguna yang masif. Jutaan orang setiap hari bertransaksi lewat e-wallet, paylater, dan cicilan online. Dari membayar kopi, pesan makanan, belanja e-commerce, sampai beli tiket pesawat—semuanya tercatat rapi di ekosistem fintech. Data ini bukan sekadar angka; ia bercerita tentang pola konsumsi, disiplin pembayaran, hingga profil risiko individu. Bank konvensional boleh saja masih meminta slip gaji, tapi fintech sudah tahu siapa yang konsisten bayar cicilan tepat waktu dan siapa yang sering telat.

Lebih penting lagi, fintech retail sudah punya trust. Generasi muda terbiasa klik satu tombol di aplikasi untuk bayar apa saja. Tidak ada rasa ragu, karena mereka sudah membangun kebiasaan bertahun-tahun. Trust inilah yang jadi aset tak ternilai ketika sebuah produk baru ditawarkan, termasuk mortgage.

Bayangkan kalau user yang sudah nyaman menggunakan paylater ditawari opsi untuk “naik kelas”: dari cicilan belanja bulanan ke cicilan rumah. Proposisinya sederhana, mereka tidak perlu pindah platform, tidak perlu berhadapan dengan proses bank yang kaku, cukup memperluas kebiasaan finansial yang sudah mereka kenal.

Skenario ini bukan angan-angan. GoTo Financial, SeaMoney lewat ShopeePay, Grab Financial, bahkan pemain murni seperti Akulaku dan Kredivo sudah mengelola pembiayaan triliunan rupiah di sektor konsumsi. Mereka punya data, punya captive market, dan sudah terbukti menghasilkan revenue. Tinggal satu langkah lagi: masuk ke mortgage, entah lewat partnership dengan bank digital atau kolaborasi dengan bank konvensional yang mau beradaptasi.

Dari sinilah terlihat jelas: kalau ada pihak yang realistis memecah kebuntuan mortgage digital di Indonesia, jawabannya bukan portal properti, melainkan fintech retail. Mereka sudah memegang kunci—data, user base, dan trust—yang selama ini tidak dimiliki proptech.

👉 “Pertanyaan berikutnya, tentu, adalah model bisnis apa yang mungkin lahir di Indonesia ketika fintech retail benar-benar masuk ke mortgage.”

Model Bisnis Mortgage Digital yang Paling Mungkin Muncul di Indonesia

Kalau kita tarik benang merah dari benchmark global dan realita lokal, arah model bisnis mortgage digital di Indonesia sebenarnya mulai terlihat. Bedanya dengan negara lain, pergeserannya mungkin lebih lambat, karena harus menembus kultur developer, broker, dan bank yang konservatif. Tapi begitu pintu terbuka, polanya hampir pasti serupa: fintech retail jadi mesin utama, sementara stakeholder properti ikut diorbitkan.

Skemanya bisa dibayangkan begini. Fintech retail tetap menjadi pintu masuk pertama. Mereka menawarkan produk mortgage digital langsung di dalam aplikasi yang sudah dipakai jutaan orang setiap hari. User yang tadinya hanya memakai paylater atau cicilan belanja, tiba-tiba melihat opsi untuk KPR. Pre-approval bisa dilakukan instan karena data transaksi mereka sudah terekam lengkap. Bagi konsumen, ini lebih natural daripada harus memulai proses panjang di bank konvensional.

Bank pada akhirnya tetap memegang peran penting, karena merekalah sumber dana utama. Tapi peran mereka akan bergeser: bukan lagi sebagai “gerbang” yang menentukan segalanya, melainkan sebagai enabler yang menyediakan likuiditas di balik layar. Bank-bank digital seperti Jago, SeaBank, atau Neo lebih mungkin jadi pionir, sementara bank besar BUMN akan menyusul ketika ekosistemnya sudah matang.

Proptech di sisi lain tetap punya tempat, tapi bukan di kursi pengemudi. Listing properti, channel marketing, hingga database agen masih dibutuhkan sebagai pelengkap. Bedanya, mereka tidak lagi menjadi motor transaksi. Fungsinya lebih sebagai supporting partner yang memberi akses ke supply properti, sementara transaksi mortgage dijalankan di dalam mesin fintech.

Kalau skema ini berhasil, dalam jangka menengah kita mungkin akan melihat model hybrid: fintech retail memimpin proses financing, bank menyediakan dana, proptech mendukung sisi supply, dan regulator memberi payung hukum agar transaksi digital bisa diakui penuh. Model inilah yang paling realistis lahir di Indonesia, karena sesuai dengan pola global sekaligus menyesuaikan hambatan lokal.

👉 “Dari sini, wajar kalau muncul pertanyaan: kapan momentum itu akan benar-benar terjadi di Indonesia? Itu yang akan kita bedah di bagian berikutnya.”

Prediksi Momentum Mortgage Digital di Indonesia: Kapan Akan Terjadi?

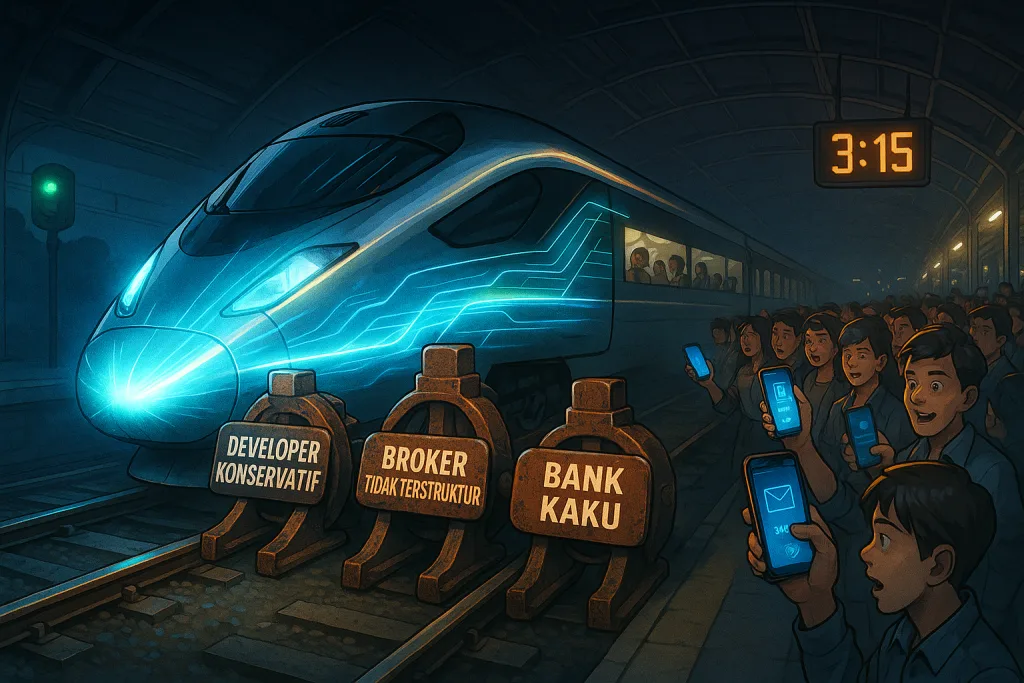

Kalau melihat semua potensi dan hambatan tadi, mortgage digital di Indonesia ibarat kereta cepat yang mesinnya sudah menyala, tapi belum lepas dari stasiun. Tenaganya besar, relnya panjang, penumpangnya sudah menunggu, tapi ada rem yang masih menahan. Rem itu datang dari tiga arah: developer yang masih enggan berubah, broker yang belum terstruktur, dan bank yang masih kaku dalam proses KPR.

Namun tanda-tanda momentum mulai terlihat. Fintech retail sudah berhasil menyalurkan pembiayaan konsumtif dalam skala triliunan rupiah. Generasi muda semakin dominan, dengan preferensi hunian sederhana dan affordable. Investor global pun masih percaya bahwa mortgage digital adalah “final boss” dari ekosistem fintech Indonesia. Semua faktor ini pelan-pelan menekan rem agar dilepas.

Kalau kita belajar dari pola global, jarak antara suksesnya produk konsumtif fintech dan lahirnya mortgage biasanya tidak lama. Di Amerika, Rocket Mortgage muncul setelah orang sudah terbiasa dengan layanan keuangan digital. Di China, Alipay dan WeChat Pay butuh waktu beberapa tahun dari e-wallet sampai akhirnya masuk ke mortgage. Artinya, Indonesia mungkin sedang berada di masa tunggu yang sama.

Prediksi realistisnya, dalam tiga sampai lima tahun ke depan, momentum itu akan benar-benar datang. Fintech retail yang sudah mapan kemungkinan akan meluncurkan produk mortgage dengan inovasi dan varian produk yang disesuaikan dengan gen z, entah lewat partnership dengan bank digital atau kolaborasi dengan bank konvensional yang mau menyesuaikan diri. Begitu produk ini berjalan, developer dan broker mau tidak mau akan ikut arus, karena demand dari konsumen tidak bisa lagi dipenuhi dengan cara lama.

Risikonya jelas: pihak yang terlambat beradaptasi akan tergilas. Developer yang masih berpikir hanya dengan tim in-house bisa kehilangan pasar, broker yang tidak mau menyesuaikan diri dengan ekosistem digital bisa ditinggalkan, dan bank yang terlalu lama bertahan pada prosedur manual bisa disalip oleh pemain baru yang lebih gesit. Momentum ini bukan sekadar peluang, tetapi juga peringatan.

👉 “Dari sini, tinggal satu pertanyaan terakhir: jika jalannya sudah jelas, seperti apa wajah ekosistem mortgage digital Indonesia beberapa tahun ke depan? Itu yang akan kita simpulkan di bagian penutup.”

Arah Ekosistem Mortgage Digital Indonesia: Prediksi Akhir

Kalau semua potongan cerita tadi kita rangkai, gambarnya semakin jelas. Proptech di Indonesia mungkin akan tetap ada, tetapi perannya lebih sebagai pelengkap. Listing, channel marketing, hingga database agen tetap penting, tapi bukan itu yang akan menggerakkan revolusi mortgage digital. Motor utamanya hampir pasti datang dari fintech retail yang sudah lebih dulu membangun basis transaksi nyata.

Keunggulan fintech ada pada tiga hal yang tidak dimiliki pemain properti: data konsumsi yang kaya, captive market yang loyal, dan trust yang sudah terbentuk. Dari paylater, cicilan belanja, sampai pinjaman jangka pendek, jutaan orang Indonesia sudah terbiasa menggunakan produk fintech setiap hari. Dengan fondasi itu, menawarkan mortgage hanya soal menaikkan skala permainan.

Model yang paling mungkin lahir di Indonesia adalah hybrid. Fintech retail mengambil peran utama dalam akuisisi konsumen dan proses digitalisasi KPR. Bank tetap menjadi penyedia dana, tapi lebih sebagai enabler di belakang layar. Proptech berfungsi mendukung sisi supply, sementara regulator memastikan semuanya berjalan sesuai aturan. Dalam model ini, mortgage digital tidak lagi sekadar mimpi investor, melainkan solusi nyata bagi jutaan generasi muda yang sedang mencari rumah pertama.

Probabilitas ke arah sana sangat tinggi, meski momentumnya belum tiba. Kita bisa memprediksi bahwa dalam tiga hingga lima tahun mendatang, wajah mortgage di Indonesia akan berbeda. Begitu pintu terbuka, arusnya akan deras, dan semua pihak yang masih terjebak pada mindset lama—developer, broker, bahkan bank besar—akan dipaksa ikut atau ditinggalkan.

“Jadi pertanyaannya bukan lagi apakah fintech mortgage akan lahir di Indonesia, tetapi kapan dan siapa yang pertama kali menyalakan percikan itu.”

Visit www.rooma21.com 📌 Kami lebih dari sekadar platform properti… 🌐 Referensi real estate, mortgage & realtor untuk milenial & genzie.

Komentar