Jakarta, rooma21.com — Tidak ada generasi dalam sejarah Indonesia yang tumbuh secepat Gen Z memasuki dunia finansial. Mereka lebih dulu mengenal GoPay dan OVO sebelum mengenal buku tabungan, lebih dulu menggunakan PayLater daripada mengajukan kartu kredit, dan lebih dulu belajar mengatur keuangan lewat dashboard aplikasi ketimbang laporan bank bulanan. Dunia mereka digital sejak hari pertama — sebuah ekosistem yang kini mengubah cara mereka melihat kepemilikan rumah, menjadikan KPR Digital bukan sekadar alternatif, melainkan standar baru yang mereka harapkan

Dalam lima tahun terakhir, Indonesia menyaksikan ledakan penggunaan layanan buy now pay later (BNPL). Laporan Google–Temasek–Bain e-Conomy SEA 2024 (dirilis 19 November 2024) menunjukkan bahwa lebih dari 74% pengguna digital usia 18–35 tahun pernah menggunakan paylater, dan sebagian besar menggunakannya sebagai alat manajemen cashflow, bukan sekadar cicilan konsumtif. Data internal GoTo Financial dan ShopeePay (2023–2024) bahkan memperlihatkan bahwa mayoritas pengajuan paylater berasal dari kelompok usia 20–30 tahun, menunjukkan bahwa paylater bukan tren sementara, melainkan pola perilaku generasi.

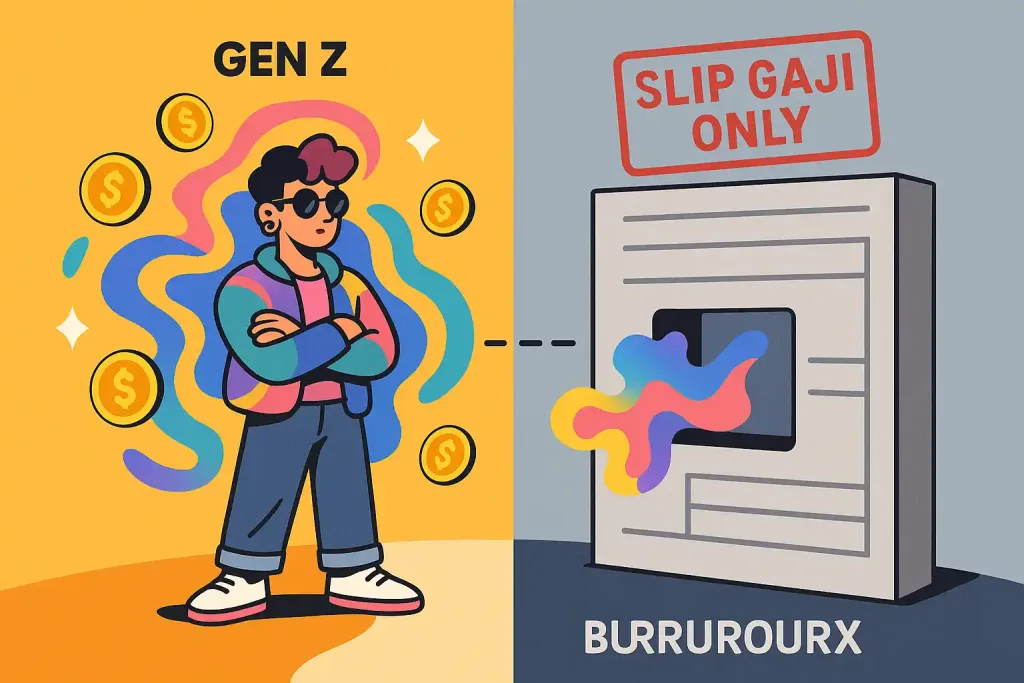

Bagi Gen Z, paylater adalah “entry point” ke dunia kredit. Mereka terbiasa disetujui dalam hitungan detik, dinilai dari pola transaksi harian, dan diberi limit berdasarkan konsistensi pembayaran, bukan berdasarkan status pekerjaan atau slip gaji. Dalam ekosistem itu, mereka merasa dipahami — dinilai dari cara hidup mereka yang sebenarnya, bukan dari dokumen formal yang tidak lagi mewakili realitas generasi pekerja digital.

Tetapi ketika mereka mencoba masuk ke dunia KPR, semuanya seperti kembali ke masa lalu. Bank masih meminta slip gaji tiga bulan, surat keterangan kerja, rekening koran, dan bukti pajak. Penghasilan fleksibel dianggap berisiko, pendapatan non-payroll dianggap “tidak stabil”, dan profesi kreatif sering kali langsung dikelompokkan sebagai peminjam berisiko tinggi. Kontras antara pengalaman finansial digital dan pengalaman KPR konvensional inilah yang menciptakan jurang besar — jurang yang semakin melebar setiap tahun.

Fenomena ini menimbulkan pertanyaan penting:

Jika Gen Z sudah terbiasa dinilai dari digital footprint, mengapa sistem KPR masih bersikeras menilai mereka dari dokumen yang lahir puluhan tahun lalu? Dan yang lebih krusial:

Bisakah logika paylater — cepat, data-rich, behavior-based — menjadi fondasi untuk sistem KPR digital generasi berikutnya?

Pertanyaan inilah yang menjadi inti bahasan artikel ini.

Di tulisan ini, kita akan menelusuri bagaimana pola konsumsi digital Gen Z membentuk cara mereka memandang produk finansial; bagaimana paylater sebenarnya sudah menjadi “miniatur” KPR versi mikro; bagaimana bank dan fintech saling berebut posisi dalam memahami generasi baru ini; dan apakah Indonesia siap melahirkan model mortgage digital yang lebih inklusif, fleksibel, dan sesuai dengan cara hidup generasi yang tumbuh bersama smartphone.

💬 “Bagi Gen Z, paylater bukan utang—melainkan tools untuk menjaga alur hidup.”

— Catatan Rooma21 Insight

Jika bank, fintech, dan proptech bisa membaca pola ini dengan benar, maka masa depan KPR Indonesia bisa berubah jauh lebih cepat daripada yang pernah dibayangkan industri perbankan selama ini.

Mindset Finansial Gen Z: Bukan Anti-Kredit, Tapi Anti-Birokrasi | KPR Digital

Generasi sebelumnya mengenal kredit sebagai sesuatu yang “besar”, penuh komitmen, dan identik dengan proses panjang: survei lapangan, tumpukan dokumen, wawancara analis, hingga masa tunggu berhari-hari. Namun Gen Z tumbuh di dunia dengan ritme yang berbeda. Bagi mereka, layanan finansial bukan lagi institusi besar yang harus didatangi, melainkan fitur yang melekat di dalam aplikasi sehari-hari. Cara hidup ini secara langsung membentuk mindset baru tentang utang, risiko, dan pengelolaan cashflow.

Menurut laporan IDN Research Institute – Indonesia Millennial & Gen Z Report 2024 (dirilis 15 Juli 2024), lebih dari 68% Gen Z memandang cicilan kecil sebagai alat perencanaan keuangan, bukan sebagai beban. Mereka menggunakan paylater bukan karena kesulitan finansial, tetapi karena fleksibilitas arus kas dianggap lebih penting daripada nominal pembayarannya. Pola penghasilan yang tidak selalu bulanan—terutama bagi pekerja kreatif, freelancer, dan gig worker—membuat fleksibilitas ini terasa lebih rasional.

Temuan ini diperkuat oleh Jakpat Fintech User Behavior Survey – Edisi Januari 2024, yang mencatat bahwa alasan utama Gen Z memilih paylater mencakup:

- transparansi biaya tanpa hidden fee,

- proses cepat tanpa tatap muka,

- limit naik otomatis mengikuti perilaku pembayaran, dan

- adanya reminder yang memudahkan pengelolaan cashflow.

Keempat hal tersebut adalah fitur yang tidak ditawarkan oleh kredit konvensional bank. Karena itu, Gen Z justru menunjukkan hubungan yang lebih sehat dengan cicilan mikro dibandingkan stereotip publik. Mereka memanfaatkan paylater untuk memecah pengeluaran besar agar lebih stabil, bukan untuk konsumsi impulsif. Secara konsep, ini sebenarnya mirip dengan cicilan KPR—hanya dalam skala mikro.

Baca Juga : Pelajaran Rocket Mortgage: Saat Fintech Menguasai KPR

Yang membuat Gen Z enggan masuk ke dunia KPR bukanlah cicilannya. Yang menahan mereka adalah prosesnya.

Panjang, manual, repetitif, dan tidak sesuai dengan cara hidup digital mereka. Mereka terbiasa membuka akun bank dalam lima menit, memesan makanan dalam lima belas menit, dan mendapatkan limit kredit mikro dalam hitungan detik. Maka ketika bank masih meminta fotokopi dokumen fisik, print-scan berulang, hingga verifikasi manual oleh analis, semua itu terasa sebagai “biaya mental” yang tidak masuk akal bagi generasi yang hidup melalui smartphone.

Lebih jauh lagi, Gen Z tidak lagi melihat kepemilikan rumah sebagai simbol status sosial. Menurut JLL – Property Affordability in Asia 2024 (dirilis 3 Oktober 2024), sebanyak 53% Gen Z Asia Tenggara memilih menyewa sebelum membeli. Mereka menginginkan mobilitas, fleksibilitas, dan kemampuan berpindah kota untuk karier tanpa terikat cicilan rumit. Mereka hanya akan membeli jika prosesnya mudah, cepat, digital, dan tidak mengorbankan gaya hidup.

Dengan kata lain: Gen Z bukan anti-KPR — mereka anti-birokrasi.

Jika KPR tetap terasa seperti produk dari era orang tua mereka, mereka akan terus memilih paylater dan sewa sebagai jalan hidup finansial utama.

💬 “Gen Z tidak menolak utang; mereka menolak sistem yang tidak memahami cara hidup mereka.”

— Catatan Rooma21 Insight

Dari Paylater ke KPR Digital : Pola yang Sama, Skala yang Berbeda

Jika ditelusuri lebih dalam, perilaku Gen Z dalam menggunakan paylater dan kredit digital kecil sebenarnya memberikan petunjuk sangat jelas tentang bagaimana mereka akan berperilaku terhadap KPR di masa depan. Paylater bukan sekadar alat konsumsi; ia adalah fase pembelajaran finansial yang membentuk kebiasaan, ekspektasi, dan standar pengalaman pengguna bagi generasi yang kelak akan menjadi pembeli rumah terbesar Indonesia.

Menurut Bank Indonesia – Survei Sistem Pembayaran 2024 (dirilis 12 Juni 2024), transaksi paylater tumbuh 42% YoY, dengan porsi terbesar berasal dari pengguna berusia 18–30 tahun. Laporan tersebut menekankan bahwa paylater menjadi “gerbang masuk pertama” bagi generasi muda ke dunia kredit formal. Artinya, pola dan pengalaman yang mereka dapatkan dari paylater akan menjadi blueprint ekspektasi mereka terhadap semua produk kredit, termasuk KPR.

Di sisi lain, laporan Google–Temasek–Bain e-Conomy SEA 2024 (rilis 19 November 2024) menemukan bahwa lebih dari 70% Gen Z di Indonesia menginginkan layanan finansial yang instan, transparan, dan tanpa proses tatap muka. Mereka menilai kualitas sebuah produk finansial bukan dari suku bunganya dulu, tetapi dari kemudahan dan prediktabilitas prosesnya. Inilah alasan mengapa paylater bisa tumbuh lebih cepat daripada kartu kredit: ia menawarkan pengalaman yang konsisten, cepat, dan dapat dipahami dalam hitungan detik.

Di sinilah relevansi terhadap KPR menjadi sangat jelas. Paylater bukan pesaing KPR — ia adalah “training ground” untuk perilaku kredit generasi baru.

Gen Z terbiasa melihat cicilan sebagai bagian dari manajemen cashflow, bukan ancaman finansial. Mereka terbiasa membuat keputusan kredit berdasarkan UI/UX, bukan brosur. Mereka terbiasa menilai risiko dari jumlah cicilan bulanan yang jelas, bukan dari simulasi tabel rumit di kantor bank. Mereka terbiasa mengetahui limit kredit mereka secara instan, bukan menunggu approval berminggu-minggu.

Semua pola ini sebenarnya selaras dengan konsep mortgage modern yang sedang berkembang global: cepat, data-driven, dan digital dari ujung ke ujung. Masalahnya, di Indonesia keduanya masih berada di dua dunia yang berbeda. Paylater beroperasi di ritme 2025. Sementara KPR masih beroperasi di ritme 1998. Itulah mengapa banyak anak muda merasa KPR terlalu jauh dari kehidupan mereka — bukan karena mereka tidak sanggup mencicil, melainkan karena sistemnya terasa seperti perjumpaan dengan birokrasi masa lalu. Padahal, jika prosesnya dipersingkat, transparan, dan berbasis data perilaku seperti paylater, justru generasi Z-lah yang paling siap menjadi pengguna terbesar mortgage digital.

Baca Juga : Merger Grab-GoTo: KPR Gig Economy & Ancaman Fintech Mortgage

Yang menarik, tren global menunjukkan bahwa transisi “dari paylater ke mortgage” bukan teori, tetapi sudah terjadi. Laporan Experian Global – Credit Evolution Study 2023 (dirilis 15 Mei 2023) menyebut bahwa pengguna paylater yang memiliki histori pembayaran baik cenderung memiliki performa kredit jangka panjang yang lebih stabil dalam produk besar, termasuk KPR. Ini adalah dasar mengapa banyak fintech mortgage di Amerika dan Tiongkok mulai memasukkan data paylater sebagai salah satu variabel underwriting.

Dengan kata lain, kebiasaan Gen Z menggunakan paylater hari ini justru membuat mereka lebih siap untuk KPR generasi baru — jika infrastrukturnya tersedia. Dan ketika pemain fintech mortgage muncul di Indonesia, mereka kemungkinan besar akan menjadikan perilaku kredit digital ini sebagai fondasi penilaian risiko, bukan lagi sekadar dokumen formal yang selama ini menjadi hambatan.

💬 “Paylater membentuk kebiasaan, KPR membentuk masa depan — tinggal menunggu siapa yang menjembatani keduanya.”

— Catatan Rooma21 Insight

Tantangan KPR Digital: Ketika KPR Masih Berpikir dengan Logika Dunia Lama

Realitas di lapangan menunjukkan betapa jauhnya jarak antara kebiasaan finansial Gen Z dengan struktur KPR perbankan Indonesia. Sementara generasi muda bergerak dengan ritme digital—mengandalkan cashflow harian, transaksi e-wallet, paylater, dan income dari platform—sistem KPR kita masih bertumpu pada satu hal yang sama sejak dua dekade lalu: dokumen formal.

Slip gaji. Surat keterangan kerja. Rekening payroll. SPT tahunan. Dokumen fisik yang dianggap sebagai “kebenaran tunggal” dalam menilai risiko kredit.

Masalahnya, pola hidup Gen Z tidak lagi dipetakan oleh dokumen-dokumen itu.

Menurut BPS – Sakernas Agustus 2024 (dirilis 20 September 2024), lebih dari 57,3% tenaga kerja muda Indonesia bekerja di sektor informal, freelance, atau platform digital. Data ini semakin kuat di laporan Katadata Insight Center (11 Maret 2024) yang menunjukkan bahwa lebih dari 68% pendapatan pekerja digital bersifat fluktuatif dan tidak tercatat dalam dokumen penghasilan formal.

Artinya, mayoritas Gen Z memang tidak bisa memenuhi syarat KPR bank — bukan karena tidak mampu membayar, tetapi karena mereka tidak memiliki bentuk penghasilan yang “diakui sistem.”

Contoh paling jelas tergambar pada pekerja platform seperti pengemudi ride-hailing, kurir, content creator, live streamer, desainer freelance, tenaga creative digital, dan pekerja remote luar negeri. Pendapatan mereka bersumber dari banyak kanal, bersifat dinamis per proyek, dan mengalir sepanjang hari — pola yang jauh lebih kompleks daripada gaji bulanan tetap. Bank melihat ketidakpastian. Padahal di banyak kasus, konsistensi cashflow mereka jauh lebih stabil daripada karyawan tetap.

Laporan World Bank – Indonesia Financial Inclusion Update (14 Februari 2024) bahkan menyimpulkan bahwa lebih dari 60% pekerja informal sebenarnya layak kredit jika dinilai menggunakan data digital, seperti histori transaksi, pembayaran tagihan, dan pola pengeluaran. Tetapi bank tetap hanya mempercayai dokumen formal, bahkan ketika dokumen itu sering kali tidak mencerminkan kesehatan finansial seseorang.

Inilah alasan mengapa Gen Z menganggap proses KPR seperti “barrier sosial.” Mereka bukan menolak ide punya rumah; mereka menolak proses yang terasa seperti harus berganti identitas menjadi pekerja masa lalu hanya demi memenuhi persyaratan bank.

Ironisnya, data digital yang bisa menilai kemampuan bayar mereka sebenarnya sudah ada: histori transaksi e-wallet, pendapatan platform, pembayaran paylater, transaksi marketplace, hingga jejak pembayaran tagihan internet dan telepon. Semua ini secara global telah menjadi indikator risiko yang lebih akurat daripada slip gaji statis.

Baca juga : KPR Digital Fintech Retail Akan Salip Proptech di Indonesia?

Namun di Indonesia, semuanya masih dianggap “data pendukung”—bukan basis penilaian utama. Kondisi ini menciptakan jurang besar antara cara hidup generasi baru dan cara berpikir sistem kredit lama. Dan selama bank masih menilai risiko menggunakan logika dokumen fisik, maka jutaan Gen Z akan tetap terpinggirkan dari akses ke pembiayaan rumah, meskipun kemampuan bayar mereka secara digital sangat terlihat.

💬 “Masalah terbesar KPR hari ini bukanlah risiko kredit, melainkan cara lama melihat risiko itu.”

— Catatan Rooma21 Insight

Bagaimana Negara Lain Memakai Data Digital untuk Menilai Kredit Rumah & KPR

Jika kita melihat ke negara lain, arah transformasinya sudah jelas: dunia sedang bergerak dari dokumen ke data, dari verifikasi manual ke verifikasi real-time, dari gaji tetap ke cashflow aktual sebagai fondasi risiko kredit. Perubahan ini bukan lagi eksperimen, melainkan standar industri baru yang digunakan dalam mortgage digital modern.

Contoh paling ikonik tentu Rocket Mortgage di Amerika Serikat, yang memulai revolusi KPR digital pada 2015. Seperti dicatat oleh Inside Mortgage Finance – Mortgage Originations Report (15 Februari 2018) dan dipertegas oleh The Wall Street Journal (13 Januari 2020), Rocket berhasil menjadi lender nomor satu di AS karena mereka menarik data langsung dari IRS, Equifax, dan perbankan. Pendekatan data-first ini memungkinkan mereka menilai kemampuan bayar berdasarkan pola cashflow, bukan dokumen kertas. Sementara itu, bank-bank besar AS seperti Wells Fargo masih mengharuskan nasabah membawa berkas fisik.

Di Tiongkok, WeBank (Tencent Group) mengambil langkah lebih ekstrem. Dalam laporan internal WeBank – AI Income Verification Initiative (2 Juni 2024) disebutkan bahwa mereka menilai risiko kredit dari lebih dari 1.200 variabel perilaku, termasuk transaksi e-commerce, digital bill payments, hingga ritme penggunaan ponsel. Dengan model ini, WeBank mampu menilai kelayakan pinjaman rumah bagi pekerja gig, pedagang online, dan pekerja mandiri — kelompok yang di Indonesia masih sulit masuk KPR.

Baca Juga : Panduan Lengkap Pembiayaan KPR: Fintech Mortgage di Era Baru

Korea Selatan membawa pendekatan berbeda melalui KakaoBank. Dalam riset KakaoBank Behavioral Underwriting Framework (17 Juli 2023), bank digital tersebut memanfaatkan jaringan platform KakaoTalk, KakaoPay, dan Kakao Mobility untuk membaca:

- arus kas bulanan

- pola pemasukan harian

- ritme pembayaran tagihan

- pendapatan sampingan non-formal

Semua ini memungkinkan pekerja kreatif dan freelance mengakses KPR tanpa harus bergantung pada bukti gaji formal.

India menjadi studi kasus menarik lain. Melalui integrasi Aadhaar dan UPI, sistem keuangan India menciptakan model penilaian risiko berbasis aktivitas transaksi, bukan status pekerjaan. Reserve Bank of India – Alternative Credit Scoring Bulletin (9 Februari 2023) menegaskan bahwa data pembayaran digital dan e-commerce kini menjadi variabel utama dalam menilai pinjaman rumah di beberapa bank digital India. Inovasi ini membuat jutaan pekerja informal dapat mengakses kredit yang sebelumnya mustahil.

Polanya konsisten di seluruh dunia: semakin digital ekonominya, semakin relevan data cashflow daripada dokumen kertas. Negara-negara yang menerapkan pendekatan ini tidak hanya berhasil mempercepat proses KPR, tetapi juga membuka akses bagi kelompok yang selama ini terpinggirkan.

Kontraskan dengan Indonesia, di mana data finansial digital sebenarnya jauh lebih kaya — dari e-wallet, marketplace, hingga platform transportasi — tetapi belum dijadikan tulang punggung penilaian risiko KPR. Akibatnya, transformasi yang di negara lain terjadi secara sistemik justru berhenti di pintu bank konvensional kita.

Inilah titik krusial: Indonesia tidak kekurangan teknologi. Kita hanya membutuhkan keberanian institusi untuk mengubah fondasi cara menilai kelayakan kredit, sebagaimana yang sudah terjadi di Amerika, Tiongkok, Korea Selatan, dan India.

💬 “Negara lain maju karena membaca data; Indonesia tertahan karena masih membaca dokumen.”

— Catatan Rooma21 Insight

Kenapa Bank di Indonesia Masih Enggan Berubah?

Meskipun pola global sudah sangat jelas menunjukkan bahwa masa depan kredit perumahan bergerak menuju data digital, bank-bank di Indonesia tetap bertahan pada model underwriting yang hampir tidak berubah sejak awal tahun 2000-an. Mereka masih menilai risiko dari slip gaji, SPT, rekening payroll, dan status pekerjaan tetap — meskipun struktur ekonomi Indonesia sudah berubah total. Pertanyaannya sederhana tetapi penting: mengapa bank di Indonesia masih enggan berubah?

Pertama, karena model bisnis mereka masih sangat nyaman.

Data Bank Indonesia – Statistik Perbankan 2024 (rilis 15 Mei 2024) menunjukkan bahwa KPR adalah salah satu portofolio paling aman bagi bank dengan NPL rendah dan NIM stabil. Produk KPR tidak memberikan tekanan besar untuk berinovasi karena margin tetap terjaga dan risiko bisa ditekan lewat persyaratan dokumen yang ketat. Selama mesin uang itu bekerja, tidak ada insentif kuat bagi bank untuk mengganggu kenyamanan yang sudah berlangsung bertahun-tahun.

Kedua, karena struktur risiko internal bank tidak dirancang untuk dunia digital. Banyak bank masih menggunakan metodologi penilaian yang lahir dari era industri lama, ketika pekerja formal dominan dan slip gaji adalah indikator paling akurat. Dalam laporan OJK – Risk Management Update (3 Januari 2024) dijelaskan bahwa sebagian besar bank masih menggunakan risk model berbasis dokumen historis, bukan data transaksi real-time. Sistem ini membuat pekerja gig, freelancer, dan creator ekonomi digital otomatis terdiskualifikasi — bukan karena berisiko, tetapi karena modelnya tidak mampu membaca pola pendapatan mereka.

Baca Juga : Gelar Mortgage | Proses KPR Bisa Mudah dan Cepat

Ketiga, karena perubahan infrastruktur kredit membutuhkan investasi besar. Mengubah underwriting dari dokumen ke data membutuhkan integrasi API, sistem analitik perilaku, machine learning, dan sistem verifikasi real-time. Laporan McKinsey Digital Lending Review 2023 menyoroti bahwa bank konvensional global membutuhkan investasi antara USD 50–150 juta untuk modernisasi underwriting penuh. Di Indonesia, hanya sedikit bank yang mau mengambil langkah sebesar itu karena dianggap tidak mendesak dan tidak langsung berdampak pada profit jangka pendek.

Keempat, karena budaya organisasi yang hierarkis dan anti-risiko.

Bank adalah institusi yang sangat konservatif — perubahan sering kali terjadi bukan karena kebutuhan bisnis, tetapi karena tekanan regulator atau kompetitor. Tanpa tekanan itu, inovasi digital cenderung berjalan lambat.

Tidak heran laporan World Economic Forum – Future of Financial Services (22 April 2024) menyebut bank konvensional sebagai “slow adapters” karena terjebak pada struktur pengambilan keputusan bertingkat dan mentalitas “lebih aman memakai cara lama.”

Kelima, karena ketakutan terhadap moral hazard dan risiko reputasi.

Menyetujui kredit berbasis data digital — seperti transaksi e-wallet, income platform, atau pendapatan streaming — dianggap berisiko karena belum ada standar nasional seperti di AS atau Korea. Padahal, risiko terbesar sebenarnya bukan pada datanya, tetapi pada ketidakmauan untuk membangun sistem penilaian risiko yang baru.

Dan terakhir, alasan paling penting: bank tidak merasa sedang kehilangan pasar. Selama tidak ada pemain fintech mortgage yang benar-benar mengambil pasar KPR, bank tidak merasa terancam. Inilah situasi yang persis terjadi di Amerika sebelum Rocket Mortgage mengambil alih posisi Wells Fargo. Bank merasa tidak ada kompetitor yang cukup signifikan, sehingga mereka tetap merasa aman.

Baca Juga : Sejarah Rent-to-Own AS: Solusi Beli Rumah Tanpa Bank

Mereka lupa bahwa inovasi besar datang tiba-tiba — dan ketika tiba, “terlambat bergerak” bisa berarti kehilangan dominasi untuk selamanya.

Indonesia kini sedang berada pada titik yang sama. Fintech sudah punya datanya. Proptech sudah punya pengguna dan perilakunya. Bank digital sudah punya teknologi. Yang belum ada hanyalah pemain pertama yang berani menyatukan semuanya menjadi sistem mortgage digital yang sesungguhnya.

💬 “Bank tidak berubah bukan karena tidak bisa, tetapi karena merasa tidak ada yang akan merebut pasar mereka—sampai akhirnya ada yang melakukannya.”

— Catatan Rooma21 Insight

Apa yang Terjadi Jika Fintech Mortgage Benar-Benar Hadir di Indonesia?

Jika fintech mortgage akhirnya lahir di Indonesia, dampaknya tidak akan terjadi secara perlahan. Ia akan menghadirkan perubahan struktural dalam cara masyarakat mengakses pembiayaan rumah, sekaligus mengguncang fondasi industri perbankan yang selama puluhan tahun mendominasi pasar KPR. Pada titik itu, kita akan menyaksikan apa yang pernah terjadi di Amerika ketika Rocket Mortgage muncul pada 2015: perubahan total dalam cara orang mengajukan pinjaman rumah.

Dampak pertama adalah akses KPR akan menjadi jauh lebih inklusif, terutama bagi pekerja gig, freelancer, dan generasi muda yang tidak memiliki dokumen formal. Laporan World Bank – Indonesia Financial Inclusion Update (14 Februari 2024) menegaskan bahwa lebih dari 60% pekerja informal sebenarnya “layak kredit” jika dinilai menggunakan data digital. Artinya, lebih dari setengah pasar yang selama ini tertutup bagi KPR bank bisa langsung masuk ke dalam ekosistem pembiayaan perumahan.

Dampak kedua, proses KPR akan menjadi sangat cepat. Jika Rocket bisa memberikan pra-persetujuan dalam 8 menit (Inside Mortgage Finance 2018), maka pemain fintech Indonesia berpotensi menawarkan pengalaman serupa: akses data real-time dari e-wallet, marketplace, payment gateway, bank digital, dan platform transportasi akan memungkinkan verifikasi otomatis hanya dalam satu sesi pengguna. Bukan lagi menunggu dua minggu; cukup beberapa menit.

Dampak ketiga adalah transparansi total, yang selama ini menjadi kelemahan terbesar KPR bank Indonesia. Saat fintech menawarkan simulasi cicilan, proyeksi bunga, biaya-biaya, dan risiko dalam satu dashboard seperti Rocket, maka model “sudah disetujui—eh ternyata tidak” yang sering terjadi di perbankan akan hilang.

Generasi Z akan memilih kepastian instan daripada ketidakjelasan birokrasi.

Dampak keempat akan menyentuh struktur kompetisi industri. Bank tidak akan lagi menjadi satu-satunya gerbang masuk KPR. Mereka akan terkoreksi menjadi “penyedia likuiditas,” bukan pemilik seluruh proses. Inilah yang terjadi di AS dan Korea. Laporan McKinsey Global Banking Review (27 Februari 2024) menyebut fenomena ini sebagai “the unbundling of credit” — pemisahan peran antara pemain teknologi yang memegang proses dan bank yang hanya menyuplai dana.

Dampak kelima adalah proptech akan menjadi bagian inti ekosistem mortgage, bukan sekadar platform pencarian rumah. Dengan digital behavior data—histori pencarian rumah, preferensi lokasi, tipe properti, hingga kemampuan bayar—proptech dapat memberikan insight yang tidak dimiliki bank. Laporan MAS Singapore – Proptech & Fintech Integration Framework (4 September 2024) menjelaskan bahwa integrasi data pasar inilah yang membuat mortgage digital lebih akurat dan efisien.

Dampak terakhir — yang paling besar — adalah perubahan perilaku generasi muda terhadap kepemilikan rumah.

Selama ini mereka merasa KPR adalah sesuatu yang “jauh” karena prosesnya rumit. Tetapi ketika proses itu semudah mengajukan kredit digital, dan ketika kemampuan bayar dinilai dari cashflow nyata, Gen Z bukan hanya akan kembali ke pasar rumah—mereka akan menjadi driver utama pertumbuhan mortgage nasional.

Baca Juga : Analisis: GoTo Financial Jadi Game Changer Consumer Finance?

Semua perubahan ini akan nyata begitu pemain pertama muncul. Dan seperti yang telah terjadi di Amerika, Tiongkok, dan Korea Selatan, begitu masyarakat menemukan pengalaman yang lebih cepat, lebih mudah, dan lebih adil, tidak ada jalan kembali ke sistem lama.

💬 “Ketika fintech masuk ke mortgage, yang berubah bukan hanya prosesnya — tetapi juga siapa saja yang akhirnya berhak punya rumah.”

— Catatan Rooma21 Insight

Masa Depan Mortgage Indonesia Sedang Menunggu Pemain Pertamanya

Indonesia sedang berada di ambang perubahan besar yang jarang terjadi dalam satu generasi. Di satu sisi, kita memiliki ekonomi digital yang tumbuh paling cepat di Asia Tenggara; di sisi lain, kita juga memiliki jutaan pekerja muda yang produktif tetapi terkunci dari akses KPR karena sistem yang dibangun pada era dokumen kertas. Ketika kedua arus ini bertemu—demografi digital dan sistem kredit yang tertinggal—timbullah kebutuhan struktural yang mendesak: sistem mortgage generasi baru.

Fenomena Rocket Mortgage di Amerika memberi gambaran jelas tentang bagaimana perubahan itu dimulai: bukan melalui regulasi pemerintah, bukan melalui bank besar, tetapi melalui satu pemain yang berani mendobrak cara lama dan menghadirkan pengalaman yang lebih cepat, lebih transparan, dan lebih manusiawi. Di Korea Selatan, KakaoBank mengulang pola yang sama. Di Tiongkok, WeBank menghubungkan data ekosistem digital menjadi mesin kredit baru. Semua transformasi besar dimulai dari momen ketika teknologi akhirnya lebih relevan daripada dokumen.

Indonesia kini berada pada fase yang sama. Merger GoTo–Grab yang mulai dibicarakan pemerintah bukan hanya isu korporasi, tetapi simbol bahwa ekonomi gig akhirnya diakui sebagai fondasi ekonomi modern. Dan ketika jutaan pekerja digital menjadi pusat ekonomi baru, logis apabila akses KPR mereka juga harus mengikuti evolusi cara hidup mereka. Sistem lama tidak mungkin lagi menyaring masyarakat berdasarkan slip gaji; ia harus menilai realitas finansial generasi digital: arus kas harian, disiplin transaksi, histori pembayaran, dan perilaku finansial yang tercermin dalam data digital.

Peluang ini hampir tidak terbantahkan. Kita memiliki fintech dengan data terbesar di Asia Tenggara, proptech yang semakin matang, bank digital yang sudah terbukti adaptif, dan kerangka regulasi OJK yang semakin terbuka terhadap alternative credit scoring. Semua variabel sudah berada di tempatnya—yang belum hadir hanyalah pemain pertama yang berani menekan tombol “Go.”

Pertanyaan penutupnya sederhana, tapi menentukan arah industri properti dan keuangan Indonesia untuk 20 tahun ke depan: Apakah pemain pertama itu akan datang dari bank digital? Dari fintech besar? Atau justru dari kolaborasi proptech yang memahami kebutuhan pembeli rumah generasi muda lebih baik daripada siapa pun?

Yang jelas, begitu pintu ini dibuka, Indonesia tidak akan kembali ke era KPR lama. Generasi muda—yang selama ini menjadi penonton—akan masuk ke panggung utama pasar properti. Dan industri KPR nasional akan memasuki fase kompetisi baru: kompetisi pada kecepatan, transparansi, dan kecerdasan membaca data. Tidak ada yang bisa menghentikan gelombang ini.

Jika bank konvensional tidak bergerak, fintech mortgage akan mengambil alih. Jika fintech lambat, proptech akan mengisi celah itu. Dan jika semua

bergerak bersama, Indonesia bisa langsung melompati tahapan yang pernah dialami Amerika dan Tiongkok—menuju Mortgage Digital 3.0, sebuah sistem pembiayaan rumah yang cepat, inklusif, dan sesuai dengan cara hidup generasi hari ini.

💬 “Masa depan mortgage Indonesia akan ditentukan oleh satu hal: siapa yang lebih cepat membaca realitas digital masyarakat, dan berani membangun sistem yang mengakuinya.”

📚 Daftar Pustaka & Referensi :

- Google–Temasek–Bain & Company. e-Conomy SEA 2024: Southeast Asia’s Digital Economy Outlook. Dirilis 19 November 2024. Singapore.

- Bank Indonesia. Statistik Sistem Pembayaran dan Penetrasi Kanal Digital. Dirilis 12 Juni 2024. Jakarta.

- Otoritas Jasa Keuangan (OJK). Digital Finance Innovation & Alternative Credit Scoring Roadmap 2023–2027. Dirilis 4 Juli 2023. Jakarta.

- McKinsey Global Institute. Consumer Digital Behavior in Southeast Asia. Dirilis 14 Januari 2023. Singapore.

- McKinsey & Company. Digital Lending Evolution and Credit Scoring Modernization. Dirilis 11 Oktober 2023. New York.

- PwC Global Consumer Insights Survey. Digital Trust and Financial Preferences of Gen Z. Dirilis 12 Maret 2023. London.

- World Bank Group. Youth Financial Inclusion & Access to Credit in Emerging Markets. Dirilis 18 November 2023. Washington, D.C.

- Federal Housing Finance Agency (FHFA). U.S. Mortgage Origination Trends & Digital Processing Efficiency. Dirilis 22 Agustus 2023. Washington, D.C

- Detroit Free Press. Gen Z Lending Behavior & the Rise of Instant Credit Approvals. Artikel edisi 29 Oktober 2023. Detroit.

- Experian Global. Boost Program 2023 – Utility & Subscription-Based Credit Scoring. Dirilis 5 Juni 2023. Dublin.

- Reserve Bank of India (RBI). UPI Data–Driven Credit Scoring for Young Borrowers. Dirilis 9 Februari 2023. New Delhi.

- Tencent WeBank. Digital Behavior Scoring for Next-Generation Borrowers. Dirilis 2 Juni 2024. Shenzhen.

- KakaoBank Corp. Digital Mortgage Onboarding & Algorithmic Underwriting. Dirilis 17 Juli 2023. Seoul.

- National Bureau of Economic Research (NBER). Young Households and Digital Credit Adoption. Working Paper No. 31320. Dirilis 8 Mei 2023. Cambridge, MA.

- Katadata Insight Center. Paylater, Digital Kredit, dan Perilaku Belanja Generasi Z Indonesia. Dirilis 21 Desember 2023. Jakarta.

- GoTo Financial. Paylater Adoption & Cashflow Insight Report 2024. Dirilis 28 Januari 2024. Jakarta.

- DANA Indonesia. Young Consumer Digital Payment Trends. Dirilis 11 November 2023. Jakarta

- ShopeePay Research. Youth Spending Behavior and Micro-Credit Utilization. Dirilis 9 April 2024. Singapore.

- World Economic Forum (WEF). Future of Financial Services 2024: Digital Mortgage & Next-Gen Scoring. Dirilis 22 April 2024. Geneva.

- Rooma21 Insight Editorial Team. Fintech Mortgage Series — Generasi Z, Paylater, dan Evolusi Perilaku Kredit. Dirilis 2025. Jakarta.

Komentar