“Underwriting Mortgage, KPR Sebelum Era Digital”

Ketika Keputusan Kredit Ditentukan oleh Naluri dan Setumpuk Berkas

Jakarta, rooma21.com — Bayangkan sebuah ruang kantor bank di akhir tahun 1980-an. Deretan meja kayu berjajar rapi, di atasnya kalkulator besar dengan pita kertas berputar, map cokelat bertumpuk tinggi, dan bunyi ketikan mesin tik menjadi musik latar setiap keputusan kredit. Di pojok ruangan, seorang analis muda memeriksa slip gaji yang sudah menguning, menelusuri rekening koran manual, lalu menulis catatan dengan pulpen merah di lembar aplikasi calon debitur.

Itulah wajah underwriting mortgage di masa sebelum era digital—masa ketika setiap keputusan kredit rumah ditentukan oleh mata, telinga, dan naluri manusia, bukan oleh sistem. Tidak ada algoritma, tidak ada model scoring, dan belum ada basis data terpusat. Semua bergantung pada pengalaman dan insting seorang analis dalam membaca calon nasabah.

Menariknya, di masa itu analis tidak hanya duduk di belakang meja. Mereka juga yang turun langsung mencari calon nasabah—profesi yang dikenal dengan nama Account Officer (AO). Mereka melakukan semuanya: menjaring aplikasi KPR, menilai kemampuan bayar, memverifikasi dokumen, melakukan survei lapangan, hingga menyusun rekomendasi kredit untuk komite. Dalam satu orang terkumpul tiga fungsi sekaligus: pemasaran, analisis, dan penilai risiko. Jika di industri otomotif peran serupa hari ini kita kenal sebagai Customer Marketing Officer (CMO), maka di perbankan era 80–90-an, AO adalah the real frontliner. Mereka bukan hanya menjual produk, tetapi juga orang yang paling mengenal karakter nasabahnya—dari cara berbicara, gaya hidup, hingga ketepatan menunaikan janji. Banyak keputusan KPR pada masa itu ditentukan bukan oleh data, melainkan oleh trust yang lahir dari tatap muka dan firasat.

Baca Juga : Sejarah Rent-to-Own AS: Solusi Beli Rumah Tanpa Bank

“Di era underwriting 1.0, keputusan kredit sering dibuat berdasarkan mata, telinga, dan firasat—bukan data.”

Di balik kehangatan hubungan manusiawi itu, sistem ini menyimpan banyak keterbatasan. Tidak ada verifikasi digital, tidak ada akses silang antarbank, dan proses persetujuan bisa memakan waktu berbulan-bulan. Tiap cabang punya gaya sendiri, dan hasil keputusan sangat bergantung pada siapa analisnya. Seorang nasabah bisa disetujui di cabang A tetapi ditolak di cabang B hanya karena perbedaan sudut pandang. Semua proses dilakukan manual—dari formulir kertas, surat rekomendasi, hingga tanda tangan pejabat—dan semuanya dijalankan dengan pulpen, bukan kode. Namun di situlah daya tariknya: underwriting saat itu masih dianggap seni, bukan ilmu pasti.

Era ini juga menorehkan pelajaran penting yang menjadi dasar transformasi berikutnya. Prinsip 5C perbankan—Character, Capacity, Capital, Condition, Collateral—menjadi kompas analisis, tetapi pengalaman pahit mengajarkan bahwa risiko tidak cukup diukur oleh rasa; ia perlu distandarkan agar adil, konsisten, dan dapat diaudit. Seiring waktu, sistem berbasis intuisi menunjukkan kelemahannya: proses lambat, jejak keputusan sulit ditelusuri, dan ketergantungan yang tinggi pada individu. Krisis 1997–1998 menjadi ujian terbesar—banyak keputusan kredit yang dulu terasa “aman” justru runtuh karena tidak ditopang fondasi data yang kuat. Dari sanalah arah underwriting mortgage mulai bergeser.

Artikel ini akan menelusuri akar perubahan besar itu: bagaimana sistem yang dulu penuh intuisi perlahan berubah menjadi terstruktur, digital, dan pada akhirnya cerdas. Kita akan melihat bagaimana loan factory menyentralisasi proses, bagaimana scorecard statistik menggantikan feeling banker, bagaimana decision engine mempercepat keputusan namun kerap disalahpahami sebagai AI, hingga bagaimana kecerdasan buatan dan agentic AI mulai mengambil alih alur underwriting secara end-to-end di panggung global. Semua perjalanan itu akan kita bahas bertahap—dari masa lalu yang penuh kertas hingga masa depan yang digerakkan oleh kecerdasan buatan. Setelah era intuisi berakhir, bank harus memilih: tetap bergantung pada feeling, atau membangun pabrik keputusan. Pilihan itu melahirkan babak baru dalam sejarah KPR Indonesia—Underwriting Mortgage 2.0: Sentralisasi Loan Factory.

Anatomi Underwriting Mortgage Manual: Dari Aplikasi ke Komite

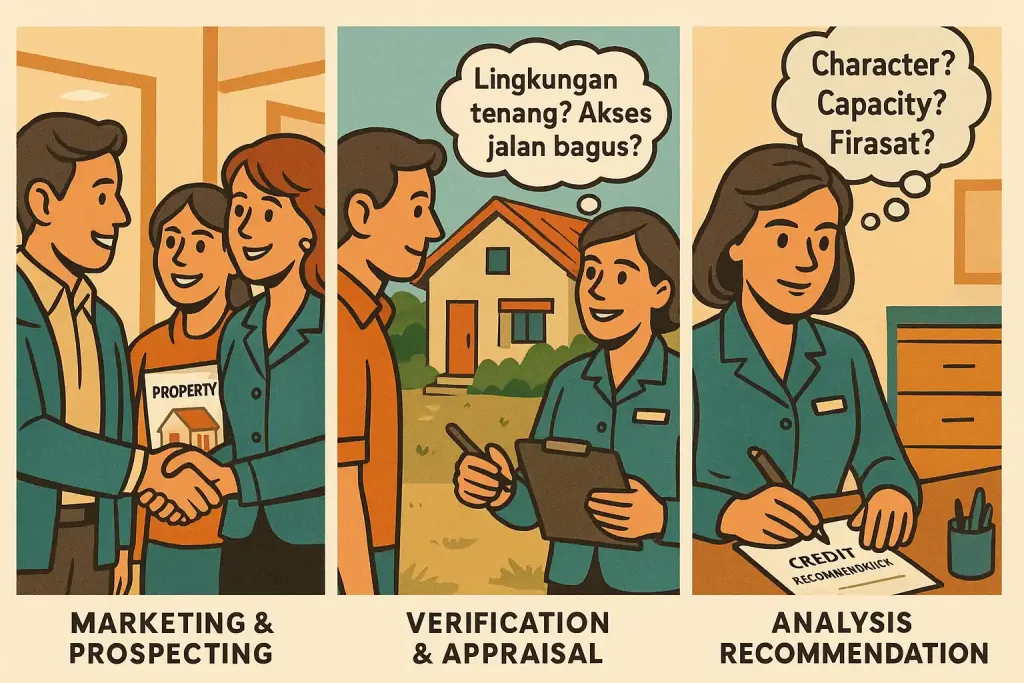

Bayangkan seorang calon pembeli rumah datang ke kantor cabang sebuah bank di tahun 1993, membawa map berisi fotokopi KTP, slip gaji, dan surat penawaran dari developer. Ia disambut oleh seorang Account Officer (AO), yang bukan hanya bertugas menawarkan produk KPR, tetapi juga akan menjadi analis dan pengambil keputusan pertama dalam proses panjang bernama underwriting mortgage.

Semua dimulai dari percakapan sederhana. AO akan menilai karakter calon nasabah bukan lewat angka, tapi dari nada bicara, kejujuran saat menjawab pertanyaan, bahkan bahasa tubuhnya. Kadang ia juga menggali informasi tambahan secara informal: menelpon rekan kerja nasabah, atau menanyakan reputasinya ke kolega di bank lain. Semua dilakukan manual dan personal. Di meja AO, setiap lembar kertas punya cerita.

Baca Juga : Sejarah KPR: Transformasi Underwriting dari Manual ke AI

Setelah dokumen dasar dikumpulkan, AO akan melakukan verifikasi lapangan. Ia datang langsung ke tempat kerja calon debitur untuk memastikan status kepegawaian, meninjau lokasi rumah yang akan dibeli, dan mengecek nilai pasar properti dari “rasa pasar”—sering kali tanpa appraisal formal. Hasil observasi itu ditulis tangan di lembar “Laporan Kunjungan Lapangan”, lengkap dengan deskripsi subjektif seperti “lingkungan tenang”, “akses jalan bagus”, atau “nasabah tampak dapat dipercaya”.

Setelah semua informasi lengkap, AO menyusun laporan rekomendasi kredit. Di dalamnya, tercantum seluruh aspek analisis berdasarkan prinsip 5C: Character, Capacity, Capital, Condition, Collateral. Namun tafsirnya sangat personal. Character diukur dari percakapan, Capacity dari slip gaji dan rasa wajar terhadap gaya hidup, Collateral dinilai dari pandangan mata di lapangan. Semua diolah menjadi kesimpulan: layak dibiayai atau perlu pertimbangan tambahan.

Laporan ini kemudian diajukan ke Komite Kredit Cabang, biasanya terdiri dari Kepala Cabang, Wakil Kepala, dan Pejabat Operasional. Mereka membaca laporan AO satu per satu, berdiskusi, dan menandatangani keputusan akhir dengan pena biru atau merah. Tak jarang keputusan berubah hanya karena pengalaman pribadi pejabat terhadap jenis nasabah tertentu—pegawai negeri dianggap lebih aman, wiraswasta sering dinilai lebih berisiko. Tidak ada sistem yang menghitung risiko, semua berdasarkan pengalaman dan persepsi kolektif.

“Kalimat seperti ‘nasabah terlihat jujur’ atau ‘sumber penghasilan stabil’ bisa menjadi dasar keputusan kredit bernilai ratusan juta rupiah.”

Proses seperti ini memakan waktu lama. Dokumen berpindah dari satu meja ke meja lain, ditandatangani berlapis-lapis, sebelum akhirnya nasabah mendapat kabar: disetujui atau ditolak. Semua proses dicatat di buku agenda dan arsip fisik. Jika dokumen hilang, satu kasus bisa berhenti berhari-hari. Namun bagi banyak banker kala itu, proses ini justru dianggap indah—karena setiap keputusan terasa berjiwa manusia.

Baca Juga : KPR Digital Fintech Retail Akan Salip Proptech di Indonesia?

Meski begitu, di balik romantisme manual itu tersimpan risiko besar. Subjektivitas yang tinggi membuat kualitas portofolio sulit dikendalikan. Di satu cabang, rasio kredit macet bisa jauh lebih tinggi hanya karena gaya penilaian analisnya lebih longgar. Tak ada standar baku, tak ada sistem audit digital. Dan ketika volume KPR meningkat pesat pada awal 1990-an, bank mulai kewalahan. Proses manual yang dulu jadi kebanggaan berubah menjadi beban.

Di titik inilah muncul kesadaran baru: efisiensi dan konsistensi harus menggantikan intuisi. Dunia underwriting mortgage Indonesia pun perlahan bergerak meninggalkan masa di mana keputusan lahir dari pulpen dan rasa, menuju era industrialisasi yang seragam dan terukur—sebuah babak baru yang kelak dikenal sebagai Loan Factory.

Pilar Underwriting Mortgage di Era Manual: Konsep 5C

Di masa underwriting mortgage manual, semua banker hidup berpegang pada satu pedoman yang hampir sakral: 5C. Lima kata sederhana—Character, Capacity, Capital, Condition, dan Collateral—menjadi fondasi semua keputusan kredit. Tidak ada formula digital, tidak ada sistem algoritma, hanya keyakinan bahwa dengan memahami lima hal itu, seorang banker bisa menilai siapa yang layak dipercaya memegang pinjaman rumah. Di setiap cabang bank, di setiap meja analis, 5C bukan sekadar konsep. Ia adalah kitab kecil yang dihafal, diceritakan, dan dijalankan dengan penuh keyakinan seperti prinsip moral profesi.

Di balik setiap berkas aplikasi KPR, AO akan mulai dengan menilai Character. Bukan dengan data keuangan, tetapi dengan cara menatap mata calon debitur, mendengarkan tutur katanya, dan merasakan apakah orang ini bisa dipercaya. Mereka percaya bahwa karakter jauh lebih penting daripada angka di slip gaji. Dari situ, analisis berlanjut ke Capacity—kemampuan membayar cicilan. Tapi kemampuan bayar diukur dengan logika sederhana: kalau gaji lima juta dan cicilan dua juta masih masuk akal, tapi kalau orangnya masih sering “gaya tinggi”, mungkin ada risiko lain. Semua dihitung dengan perasaan dan pengalaman, bukan sistem.

Capital biasanya dilihat dari uang muka. Semakin besar dana pribadi yang disiapkan, semakin besar pula kepercayaan banker terhadap komitmen nasabah. Tapi sekali lagi, ini tidak diukur dengan tabel. Kadang cukup dengan melihat nasabah yang datang dengan pakaian rapi, berkas lengkap, dan sikap percaya diri, analis sudah merasa yakin. Condition—atau kondisi ekonomi dan lingkungan—dilihat dari intuisi juga. Apakah pekerjaannya stabil? Apakah industrinya sedang berkembang? Apakah rumah yang akan dibeli ada di kawasan yang prospektif? Semua ditentukan oleh naluri, bukan statistik. Sementara Collateral, jaminan yang seharusnya menjadi penentu utama, sering kali hanya berfungsi sebagai “pemanis” untuk meyakinkan komite kredit bahwa pinjaman aman. Nilai appraisal dihitung manual, bahkan kadang hanya berdasar kabar dari notaris atau pengalaman pribadi.

Baca Juga : Kumpulan Artikel Real Estate, Mortgage, dan Realtor oleh Djoko Yoewono

Dalam suasana underwriting mortgage seperti itu, keputusan kredit lebih menyerupai seni daripada sains. Seorang AO yang berpengalaman bisa tahu mana nasabah yang jujur hanya dari caranya menjawab pertanyaan tentang pekerjaan. Ada ungkapan tidak tertulis di kalangan banker kala itu: “Satu pandangan mata bisa lebih jujur daripada seribu angka di tabel.” Dan dalam banyak kasus, hal itu benar adanya. Namun seiring waktu, pendekatan seperti ini mulai menunjukkan sisi rapuhnya. Karena tidak ada sistem yang seragam, dua nasabah dengan profil yang hampir sama bisa mendapatkan hasil berbeda hanya karena interpretasi 5C yang berbeda. Di cabang A disetujui karena “karakternya bagus”, di cabang B ditolak karena dianggap “terlalu berisiko”. Semuanya sah, karena memang tidak ada standar baku.

Kelemahan lain muncul ketika volume aplikasi KPR meningkat tajam. Proses yang dulunya terasa hangat kini berubah jadi beban. Bayangkan satu AO harus memeriksa puluhan berkas setiap minggu, semuanya manual, dan setiap keputusan menuntut tanggung jawab pribadi. Tidak ada audit trail digital, tidak ada sistem pencatat keputusan. Kalau pejabat cabang pindah, seluruh riwayat keputusan ikut hilang di lemari arsip. Dalam sistem seperti ini, risiko kesalahan bukan soal “jika terjadi”, tapi “kapan terjadi”.

Meski begitu, harus diakui, era ini tetap meninggalkan warisan berharga. 5C menanamkan filosofi dasar yang tetap relevan hingga sekarang: bahwa dalam bisnis pembiayaan, manusia dan kepercayaan tetap menjadi inti dari semua keputusan. Namun, dunia perbankan tidak bisa berhenti di sana. Krisis ekonomi 1997–1998 mengguncang tatanan itu dan membuktikan bahwa intuisi saja tidak cukup untuk menghadapi badai sistemik. Banyak bank yang selama bertahun-tahun percaya pada karakter dan feeling akhirnya tumbang karena tidak memiliki data kuat untuk membedakan risiko nyata dan semu.

Dari titik itulah industri mulai berubah arah. Para banker yang dulu terbiasa menulis laporan dengan pulpen kini dihadapkan pada tuntutan untuk berpikir sistematis dan terukur. Dunia underwriting mortgage mulai beranjak dari seni ke sains, dari naluri ke data, dari personalisasi ke standarisasi. Dan perjalanan besar itu dimulai dari satu momen bersejarah: ketika kepercayaan manusia diuji habis-habisan oleh krisis.

Krisis 1997–1998: Titik Balik Underwriting Mortgage

Pertengahan tahun 1997, suasana industri perbankan Indonesia yang sebelumnya penuh euforia tiba-tiba berubah mencekam. Nilai tukar rupiah yang selama bertahun-tahun stabil di kisaran Rp2.500 per dolar melonjak tajam hingga menembus Rp15.000 hanya dalam hitungan bulan (Bank Indonesia, Laporan Tahunan 1998–1999). Bank-bank yang selama ini menikmati masa ekspansi panjang mendadak terguncang. Gelombang kredit macet muncul di mana-mana, dan sektor properti menjadi salah satu yang paling parah terdampak (Kompas Arsip, 1998).

Di tengah kepanikan itu, para analis underwriting mortgage menyadari sesuatu yang selama ini tersembunyi: banyak keputusan KPR yang terlihat aman ternyata tidak punya fondasi data yang kuat. Nasabah yang dulu dianggap “berkarakter baik” tiba-tiba berhenti membayar cicilan. Pegawai perusahaan besar kehilangan pekerjaan, pengusaha kecil kehilangan pasar, dan nilai rumah yang dijadikan jaminan anjlok lebih dari separuh (Asian Development Bank, 2001). Prinsip 5C yang selama ini menjadi andalan mendadak terasa rapuh. Character yang dulu jadi alasan utama pemberian kredit tak bisa lagi diuji ketika ekonomi kolaps.

Lihat Juga : Kumpulan Artikel Mortgage Terbaru

Setiap hari, meja kolektor dipenuhi laporan keterlambatan pembayaran. Para kepala cabang yang dulu menjadi simbol kebanggaan kini harus menandatangani surat restrukturisasi atau bahkan pelelangan aset nasabah (Tim Nasional Penanggulangan Krisis Ekonomi, 2000). Di kantor pusat, antrean debitur yang memohon keringanan kredit mengular tanpa henti. Dunia perbankan yang dulu percaya pada intuisi kini terjebak oleh hasil keputusannya sendiri.

“Krisis 1998 adalah titik ketika keyakinan terhadap intuisi manusia kalah oleh kenyataan ekonomi.”

Bank yang dulu agresif menyalurkan KPR mulai menutup keran pembiayaan. Beberapa bank swasta runtuh karena likuiditas terkuras, sementara bank milik pemerintah dipaksa menanggung beban restrukturisasi besar-besaran (Bank Indonesia, 1999). Sistem manual tidak lagi mampu menjawab kebutuhan situasi ekstrem. Tidak ada data historis terpusat, tidak ada alat ukur risiko sistemik, dan tidak ada cara cepat untuk memetakan portofolio kredit bermasalah.

Kondisi ini membuat regulator dan pelaku industri underwriting mortgage sadar: sistem yang mengandalkan manusia semata tidak bisa bertahan di dunia yang semakin kompleks. Bank mulai berpikir ulang bagaimana keputusan kredit bisa dibuat lebih objektif, bisa diaudit, dan tidak tergantung pada intuisi individu. Dari sinilah gagasan tentang sentralisasi underwriting mulai muncul (Rooma21 Research Archive, 2024).

Namun perubahannya tidak instan. Di awal 2000-an, bank-bank besar masih berjuang menata portofolio lama sambil perlahan membangun sistem baru. Para banker senior yang terbiasa dengan kertas dan rapat komite perlahan belajar mempercayai data dan formula. Sebagian menerima, sebagian menolak. Tapi arah perubahan sudah tidak bisa dibendung lagi. Krisis 1998 menjadi katalis yang mengubah cara pandang perbankan selamanya.

Dan di titik itulah, era underwriting manual resmi berakhir. Pulpen, map cokelat, dan insting manusia perlahan digantikan oleh parameter, matriks, dan algoritma awal. Dunia underwriting kehilangan sisi personalnya, tapi menemukan efisiensi baru yang tak pernah dikenal sebelumnya. Dari era yang dulu dijalankan dengan tatap mata dan firasat, bank memasuki masa di mana keputusan harus seragam, bisa diukur, dan bisa diaudit.

Baca Juga : Rent-to-Own: Solusi Beli Rumah Tanpa KPR untuk Milenial

Bagi banyak banker yang pernah hidup di masa itu, transisi ini adalah perpisahan emosional. Sebuah masa yang mengajarkan nilai kepercayaan, tanggung jawab, dan intuisi yang tajam—tapi juga masa yang membuktikan bahwa sistem harus berevolusi untuk bertahan. Dunia KPR kini tak lagi berjalan dengan rasa, melainkan dengan data. Dan dari puing-puing krisis, fondasi baru pun mulai dibangun.

Era pulpen dan intuisi telah menutup babnya. Tapi dari sanalah lahir bab berikutnya, ketika underwriting mortgage mulai bertransformasi menjadi mesin industri yang lebih cepat, lebih konsisten, dan lebih terpusat. Sebuah fase baru yang akan mengubah wajah bisnis KPR di Indonesia selamanya: Underwriting Mortgage 2.0 – Sentralisasi Loan Factory.

Visit www.rooma21.com Rooma21 bukan sekadar platform properti. Kami hadir sebagai referensi real estate, mortgage & realtor yang relevan dengan gaya hidup dan aspirasi generasi masa kini.

Rooma21 | The Best Realtor – Greater Jakarta | Specialist Township, TOD Apartment & Established Residential Area South Jakarta.

📚 Daftar Pustaka & Referensi :

- Bank Indonesia. (1998). Laporan Perekonomian Indonesia 1997–1998. Jakarta: Bank Indonesia. (Menjelaskan dampak krisis moneter terhadap sistem perbankan dan kredit konsumtif, termasuk pembiayaan perumahan.)

- Direktorat Jenderal Pembiayaan Perumahan. (2017). Sejarah Kredit Pemilikan Rumah di Indonesia. Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR). (Menelusuri sejarah KPR sejak era BTN hingga liberalisasi sektor perbankan pasca Pakto 88.)

- Harjono, B. (2003). Transformasi Perbankan Indonesia Pasca Krisis. Jakarta: LPPI (Lembaga Pengembangan Perbankan Indonesia). (Menjelaskan perubahan struktur perbankan dan lahirnya konsep konsolidasi proses kredit setelah krisis 1998.)

- Kompas. (1999, 15 Januari). Bank Papan Sejahtera Ditutup Pemerintah. (Berita resmi mengenai penutupan Bank Papan Sejahtera setelah krisis moneter, dikaitkan dengan runtuhnya kepercayaan publik terhadap sektor swasta perbankan.)

- Otoritas Jasa Keuangan. (2015). Peta Jalan Penguatan Industri Perbankan Nasional 2015–2025. Jakarta: OJK. (Sebagai dasar kebijakan yang menyoroti pentingnya digitalisasi proses dan peningkatan efisiensi kredit perbankan di era modern.)

- Purbaya, A. (2002). Evolusi Profesi Account Officer di Dunia Perbankan Indonesia. Jurnal Keuangan dan Perbankan, Vol. 6(3), 145–158. (Kajian akademik yang membahas peran AO sebagai ujung tombak kredit bank sebelum era digital dan transformasi peran mereka.)

- Suparno, E. (2008). Manajemen Risiko Kredit dan Implementasi 5C di Perbankan Indonesia. LPPI, Jakarta. (Referensi untuk konsep 5C – Character, Capacity, Capital, Condition, Collateral – yang menjadi dasar analisis kredit konvensional.)

- The World Bank. (2000). Indonesia: Maintaining Stability, Deepening Reforms. Washington DC: World Bank Publications. (Analisis global mengenai dampak krisis Asia 1997–1998 dan restrukturisasi sektor keuangan Indonesia.)

- Rooma21 Research. (2025). Kajian Evolusi Underwriting Mortgage di Indonesia. (Internal whitepaper, Rooma21 Mortgage Insight Series).

Komentar