“Sejarah KPR Indonesia (mortgage), dari monopoli awal hingga transformasi underwriting digital yang kini bersiap memasuki era AI.”

Sejarah KPR Indonesia: Dari BTN, Bank Papan Sejahtera, hingga Dua Jalur Pembiayaan

Jakarta, rooma21.com, Sebelum Paket Deregulasi Oktober 1988 (Pakto 88) membuka keran liberalisasi ekonomi Indonesia, pasar KPR hanya dikuasai oleh dua pemain. Bank BTN menjadi motor utama program perumahan rakyat, menyediakan rumah murah dengan skema kredit yang dirancang agar terjangkau. Namun, demi menekan harga, rumah yang ditawarkan sering kali hadir dalam kondisi seadanya—tanpa pagar, dapur belum lengkap, bahkan belum benar-benar siap huni ketika diserahterimakan.

Di sisi lain berdiri Bank Papan Sejahtera, yang memilih jalur berbeda dengan fokus pada segmen menengah. Positioning-nya jelas: menghadirkan rumah siap huni, tinggal pindah, tanpa perlu renovasi besar. Kehadirannya memberi warna baru dalam industri perumahan, menjadi penyeimbang dari dominasi BTN di segmen program rakyat.

Gelombang euforia pasca Pakto 88 membuat industri perbankan tumbuh pesat, tetapi akhirnya berujung pada krisis moneter 1997–1998. Setahun setelah krisis, tepatnya tahun 1999, Bank Papan Sejahtera menjadi salah satu korban yang harus ditutup pemerintah, meninggalkan BTN sebagai satu-satunya pilar KPR program. Namun, warisan konsep KPR non-program yang diperkenalkannya justru diteruskan oleh bank-bank besar lain.

Baca Juga : Fintech Mortgage: Solusi KPR untuk Freelancer & Gig Economy

Pasca krisis, KPR menjadi produk wajib di hampir semua portofolio consumer banking—dari Mandiri, BCA, BNI, CIMB, hingga bank-bank pembangunan daerah. Sejak itu, terbentuklah dua jalur besar pembiayaan perumahan di Indonesia: BTN tetap menjadi penggerak utama perumahan program rakyat, sementara bank-bank lain menguasai segmen non-program.

Artikel ini akan menjadi pintu masuk menuju sebuah serial kajian panjang. Fokus utamanya ada pada dua arus besar.

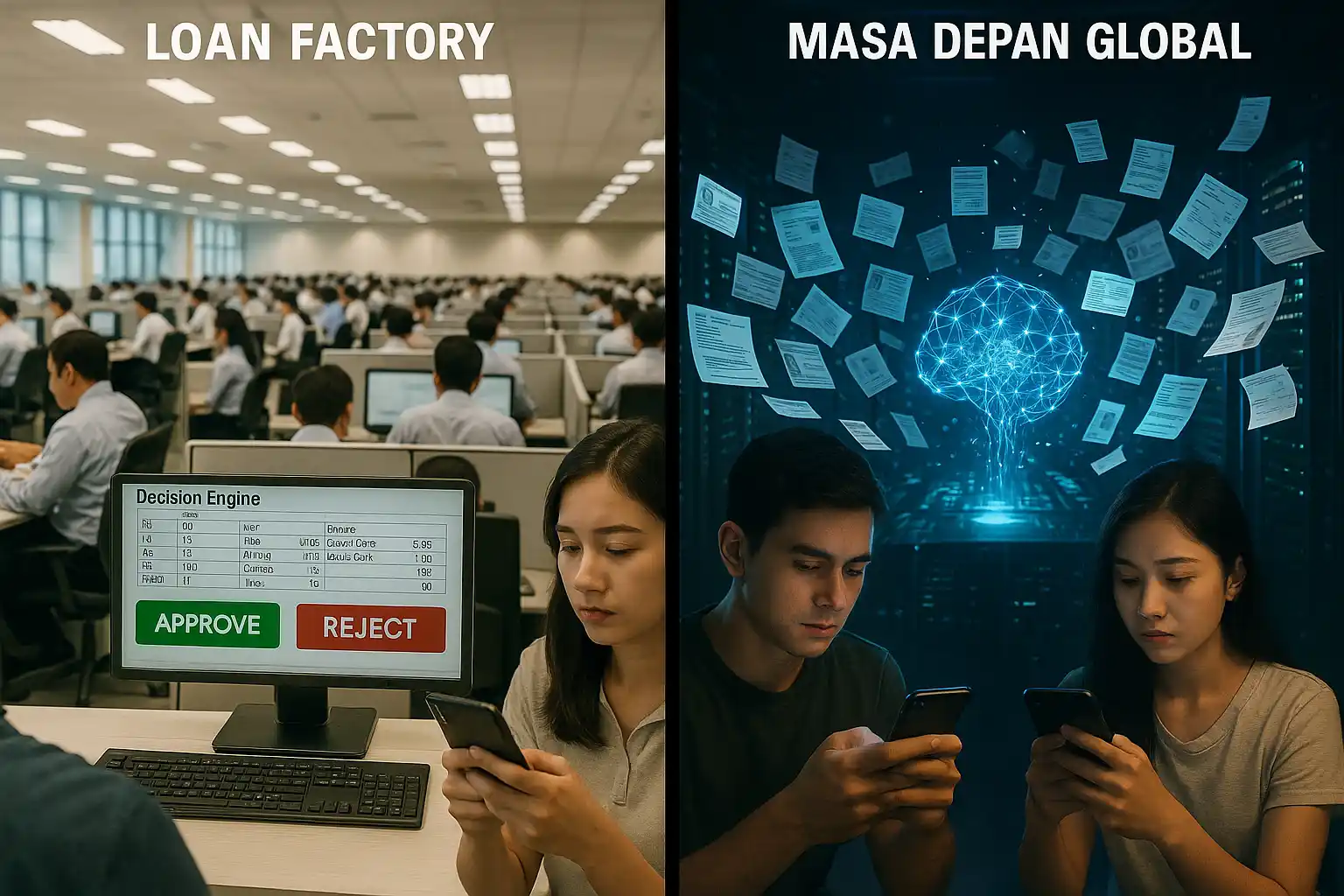

Pertama, perjalanan transformasi underwriting mortgage di Indonesia—dari era manual dengan pulpen dan kalkulator, lahirnya loan factory, munculnya scorecard, hingga hadirnya decision engine. Bagian ini akan menyingkap bagaimana proses underwriting berevolusi dari sesuatu yang penuh intuisi menjadi sistematis dan terukur, sekaligus meluruskan persepsi yang kerap salah ketika decision engine dianggap sudah sama dengan AI.

Arus kedua akan membawa kita keluar dari batas Indonesia menuju panggung global, di mana revolusi underwriting mortgage dengan AI dan agentic AI sedang berlangsung. Kita akan melihat bagaimana machine learning memperkaya automated underwriting system, bagaimana document AI dan otomasi income verification menghemat ribuan jam kerja, hingga bagaimana agentic AI mulai memimpin proses underwriting end-to-end secara real-time. Dari sana, kita akan menarik benang merah: apa artinya semua ini bagi Asia, termasuk Indonesia, yang kini berada di persimpangan antara decision engine dan era AI.

Dua kajian besar ini akan menjadi peta jalan untuk memahami perubahan underwriting mortgage. Perubahan ini bukan sekadar soal teknologi, melainkan juga tuntutan generasi. Milenial, Gen Z, dan Gen Alpha kini sudah mendominasi lebih dari 60 persen penduduk Indonesia. Mereka adalah generasi yang tumbuh dengan kecepatan, digitalisasi, dan transparansi. Mereka tidak akan sabar menunggu berminggu-minggu hanya untuk tahu apakah KPR disetujui.

Karena itu, cepat atau lambat, underwriting mortgage dengan AI dan agentic AI akan menjadi keniscayaan—bukan sekadar pilihan. Dan melalui serial khusus ini, Rooma21 akan mengajak pembaca menyaksikan dan memahami perjalanan besar tersebut, dari masa lalu yang penuh kertas hingga masa depan yang digerakkan oleh kecerdasan buatan.

Mengapa Underwriting Mortgage Penting Dibahas, Ini Penting di Sejarah KPR

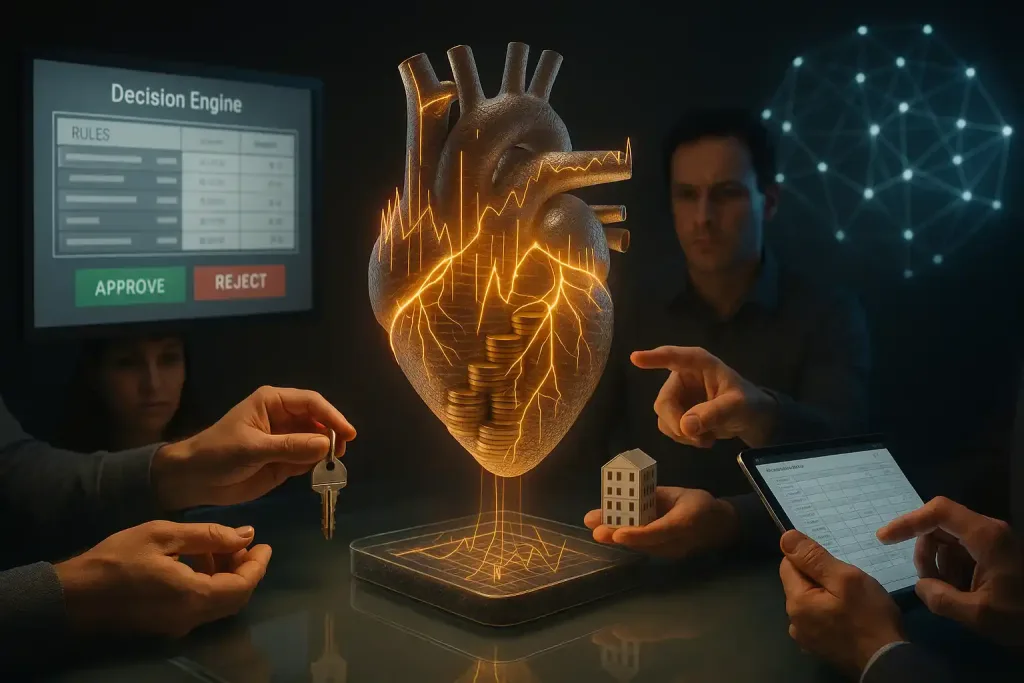

Underwriting mortgage sering kali dipandang sekadar “ruang belakang” dalam bisnis KPR, padahal sesungguhnya inilah jantung dari seluruh proses pembiayaan rumah. Dari meja underwriting inilah ditentukan apakah seorang calon debitur layak mendapat pinjaman atau tidak, berapa besar plafonnya, dan dengan syarat apa. Keputusan underwriting tidak hanya memengaruhi nasabah, tapi juga bank, developer, hingga stabilitas pasar properti secara keseluruhan.

Ironisnya, banyak orang—bahkan sebagian pelaku industri—masih salah kaprah dalam memahami evolusi underwriting. Salah satu yang paling umum adalah anggapan bahwa decision engine sudah identik dengan AI. Padahal, decision engine hanyalah mesin berbasis aturan (rule-based) dan scorecard yang diturunkan dari data historis. Ia cepat, konsisten, dan membantu memangkas proses manual, tetapi tetap bekerja dengan logika deterministik. AI adalah lompatan lain yang jauh lebih kompleks, adaptif, dan mampu belajar dari pola baru.

Baca Juga : Hitung Biaya Provisi KPR: Panduan Lengkap dan Cara Menghemat

Inilah mengapa kajian tentang underwriting mortgage menjadi penting. Ia bukan sekadar cerita teknis perbankan, tetapi juga potret perubahan industri yang akan menentukan bagaimana masyarakat mengakses rumah, bagaimana bank mengelola risiko, dan bagaimana generasi baru melihat proses memiliki hunian. Dan lewat serial ini, kita akan menyingkap perjalanan panjang underwriting—dari manual hingga decision engine—sebelum membuka babak baru tentang bagaimana AI dan agentic AI akan membentuk masa depan mortgage.

Jejak Transformasi dan Arah Baru Underwriting Mortgage | Sejarah KPR

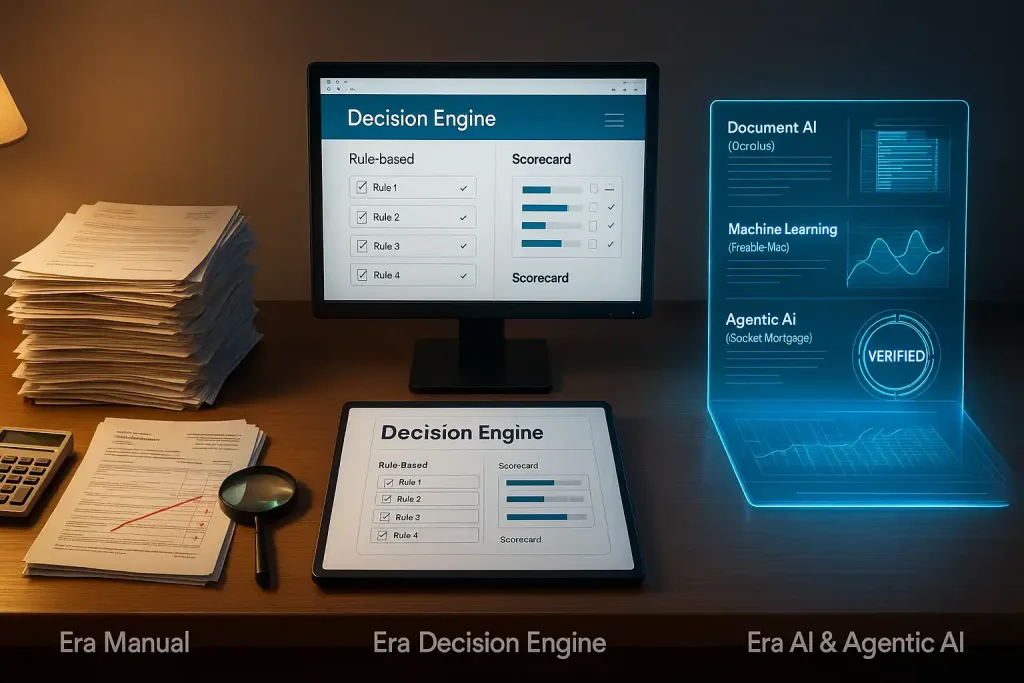

Untuk memahami arah ke mana underwriting mortgage akan bergerak, kita perlu melihatnya dalam dua arus besar. Arus pertama adalah perjalanan panjang underwriting mortgage di Indonesia. Inilah kisah transformasi yang dimulai dari era manual, saat setiap dokumen diteliti dengan mata dan pulpen, lalu bergeser ke model sentralisasi melalui loan factory, masuk ke era scorecard berbasis statistik, hingga lahirnya decision engine. Perjalanan ini penting untuk dipahami karena sering kali masih ada salah kaprah: decision engine dianggap sudah sama dengan kecerdasan buatan. Padahal, ia hanyalah mesin aturan yang bekerja cepat dan konsisten, tetapi belum mampu belajar dan beradaptasi.

Arus kedua membawa kita ke panggung global, di mana revolusi underwriting mortgage berbasis AI dan agentic AI sedang berlangsung. Di sinilah machine learning dipakai untuk memperkaya automated underwriting system, document AI digunakan untuk memangkas ribuan jam kerja manual, dan agentic AI mulai mengambil peran sebagai “aktor utama” yang mengatur alur underwriting end-to-end secara real-time. Arus ini membuka pandangan baru tentang bagaimana underwriting tidak lagi sebatas proses administratif, melainkan bagian dari ekosistem digital properti yang terhubung dengan data, teknologi, dan ekspektasi generasi muda.

Baca Juga : KPR Digital Fintech Retail Akan Salip Proptech di Indonesia?

Kedua arus ini saling melengkapi. Yang pertama memberi fondasi untuk memahami bagaimana underwriting mortgage lahir dan berevolusi di Indonesia, sementara yang kedua memberi gambaran ke mana dunia sedang bergerak dan apa yang harus dipersiapkan agar tidak tertinggal. Dan dari sinilah, kita bisa mulai menelusuri perjalanan underwriting mortgage dalam format berseri—sebuah perjalanan dari masa lalu yang penuh kertas ke masa depan yang digerakkan oleh kecerdasan buatan.

Serial Underwriting Mortgage: Dari Masa Lalu ke Masa Depan

Bayangkan kita sedang duduk di sebuah bioskop dengan dua layar raksasa.

Di layar pertama, kita menyaksikan perjalanan underwriting mortgage di Indonesia dari masa ke masa. Ada analis kredit yang meneliti slip gaji dengan kaca pembesar, menanyakan rekening koran secara manual, dan menandai formulir dengan pulpen merah. Lalu muncul loan factory yang membuat proses seragam di seluruh cabang, disusul scorecard statistik yang memberi angka dingin untuk setiap calon debitur, hingga decision engine yang mampu memberi jawaban “approve” atau “reject” dalam hitungan menit. Semua ini akan kita kupas, lengkap dengan cerita bagaimana perubahan itu mengubah wajah perbankan dan cara masyarakat mengakses KPR.

Baca Juga : Debitur KPR Meninggal? ini langkah langkah menutup KPR

Di layar kedua, tersaji cerita berbeda dari panggung global. Di Amerika, Freddie Mac menggunakan machine learning untuk memangkas biaya dan waktu proses underwriting. Startup seperti Candor Technology menghadirkan AI engine yang bisa menilai ribuan aplikasi dengan akurasi konsisten, sementara Rocket Mortgage mengembangkan sistem berbasis AI yang memberi keputusan instan. Bahkan, agentic AI kini mulai diuji untuk mengatur seluruh alur underwriting—dari memverifikasi slip gaji digital, menarik data pajak, mengecek appraisal properti, hingga memberikan keputusan real-time. Semua ini akan kita bahas dengan contoh kasus, data, dan refleksi: apa artinya bagi Asia dan khususnya Indonesia.

Dua layar ini bukanlah cerita yang terpisah, melainkan satu kesatuan. Perjalanan historis underwriting mortgage di Indonesia memberi fondasi dan konteks, sementara revolusi AI di panggung global menunjukkan ke mana arah masa depan akan bergerak. Pertanyaannya, siapa yang akan berani melompat duluan di Asia? Dan sejauh mana Indonesia siap menghadapi perubahan ini?

Mengapa Cara Bank Menilai KPR Sangat Penting

Mengajukan KPR sering dianggap hanya soal mengisi formulir, menyerahkan slip gaji, lalu menunggu kabar dari bank. Tapi di balik itu ada sebuah proses besar bernama underwriting—tempat semua keputusan krusial ditentukan. Dari meja underwriting inilah bank memutuskan: apakah kreditmu disetujui, berapa besar plafonnya, dan dengan syarat apa. Keputusan itu bukan hanya memengaruhi satu keluarga, tapi juga memengaruhi bisnis developer, strategi bank, bahkan stabilitas pasar properti.

Coba bayangkan: seorang keluarga muda menunggu kabar apakah mereka bisa pindah ke rumah impian di pinggiran Jakarta. Di waktu yang sama, developer menunggu penjualan untuk memutar modal proyek berikutnya, dan bank menimbang risiko kredit macet agar neraca tetap sehat. Semua simpul itu bertemu di satu titik: underwriting mortgage.

Sayangnya, banyak orang—termasuk pelaku industri—masih melihat underwriting sekadar pekerjaan administratif. Lebih parah lagi, masih ada yang mengira bahwa dengan adanya decision engine, bank sudah “pakai AI”. Padahal decision engine hanyalah mesin aturan yang kaku; ia memangkas waktu, tapi tidak bisa belajar dari pola baru. Sementara di luar negeri, underwriting sudah melangkah lebih jauh dengan AI yang bisa membaca ribuan dokumen dalam hitungan detik, mendeteksi pola risiko, bahkan memberi keputusan real-time.

Inilah alasan kenapa kajian ini penting. Perubahan underwriting mortgage bukan soal teknologi semata, tapi soal akses masyarakat pada rumah, soal daya saing bank dalam melayani generasi muda, dan soal masa depan industri properti. Dengan milenial, Gen Z, dan Gen Alpha yang kini menguasai lebih dari 60 persen populasi Indonesia, tuntutan terhadap proses yang lebih cepat, transparan, dan digital tidak bisa ditunda lagi.

Bagaimana Teknologi Mengubah Cara Bank Menilai KPR

Rooma21 akan fokus dan menyajikan kajian underwriting mortgage dengan sudut pandang yang jarang disentuh media arus utama. Bukan sekadar headline tentang bunga KPR, tapi menyelami dapur di balik keputusan: siapa yang layak mendapat kredit, berapa besar pinjamannya, dan dengan syarat apa.

Kita akan menelusuri item-item krusial yang menjadi penanda perubahan. Misalnya, saat loan factory mulai diberlakukan di bank-bank besar, proses yang tadinya bergantung pada analis di cabang berubah total: aplikasi KPR dikirim ke pusat, lalu diproses dengan standar seragam. Bagi nasabah, ini berarti kepastian lebih cepat, tapi bagi analis di daerah, berarti kehilangan sebagian peran pengambilan keputusan.

Baca Juga : Ingin Punya Rumah? ini Syarat Ketentuan Penerima KPR FLPP

Kemudian hadir decision engine yang bisa memberi jawaban “approve” atau “reject” hanya dengan memasukkan data penghasilan, cicilan, dan skor kredit. Seorang calon debitur yang dulu harus menunggu berhari-hari bisa mendapat kepastian dalam hitungan menit. Tapi di sinilah salah kaprah muncul: banyak yang mengira sistem ini sudah AI, padahal kenyataannya hanya logika aturan (rule-based) yang tidak bisa belajar dari pola baru.

Di tahap berikutnya, kita melihat bagaimana document AI dan income automation mulai masuk. Bayangkan ribuan slip gaji, rekening koran, dan laporan pajak yang biasanya diperiksa manual, kini bisa dibaca dalam hitungan detik dengan akurasi tinggi. Di Amerika, perusahaan seperti Ocrolus membantu bank memangkas ribuan jam kerja manual setiap bulan. Hal seperti ini berpotensi besar diadopsi juga di Asia ketika ekosistem data makin digital.

Lalu, kita akan membahas game changer global. Freddie Mac di AS sudah menanamkan machine learning ke Automated Underwriting System mereka, menghemat waktu rata-rata 5 hari untuk tiap aplikasi KPR. Candor Technology bahkan menunjukkan underwriting bisa dijalankan AI dengan hasil yang konsisten di puluhan ribu aplikasi pinjaman. Sementara Rocket Mortgage sedang menguji agentic AI: sistem yang bisa menilai aplikasi end-to-end, mulai dari memverifikasi slip gaji digital, mengecek appraisal rumah, sampai mengeluarkan keputusan dalam waktu hampir real-time.

Semua contoh ini bukan sekadar inovasi teknologi. Ia menyentuh hal-hal yang sangat nyata: seberapa cepat keluarga muda bisa pindah ke rumah pertamanya, seberapa besar risiko kredit yang bisa ditanggung bank, dan seberapa transparan proses ini di mata regulator.

Dengan cara ini, Rooma21 ingin menyajikan artikel berseri yang bukan hanya memberi informasi, tapi juga menjadi rujukan praktis: bagaimana underwriting mortgage berevolusi, apa dampaknya bagi industri, dan bagaimana Indonesia harus menyiapkan diri agar tidak ketinggalan ketika era AI underwriting akhirnya tiba.

Menuju Masa Depan Underwriting Mortgage di Era AI dan Agentic AI

Perjalanan underwriting mortgage adalah cermin perubahan besar dalam dunia perbankan dan properti. Dari pulpen dan kalkulator di meja analis, ke loan factory yang menata proses secara terpusat, hingga decision engine yang menghadirkan kepastian lebih cepat—semua itu menunjukkan satu hal: industri ini terus bergerak mengikuti zaman. Dan kini, dunia bersiap melangkah ke babak yang lebih radikal: AI underwriting dan agentic AI.

Pertanyaan besarnya bukan lagi apakah perubahan ini akan datang, tetapi kapan dan siapa yang akan siap lebih dulu. Apakah bank-bank di Asia, termasuk Indonesia, akan berani mengambil lompatan, atau justru membiarkan pemain global masuk dan menguasai panggung?

Di sinilah muncul hal baru yang banyak orang belum tahu: agentic AI dalam mortgage underwriting. Bayangkan sebuah sistem yang tidak hanya menilai skor kredit atau membaca slip gaji, tetapi juga mampu “bertindak layaknya tim underwriting penuh” — memverifikasi dokumen secara otomatis, menarik data pajak dari sistem pemerintah, menilai appraisal rumah dari database properti, hingga memberikan keputusan akhir dalam waktu hampir real-time. Sesuatu yang dulunya membutuhkan tim analis selama berminggu-minggu, kini bisa dilakukan dalam hitungan menit.

Dan bila ini terjadi, konsekuensinya luar biasa: loan factory—yang selama ini menjadi simbol efisiensi di bank-bank besar—bisa kehilangan relevansinya. Padahal model ini baru dimiliki dua bank besar di Indonesia: Mandiri, yang mulai mengembangkannya sejak 2009, dan BCA yang kemudian menyusul. Fungsi ribuan analis yang dulu berkumpul di pusat underwriting bisa dikecilkan drastis, digantikan mesin yang bekerja 24 jam tanpa lelah, dengan hanya segelintir orang sebagai pengawas.

“Agentic AI bisa membuat loan factory yang dulu dianggap puncak efisiensi menjadi usang. Dari ribuan analis, mungkin hanya puluhan yang tersisa untuk mengawasi mesin.”

Rooma21 mengajak Anda mengikuti serial kajian ini, bagian demi bagian. Setiap episode akan mengurai lapisan sejarah, teknologi, hingga praktik nyata, sehingga kita bisa melihat dengan jernih bagaimana underwriting mortgage terbentuk dan ke mana arahnya bergerak.

Karena pada akhirnya, underwriting bukan sekadar prosedur bank. Ia adalah gerbang menuju rumah pertama sebuah keluarga, pondasi bisnis developer, dan benteng manajemen risiko perbankan. Dan perubahan yang sedang terjadi akan menentukan bagaimana generasi milenial, Gen Z, hingga Gen Alpha mewujudkan mimpi memiliki rumah.

Nantikan kelanjutan serial ini hanya di Rooma21. Perjalanan underwriting mortgage baru saja dimulai, dan bab terpentingnya—tentang AI dan agentic AI—akan segera kita buka bersama.

📩 Ikuti terus pembaruan terbaru dari Rooma21 Blog untuk mendapatkan analisis mendalam seputar real estate, mortgage, dan transformasi teknologi finansial.

📚 Daftar Pustaka & Referensi

- Bank Indonesia (2023) – Statistik Perbankan Indonesia: Kredit Properti dan KPR Nasional. Jakarta: Direktorat Riset dan Kebijakan Moneter, BI.go.id.

- Otoritas Jasa Keuangan (OJK) (2024) – Laporan Perkembangan Industri Perbankan Indonesia. Jakarta: OJK.go.id.

- Freddie Mac (2023) – The Evolution of Automated Underwriting Systems. FreddieMac.com.

- Candor Technology (2024) – AI-Driven Mortgage Decisioning: How Automation Rewrites Underwriting. CandorTechnology.com.

- Rocket Mortgage (2024) – Experimenting with Agentic AI in Mortgage Underwriting. RocketMortgage.com Newsroom.

- Ocrolus (2024) – Automated Document Intelligence for Financial Institutions. Ocrolus.com/Resources.

- McKinsey & Company (2023) – AI in Lending: The Next Frontier for Banks and Fintechs. McKinsey.com/Insights.

- Deloitte Insights (2024) – The Digital Mortgage Journey: From Automation to AI-Driven Decisioning. Deloitte.com/Insights.

- World Economic Forum (WEF) (2024) – The Future of Financial Services 2030: Banking in the Age of Intelligent Automation. Geneva: WEF.

- IMF Working Paper (2022) – Financial Technology and Credit Assessment in Emerging Markets. International Monetary Fund, Washington DC.

- CNBC Indonesia (2023) – Transformasi Digital Perbankan dan Masa Depan KPR di Indonesia.

- Bisnis Indonesia (2024) – Loan Factory dan Efisiensi Proses Kredit di Bank Nasional.

- Kompas (2024) – BTN dan Inovasi Proses Kredit Perumahan di Era Digital.

- Statista Research Department (2024) – AI Adoption in Banking and Financial Services Worldwide.

- The Mortgage Reports (2024) – How Agentic AI is Transforming the US Mortgage Industry.

Visit www.rooma21.com Rooma21 bukan sekadar platform properti. Kami hadir sebagai referensi real estate, mortgage & realtor yang relevan dengan gaya hidup dan aspirasi generasi masa kini.

Rooma21 | The Best Realtor – Greater Jakarta | Specialist Township, TOD Apartment & Established Residential Area South Jakarta.

Komentar