Pengertian dan Esensi Biaya Provisi KPR

Apa Itu Biaya Provisi dalam Kredit Pemilikan Rumah?

Rooma21.com, Jakarta – Ketika seseorang mengajukan Kredit Pemilikan Rumah (KPR), biasanya yang jadi sorotan adalah besar cicilan dan jumlah uang muka (DP). Namun, banyak yang tidak menyadari bahwa ada komponen biaya lain yang tidak kalah penting: biaya provisi KPR. Biaya provisi adalah pungutan satu kali yang dikenakan oleh bank saat kredit disetujui sebagai kompensasi atas proses evaluasi dan persetujuan pinjaman yang telah dilakukan.

Istilah “provisi” merujuk pada “imbalan” atau “balas jasa” kepada pihak pemberi pinjaman. Ini adalah biaya wajib dalam hampir semua KPR konvensional, dan menjadi bagian dari perhitungan awal sebelum akad kredit berlangsung. Dalam catatan akuntansi, biaya ini dianggap sebagai kewajiban debitur yang timbul dari persetujuan kredit sebelumnya.

Perbedaan Biaya Provisi KPR dengan Biaya Administrasi

Meskipun sama-sama dikenakan di awal proses, biaya provisi berbeda secara mendasar dari biaya administrasi. Biaya administrasii berfungsi untuk membayar pengelolaan dokumen dan legalitas, sedangkan biaya provisi merupakan bentuk kompensasi atas keberhasilan aplikasi kredit. Perbedaan ini perlu dipahami karena banyak calon debitur mengira keduanya adalah hal yang sama, padahal peruntukannya sangat berbeda.

| Aspek | Biaya Provisi | Biaya Administrasi |

|---|---|---|

| Tujuan Dana | Imbalan persetujuan kredit | Pengurusan dokumen dan administrasi |

| Dasar Perhitungan | Persentase dari plafon pinjaman | Nominal tetap (flat fee) |

| Sifat Biaya | Variabel (berdasarkan jumlah pinjaman) | Tetap, tidak bergantung jumlah pinjaman |

| Waktu Pembayaran | Saat akad atau sebelum pencairan | Di awal atau bersamaan dengan biaya provisi |

Baca Juga : Cara dan Syarat Refinancing atau Take Over KPR ke Bank Lain

Tujuan dan Fungsi Biaya Provisi KPR Bagi Bank dan Debitur

Fungsi Operasional dan Strategis Biaya Provisi

Bank memungut biaya provisi bukan tanpa alasan. Biaya ini mencakup berbagai pengeluaran selama proses pengajuan pinjaman, termasuk analisa risiko kredit, survei lapangan, penilaian agunan, hingga komisi tim pemasaran. Artinya, ini bukan sekadar biaya acak, melainkan bagian dari sistem kerja perbankan untuk menjamin kredibilitas dan kelayakan pinjaman yang diberikan.

Lebih jauh lagi, provisi menjadi sumber fee-based income, yaitu pendapatan yang tidak berasal dari bunga pinjaman. Dalam dunia perbankan yang kompetitif, diversifikasi sumber pendapatan sangat penting, dan biaya provisi adalah salah satu jalur pemasukan yang signifikan.

Implikasi Terhadap Komitmen Debitur

Dari sisi debitur, biaya provisi juga memiliki fungsi psikologis. Dengan adanya biaya yang harus dibayar setelah kredit disetujui, calon peminjam menjadi lebih serius dalam proses pengambilan keputusan. Ini membantu bank meminimalisasi risiko pembatalan sepihak yang bisa mengganggu proses dan sumber daya yang telah dikerahkan.

Cara Menghitung Biaya Provisi KPR Secara Akurat

Rumus Dasar Perhitungan Biaya Provisi

Cara menghitung biaya provisi cukup sederhana:

Biaya Provisi = Persentase Provisi × Plafon Kredit

Sebagai catatan, dasar perhitungannya adalah jumlah pinjaman (plafon kredit), bukan nilai rumah. Ini artinya, jika Anda membayar uang muka besar, nilai provisi akan ikut turun karena plafon kredit menjadi lebih kecil.

Tabel Simulasi Biaya Provisi KPR 2026 (Estimasi 1%)

| Komponen | Rumah Subsidi (KPR FLPP) | Rumah Komersial (Rp 500 Juta) | Rumah Mewah (Rp 1 Miliar) |

| Harga Properti | Rp 185.000.000 | Rp 500.000.000 | Rp 1.000.000.000 |

| Plafon Kredit (Asumsi DP 20%) | Rp 148.000.000 | Rp 400.000.000 | Rp 800.000.000 |

| Biaya Provisi (1%) | Bebas Biaya / 0,5% | Rp 4.000.000 | Rp 8.000.000 |

| Biaya Admin (Est) | Rp 250.000 | Rp 500.000 | Rp 1.000.000 |

| Total Dana Siap Pakai | Terjangkau | Siapkan ~Rp 4,5 Juta | Siapkan ~Rp 9 Juta |

Baca Juga : KPR Belum Lunas & Debitur Meninggal? Langkah Langkah Menutup KPR

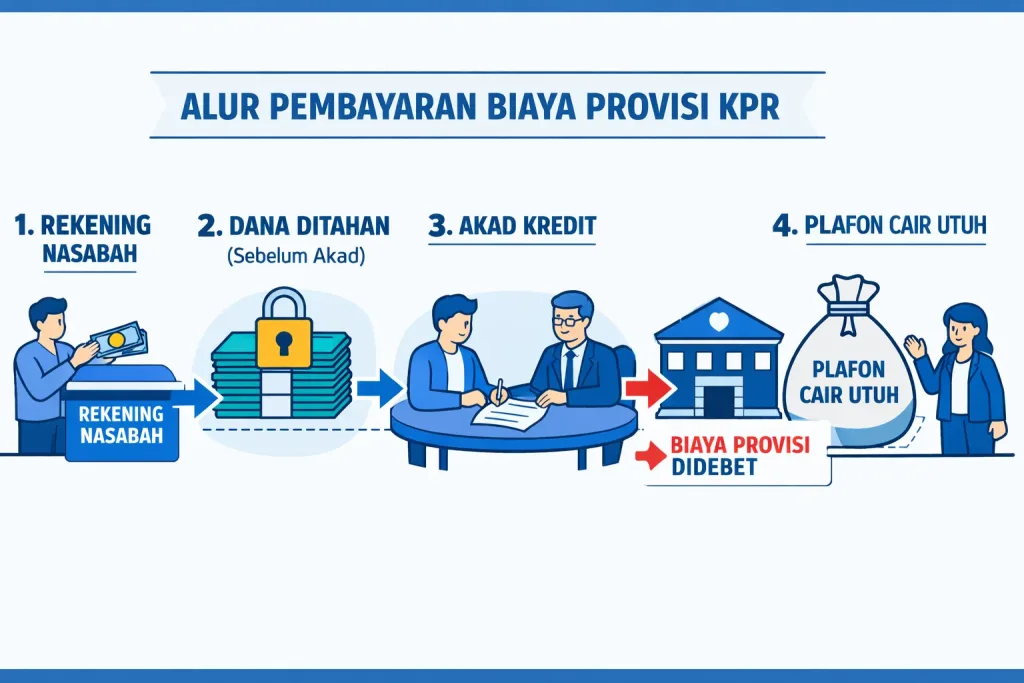

Kapan dan Bagaimana Alur Biaya Provisi KPR Dibayarkan

Pemotongan dari Plafon Kredit vs. Pembayaran Tunai

Pembayaran biaya provisi bisa dilakukan melalui dua mekanisme utama, yang masing-masing memiliki implikasi finansial berbeda:

- Untuk KPR Pembelian (Beli Rumah): Hampir 99% bank mewajibkan Sistem Debet Rekening (Dana Tersedia). Nasabah harus setor uang Rp 5 Juta ke rekeningnya di bank tersebut sebelum akad. Nanti saat akad, sistem bank mendebet biaya itu. Plafon tetep cair utuh ke penjual.

- Untuk KPR Multiguna / Top Up / Take Over: Baru bisa pakai sistem Potong Pencairan (Deduct from Disbursement), karena uangnya cair ke rekening nasabah sendiri, bukan ke penjual.

Pertimbangan Arus Kas Calon Debitur

Karena besarnya biaya provisi bisa mencapai jutaan hingga puluhan juta rupiah tergantung nilai pinjaman, metode pembayaran sangat penting untuk diperhitungkan. Jika biaya provisi dibayar tunai dan tidak dipotong dari plafon, maka calon debitur harus mempersiapkan dana ekstra di luar DP dan biaya lainnya.

Inilah sebabnya, sebelum menandatangani Surat Penawaran Kredit (SPK), penting untuk bertanya secara eksplisit kepada pihak bank:

“Apakah biaya provisi akan dipotong dari plafon kredit atau dibayar tunai terpisah?”

Jawaban atas pertanyaan ini bisa membantu Anda menghindari kekurangan dana di hari H.

Besaran Standar Biaya Provisi KPR di Berbagai Bank di Indonesia

Perbandingan Biaya Provisi di Bank Mandiri, BCA, BNI, BRI, BTN, CIMB

Berikut ini adalah ringkasan umum besaran biaya provisi KPR di beberapa bank besar di Indonesia:

| Nama Bank | Biaya Provisi KPR (Umum) |

|---|---|

| Bank Mandiri | 1% dari plafon kredit |

| BCA | 1% (khusus produk Fix & Cap) |

| BNI | 0,5% – 3%, rata-rata 1% |

| BRI | 1% |

| BTN | 0,5% – 1%, tergantung promo |

| CIMB Niaga | Bisa mencapai 3% |

Angka-angka ini bisa berubah tergantung promo, jenis produk, tenor pinjaman, dan profil nasabah. Beberapa bank menawarkan diskon atau pembebasan biaya provisi dalam event tertentu, seperti pameran properti atau kerja sama dengan developer.

Faktor yang Mempengaruhi Variasi Biaya Provisi

- Jenis produk KPR (fix rate, floating, tenor panjang/pendek)

- Profil risiko nasabah (stabilitas penghasilan, skor kredit)

- Momen promosi khusus (ulang tahun bank, event properti)

- Kerja sama dengan developer tertentu

Meminta Surat Penawaran Kredit (SPK) adalah langkah krusial untuk mengetahui angka pasti biaya provisi dan biaya lain yang relevan.

Posisi Biaya Provisi KPR dalam Total Biaya Awal KPR

Pemetaan Biaya Awal KPR secara Komprehensif

Biaya provisi hanyalah salah satu dari banyak komponen biaya awal yang harus dipertimbangkan calon debitur. Komponen biaya lain yang lazim muncul dalam pengajuan KPR antara lain:

- Uang muka (DP)

- Biaya administrasi

- Biaya appraisal/taksasi properti

- Biaya notaris dan pengikatan hak tanggungan

- Premi asuransi jiwa dan kebakaran

- Pajak BPHTB dan PPN (untuk properti baru)

Hubungan Biaya Provisi dengan Appraisal, Notaris, Asuransi, dan Pajak

Beberapa biaya awal tersebut saling berhubungan. Contohnya, nilai biaya provisi bergantung pada plafon kredit, sedangkan plafon kredit sangat dipengaruhi oleh hasil appraisal. Jika appraisal lebih rendah dari harga jual, maka plafon turun dan otomatis biaya provisi juga turun.

Begitu pula, asuransi jiwa dihitung berdasarkan umur debitur dan besaran plafon, sementara biaya notaris bergantung pada nilai transaksi properti. Keseluruhan ini membentuk struktur pembiayaan yang saling terkait.

Perbedaan Perlakuan Biaya Provisi KPR dalam KPR Konvensional dan Syariah

Struktur Biaya pada Akad Murabahah dan Musyarakah Mutanaqisah

Pada KPR konvensional, biaya provisi muncul secara eksplisit di awal. Sedangkan pada KPR syariah, terutama akad Murabahah dan Musyarakah Mutanaqisah, biaya ini biasanya tidak dicantumkan secara terpisah. Namun, bukan berarti bank syariah tidak mengambil keuntungan atau biaya operasional.

Benarkah KPR Syariah Bebas Biaya Provisi?

Jawabannya: tidak sepenuhnya benar. Biaya provisi yang seharusnya dikenakan seringkali telah dimasukkan ke dalam margin keuntungan bank dan dibayar secara bertahap dalam cicilan. Ini yang disebut dengan metode teramortisasi. Kelebihannya, nasabah tidak terbebani dana tunai besar di awal, tapi total pembayaran bisa tetap mengandung unsur biaya provisi, hanya dalam bentuk berbeda.

Strategi Negosiasi Biaya Provisi KPR yang Efektif

Cara Menegosiasikan Biaya Provisi kepada Bank

Banyak orang mengira biaya provisi adalah angka yang tidak bisa ditawar. Padahal kenyataannya, bank sering kali membuka ruang untuk negosiasi, apalagi jika calon debitur memiliki profil keuangan yang baik. Berikut beberapa cara untuk menegosiasikan biaya provisi secara efektif:

- Lakukan riset bank kompetitor Kumpulkan informasi penawaran dari beberapa bank berbeda. Tahu bahwa bank A hanya mengenakan 0,5% sedangkan bank B 1% bisa menjadi amunisi saat negosiasi.

- Ajukan permohonan secara langsung dan sopan Sampaikan bahwa Anda tertarik menggunakan produk KPR mereka, tapi ingin mendiskusikan struktur biaya agar lebih sesuai dengan anggaran.

- Gunakan profil kredit sebagai daya tawar Jika Anda memiliki skor kredit tinggi, riwayat cicilan lancar, atau status pekerjaan tetap, sebutkan secara eksplisit.

- Tawarkan alternatif Jika bank tidak bisa menurunkan provisi, ajukan agar biaya administrasi dihapus atau tenor bunga tetap diperpanjang.

- Mintalah bukti tertulis Jika bank menyetujui pengurangan biaya, pastikan itu tercantum di dokumen resmi seperti Surat Penawaran Kredit (SPK).

Membangun Posisi Tawar: Faktor Penentu Keberhasilan Negosiasi

Faktor-faktor berikut bisa memperkuat posisi Anda saat bernegosiasi:

- DP lebih besar dari ketentuan minimum

- Pekerjaan stabil dan penghasilan tetap

- Riwayat pinjaman bersih di SLIK OJK

- Komitmen menjadi nasabah jangka panjang

Semakin kuat profil keuangan Anda, semakin besar peluang negosiasi berhasil.

Tips Praktis Mengurangi Beban Biaya Provisi KPR

Manfaatkan Promo KPR dari Bank dan Developer

Bank sering mengadakan promosi biaya provisi nol persen dalam situasi tertentu, seperti:

- Pameran properti nasional

- Kerja sama eksklusif dengan developer tertentu

- Program kredit akhir tahun

- Ulang tahun bank atau peluncuran produk baru

Tanyakan kepada petugas bank apakah ada promo biaya provisi saat Anda mengajukan KPR. Banyak penawaran menarik tidak dipublikasikan secara masif dan hanya diberikan pada calon debitur yang aktif bertanya.

Bandingkan Penawaran KPR dan Gunakan Data Sebagai Alat Tawar

Gunakan hasil perbandingan dari beberapa bank sebagai “kartu tawar”. Saat Anda menunjukkan bahwa bank lain menawarkan provisi lebih rendah, bank yang sedang Anda incar akan mempertimbangkan memberi penawaran lebih kompetitif.

Checklist Persiapan Sebelum Mengajukan KPR

Sebelum Anda melangkah ke bank, siapkan hal-hal berikut agar pengajuan KPR lancar dan negosiasi berjalan efektif:

- ✅ Cek skor kredit melalui SLIK OJK

- ✅ Siapkan dokumen pribadi dan keuangan (KTP, KK, NPWP, slip gaji, rekening koran)

- ✅ Buat simulasi dan anggaran total biaya awal (termasuk provisi)

- ✅ Bandingkan 3–5 penawaran KPR dari bank berbeda

- ✅ Tanyakan detail soal provisi, biaya admin, asuransi, penalti, dan tenor bunga tetap

- ✅ Identifikasi kekuatan tawar Anda untuk bernegosiasi

Dengan persiapan yang matang, Anda tidak hanya bisa menghemat biaya, tapi juga mendapatkan struktur KPR yang lebih sesuai dengan kebutuhan dan kondisi finansial.

Kesalahan Umum yang Harus Dihindari Terkait Biaya Provisi

Mengabaikan Mekanisme Pembayaran

Jangan pernah menganggap enteng apakah biaya provisi akan dipotong dari plafon atau dibayar tunai. Salah perhitungan bisa membuat Anda kekurangan dana saat akad kredit berlangsung.

Tidak Membaca Rincian Surat Penawaran Kredit (SPK)

Banyak debitur melewatkan dokumen SPK tanpa membacanya detail. Padahal, angka final biaya provisi, suku bunga, dan penalti biasanya tertera di sini. Jangan tanda tangan sebelum Anda memahaminya dengan jelas.

“Hati-hati! Jika Anda sudah tanda tangan akad kredit dan biaya provisi sudah didebet, lalu tiba-tiba Anda membatalkan KPR (misal karena berubah pikiran), biaya provisi biasanya TIDAK BISA KEMBALI (Hangus). Pastikan Anda 100% yakin sebelum tanda tangan“

Prediksi Tren Biaya Provisi KPR di Masa Mendatang

Inovasi Produk KPR dan Dinamika Promosi Perbankan

Seiring kompetisi antar bank semakin ketat, kemungkinan besar tren ke depan akan lebih fleksibel. Bank akan lebih sering menawarkan pembebasan atau diskon biaya provisi dalam bentuk promo-promo musiman atau kerja sama dengan developer.

Dampak Persaingan Fintech dan Digitalisasi Layanan KPR

Kehadiran fintech dan layanan KPR digital memaksa bank konvensional untuk lebih transparan dan kompetitif dalam menetapkan biaya, termasuk provisi. Di masa depan, bukan tidak mungkin biaya provisi bisa disesuaikan langsung lewat aplikasi digital dan personalisasi skor risiko.

Rangkuman dan Rekomendasi Akhir

Mengapa Memahami Biaya Provisi Itu Penting

Biaya provisi mungkin hanya satu dari sekian banyak komponen KPR, namun perannya sangat vital. Kesalahan memahami atau meremehkan biaya ini bisa mengganggu seluruh rencana pembiayaan rumah Anda.

Langkah Bijak Calon Debitur Sebelum Akad

- Pahami definisi dan fungsi biaya provisi.

- Hitung dan simulasikan biayanya dari awal.

- Pastikan metode pembayarannya jelas.

- Tanyakan promo atau ruang negosiasi.

- Bandingkan penawaran dan pilih yang paling rasional — bukan hanya murah di awal, tapi efisien dalam jangka panjang.

Baca Juga: What is Mortgage: Definition, Legal Basis, Types, and Other Provisions

FAQ seputar Biaya Provisi KPR

Apa Itu Biaya Provisi KPR?

Biaya satu kali yang dibebankan oleh bank saat pinjaman disetujui sebagai balas jasa atas proses evaluasi kredit.

Apakah Biaya Provisi Bisa Dinegosiasikan?

Bisa. Terutama jika Anda punya profil kredit yang baik atau membayar DP besar.

Berapa Besaran Umum Biaya Provisi?

Umumnya 1% dari plafon kredit, namun bisa lebih rendah atau lebih tinggi tergantung kebijakan bank dan promo.

Apa Bedanya Biaya Provisi dengan Biaya Administrasi?

Provisi dihitung dari plafon kredit dan berkaitan dengan persetujuan pinjaman. Administrasi adalah biaya tetap untuk pengurusan dokumen.

Apa yang Harus Saya Tanyakan ke Bank?

Tanyakan: “Berapa persentase biaya provisi?”, “Bagaimana mekanisme pembayarannya?”, dan “Apakah ada promo biaya provisi?”

Apakah KPR Syariah Bebas Biaya Provisi?

Biasanya tidak dicantumkan secara eksplisit, namun fungsi biaya tersebut tetap ada dan dimasukkan ke dalam margin cicilan.

Biaya provisi KPR adalah aspek penting yang perlu diperhitungkan sejak awal. Dengan memahami secara mendalam, Anda bukan hanya menghindari kejutan finansial, tapi juga menempatkan diri sebagai debitur yang cerdas dan strategis. Jangan hanya terjebak pada angka bunga atau cicilan, karena biaya di muka sering kali menentukan keberhasilan jangka panjang dari proses pembelian rumah.

Komentar