Krisis Perumahan, Gelombang Pekerja Migran, dan Lahirnya Rent-to-Own Filipina

rooma21.com, Jakarta — Filipina adalah salah satu negara dengan krisis perumahan paling berat di Asia. Menurut Housing and Urban Development Coordinating Council (HUDCC), backlog rumah mencapai lebih dari 6,5 juta unit pada 2022, angka yang terus meningkat akibat urbanisasi cepat dan keterbatasan pasokan. Situasi ini semakin rumit karena sebagian besar tenaga kerja berada di sektor informal, di mana penghasilan mereka sulit diverifikasi untuk syarat KPR konvensional. Di tengah keterbatasan akses perbankan inilah, skema rent-to-own hadir sebagai jembatan harapan bagi banyak keluarga untuk tetap bisa memiliki rumah.

Namun Filipina punya dinamika unik yang tidak dimiliki negara lain: pekerja migran luar negeri atau Overseas Filipino Workers (OFW). Setiap tahun, kelompok ini mengirim lebih dari USD 36 miliar remitansi ke tanah air (Bangko Sentral ng Pilipinas, 2022). Mereka menjadi motor pembelian rumah terbesar di Filipina — membeli unit untuk keluarga, investasi masa depan, atau sebagai persiapan ketika kembali dari luar negeri. Tetapi karena mobilitas tinggi dan penghasilan yang fluktuatif, banyak OFW tidak memenuhi profil kredit perbankan tradisional. Kemampuan bayar mereka kuat, tetapi dokumen formalnya tidak selalu sesuai dengan standar bank.

Baca Juga : Rent-to-Own Asia: Jalan Baru Kepemilikan Rumah Indonesia

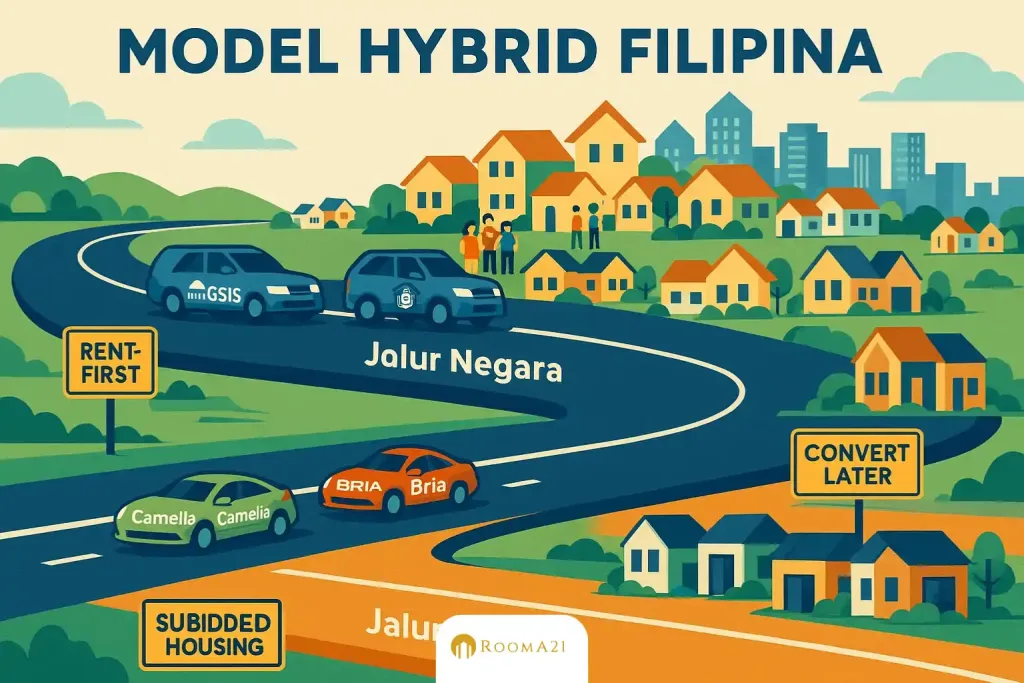

Di sinilah rent-to-own menemukan ruangnya. Tidak seperti Malaysia yang dipimpin lembaga perbankan besar, Filipina justru menjadi negara di Asia Tenggara yang menjadikan rent-to-own sebagai program negara sejak awal. Pemerintah meluncurkan berbagai skema sewa-beli melalui lembaga publik:

- Government Service Insurance System (GSIS) → program sewa-beli untuk pegawai negeri.

- Home Development Mutual Fund atau Pag-IBIG Fund (Pag-IBIG) → program perumahan nasional untuk pekerja formal dan OFW.

Model ini meniru prinsip “sewa dulu, beli kemudian,” namun dikemas dengan mekanisme pembiayaan publik yang lebih aman dibanding kontrak privat.

Sementara program negara berjalan, sektor swasta ikut masuk dengan pendekatan lebih agresif. Developer besar seperti Camella Homes, Bria, Amaia Land, dan Lumina menawarkan rent-to-own sebagai strategi pemasaran untuk menghabiskan unit siap huni (ready stock). Mereka menggunakan pola “rent-first, convert-later” yang memungkinkan pembeli tinggal dulu sambil mencicil menuju kepemilikan — pilihan yang sangat menarik bagi keluarga muda dan OFW yang ingin menyediakan rumah bagi keluarga mereka tanpa harus menyiapkan DP besar sejak awal.

Hasilnya, rent-to-own di Filipina menjadi model hybrid: berjalan di dua jalur sekaligus — jalur negara dan jalur developer. Tidak ada negara Asia Tenggara lain yang membangun struktur seperti ini. Namun tentu saja, sistem ini tidak sempurna. Banyak proyek pemerintah berlokasi jauh dari pusat kota, birokrasi untuk konversi ke pembelian cukup panjang, standar kontrak developer beragam, dan beberapa provinsi sempat diguncang kasus penipuan rent-to-own palsu yang diungkap ABS-CBN Investigative Unit.

Dalam artikel ini, kita akan menelusuri seluruh perjalanan rent-to-own di Filipina: bagaimana pemerintah menjadi pionir, bagaimana developer mengubahnya menjadi strategi penjualan, faktor demografis dan ekonomi yang membuat skema ini tumbuh besar, kritik dan tantangan

yang masih membayangi, serta pelajaran apa yang bisa dipetik Indonesia dari model hybrid ini. Filipina memberi satu pesan penting: rent-to-own tidak selalu harus lahir dari bank — ia bisa menjadi kebijakan publik yang memudahkan jutaan keluarga kelas pekerja menuju kepemilikan rumah.

> “Di Filipina, rumah bukan sekadar aset — ia adalah tujuan hidup. Rent-to-own lahir karena jutaan keluarga menolak menyerah pada sistem kredit yang tidak memihak.”

— HUDCC Housing Insight, 2022

Awal Mula Rent-to-Own Filipina: Dari Kebijakan Pemerintah ke Akses Rumah yang Lebih Merata

Rent-to-own di Filipina tidak lahir dari pasar bebas atau eksperimen investor seperti di Amerika. Akar sesungguhnya justru tumbuh dari sektor publik — dari upaya negara untuk menutup kesenjangan perumahan yang semakin menganga sejak awal 2000-an. Pemerintah Filipina melihat bahwa skema cicilan bank tradisional tidak mampu menjangkau jutaan keluarga berpenghasilan tetap dengan tabungan minim. Maka lahirlah gagasan sederhana namun revolusioner: sewa dulu, beli kemudian, dibungkus dengan perlindungan negara.

Fondasi pertama datang dari Government Service Insurance System (GSIS), lembaga jaminan sosial bagi pegawai negeri. GSIS memperkenalkan program Sewa Dengan Opsi Membeli (Lease with Option to Buy) untuk membantu guru, petugas pemerintah, dan pegawai administrasi memperoleh rumah tanpa harus langsung mengajukan kredit. Program ini memberikan masa sewa awal 1–5 tahun. Setelah itu, peserta dapat mengonversi status sewa menjadi pembelian dengan pembiayaan GSIS. Model ini sangat diminati karena satu alasan: pegawai negeri memiliki pendapatan stabil namun tabungan terbatas, sehingga kesulitan menyiapkan DP besar. GSIS Annual Housing Report 2019–2022 mencatat program ini sebagai salah satu jalur pembelian rumah yang paling diminati pegawai negeri di luar Manila.

Baca Juga : Dari Paylater ke KPR Digital: Masa Depan Mortgage Gen Z

Di skala nasional, tonggak terbesar datang dari Home Development Mutual Fund, yang lebih dikenal sebagai Pag-IBIG Fund — program perumahan nasional yang mewajibkan sebagian pekerja formal menyisihkan kontribusi bulanan. Pag-IBIG kemudian meluncurkan versi lebih terstruktur dari rent-to-own, yaitu Rent-to-Own Housing Scheme, yang memberi waktu beberapa tahun bagi penyewa untuk menyiapkan dokumen dan memperbaiki profil kredit sebelum konversi pembelian. Skema ini sangat populer di kalangan pekerja formal dan OFW karena biaya awalnya rendah, proses legalnya jelas, dan semua kontrak wajib mengikuti format resmi pemerintah. Pag-IBIG bahkan menyediakan simulasi digital yang memperlihatkan kapan penyewa siap untuk mengajukan pembiayaan penuh — sebuah inovasi yang belum banyak ada di kawasan Asia Tenggara saat itu.

Tidak berhenti di sektor formal, pemerintah kemudian memperluas skema ini kepada masyarakat berpendapatan rendah melalui National Housing Authority (NHA). Program NHA Rent-to-Own Housing dirancang untuk keluarga berpenghasilan rendah yang membutuhkan hunian sederhana tetapi layak. Lokasinya sering berada di pinggiran kota besar — dari Cavite hingga Bulacan — tetapi memberi peluang nyata bagi keluarga yang sebelumnya tidak mampu menyewa ataupun membeli rumah. NHA Annual Housing Performance Report 2020–2022 mencatat bahwa skema sewa-beli adalah salah satu dari sedikit jalur kepemilikan rumah yang dapat menjangkau segmen terbawah.

Ketika ketiga lembaga pemerintah — GSIS, Pag-IBIG, dan NHA — bergerak serempak, rent-to-own di Filipina berubah menjadi sesuatu yang lebih besar dari sekadar skema pembiayaan: ia menjadi alat negara, mekanisme untuk mengoreksi ketimpangan akses rumah, sekaligus jalan tengah bagi warganya yang tidak cocok dengan proses kredit perbankan yang ketat. Berbeda dari banyak negara lain yang memulai rent-to-own dari pasar swasta, Filipina justru meletakkan fondasi paling kuat di tangan negara.

“Di Filipina, rent-to-own bukan sekadar alternatif — ia adalah kebijakan publik yang dirancang untuk mengangkat jutaan keluarga keluar dari ketidakpastian perumahan.”

— Pag-IBIG Housing Strategy Brief, 2021

Model Government-Backed: Tiga Pilar Rent-to-Own Filipina

Rent-to-own di Filipina menjadi besar karena negara tidak hanya memberi izin, tetapi turun langsung sebagai operator. Tidak seperti Malaysia yang digerakkan bank besar atau Thailand yang dipimpin developer, Filipina membangun model sewa-beli berbasis tiga lembaga pemerintah inti: GSIS, Pag-IBIG Fund, dan National Housing Authority (NHA). Ketiganya menyasar kelompok pendapatan yang berbeda—pegawai negeri, pekerja formal dan pekerja migran luar negeri, serta masyarakat berpenghasilan rendah—sehingga bersama-sama membentuk ekosistem yang lebih inklusif dibanding banyak negara Asia lainnya.

Fondasi pertama adalah Government Service Insurance System (GSIS), lembaga jaminan sosial nasional untuk pegawai negeri. Program Sewa Dengan Opsi Membeli (Lease with Option to Buy) versi GSIS dirancang bagi mereka yang memiliki pendapatan stabil tetapi tabungan minim untuk uang muka. Peserta menyewa selama 1–5 tahun sebelum diberikan hak untuk membeli rumah dengan pembiayaan GSIS. Harga unit biasanya ditetapkan sejak awal sehingga peserta bisa merencanakan keuangan jangka panjang. GSIS Housing Report 2020 menyebut program ini sebagai jalur utama kepemilikan rumah bagi guru, petugas administrasi, dan pegawai pemerintah di luar Metro Manila.

Pilar kedua dan yang paling berpengaruh adalah Home Development Mutual Fund, atau Pag-IBIG Fund (Tabungan Perumahan Nasional). Pag-IBIG menjalankan skema rent-to-own dengan pendekatan lebih formal dan terstandardisasi. Penyewa tinggal lebih dulu, mengumpulkan riwayat pembayaran, lalu mengonversi sewa menjadi pembiayaan penuh—mekanisme yang sangat membantu pekerja formal dan pekerja migran luar negeri. Pag-IBIG memiliki struktur data kontribusi rutin yang menjadikan proses penilaian risiko lebih akurat dibandingkan perbankan komersial. Pag-IBIG Annual Housing Performance Report 2022 mencatat bahwa rent-to-own merupakan salah satu portofolio yang paling stabil dalam pembiayaan perumahan nasional.

Baca Juga : Merger Grab-GoTo: KPR Gig Economy & Ancaman Fintech Mortgage

Untuk keluarga berpendapatan rendah, negara menghadirkan pilar ketiga: National Housing Authority (NHA). Melalui NHA Rent-to-Own Housing, rumah sederhana disediakan di kawasan pinggiran kota dengan biaya sewa terjangkau, yang kemudian dapat dikonversi menjadi kepemilikan penuh. Lokasinya memang berada di urban fringe seperti Bulacan, Cavite, atau Rizal—hal yang sering dikritik karena jaraknya jauh dari pusat kota. Namun NHA Housing Performance Report 2021–2022 menegaskan bahwa tanpa skema sewa-beli, jutaan keluarga berpenghasilan rendah tidak akan mampu mengakses rumah layak.

Ketika ketiga lembaga ini bergerak serempak, Filipina berhasil menciptakan model rent-to-own yang lebih stabil, terstruktur, dan menyentuh banyak lapisan pendapatan. GSIS memberi jalan bagi pegawai negeri, Pag-IBIG mengakomodasi pekerja formal dan pekerja migran luar negeri, dan NHA menjaga akses bagi kelompok berpenghasilan rendah. Dengan demikian, rent-to-own di Filipina berkembang menjadi instrumen kebijakan nasional—bukan sekadar eksperimen finansial atau taktik pemasaran.

“Ketika negara mengambil peran sebagai penyedia dan penjaga, rent-to-own berubah dari alternatif menjadi solusi nyata bagi jutaan keluarga.”

— Pag-IBIG Housing Strategy Brief, 2021

Model Developer Retail: Rent to Own sebagai Strategi Penjualan

Jika rent-to-own versi pemerintah di Filipina dibangun di atas struktur yang rapi dan terstandardisasi, versi pasar swasta justru berkembang lebih dinamis — bahkan lebih agresif. Developer memanfaatkan rent-to-own bukan hanya sebagai solusi pembiayaan, tetapi sebagai strategi pemasaran untuk menggerakkan penjualan, terutama di segmen rumah tapak di pinggiran kota dan proyek affordable housing. Model ini berkembang pesat setelah 2014, ketika backlog tinggi dan inventory menumpuk, khususnya di kawasan Luzon dan Visayas.

Pemain utama seperti Camella Homes, Bria Homes, Amaia Land, Lumina Homes, dan OHANA Residences melihat peluang besar: banyak keluarga muda dan pekerja migran luar negeri (Overseas Filipino Workers atau OFW) ingin menyediakan rumah untuk keluarga mereka, tetapi kesulitan memenuhi persyaratan uang muka (down payment) dan dokumen bank. Developer kemudian merancang skema rent-first, convert-later, yaitu calon pembeli bisa langsung menempati atau memesan unit dengan skema sewa selama 1–2 tahun sebelum mengonversinya menjadi cicilan tetap. Dalam banyak kasus, sebagian dari pembayaran sewa dihitung sebagai kredit awal pembelian — konsep yang mirip rent credit di Amerika, namun dikemas lebih fleksibel.

Pendekatan developer dalam skema ini cenderung lebih longgar dibanding versi pemerintah. Tidak ada aturan baku yang mengikat seluruh industri. Kontrak, syarat, hingga cara perhitungan kredit pembelian dapat berbeda antara satu developer dengan developer lainnya. Inilah sebabnya pasar Filipina memiliki reputasi sebagai salah satu pasar rent-to-own paling dinamis tetapi juga paling heterogen di Asia Tenggara. PropertyGuru Philippines Market Study 2022 mencatat bahwa setidaknya 35–40 persen penjualan unit ready stock di proyek suburban difasilitasi dengan model rent-to-own atau opsi sewa-beli serupa.

Baca Juga : Sejarah Rent-to-Own AS: Solusi Beli Rumah Tanpa Bank

Keunggulan utama model developer swasta adalah kecepatan dan akses. Mereka tidak terikat birokrasi Pag-IBIG atau GSIS, sehingga proses persetujuan bisa berlangsung dalam hitungan hari. Unit yang ditawarkan biasanya dalam kondisi siap huni, dan promosi sering kali dirancang sangat agresif — mulai dari “move-in now, pay later,” “zero DP for the first 6 months,” hingga potongan harga untuk OFW yang ingin membeli dari luar negeri. Kampanye seperti ini efektif meningkatkan penjualan, terutama di kawasan yang sedang mengalami ekspansi perumahan pesat seperti Cavite, Laguna, Bulacan, Tarlac, dan Cebu.

Namun fleksibilitas ini membawa risiko. Tanpa kerangka regulasi yang jelas, beberapa developer kecil menawarkan rent-to-own dengan syarat yang tidak transparan — misalnya biaya penalti tinggi, perhitungan kredit pembelian yang berubah-ubah, atau kontrak yang membuat penyewa menanggung biaya perbaikan unit meskipun belum menjadi pemilik sah. ABS-CBN Investigative Unit dalam laporan tahun 2021 mengungkap beberapa kasus di provinsi di mana calon pembeli dirugikan karena kontrak dibuat tanpa sertifikasi legal yang semestinya. Walaupun kasus-kasus ini tidak mewakili seluruh industri, mereka menunjukkan bahwa model rent-to-own dari developer membutuhkan pengawasan untuk melindungi konsumen.

Meski begitu, tidak dapat disangkal bahwa model retail ini memainkan peran besar dalam memperluas akses rumah di Filipina. Developer mampu menjangkau segmen yang sering terabaikan perbankan: keluarga muda dengan pendapatan gabungan yang pas-pasan, pekerja informal, dan terutama OFW yang ingin memiliki rumah sambil tetap bekerja di luar negeri. Tanpa skema seperti ini, sebagian besar dari mereka akan tetap berada dalam lingkaran “menyewa terus menerus” tanpa kesempatan masuk ke pasar kepemilikan.

Dengan kata lain, versi developer retail menciptakan jembatan yang tidak diciptakan sektor perbankan: jembatan antara fleksibilitas, kecepatan, dan kebutuhan masyarakat urban yang berubah cepat.

> “Di Filipina, developer bukan hanya penjual rumah — mereka menjadi arsitek solusi bagi keluarga yang tersisih dari sistem kredit formal.”

— PropertyGuru Philippines Market Study, 2022

Mengapa Rent-to-Own Bisa Besar di Filipina

Pertumbuhan rent-to-own di Filipina bukanlah fenomena kebetulan. Skema ini berkembang karena bertemu dengan tiga kekuatan besar yang saling menguatkan: demografi yang dinamis, ekonomi remitansi yang masif, dan akses kredit yang tidak sejalan dengan realitas pasar kerja. Ketika ketiga faktor itu bersinggungan, rent-to-own menjadi bukan hanya opsi alternatif, tetapi justru salah satu jalur paling logis bagi keluarga Filipina untuk masuk ke pasar kepemilikan rumah.

Faktor pertama datang dari demografi. Filipina adalah negara dengan populasi muda terbesar kedua di Asia Tenggara setelah Indonesia. Median usia penduduk berada di kisaran 25–26 tahun (Philippine Statistics Authority, 2022). Kelompok usia muda ini memasuki fase pembentukan keluarga dan mencari hunian pertama di tengah kenaikan harga properti yang jauh melampaui pertumbuhan pendapatan. Pasar yang besar dan kebutuhan yang mendesak menciptakan tekanan untuk mencari skema pembiayaan yang lebih fleksibel dibanding KPR konvensional.

Faktor kedua adalah remitansi pekerja migran luar negeri, atau Overseas Filipino Workers (OFW). Setiap tahun, remitansi mencapai lebih dari USD 36 miliar (Bangko Sentral ng Pilipinas, 2022). Remitansi ini sebagian besar digunakan untuk konsumsi keluarga, tabungan, pendidikan, dan pembelian rumah. Namun karena pendapatan OFW sering dianggap “tidak stabil” oleh bank, banyak dari mereka ditolak saat mengajukan KPR langsung. Rent-to-own menjadi solusi masuk akal: keluarga bisa menempati rumah lebih dulu, sementara OFW mengirim remitansi secara berkala sampai mereka siap mengonversi ke pembiayaan penuh.

Ketiga, struktur pasar kerja Filipina membuat akses kredit menjadi tantangan besar. Lebih dari 37 persen tenaga kerja berada dalam sektor informal (Philippine Labor Force Survey, 2022). Pendapatan mereka nyata, tetapi tidak tercatat secara formal, sehingga sulit memenuhi persyaratan dokumentasi bank. Situasi ini mirip Indonesia, tetapi jauh lebih akut. Maka, rent-to-own menjadi jembatan yang tidak disediakan oleh perbankan—sebuah jalur yang memberikan waktu bagi penyewa untuk membangun rekam jejak finansial sebelum masuk sistem kredit formal.

Baca Juga : Perubahan Broker: Agen Tradisional ke Korporasi & Proptech

Keempat, urbanisasi cepat mendorong perkembangan kawasan suburban di Luzon, Visayas, hingga Mindanao. Pertumbuhan kota-kota seperti Cavite, Bulacan, Rizal, Cebu, dan Davao meningkatkan permintaan perumahan menengah. Developer memanfaatkan momentumnya dengan mendorong skema rent-to-own sebagai cara cepat mengisi unit siap huni dan menyerap permintaan rumah yang terus naik.

Kelima, dukungan pemerintah memainkan peran penentu. Berbeda dengan banyak negara yang mengizinkan rent-to-own berkembang secara organik, Filipina justru membangun fondasi lewat lembaga publik seperti GSIS, Pag-IBIG, dan National Housing Authority (NHA). Ketika negara turun tangan, rent-to-own tidak sekadar menjadi strategi penjualan, tetapi bagian dari kebijakan nasional untuk memperluas kepemilikan rumah.

Akhirnya, ada faktor psikologis dan budaya yang sering luput dari analisis teknis: tingkat aspirasi rumah pertama yang sangat tinggi. Karena mayoritas keluarga Filipina tinggal bersama keluarga besar, membeli rumah adalah simbol kemandirian, status sosial, dan kebanggaan keluarga. Rent-to-own menjadi jalan realistis untuk mencapai itu semua tanpa tekanan uang muka besar maupun proses kredit yang ketat.

Gabungan dari seluruh faktor inilah yang membuat Filipina menjadi salah satu pasar rent-to-own terbesar dan paling aktif di Asia Tenggara—jauh lebih besar dari Malaysia maupun Thailand.

“Rent-to-own tumbuh besar di Filipina karena ia bekerja selaras dengan realitas hidup warganya—bukan teori finansial, tetapi kebutuhan yang nyata.”

— Housing and Urban Development Coordinating Council (HUDCC), 2022

Tantangan dan Kritik terhadap Rent-to-Own Filipina

Meskipun rent-to-own di Filipina memiliki fondasi yang lebih kuat dibanding banyak negara Asia lainnya, skema ini tetap menghadapi sejumlah tantangan struktural yang tidak bisa diabaikan. Seperti model di Amerika, keberhasilan awal sering kali menutupi masalah-masalah yang muncul ketika pasar berkembang terlalu cepat. Dalam konteks Filipina, beberapa masalah ini berasal dari dinamika geografis, variasi kualitas developer, ketidakseimbangan informasi antara penyewa dan pemilik, serta kondisi ekonomi yang tidak selalu stabil.

Tantangan pertama muncul dari lokasi proyek pemerintah, terutama yang dikelola oleh National Housing Authority (NHA). Banyak unit rent-to-own dari NHA terletak jauh di pinggiran kota—di provinsi seperti Bulacan, Cavite, Rizal, atau Laguna. Lokasi-lokasi ini memang strategis dalam menekan harga rumah, tetapi kurang mendukung kegiatan ekonomi penyewa yang bekerja di pusat kota. NHA Housing Performance Report 2021–2022 mencatat keluhan umum bahwa jarak tempuh harian terlalu panjang, sementara akses transportasi belum sepenuhnya memadai. Hal ini membuat sebagian warga memilih kembali menyewa rumah di kota meskipun biaya sewa lebih tinggi, sehingga tujuan utama RTO—meningkatkan kepemilikan rumah—tidak sepenuhnya tercapai.

Baca Juga : Rent-to-Own: Solusi Beli Rumah Tanpa KPR untuk Milenial

Tantangan kedua datang dari inkonsistensi kontrak di sektor swasta. Karena tidak ada regulasi nasional yang mewajibkan standar perjanjian rent-to-own bagi developer, setiap perusahaan dapat merancang kontraknya sendiri. Dalam banyak kasus, developer besar seperti Camella atau Amaia menjaga standar dengan baik, tetapi developer kecil sering kali menggunakan kontrak yang tidak transparan—misalnya perhitungan kredit pembelian yang tidak jelas, syarat penalti yang besar, atau biaya perbaikan yang sepenuhnya dibebankan kepada penyewa meskipun mereka belum menjadi pemilik sah. Investigasi oleh ABS-CBN News & Public Service Unit pada 2021 menemukan beberapa kasus penyewa kehilangan ribuan peso karena salah membaca kontrak yang dibuat secara sepihak oleh developer.

Tantangan ketiga adalah risiko gagal beli setelah masa sewa berakhir. Dalam banyak model rent-to-own, terutama yang dijalankan developer swasta, pembayaran sewa rendah di awal sering menjadi daya tarik utama. Namun begitu masa konversi tiba, cicilan pembelian melonjak karena adanya suku bunga, biaya legal, atau perubahan harga pasar. Hal ini menjadi masalah khusus bagi pekerja informal dan pekerja migran luar negeri (Overseas Filipino Workers atau OFW) dengan pendapatan tidak stabil. Pag-IBIG Housing Performance Report 2022 mencatat bahwa tingkat konversi dari sewa ke pembelian jauh lebih rendah di segmen pendapatan menengah ke bawah.

Keempat, risiko penipuan dan proyek ilegal masih membayangi. Beberapa provinsi di Luzon dan Mindanao melaporkan kasus skema rent-to-own palsu di mana pengembang tidak memiliki hak legal atas tanah atau bangunan yang mereka sewakan. Penyewa membayar sewa selama bertahun-tahun, tetapi ketika masa konversi tiba, properti ternyata tidak dapat dijual karena masalah legalitas. Kasus-kasus ini diungkap oleh Philippines Department of Human Settlements and Urban Development (DHSUD) dan sering melibatkan developer kecil yang memanfaatkan lemahnya pengawasan.

Kelima, kurangnya perlindungan konsumen dalam sektor swasta. Tidak seperti Malaysia yang menggabungkan rent-to-own dengan standar syariah dan kebijakan perbankan formal, atau Amerika yang memperketat pengawasan lewat Consumer Financial Protection Bureau (CFPB), Filipina belum memiliki kerangka hukum tunggal yang mengatur rent-to-own. Sebagian besar kontrak berjalan di bawah Civil Code umum, bukan regulasi perumahan khusus. Kondisi ini menciptakan area abu-abu yang membuat penyewa rentan terhadap praktik tidak adil.

Akhirnya, tantangan terbesar justru datang dari ketimpangan informasi. Banyak keluarga yang mengikuti skema rent-to-own tidak sepenuhnya memahami hak dan kewajiban mereka. Ini diperparah oleh literasi finansial yang masih rendah dan promosi agresif developer yang sering mengedepankan “move-in now, pay later” tanpa penjelasan penuh mengenai konsekuensi jangka panjang. Philippine Statistics Authority dan Ateneo Center for Economic Research menekankan bahwa literasi finansial rendah adalah salah satu penyebab tingginya tingkat kegagalan konversi sewa menjadi kepemilikan.

Dengan demikian, meski rent-to-own memberikan akses rumah kepada jutaan keluarga yang sebelumnya terpinggirkan oleh sistem kredit bank, tantangan yang mengikutinya menunjukkan bahwa skema ini tetap membutuhkan pengawasan ketat, edukasi publik, dan standardisasi kontrak di masa depan. Filipina berhasil membangun pondasi, tetapi kualitas bangunan di atasnya masih membutuhkan perbaikan.

“Rent-to-own membuka pintu bagi jutaan keluarga, tetapi tanpa perlindungan konsumen yang kuat, pintu itu bisa berubah menjadi jebakan.”

— Department of Human Settlements and Urban Development (DHSUD), 2022

Pelajaran untuk Indonesia: Apa yang Bisa Dipetik dari Model Filipina

Pengalaman Filipina memberi Indonesia salah satu studi kasus paling berharga dalam pengembangan skema rent-to-own di Asia. Berbeda dengan Malaysia yang sistemnya sangat bank-sentris, atau Thailand yang lebih developer-driven, Filipina menawarkan gambaran unik tentang bagaimana negara dan pasar dapat bergerak bersama membentuk ekosistem sewa-beli yang besar, fleksibel, namun tetap inklusif. Pelajaran-pelajaran ini sangat relevan bagi Indonesia yang menghadapi backlog besar, pasar perumahan informal, dan generasi muda yang semakin sulit masuk ke pasar KPR konvensional.

Baca Juga : Broker Properti AS: Belajar dari Zillow, Redfin & Compass

Pelajaran pertama adalah bahwa pemerintah bisa memainkan peran lebih dari sekadar regulator. Filipina menunjukkan bahwa rent-to-own dapat menjadi alat kebijakan publik untuk mengurangi backlog, bukan hanya produk komersial. Dengan menghadirkan lembaga pemerintah seperti Government Service Insurance System (GSIS) untuk pegawai negeri, Pag-IBIG Fund untuk pekerja formal dan pekerja migran luar negeri (Overseas Filipino Workers), serta National Housing Authority (NHA) untuk masyarakat berpenghasilan rendah, negara menciptakan jalur pembiayaan yang jauh lebih luas dibandingkan skema berbasis bank. Dalam konteks Indonesia, peran serupa bisa dimainkan oleh BP Tapera, BTN, atau bahkan BUMN perumahan — tentu dengan regulasi yang jelas dan struktur pembiayaan yang berkelanjutan.

Pelajaran kedua adalah pentingnya membangun model hybrid antara negara dan developer, bukan memilih salah satu. Filipina berhasil memperluas akses kepemilikan rumah karena pemerintah menyediakan fondasi legal dan finansial, sementara developer menyediakan volume, lokasi, dan variasi produk. Kombinasi ini memungkinkan penetrasi rent-to-own di seluruh spektrum pasar, dari keluarga pekerja formal hingga kelas menengah yang tinggal di pinggiran kota. Di Indonesia, kerja sama semacam ini dapat memanfaatkan pipeline besar developer swasta, terutama di Jabodetabek, yang memiliki stok rumah siap huni dan minat tinggi masuk ke pasar pembiayaan alternatif.

Pelajaran ketiga adalah bahwa fleksibilitas harus diimbangi dengan pengawasan. Filipina memiliki industri rent-to-own swasta yang sangat dinamis, tetapi sekaligus rawan penyalahgunaan. Kontrak yang tidak terstandarisasi, biaya tersembunyi, dan penipuan di daerah provinsi memperlihatkan bahwa pasar bebas saja tidak cukup. Indonesia dapat menghindari kesalahan ini dengan menetapkan aturan minimal untuk kontrak sewa-beli — misalnya melalui OJK atau Kementerian PUPR — sambil tetap memberi ruang kreativitas kepada developer dan startup proptech. Dengan begitu, fleksibilitas tidak berubah menjadi ruang abu-abu yang merugikan konsumen.

Pelajaran keempat adalah memahami peran pekerja migran dalam permintaan perumahan. Filipina berhasil membangun skema pembiayaan yang kompatibel dengan ritme hidup pekerja migran luar negeri yang remitansinya besar tetapi dokumen kreditnya tidak selalu lengkap. Situasi ini sangat relevan bagi Indonesia, yang memiliki jutaan pekerja migran di Asia dan Timur Tengah. Dengan rent-to-own yang disesuaikan untuk diaspora Indonesia, negara bisa membuka jalur kepemilikan rumah baru bagi kelompok yang selama ini sulit mendapat akses KPR.

Pelajaran kelima adalah pentingnya edukasi konsumen secara agresif. Rent-to-own sangat menarik di permukaan — masuk murah, fleksibel, bisa ditempati langsung — tetapi juga penuh detail teknis yang bisa menjadi jebakan tanpa pemahaman yang benar. Filipina menunjukkan bahwa edukasi yang dilakukan setengah hati sering berujung pada tingkat gagal konversi yang tinggi. Jika Indonesia ingin membangun rent-to-own yang berkelanjutan, edukasi harus menjadi bagian inti: kampanye nasional, simulasi digital, template kontrak yang mudah dipahami, dan pengawasan atas materi promosi developer.

Pelajaran terakhir, dan mungkin yang paling penting, adalah memahami bahwa rent-to-own bukan pengganti KPR, tetapi jalur masuk bagi mereka yang tertahan di luar sistem. Itulah mengapa Filipina sangat agresif memperluas aksesnya: mereka sadar jutaan keluarga membutuhkan waktu — waktu untuk memperbaiki dokumen, menstabilkan pendapatan, dan mempersiapkan diri. Dalam konteks Indonesia, di mana lebih dari 60 persen tenaga kerja berada di sektor informal (BPS, 2023), skema yang memberi ruang waktu ini sangat relevan.

“Filipina menunjukkan bahwa rent-to-own bukan sekadar skema pembiayaan—ia adalah strategi negara untuk membawa rakyatnya masuk ke rumah pertama mereka.”

— Philippine Housing and Urban Development Coordinating Council (HUDCC), 2022

Filipina Membuktikan Rent-to-Own Bisa Menjadi Kebijakan Negara

Perjalanan rent-to-own di Filipina memperlihatkan wajah lain dari skema sewa-beli—bukan sekadar alternatif pembiayaan, tetapi alat negara untuk membangun akses rumah yang lebih merata. Berbeda dengan Malaysia yang menempatkan bank sebagai aktor utama, atau Thailand yang membiarkan developer memimpin pasar, Filipina membangun model hybrid yang bekerja dari dua arah: negara menciptakan fondasi, kemudian sektor swasta memperluas cakupan dan variasi produknya.

Melalui tiga institusi besar—Government Service Insurance System (GSIS) untuk pegawai negeri, Pag-IBIG Fund untuk pekerja formal dan pekerja migran luar negeri, serta National Housing Authority (NHA) untuk masyarakat berpenghasilan rendah—Filipina berhasil menciptakan ekosistem rent-to-own yang terstruktur, legal, dan berorientasi kesejahteraan. Di atas fondasi ini, developer seperti Camella, Bria, Amaia Land, dan Lumina membawa rent-to-own menjadi strategi pemasaran yang mampu menyerap permintaan besar dari keluarga muda dan diaspora Filipina.

Baca Juga : KPR Digital Fintech Retail Akan Salip Proptech di Indonesia?

Namun, model ini bukan tanpa bayangan. Lokasi proyek yang jauh dari pusat kota, variasi kontrak yang tidak seragam, risiko gagal beli, dan sejumlah kasus penipuan menunjukkan bahwa pertumbuhan rent-to-own perlu dibarengi regulasi yang kuat. Pelajaran ini sangat penting untuk Indonesia. Jika Indonesia ingin mengembangkan skema serupa, maka pendekatannya tidak boleh hanya fokus pada produk, tetapi pada ekosistem: regulasi, edukasi konsumen, kolaborasi bank–developer, serta perlindungan hukum yang konsisten.

Episode Filipina juga mengingatkan bahwa rumah bukan sekadar aset, tetapi identitas dan aspirasi keluarga. Di negara dengan jutaan pekerja migran dan kelas menengah yang sedang tumbuh, rent-to-own menjadi jalan tengah bagi mereka yang belum bisa masuk ke KPR konvensional tetapi sudah siap memulai perjalanan menuju kepemilikan. Inilah alasan mengapa model Filipina menjadi salah satu contoh paling kuat bagi negara-negara berkembang yang menghadapi tantangan serupa.

Dengan mempelajari keberhasilan dan kegagalannya, Indonesia dapat mengadaptasi prinsip-prinsip terbaik dari Filipina—bukan untuk meniru sepenuhnya, tetapi untuk membangun model rent-to-own yang cocok dengan struktur ekonomi, budaya, dan pasar lokal. Jika dilakukan dengan tepat, skema ini bisa menjadi jembatan penting bagi jutaan keluarga menuju rumah pertama mereka.

“Filipina membuktikan bahwa ketika negara dan pasar bekerja bersama, jalan menuju kepemilikan rumah menjadi lebih lebar bagi semua orang.”

— Pag-IBIG Housing Policy Review, 2022

📚 Daftar Pustaka & Referensi:

- Housing and Urban Development Coordinating Council (HUDCC) (2022). National Housing Backlog Report & Urban Development Outlook.

- Bangko Sentral ng Pilipinas (2022). Overseas Filipino Workers (OFW) Remittance Annual Statistics.

- Philippine Statistics Authority (2022). Labor Force Survey & Demographic Profile.

- Government Service Insurance System (GSIS) (2019–2022). Lease with Option to Buy Program — Housing Report.

- Pag-IBIG Fund (Home Development Mutual Fund) (2021–2022). Housing Performance Report & Rent-to-Own Scheme Guidelines.

- National Housing Authority (NHA) (2021–2022). NHA Rent-to-Own Housing Projects Performance Summary.

- Department of Human Settlements and Urban Development (DHSUD) (2021–2022). Regulatory Bulletins on Housing Projects & Consumer Protection Findings.

- PropertyGuru Philippines (2022). Philippines Property Market Study & Rent-to-Own Adoption Patterns.

- ABS-CBN Investigative Unit (2021). Special Report: Rent-to-Own Scam Cases in Provincial Housing Projects.

- Ateneo Center for Economic Research (2022). Housing Affordability, Informal Employment, and Credit Access Study.

- World Bank (2023). Housing Affordability in Emerging Economies: Case Studies from Southeast Asia.

- Philippine Urbanization Report (2021). Urban Growth, Migration Trends, and Residential Demand.

Komentar