rooma21.com, Jakarta — Bangkok hari ini bukan lagi sekadar pusat ekonomi Thailand—ia berubah menjadi magnet urbanisasi yang menyedot jutaan pekerja muda dari seluruh negeri. Pertumbuhan ekonomi yang stabil mendorong permintaan hunian, tetapi kenaikan harga properti di Bangkok dan kota satelit seperti Nonthaburi serta Samut Prakan bergerak lebih cepat dari pertumbuhan gaji kelas pekerja urban. Menurut data Bank of Thailand (2023), harga residensial di Bangkok naik lebih dari dua kali lipat dalam satu dekade, sementara pendapatan rumah tangga muda hanya tumbuh sekitar 20–30 persen. Kondisi ini membuat banyak pekerja urban tidak sanggup membayar uang muka (DP) dan gagal memenuhi syarat KPR konvensional.

Di tengah tekanan ini, developer mulai melihat pola baru dalam kebutuhan masyarakat: generasi muda Thailand tidak menolak kepemilikan rumah, tapi mereka membutuhkan waktu—waktu untuk menabung, memperbaiki skor kredit, dan memastikan lokasi tempat tinggal sesuai ritme hidup mereka. Alih-alih menawarkan diskon, cashback, atau skema cicilan DP yang panjang, sejumlah developer besar seperti Sena Development dan Sansiri mulai memperkenalkan model rent-to-own (RTO) sebagai alternatif baru sejak pertengahan 2010-an (Colliers Thailand Housing Review, 2018).

Baca Juga: Dari Paylater ke KPR Digital: Masa Depan Mortgage Gen Z

Model ini lahir bukan dari kebijakan pemerintah atau inisiatif bank, melainkan dari kebutuhan pasar. Developer menyadari bahwa banyak calon pembeli sebenarnya mampu membayar angsuran bulanan setara KPR, tetapi tidak siap dengan persyaratan ketat lembaga keuangan. RTO menjadi jembatan transisi: calon pembeli bisa tinggal dulu, membayar sewa yang sebagian menjadi kredit pembelian, dan mengamankan harga rumah sejak awal. Bagi developer, skema ini juga menjadi cara efektif menyerap stok, mempercepat arus kas, dan menurunkan beban inventory di tengah pasar yang sangat kompetitif.

Tren ini kemudian mendapat dukungan dari Government Housing Bank (GH Bank), lembaga pembiayaan rumah publik Thailand. Sejak 2019, GH Bank mulai membuka jalur pembiayaan khusus bagi penyewa yang sukses melewati masa sewa RTO, menjadikan RTO sebagai semacam “pra-KPR” yang membantu kelas pekerja urban memasuki sistem pembiayaan formal (GH Bank Annual Housing Report, 2020). Kolaborasi ini mempercepat popularitas RTO di kalangan milenial Thailand yang ingin memiliki rumah dekat transportasi publik seperti BTS dan MRT, tetapi belum siap dengan syarat kredit yang ketat.

Melihat perkembangan ini, Indonesia punya banyak alasan untuk mempelajari Thailand. Situasinya mirip: urbanisasi tinggi, harga rumah naik lebih cepat dari gaji, dan generasi muda berjuang melawan syarat KPR yang makin ketat. Thailand menjadi contoh nyata bagaimana pasar urban bisa menemukan solusi alternatif tanpa menunggu perubahan regulasi besar dari pemerintah.

“Ketika harga rumah berlari lebih cepat dari kenaikan gaji, fleksibilitas menjadi satu-satunya jalan menuju kepemilikan.”

— Colliers International Thailand, 2018

Akar Model Thailand: Developer sebagai Inisiator Utama

Berbeda dengan Amerika yang memulai perjalanan rent-to-own dari investor independen, atau Malaysia yang dipelopori langsung oleh perbankan syariah, Thailand justru mengambil jalan yang sangat khas: skema ini lahir dari tangan para developer. Pada awal 2010-an, pasar properti Thailand memasuki fase ketat—stok menumpuk, persaingan lokasi makin brutal, dan konsumen kota besar semakin berhati-hati dalam mengambil keputusan pembelian. Developer kemudian mulai mencari cara baru untuk menarik calon pembeli yang kuat secara pendapatan tetapi tidak memenuhi syarat kredit bank tradisional. Dari kebutuhan inilah model rent-to-own pertama kali muncul di Bangkok dan daerah urban sekitarnya (Colliers Thailand Market Insight, 2018).

Sena Development menjadi salah satu pionir yang paling vokal. Perusahaan ini menyadari bahwa banyak keluarga muda mampu membayar cicilan bulanan namun gagal di tahap pengajuan KPR karena tidak punya DP besar atau riwayat kredit yang cukup panjang. Skema RTO mereka dirancang untuk menjembatani masa transisi tersebut: penyewa bisa tinggal di unit yang diinginkan, membayar sewa 1–3 tahun, dan mengubah sebagian dari pembayaran itu menjadi kredit pembelian. Harga pembelian dikunci sejak awal, sehingga penyewa terlindungi dari kenaikan harga properti—faktor penting di kota dengan inflasi properti yang agresif seperti Bangkok (Sena Development Housing Strategy Brief, 2019).

Baca Juga: Sejarah Rent-to-Own AS: Solusi Beli Rumah Tanpa Bank

Developer lain, seperti LPN Development dan Sansiri, mengadopsi pendekatan serupa tetapi dengan variasi berbeda. LPN fokus pada segmen pekerja urban berpenghasilan menengah yang tinggal dekat kawasan industri dan pusat transportasi, sementara Sansiri menggunakan model RTO untuk proyek-proyek mid-range mereka di lokasi strategis sepanjang jalur BTS dan MRT. Dengan skema ini, developer tidak hanya menjual unit, tetapi juga menciptakan jalan baru agar calon pembeli “bertumbuh” menuju kelayakan kredit. Di pasar yang didominasi generasi muda dengan mobilitas tinggi, formulanya bekerja cukup efektif.

Yang membuat Thailand unik adalah kenyataan bahwa model ini lahir tanpa dorongan regulasi atau kebijakan pemerintah. Skema RTO berkembang secara organik—murni karena tuntutan pasar. Developer melihat RTO bukan sebagai strategi subsidi, tetapi sebagai strategi komersial untuk menjaga arus kas dan likuiditas proyek. Di sisi lain, konsumen melihatnya sebagai kesempatan untuk masuk pasar properti tanpa tekanan besar di awal. Keduanya saling bertemu di titik pragmatis: fleksibilitas.

Pendekatan “market-first” ini berbeda dari banyak negara Asia lainnya. Malaysia bergantung pada bank; Filipina mengandalkan dukungan pemerintah; sementara Thailand membuktikan bahwa sektor swasta bisa menjadi motor utama inovasi pembiayaan kalau diberi ruang untuk bereksperimen. Model ini kemudian membuka pintu bagi kolaborasi lebih besar, termasuk dengan Government Housing Bank (GH Bank) yang kelak ikut menginstitusikan setengah dari perjalanan RTO menjadi pra-KPR formal.

“Inovasi bisnis lahir bukan dari regulasi, tetapi dari tekanan pasar yang memaksa pemainnya mencari jalan baru.”

— Sena Development Housing Strategy Brief, 2019

Peran GH Bank: Pemerintah Masuk untuk Merapikan Sistem

Ketika model rent-to-own yang dipelopori developer mulai mendapatkan traksi di Bangkok, tantangan berikutnya segera muncul: bagaimana memastikan para penyewa pada akhirnya benar-benar bisa membeli unit yang mereka huni? Inilah titik ketika Government Housing Bank (GH Bank), lembaga pembiayaan perumahan milik pemerintah Thailand, mulai masuk ke dalam ekosistem. Sejak 2019, GH Bank meluncurkan serangkaian kebijakan yang secara khusus dirancang untuk mendukung transisi penyewa RTO menjadi pembeli penuh, menjadikan bank ini sebagai pilar kedua yang membuat model Thailand jauh lebih stabil dan terinstitusi dibanding fase awalnya (GH Bank Annual Report, 2020).

Peran GH Bank lebih dari sekadar pemberi kredit. Bank ini memposisikan diri sebagai “jembatan formal” yang memastikan penyewa RTO memenuhi syarat KPR pada akhir masa sewa. Prosesnya biasanya dimulai saat penyewa memasuki kontrak RTO: GH Bank menyediakan layanan pra-evaluasi, mengecek kapasitas keuangan calon pembeli, dan memberikan roadmap personal mengenai langkah apa saja yang harus ditempuh selama masa sewa—mulai dari perbaikan riwayat pembayaran hingga pengelolaan utang konsumtif. Dengan pendekatan ini, GH Bank tidak menunggu penyewa siap; mereka ikut mempersiapkan.

Strategi yang diterapkan GH Bank ini sesuai dengan misi institusional mereka: memperluas akses terhadap kepemilikan rumah bagi pekerja urban dan keluarga berpenghasilan menengah ke bawah. Dalam laporan tahunan 2021, GH Bank menyebutkan bahwa lebih dari separuh penerima manfaat program pra-KPR berasal dari kelompok pekerja muda berusia 25–40 tahun, mayoritas tinggal di radius 10 km dari pusat transportasi Bangkok seperti BTS Sukhumvit Line dan MRT Blue Line. Data ini menunjukkan pasar sasaran yang jelas: mereka yang mampu membayar cicilan, tetapi belum lolos syarat kredit formal.

Masuknya GH Bank juga memberi kepastian bagi developer. Sebelumnya, banyak developer ragu memberikan RTO karena risiko gagal beli cukup tinggi—jika penyewa tidak berhasil membeli di akhir masa sewa, unit harus dipasarkan ulang dan seluruh arus kas kembali ke titik awal. Dengan adanya jalur KPR formal yang hampir “disiapkan sejak hari pertama,” developer merasa lebih aman memberikan opsi RTO kepada lebih banyak konsumen. Ini menciptakan efek domino: semakin banyak developer yang menyediakan program RTO, semakin besar pula pasar yang menggunakan skema ini.

Namun, dukungan GH Bank tidak hanya soal pembiayaan akhir. Lembaga ini juga membantu membangun standar kontrak yang lebih transparan. Mereka mendorong penggunaan dokumen sewa-beli yang jelas, termasuk struktur rent credit, jadwal evaluasi kredit, serta pengawasan agar developer tidak membebankan biaya-biaya tersembunyi. Model semi-regulasi inilah yang membuat pasar RTO Thailand lebih stabil dibanding negara lain yang mengandalkan kontrak privat tanpa lembaga pendamping.

Dengan GH Bank di belakangnya, rent-to-own di Thailand berkembang dari eksperimen komersial menjadi bagian dari ekosistem pembiayaan nasional. Pemerintah tidak mengambil alih, tetapi menyediakan fondasi kepercayaan yang membuat skema ini layak untuk semua pihak—developer, penyewa, dan sektor pembiayaan. Model ini memberi pelajaran penting: RTO tidak harus menjadi program yang dipimpin negara, tetapi negara tetap berperan sebagai penjaga keseimbangan agar inovasi tidak keluar jalur.

Baca Juga: Perubahan Broker: Agen Tradisional ke Korporasi & Proptech

“Ketika pasar membuka jalan dan pemerintah menjaga rambu, kepemilikan rumah menjadi lebih inklusif.”

— GH Bank Housing Outlook, 2021

Cara Kerja Rent-to-Own Thailand dalam Praktik

Di lapangan, skema rent-to-own Thailand berjalan dengan cara yang relatif sederhana, namun sangat terstruktur. Model ini bukan sekadar variasi dari sewa biasa; ia adalah perjalanan bertahap yang sengaja dirancang untuk mengubah penyewa menjadi pemilik dalam satu siklus yang jelas. Meski tiap developer memiliki variasi mekanisme, pola umum yang berlaku di Bangkok dan wilayah urban sekitarnya punya alur yang hampir sama (Colliers Thailand RTO Review, 2019).

Perjalanan biasanya dimulai dari proses seleksi awal yang lebih longgar dibanding pengajuan KPR. Calon penyewa dinilai berdasarkan kemampuan membayar bulanan, stabilitas pekerjaan, dan rekam jejak pembayaran sewa sebelumnya—bukan skor kredit penuh sebagaimana syarat bank tradisional. Developer ingin memastikan bahwa penyewa mampu membayar sewa yang setara dengan cicilan KPR, tetapi tanpa menutup pintu bagi mereka yang punya catatan kredit belum sempurna. Inilah sebabnya skema ini diminati pekerja urban muda, terutama yang baru pindah ke Bangkok atau menjalani pekerjaan fleksibel.

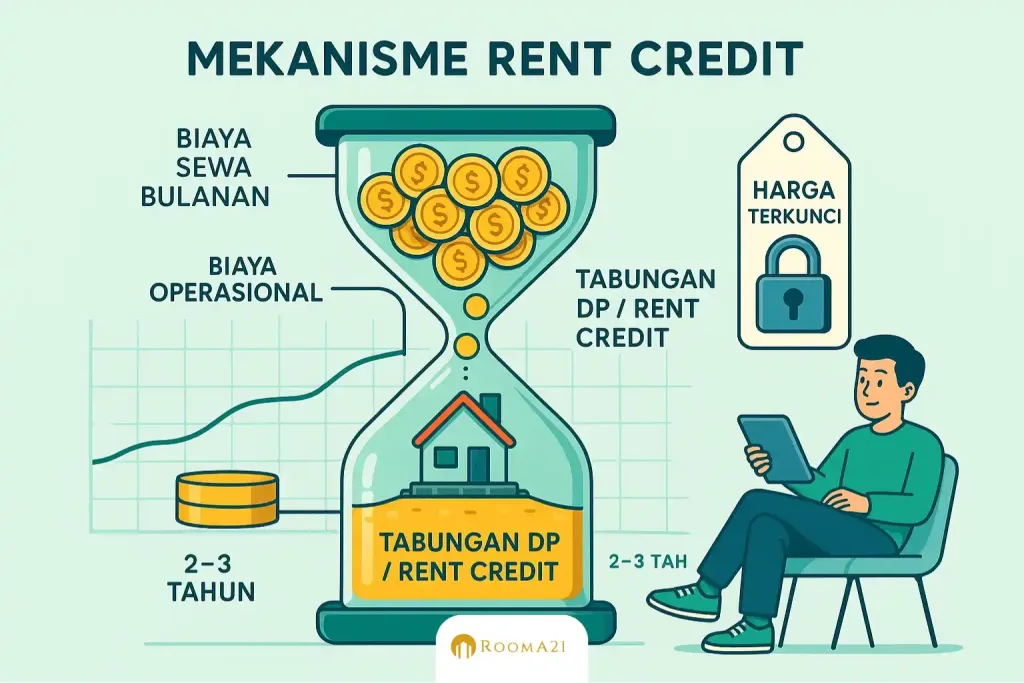

Begitu lolos seleksi, calon pembeli menandatangani kontrak sewa dengan durasi rata-rata 2–3 tahun. Dari sinilah mekanisme rent credit bekerja. Setiap bulan, penyewa membayar sewa penuh, tetapi sebagian dari jumlah itu—umumnya 10–20 persen—dialokasikan sebagai kredit pembelian yang ditabung hingga akhir masa sewa. Rent credit inilah yang menjadi pengganti uang muka (DP) ketika penyewa mengajukan KPR ke GH Bank. Dengan pendekatan ini, penyewa tidak perlu menyediakan DP besar di awal; mereka menabungnya secara otomatis melalui pembayaran sewa.

Hal penting lain adalah penetapan harga rumah sejak awal kontrak. Developer biasanya mengunci harga beli berdasarkan nilai pasar saat kontrak ditandatangani—bukan harga masa depan. Bagi penyewa, ini memberikan kepastian bahwa mereka tidak akan dikejar inflasi properti Bangkok yang terkenal agresif, terutama di koridor transportasi publik seperti BTS Sukhumvit Line dan MRT Blue Line. Bagi developer, harga yang dikunci lebih awal membantu memproyeksikan pendapatan sekaligus menjaga arus kas proyek.

Selama masa sewa, penyewa menjalani evaluasi berkala. Momen ini krusial karena GH Bank sering kali ikut melakukan pra-penilaian untuk memastikan calon pembeli berada di jalur yang tepat menuju kelayakan kredit. Evaluasi biasanya mencakup riwayat pembayaran sewa, stabilitas pendapatan, dan beban utang. GH Bank kemudian memberikan panduan personal, misalnya mengurangi belanja kartu kredit atau memperbaiki rasio utang terhadap pendapatan. Dalam banyak kasus, penyewa yang mengikuti rekomendasi ini dapat lolos KPR tepat saat masa sewa berakhir (GH Bank Housing Transition Report, 2020).

Baca Juga: Rent-to-Own: Solusi Beli Rumah Tanpa KPR untuk Milenial

Ketika masa sewa selesai, penyewa mengajukan pembiayaan penuh ke GH Bank dengan rent credit sebagai DP. Di sinilah terlihat perbedaan besar antara RTO Thailand dan versi negara lain: transisi ke KPR dilakukan dengan pendampingan resmi bank, bukan sepenuhnya diserahkan kepada penyewa. Dari perspektif keamanan, ini membuat risiko gagal beli jauh lebih kecil.

Sederhananya, rent-to-own Thailand adalah skema yang membagi perjalanan kepemilikan rumah menjadi dua fase yang saling terhubung—fase sewa yang mengumpulkan kredit pembelian dan fase pembiayaan yang diproses secara formal. Pendekatan bertahap ini menjadi jawaban praktis bagi generasi urban muda yang ingin memiliki rumah, tetapi belum siap menghadapi persyaratan KPR yang ketat sejak awal.

“Thailand menemukan formula sederhana: sewa dulu, siapkan DP pelan-pelan, lalu masuk ke sistem bank ketika sudah siap.”

— Colliers International Thailand, 2019

Kelebihan Model Thailand Dibanding Negara Asia Lain

Jika Malaysia membangun rent-to-own lewat perbankan syariah, dan Filipina menyalurkannya melalui lembaga pemerintah, Thailand memulai dengan cara yang jauh lebih pragmatis: mereka memberi ruang bagi pasar untuk mencari jalannya sendiri. Inilah yang membuat model Thailand berbeda dan, dalam banyak aspek, lebih fleksibel dibanding negara Asia lain. Pendekatan “market-first” ini memungkinkan developer bereksperimen tanpa menunggu perubahan kebijakan besar, sehingga adopsi RTO berkembang lebih cepat dibanding negara-negara yang mengandalkan pemerintah sebagai motor utama (Colliers Thailand Housing Review, 2019).

Kelebihan terbesar Thailand terletak pada kemampuannya mengubah keterbatasan kredit menjadi peluang bisnis, bukan menjadi hambatan. Di Bangkok, banyak pekerja muda yang mampu membayar cicilan bulanan setara KPR tetapi tidak punya DP atau skor kredit yang cukup panjang. Daripada memaksa mereka mengikuti standar perbankan yang kaku, developer menawarkan jalur transisi: sewa dulu, kumpulkan DP lewat rent credit, lalu masuk pembiayaan GH Bank ketika sudah siap. Prosesnya jelas, terstruktur, dan tidak melibatkan manipulasi harga atau biaya tersembunyi.

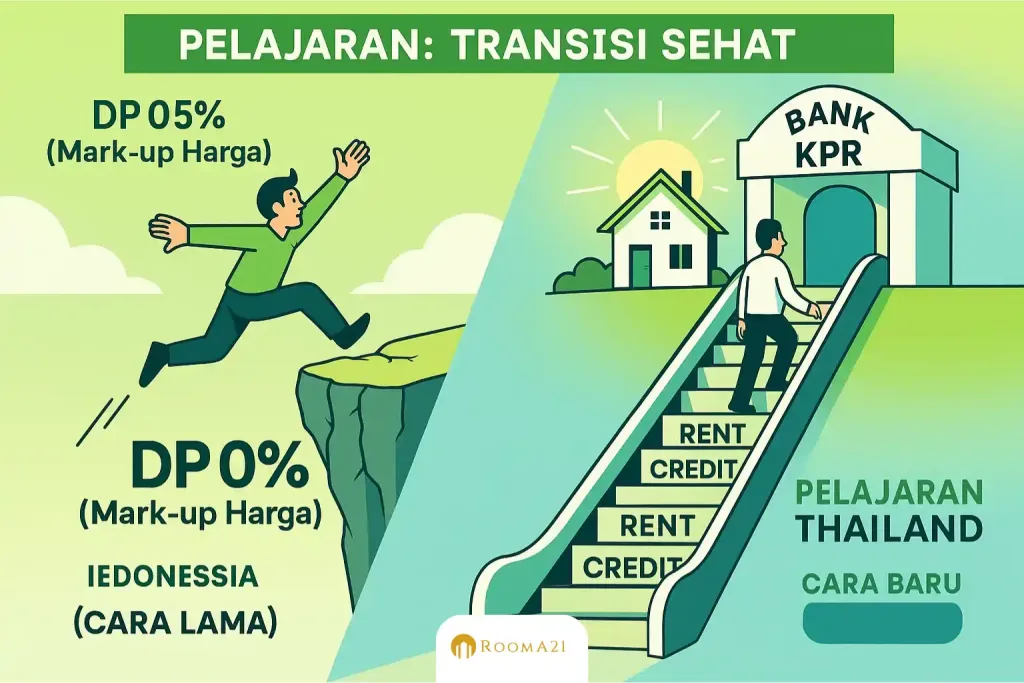

Pendekatan ini kontras dengan apa yang terjadi di Indonesia pada periode perlambatan pasar 2015–2017 dan kembali berulang saat pandemi 2020–2021. Ketika regulator memperlonggar aturan Loan-to-Value (LTV) hingga 100 persen—yang secara teori memungkinkan KPR tanpa DP—bank justru menolak mengambil risiko pembiayaan penuh. Untuk menutup celah itu, developer Indonesia memilih jalan pintas: menalangi DP pembeli dan menaikkan harga rumah agar terlihat seolah-olah ada DP. Dalam banyak kasus, biaya KPR, biaya notaris, bahkan provisi ikut disisipkan dalam harga properti dan didorong masuk ke pembiayaan bank. Aneh tapi nyata, banyak bank tetap menerima nilai properti yang sudah di-mark up ini (bank mengunakan pricelist developer), sehingga transaksi terlihat sehat di atas kertas, padahal struktur kreditnya rapuh.

Dua tahun kemudian, akibatnya muncul: NPL KPR melonjak, bank memperketat kredit, dan pasar kembali tersendat. Kasus ini menjadi contoh klasik bagaimana kebijakan pelonggaran kredit dapat disalahgunakan ketika tidak dibarengi mekanisme transisi yang sehat. Harga rumah menjadi tidak realistis, pembeli terjebak cicilan yang lebih besar dari nilai pasar, dan developer kembali menanggung risiko inventory yang tinggi.

Baca Juga: Compass Akuisisi Anywhere | Arah Baru Agen Properti Global

Thailand mengambil arah yang jauh lebih sehat. Alih-alih menciptakan DP semu, mereka menciptakan DP bertahap, transparan, dan berbasis perilaku pembayaran penyewa. Rent credit yang terkumpul menjadi bukti historis kemampuan bayar calon pembeli, yang kemudian dijadikan GH Bank sebagai dasar penilaian KPR. Dengan cara ini, risiko kredit diturunkan tanpa harus menipu struktur harga. Developer juga diuntungkan karena arus kas sewa berjalan stabil, sementara bank mendapatkan debitur yang jauh lebih siap.

Kelebihan lain model Thailand adalah kemampuannya beradaptasi dengan gaya hidup urban modern. Di kota besar seperti Bangkok, mobilitas tinggi membuat banyak pekerja muda ragu mengambil KPR jangka panjang. RTO memberikan ruang bagi mereka untuk mencoba tinggal di suatu lokasi dulu sebelum berkomitmen membeli. Ini sangat berbeda dengan Malaysia yang lebih formal atau Filipina yang lebih birokratis. Thailand menemukan titik tengah: cukup fleksibel bagi pasar, cukup aman bagi bank, dan cukup jelas bagi pembeli.

Dalam konteks Asia, model Thailand menunjukkan bahwa solusi kepemilikan rumah tidak harus selalu turun dari pemerintah atau lembaga pembiayaan besar. Kadang, pasar justru bisa menemukan jalannya sendiri jika diberi ruang dan dirawat oleh institusi yang tepat. Di tengah tantangan urbanisasi dan ketimpangan harga rumah dengan pendapatan, fleksibilitas model Thailand justru menjadi kekuatannya.

“Indonesia mencoba mempermudah DP dengan mark-up harga. Thailand mempermudah DP dengan mekanisme yang jujur dan bertahap.”

— Rooma21 Editorial Insight, 2025

Tantangan dan Risiko Model Thailand

Meski model rent-to-own Thailand terlihat fleksibel dan lebih sehat dibanding pola negara lain, skema ini tetap punya tantangan dan risiko yang perlu dicermati. Tidak semua mekanisme berjalan mulus, dan tidak semua developer menjalankan skema dengan standar yang sama. Karena model ini lahir dari pasar, bukan dari regulasi pemerintah, kualitas implementasinya sangat bergantung pada integritas pelaku industri. Inilah sebabnya Thailand tetap menghadapi beberapa titik lemah yang harus dikelola agar RTO tidak bergeser menjadi jebakan finansial seperti yang pernah terjadi di Amerika pada awal 2010-an (Urban Institute, Rent-to-Own Risk Assessment, 2021).

Tantangan pertama muncul dari sisi ketimpangan informasi antara developer dan konsumen. Di Bangkok, banyak pekerja muda yang baru masuk pasar properti belum sepenuhnya memahami struktur kontrak RTO—terutama mengenai nilai rent credit, penetapan harga rumah, dan konsekuensi gagal membeli. Tanpa edukasi yang memadai, ada risiko penyewa hanya fokus pada nominal sewa yang terlihat terjangkau tanpa memahami total kewajiban mereka di akhir masa sewa. Beberapa kasus yang disorot media lokal menunjukkan penyewa kecewa karena ternyata rent credit yang dikumpulkan lebih kecil dari ekspektasi mereka, atau harga rumah yang disetujui di awal tidak lagi sesuai kondisi pasar saat kontrak berakhir (Bangkok Post Property Desk, 2019).

Tantangan kedua adalah ketergantungan pada kinerja GH Bank. Meskipun bank ini memberikan jalur transisi yang baik, ia tetap bergantung pada kesehatan ekonomi makro Thailand. Jika terjadi perlambatan ekonomi atau kenaikan suku bunga, kemampuan GH Bank untuk menyalurkan KPR dalam jumlah besar bisa tertekan. Ketika itu terjadi, penyewa RTO yang sudah menabung rent credit selama bertahun-tahun berpotensi menghadapi risiko gagal beli bukan karena ketidakmampuan pribadi, tetapi karena pengetatan kebijakan kredit bank. Mekanisme seperti ini pernah terjadi pada 2022 ketika GH Bank memperketat beberapa syarat kredit akibat tekanan inflasi domestik (GH Bank Credit Condition Update, 2022).

Risiko berikutnya berasal dari kualitas properti dan standar developer. Karena model RTO populer di segmen menengah, beberapa developer kecil mencoba meniru tetapi tanpa kesiapan finansial dan teknis. Ada laporan dari konsumen bahwa beberapa unit yang ditawarkan dalam skema RTO memiliki kualitas bangunan rendah atau lokasi yang kurang strategis, sehingga nilainya tidak tumbuh sesuai harapan saat masa KPR tiba. Dalam beberapa kasus, konsumen akhirnya batal membeli karena merasa nilai rumah tidak sepadan dengan harga yang dikunci di awal. Hal ini diperparah oleh minimnya regulasi standar RTO, sehingga pengawasan hanya berasal dari asosiasi properti, bukan lembaga resmi.

Tantangan lain yang cukup sering muncul adalah ketidakcocokan antara harga yang dikunci dan kondisi pasar aktual. Model Thailand mengunci harga sejak awal, yang ideal bila harga properti terus naik. Tetapi dalam situasi tertentu ketika pasar stagnan, penyewa merasa diwajibkan membeli di harga yang terlalu tinggi. Developer di sisi lain tidak bisa menurunkan harga karena hal itu akan mengganggu nilai proyek secara keseluruhan. Kondisi ini menciptakan dilema yang mirip dengan beberapa kasus rent-to-own di Amerika, di mana penyewa akhirnya membatalkan pembelian meski sudah menabung rent credit selama bertahun-tahun.

Baca Juga: KPR Digital Fintech Retail Akan Salip Proptech di Indonesia?

Namun tantangan terbesar mungkin berasal dari keterbatasan skala. Karena model RTO Thailand lahir dari pasar dan bergantung pada keputusan masing-masing developer, skema ini tumbuh tidak merata. Ia berkembang pesat di Bangkok dan wilayah urban dengan permintaan tinggi, tetapi kurang tersebar di provinsi lain yang daya beli masyarakatnya lebih rendah. Tanpa dukungan kebijakan nasional, model ini sulit berubah menjadi solusi menyeluruh yang bisa menutup celah kepemilikan rumah di seluruh Thailand. Keterbatasan skala ini menjadi catatan penting bagi Indonesia, jika suatu hari ingin mengadopsi pendekatan serupa.

Pada akhirnya, tantangan dan risiko ini bukan alasan untuk menolak RTO, tetapi menjadi pengingat penting: fleksibilitas pasar harus dilengkapi dengan rambu-rambu yang jelas, agar model ini tetap sehat dan tidak menciptakan jebakan finansial bagi mereka yang paling rentan. Thailand sudah membuktikan bahwa inovasi bisa datang dari sektor swasta; tugas pemerintah dan lembaga pembiayaan adalah memastikan inovasi itu tidak keluar jalur.

“Fleksibilitas tanpa rambu-rambu adalah undangan untuk menciptakan risiko baru.”

— Urban Institute, 2021

Apa yang Bisa Dipelajari Indonesia dari Thailand

Jika Thailand berhasil menjadikan rent-to-own sebagai solusi transisi kepemilikan rumah yang sehat, maka Indonesia justru selama ini berjalan di jalur yang berlawanan. Di saat Thailand membangun mekanisme DP bertahap yang transparan, Indonesia bertahun-tahun terjebak dalam pendekatan “jalan pintas” yang mengorbankan kesehatan kredit jangka panjang. Karena itulah, pelajaran dari Thailand menjadi sangat relevan — bukan hanya untuk pasar, tetapi juga untuk regulator, bank, dan developer Indonesia.

Pelajaran pertama adalah pentingnya menciptakan jalur transisi kredit yang nyata, bukan hanya bayangan DP. Di Indonesia, ketika pasar melemah, regulator sebenarnya sudah membuka jalan dengan memberikan kelonggaran Loan-to-Value (LTV) hingga 100 persen. Secara teori, hal ini memungkinkan pembeli mengambil KPR tanpa DP. Namun bank enggan mengambil risiko tersebut. Akibatnya, developer menempuh cara lain dengan menalangi DP pembeli dan menaikkan harga rumah agar seolah-olah struktur kredit terlihat sehat. Bahkan biaya notaris dan provisi sering dimasukkan dalam pembiayaan. Bank, entah karena tekanan kompetisi atau kelonggaran appraisal, menerima nilai properti yang sudah di-mark up ini. Setelah dua tahun, efeknya terlihat: Non-Performing Loan (NPL) melonjak dan bank kembali mengetatkan kredit, memukul pasar secara keseluruhan.

Thailand memperlihatkan bahwa jalan keluar bukanlah DP semu, tetapi DP bertahap melalui mekanisme rent credit. Dengan cara ini, pembeli benar-benar menabung DP melalui sewa yang mereka bayarkan, bukan melalui manipulasi harga. Setiap bulan, rent credit yang terkumpul menciptakan rekam jejak pembayaran yang dapat dinilai oleh GH Bank. Ketika masa sewa berakhir, konsumen masuk KPR dalam kondisi lebih siap secara finansial. Pendekatan ini jauh lebih sehat, adil, dan berkelanjutan dibanding promosi DP 0% yang menipu struktur harga.

Pelajaran kedua adalah pentingnya sinergi antara developer dan lembaga pembiayaan. Di Thailand, meskipun model ini dimulai oleh developer, keberhasilan jangka panjangnya ditentukan oleh GH Bank yang memberikan jalur pra-KPR. Bank tidak memaksa pembeli memenuhi syarat sejak hari pertama. Mereka membiarkan pembeli memulai sebagai penyewa sambil memperbaiki skor kredit, mengurangi utang konsumtif, dan membangun riwayat pembayaran. Model kolaboratif ini menciptakan keseimbangan antara fleksibilitas pasar dan kepastian pembiayaan formal. Indonesia belum memiliki mekanisme serupa — perbankan masih melihat calon pembeli secara “hitam putih”: lolos atau gagal.

Pelajaran ketiga adalah pentingnya kualitas informasi dan transparansi kontrak. Salah satu kelemahan RTO di Amerika adalah kontrak privat yang tidak diatur, sehingga banyak penyewa terjebak dalam syarat-syarat yang tidak adil. Thailand mulai memperbaikinya melalui standar semi-formal yang didorong oleh GH Bank dan asosiasi properti. Pembeli tahu berapa rent credit yang dikumpulkan, kapan evaluasi dilakukan, dan bagaimana harga dikunci. Indonesia membutuhkan mekanisme edukasi yang jauh lebih baik jika ingin menerapkan RTO secara luas. Konsumen harus paham bahwa RTO bukan “cicilan tanpa KPR,” tetapi perjalanan bertahap menuju kelayakan kredit.

Baca Juga: Fintech Mortgage: Solusi KPR untuk Freelancer & Gig Economy

Pelajaran keempat adalah kemampuan Thailand menyelaraskan model RTO dengan dinamika urbanisasi. Di Bangkok, model ini berkembang pesat karena menyasar pekerja urban yang butuh fleksibilitas sebelum memutuskan lokasi permanen. Indonesia juga mengalami urbanisasi sangat tinggi, terutama di Jabodetabek, Bandung Raya, dan Surabaya. Tetapi tanpa mekanisme transisi seperti RTO, pasar hanya menawarkan dua pilihan ekstrem: sewa murni tanpa arah, atau langsung mengambil KPR tanpa kesiapan. Thailand memberikan alternatif ketiga — dan itulah yang belum dimiliki Indonesia.

Dan pelajaran terakhir, yang paling strategis, adalah bahwa inovasi pembiayaan tidak harus menunggu perubahan besar dari pemerintah. Di Thailand, pasar justru mengambil langkah pertama, dan pemerintah masuk untuk merapikan sistem. Indonesia sering menunggu regulasi baru untuk memulai inovasi, padahal sektor swasta — khususnya developer besar dan proptech — bisa memulai eksperimen yang aman jika ada rambu-rambu dasar. RTO bisa menjadi model kolaborasi baru yang tidak hanya meringankan konsumen, tetapi juga menciptakan pipeline debitur yang lebih sehat bagi perbankan.

Pada akhirnya, perjalanan Thailand menunjukkan bahwa rent-to-own bukan sekadar skema alternatif, tetapi sebuah mekanisme transisi: memindahkan masyarakat dari status penyewa menuju status pemilik melalui jalur bertahap yang jujur dan terukur. Jika Indonesia ingin keluar dari pola lama DP semu dan mark-up harga, inilah saatnya melihat Thailand bukan hanya sebagai contoh, tetapi sebagai peta jalan.

“RTO bukan diskon, bukan trik pemasaran — tapi jalur transisi yang menyiapkan masyarakat menjadi pemilik rumah secara sehat.”

— Rooma21 Policy Insight, 2025

Masa Depan RTO di Thailand dan Relevansinya untuk Indonesia

Masa depan rent-to-own di Thailand tampak bergerak menuju bentuk yang semakin matang. Setelah melewati fase eksperimen yang didorong pasar dan konsolidasi yang dipandu GH Bank, model ini kini berdiri sebagai salah satu jalur kepemilikan rumah yang paling adaptif di tengah urbanisasi dan perubahan gaya hidup generasi muda. Developer semakin berani mengadopsi skema ini karena terbukti mampu menyerap stok dengan sehat, sementara bank memiliki pipeline debitur yang lebih siap secara finansial. Dalam beberapa tahun ke depan, para analis perumahan di Bangkok memperkirakan rent-to-own akan berkembang bukan hanya di proyek mid-range, tetapi juga di segmen affordable housing yang menyasar pekerja industri dan keluarga muda (Colliers Thailand Residential Forecast, 2023).

Bagi Thailand, RTO diposisikan sebagai jembatan permanen dalam ekosistem perumahan — bukan program sementara yang muncul saat pasar lesu. Dan justru karena itulah skema ini relevan dipelajari Indonesia.

Di pasar kita, kepemilikan rumah selalu dipaksa berjalan dalam dua ekstrem: sewa murni tanpa arah atau KPR penuh yang mensyaratkan DP besar dan catatan kredit sempurna. Tidak ada jalur transisi yang mempersiapkan pembeli secara bertahap. Akibatnya, pasar terjebak dalam siklus berulang: ketika ekonomi melemah, developer menawarkan diskon atau promosi DP 0%, harga rumah di-mark up, bank longgar sesaat lalu mengetat lagi, dan beberapa tahun kemudian NPL melonjak. Itu bukan kegagalan konsumen — itu kegagalan sistem.

Thailand memperlihatkan bahwa jalur transisi yang sehat jauh lebih penting daripada promosi besar-besaran. Rent credit menjadikan DP sesuatu yang ditabung dengan jujur, bukan sekadar angka di atas kertas. Evaluasi bertahap membuat pembeli lebih siap, bukan sekadar lolos screening awal. Dan keterlibatan GH Bank memastikan pasar tumbuh tanpa mengorbankan keadilan konsumen. Pendekatan seperti ini sangat mungkin diterapkan di Indonesia, apalagi di kota-kota besar dengan dinamika urbanisasi yang sama kuatnya dengan Bangkok.

Baca Juga: Rent-to-Own Asia: Jalan Baru Kepemilikan Rumah Indonesia

Jika Indonesia ingin membawa kepemilikan rumah kembali pada jalur yang realistis dan sehat, rent-to-own bukan sekadar opsi — tetapi kebutuhan. Model Thailand membuktikan bahwa solusi tidak harus lahir dari regulasi besar atau skema subsidi besar-besaran. Solusi bisa lahir dari titik pragmatis: developer yang mau bereksperimen, bank yang mau membangun jalur transisi, dan konsumen yang diberi ruang untuk bertumbuh menuju kelayakan kredit. Dengan fondasi seperti itu, Indonesia tidak hanya bisa meniru, tetapi bahkan bisa membangun versi RTO yang lebih adaptif terhadap kondisi pasar lokal.

Pada akhirnya, masa depan RTO di Thailand adalah masa depan di mana kepemilikan rumah tidak lagi harus dimulai dengan DP besar atau persyaratan kredit yang kaku. Kepemilikan menjadi perjalanan bertahap yang terukur. Dan bagi Indonesia, masa depan itu bukan hanya mungkin — tetapi semakin mendesak untuk diwujudkan.

> “Thailand memperlihatkan bahwa kepemilikan rumah bukan soal keberanian mengambil KPR, tetapi soal membangun kesiapan secara bertahap.”

— Rooma21 Housing Outlook, 2025

📚 Daftar Pustaka & Referensi

- Colliers International Thailand (2018). Thailand Housing Market Insight. Laporan analisis pertumbuhan permintaan hunian urban dan adopsi skema rent-to-own oleh developer.

- Colliers International Thailand (2019). Rent-to-Own Review and Market Adoption. Ringkasan praktik RTO oleh developer di Bangkok dan dampaknya pada pasar residensial.

- Colliers Thailand Residential Forecast (2023). Proyeksi perkembangan skema RTO di kawasan Bangkok dan kota satelit.

- Sena Development (2019). Housing Strategy Brief. Dokumen strategi pemasaran dan pembiayaan hunian, termasuk penggunaan skema rent-to-own.

- LPN Development Company (2019). Laporan tahunan mengenai strategi penyerapan stok dan program sewa-beli untuk segmen urban middle-income.

- Sansiri Public Company Limited (2018–2020). Rilis kebijakan pemasaran dan studi kasus implementasi RTO pada proyek mid-range di BTS/MRT corridor.

- Government Housing Bank (GH Bank) (2020). Annual Housing Report. Laporan resmi mengenai program pra-KPR dan dukungan pembiayaan bagi peserta RTO.

- GH Bank (2021). Housing Outlook. Analisis kebijakan dan kondisi kredit perumahan nasional setelah integrasi program transisi RTO.

- GH Bank (2022). Credit Condition Update. Laporan pengetatan kredit akibat tekanan inflasi dan dampaknya pada transisi penyewa RTO ke pembiayaan formal.

- Bangkok Post – Property Desk (2019). Artikel investigatif mengenai keluhan konsumen terkait rent credit dan ketidakjelasan kontrak RTO pada proyek tertentu.

- Urban Institute (2021). Rent-to-Own Risk Assessment. Kajian tentang risiko model RTO di berbagai negara, termasuk analisis kasus di Thailand.

- Otoritas Jasa Keuangan (OJK) (2021). Perbankan dan Risiko Kredit Sektor KPR. Analisis dampak mark-up harga dan DP semu terhadap kenaikan NPL KPR di Indonesia.

- World Bank – Housing Policy Asia Report (2022). Pembanding model transisi kepemilikan di Asia Tenggara, termasuk Thailand sebagai studi kasus “market-first innovation”.

- Rooma21 Editorial Insight (2025). Catatan analisis internal mengenai perbandingan struktur DP di Indonesia dan Thailand sebagai bahan edukasi publik.

Komentar