Saat Dunia Perbankan Menyadari Intuisi Tidak Lagi Cukup

Rooma21.com, Jakarta – Bayangkan kembali suasana loan factory yang baru saja berdiri di awal tahun 2000-an. Dokumen aplikasi dari seluruh penjuru Indonesia mengalir deras ke satu titik pusat, menciptakan alur proses yang jauh lebih rapi dan terkontrol dibandingkan era kejayaan cabang. Di masa ini, keputusan tidak lagi ditentukan oleh siapa kepala cabangnya, melainkan oleh sistem Underwriting Mortgage yang mulai dijalankan secara terpusat. Untuk pertama kalinya, industri perbankan Indonesia benar-benar merasakan apa itu sentralisasi risiko yang sesungguhnya. Namun, seiring berjalannya waktu, satu fakta mulai terasa mengganggu: meskipun proses sudah jauh lebih terstruktur, pada akhirnya keputusan kredit masih terlalu bergantung pada subjektivitas dan interpretasi manusia

Setiap analis pusat tetap membawa bias dan gaya masing-masing. Dua orang analis yang membaca data yang sama bisa menghasilkan keputusan yang berbeda. Loan factory telah menyingkirkan keruwetan cabang, tetapi belum menghilangkan variabilitas antar individu. Hal ini bukan hanya terjadi di Indonesia; laporan McKinsey tentang transformasi proses mortgage di Amerika dan Eropa pada periode 2000–2005 menunjukkan fenomena serupa, yaitu ketidakkonsistenan keputusan underwriting meskipun proses sudah disentralisasi (McKinsey Global Banking Practice, 2005).

Kondisi pasar juga berubah cepat. Volume aplikasi KPR meningkat, persaingan antarbank makin ketat, dan nasabah tidak lagi toleran terhadap proses pengambilan keputusan yang lambat. Di lapangan, Account Officer mengeluh bahwa keputusan pusat memakan waktu terlalu lama. Di pusat, analis mengeluh bahwa data tidak lengkap atau terlalu banyak kasus borderline. Dunia perbankan seperti berada dalam jebakan baru: proses sudah modern, tetapi kecepatannya belum mengikuti tuntutan zaman.

Baca Juga: Underwriting Mortgage 1.0: Era KPR Manual 80-90an & 5C

Regulator juga mendorong perubahan. Sejak awal 2000-an, Bank Indonesia menekankan pentingnya manajemen risiko yang lebih terukur dan dapat diaudit, bukan sekadar berbasis pengalaman analis (Bank Indonesia, Blueprint Penguatan Manajemen Risiko Perbankan, 2003). Pada saat yang sama, laporan Federal Reserve dan FICO menunjukkan bahwa bank-bank global mulai mengadopsi model statistik untuk meminimalkan bias manusia dan meningkatkan konsistensi keputusan kredit (FICO Credit Risk Review, 2004).

Semua sinyal ini menuju satu titik: intuisi tidak lagi cukup. Industri membutuhkan terobosan baru yang bisa menghilangkan subjektivitas, mempercepat proses, dan memberi fondasi yang lebih ilmiah untuk membaca risiko. Dari sinilah muncul dorongan untuk memasuki fase underwriting berikutnya — fase ketika risiko bukan lagi hasil interpretasi personal, tetapi hasil perhitungan yang terukur dan seragam.

Sebelum masuk ke fase tersebut, artikel ini akan membahas tiga hal penting:

pertama, bagaimana scorecard mulai menggantikan intuisi sebagai alat utama untuk membaca risiko; kedua, bagaimana parameter statistik mengubah struktur dan budaya underwriting; dan ketiga, bagaimana transformasi ini membuka jalan menuju decision engine serta era digital underwriting yang jauh lebih canggih. Semua fase itu akan mengantar kita pada pemahaman bahwa underwriting mortgage sedang bergerak menuju sistem yang sepenuhnya berbasis data, terstandardisasi, dan siap memasuki era kecerdasan buatan.

> “Ketika data mulai berbicara lebih keras dari intuisi, industri pun sadar bahwa underwriting harus berubah menjadi sains, bukan lagi seni.”

Lahirnya Scorecard: Saat Risiko Mulai Menjadi Angka

Masuk pertengahan 2000-an, industri perbankan global mulai mengalami titik balik yang tidak bisa dihindari. Sentralisasi proses lewat loan factory memang berhasil mengurangi variasi antar cabang, tetapi masih menyisakan satu masalah besar: keputusan kredit tetap ditentukan manusia, dan manusia selalu membawa bias, persepsi, dan cara baca yang berbeda. Dalam banyak kasus, dua analis yang memeriksa aplikasi yang sama tetap bisa menghasilkan dua keputusan berbeda.

Di level global, masalah ini sudah mulai dikritisi sejak awal 2000-an ketika FICO merilis laporan bahwa inkonsistensi underwriting menjadi salah satu penyebab terbesar kerentanan kredit konsumer di Amerika Serikat (FICO Credit Risk Transformation Report, 2004). Di Asia, The Asian Banker mempublikasikan studi pada 2006 yang menunjukkan bahwa negara-negara dengan sistem underwriting manual memiliki tingkat variasi keputusan kredit hingga 40 persen untuk profil nasabah identik. Sementara di Indonesia, LPPI dalam kajiannya pada 2005 menyimpulkan bahwa “sentralisasi belum otomatis menghasilkan konsistensi, karena faktor manusia tetap dominan.”

Di titik inilah bank menyadari bahwa mereka membutuhkan alat bantu objektif. Sebuah mekanisme yang tidak mengenal rasa, tidak mengenal intuisi, dan tidak berubah-ubah hanya karena analis sedang lelah atau sedang banyak pekerjaan. Alat itu akhirnya lahir dalam bentuk credit scorecard.

Scorecard bukan sekadar tabel penilaian. Ia adalah model statistik yang dibangun dari ribuan, bahkan jutaan data historis. Sistem ini menghitung probabilitas gagal bayar berdasarkan pola masa lalu, mengolahnya lewat metode seperti logistic regression dan Weight of Evidence (WOE), lalu menerjemahkannya menjadi skor risiko yang mudah dipakai analis. Model statistik ini mulai diadopsi luas di Amerika dan Eropa setelah terbukti meningkatkan stabilitas portofolio kredit konsumer (Federal Reserve Risk Assessment Working Paper, 2005).

Baca Juga: Sejarah KPR: Transformasi Underwriting dari Manual ke AI

Ketika konsep ini masuk ke Indonesia, bank langsung melihat potensi besarnya. Untuk pertama kalinya, risiko bisa diterjemahkan menjadi angka. Nasabah tidak lagi dinilai berdasarkan tutur kata, cara berpakaian, atau kesan first impression. Semua beralih ke variabel terukur: debt-to-income ratio, masa kerja, stabilitas pendapatan, histori kredit di SLIK, pola transaksi rekening, bahkan pendidikan dan jenis pekerjaan. Berbagai bank besar mulai membangun scorecard internal yang disesuaikan dengan karakter portofolio masing-masing.

Perubahan ini sangat besar dampaknya. Scorecard menghilangkan subjektivitas individu, mempercepat proses analisis, dan memastikan bahwa setiap nasabah dinilai berdasarkan standar yang sama di seluruh Indonesia. Bagi loan factory, ini seperti menambahkan mesin metrologi di jalur produksi: setiap unit (aplikasi) kini bisa diukur kualitas risikonya secara konsisten.

Namun tidak semua orang menyambutnya dengan nyaman. Banyak banker senior menolak konsep ini pada awalnya. Mereka merasa pengalaman puluhan tahun mereka “direduksi menjadi angka”. Sebagian beranggapan bahwa Indonesia belum siap karena data historisnya belum matang. Tetapi seiring waktu, performa portofolio menunjukkan peningkatan stabilitas. Scorecard tidak hanya menurunkan moral hazard, tetapi juga membantu bank memahami pola risiko yang sebelumnya tidak terlihat di era manual.

Yang sering dilupakan banyak orang adalah: scorecard bukan kecerdasan buatan. Ia tidak belajar sendiri, tidak berevolusi, dan tidak bisa menangkap perilaku baru tanpa intervensi manusia. Ia hanyalah alat bantu statistik yang menjalankan perhitungan berbasis data historis. Tetapi meski bukan AI, scorecard membuka jalan menuju transformasi berikutnya. Ia menjadi fondasi bagi decision engine, rule-based automation, dan akhirnya seluruh perjalanan menuju underwriting machine learning dan agentic AI.

Dengan kata lain, scorecard adalah jembatan antara dunia underwriting berbasis intuisi dan dunia underwriting berbasis data.

> “Scorecard tidak menggantikan analis, tetapi menghilangkan bias dan menjadikan risiko sebagai sesuatu yang terukur — bukan lagi terasa.”

Bagaimana Scorecard Mengubah Struktur, Peran, dan Budaya Underwriting di Indonesia

Sebagian besar bank di Indonesia awalnya melihat scorecard sebagai alat tambahan. Namun begitu model ini mulai diterapkan secara penuh di loan factory, dampaknya terasa jauh lebih besar dari yang dibayangkan. Ia bukan hanya mengubah cara menganalisis risiko, tetapi juga mengubah peran AO, fungsi analis pusat, hubungan antara cabang dan pusat, bahkan budaya kerja perbankan secara keseluruhan.

Sebelum scorecard, analis pusat masih bekerja seperti analis cabang versi modern. Mereka membaca dokumen satu per satu, menafsirkan slip gaji, mencermati rekening koran, dan mengambil keputusan berdasarkan interpretasi pribadi yang tetap mengandalkan intuisi. Di banyak bank, pola ini masih bertahan hingga awal 2010-an. Namun begitu scorecard menjadi mandatory check dalam setiap aplikasi KPR, ruang interpretasi individu mulai menyempit. Model statistik ini menetapkan batasan seperti cut-off score, rentang risiko, dan kriteria minimum yang harus dipenuhi sebelum aplikasi naik ke meja analis.

Perubahan ini tidak terjadi dalam ruang hampa. Studi LPPI pada 2010 mengenai modernisasi manajemen risiko menunjukkan bahwa mayoritas bank yang menerapkan scorecard mengalami penurunan variasi keputusan antar analis dari kisaran 25–35 persen menjadi di bawah 10 persen. Sementara laporan McKinsey Global Banking Practice pada 2017 mencatat bahwa bank-bank Asia yang mengintegrasikan scoring ke dalam proses underwriting mengalami peningkatan efisiensi hingga 40 persen. Dengan konteks itu, tidak mengherankan jika bank-bank di Indonesia mulai menjadikan scorecard sebagai tulang punggung keputusan kredit, bukan sekadar fitur tambahan.

Bagi Account Officer, perubahan ini terasa paling besar. Di era manual dan awal loan factory, mereka masih bisa “memperjuangkan” aplikasi nasabah dengan argumentasi panjang. Karakter, kesopanan, cara menjawab pertanyaan, atau bagaimana nasabah dikenal di komunitas masih menjadi bahan pertimbangan yang sah. Tapi begitu scorecard diterapkan, AO harus menyesuaikan diri dengan realitas baru: proses tidak lagi melihat siapa nasabahnya, melainkan bagaimana angka-angkanya berbicara. Banyak AO yang awalnya merasa kehilangan peran strategis, tetapi perlahan mereka belajar bahwa peran baru mereka adalah memastikan kualitas aplikasi dari awal, bukan menegosiasikan keputusan di belakang.

Terhadap analis pusat, scorecard menciptakan “bahasa risiko yang sama”. Dahulu setiap analis memiliki gaya baca sendiri dan perbedaan sudut pandang dianggap wajar. Tetapi kini interpretasi harus mengikuti struktur model statistik. Slip gaji tidak lagi dilihat secara subjektif, tetapi dihitung dalam formulasi debt-to-income. Rekening koran tidak lagi dibaca sebagai cerita hidup, tetapi sebagai pola arus kas. Bahkan histori kredit tidak lagi ditafsirkan secara kualitatif, melainkan melalui variabel numeric yang tertanam dalam model scoring. Perubahan ini membuat analis pusat lebih fokus pada kasus-kasus borderline dan high-risk exception, bukan aplikasi umum yang secara rasional bisa diproses otomatis.

Hubungan antara cabang dan pusat ikut berubah. Sentralisasi loan factory sudah menggerus otoritas cabang, tetapi scorecard menghilangkan ruang diskresinya hampir sepenuhnya. Cabang tidak lagi bisa “melobi” berdasarkan pengalaman personal. Pusat pun tidak lagi membuat keputusan berdasarkan pemahaman lokal semata. Yang berlaku adalah standar risiko nasional. Studi Bank Indonesia dalam Laporan Penguatan Risiko Kredit 2015 mencatat bahwa implementasi scoring berhasil mengurangi moral hazard cabang karena keputusan tidak lagi melekat pada individu, melainkan pada sistem.

Baca Juga: Panduan Lengkap Pembiayaan KPR: Fintech Mortgage di Era Baru

Namun perubahan paling besar justru terjadi di tingkat budaya. Di era manual dan awal loan factory, banyak banker masih percaya bahwa analisis terbaik lahir dari pengalaman panjang, bukan rumus statistik. Keyakinan itu tumbuh bertahun-tahun, dan wajar jika sebagian merasa ragu pada model berbasis data. Tetapi seiring waktu, ketika laporan NPL menunjukkan tren penurunan dan ketika kualitas portofolio menjadi lebih stabil, perlahan budaya baru mulai terbentuk: keputusan kredit harus bisa dijelaskan, diaudit, dan dipertanggungjawabkan berdasarkan data, bukan rasa.

Scorecard pada akhirnya menggeser underwriting dari dunia “seni” ke dunia “sains”. Ia memecah romantisme hubungan personal dalam underwriting dan menggantikannya dengan pendekatan yang lebih objektif. Untuk pertama kalinya, bank memiliki standar yang konsisten, bisa direplikasi, dan bisa dievaluasi secara statistik. Perubahan ini menyiapkan fondasi bagi transformasi berikutnya: automation.

> “Scorecard mengubah underwriting dari seni interpretasi menjadi disiplin prediksi. Sejak saat itu, keputusan kredit bukan lagi soal siapa analisnya, tetapi seberapa kuat datanya.”

Keterbatasan Scorecard: Ketika Model Statistik Tidak Lagi Mampu Mengikuti Dunia yang Bergerak Cepat

Scorecard adalah lompatan besar dalam sejarah underwriting mortgage Indonesia, tetapi seperti semua teknologi transisi, ia hanya mampu membawa industri sampai pada titik tertentu. Ketika ekonomi digital tumbuh pesat dan pola hidup masyarakat berubah cepat, scorecard mulai menunjukkan kelemahannya. Di atas kertas, model statistik tampak solid dan terukur. Namun di lapangan, banyak aplikasi KPR yang jatuh ke wilayah abu-abu karena perilaku keuangan modern tidak lagi bisa dipetakan dengan variabel klasik.

Model scorecard yang digunakan oleh banyak bank di Indonesia pada periode 2010–2020 sebagian besar mengikuti struktur FICO tradisional: variabel tetap, bobot tetap, dan batasan tetap. Pendekatan ini efektif untuk pasar yang stabil, tetapi menjadi kurang adaptif ketika muncul jutaan pekerja informal baru yang hidup dari gig economy, e-commerce, content creation, ride-hailing, hingga pembayaran digital. Data Bank Indonesia tentang “Digital Financial Behavior” sejak 2019 mencatat bahwa lebih dari 52 persen generasi produktif Indonesia tidak lagi memiliki penghasilan tunggal. Mereka hidup dari banyak sumber, sebagian fluktuatif, sebagian tidak tercatat rapi di rekening bank. Scorecard tidak dirancang untuk membaca realitas seperti itu.

Di banyak bank, struktur scorecard tetap mensyaratkan variabel seperti slip gaji formal, masa kerja tetap, dan arus kas stabil. Model ini mencerminkan struktur ekonomi 1990–2000, bukan Indonesia 2025. Ketika nasabah memiliki pendapatan dari marketplace, pembayaran rutin dari brand endorsement, kontribusi dari platform freelancer, atau komisi digital, semua itu tidak masuk ke variabel scoring. Akibatnya, profil yang sebenarnya “kreditworthy” terlihat berisiko menurut model. Contoh ini sering muncul dalam laporan tahunan beberapa bank besar yang mencatat bahwa tingkat reject untuk nasabah non-salaried bisa menyentuh 40–60 persen, meski sebagian dari mereka justru memiliki arus pendapatan yang kuat namun tidak konvensional (OJK, Laporan Perilaku Keuangan Digital Indonesia, 2021).

Masalah lain muncul karena scorecard bersifat statis. Bobot variabel tidak berubah selama bertahun-tahun kecuali bank melakukan recalibration, yang biasanya hanya dilakukan sekali setiap dua atau tiga tahun. Padahal perilaku masyarakat berubah lebih cepat dari itu. Nilai edukasi formal misalnya, dulu dianggap indikator stabilitas kredit. Namun riset McKinsey Global Banking Research 2020 menunjukkan bahwa tingkat pendidikan tidak lagi berkorelasi kuat dengan risiko gagal bayar pada nasabah digital native. Variabel lama yang sudah tidak relevan tetap memberi pengaruh besar pada scorecard hanya karena bobotnya tidak pernah diperbarui.

Baca Juga: Disrupsi Fintech Pembiayaan Rumah, Indonesia Memimpin?

Scorecard juga kesulitan membaca konteks. Ketika pendapatan nasabah naik-turun karena siklus bisnis musiman, model akan menganggap pola itu “tidak stabil”, padahal stabilitasnya justru terletak pada irama naik-turunnya. Ketika nasabah menggunakan e-wallet sebagai alat transaksi utama, model lama tidak melihat apa-apa karena rekening korannya terlihat sepi, sehingga dianggap berisiko tinggi. Ketika nasabah memiliki high saving ratio di luar sistem bank tradisional, scorecard tidak bisa menangkap sinyal itu. Banyak pola yang sebenarnya sehat berubah menjadi noise dalam algoritma statistik klasik.

Masalah terbesar datang dari rigiditas cut-off score. Model scoring cenderung binary: lolos atau tidak, aman atau tidak, layak atau tidak. Padahal kehidupan keuangan masyarakat modern penuh nuansa. Seseorang dengan penghasilan tidak tetap bisa memiliki risiko yang jauh lebih rendah dibanding pegawai tetap yang hidupnya konsumtif dan impulsif. Namun scorecard tidak bisa membedakan itu. Model ini didesain untuk stabilitas, bukan fleksibilitas. Dan di era digital, fleksibilitas justru menjadi kebutuhan utama underwriting.

Muncul pula tantangan data quality. Banyak bank masih mengandalkan input manual dari AO, sehingga kesalahan ketik, format tidak seragam, dan inkonsistensi dokumen menjadi masalah. Scorecard membutuhkan data bersih, tetapi realitas operasional masih jauh dari ideal. Laporan LPPI 2018 tentang transformasi risiko perbankan mencatat bahwa salah satu faktor terbesar bias scorecard muncul dari data yang tidak lengkap atau tidak standar sejak awal proses input.

Di atas semua itu, scorecard memiliki keterbatasan utama: ia tidak bisa belajar. Ia tidak bisa menyesuaikan diri ketika pola risiko baru muncul. Ia tidak bisa merespons perubahan ekonomi mikro secara real-time. Ia hanya memahami dunia seperti ketika ia pertama kali dibangun, kecuali manusia turun tangan melakukan update. Dalam ekonomi yang bergerak cepat — terutama setelah pandemi dan ekspansi besar-besaran ekonomi digital Asia — model statis ini tertinggal terlalu jauh.

Baca Juga: Peta AI 2030: Agentic AI, Otomasi, & Masa Depan Manusia

Pada titik inilah dunia perbankan global mulai beralih ke decision engine. Dengan memadukan scorecard yang sudah distandarkan, rule-based credit policy, fraud detection system, SID/SLIK data, dan berbagai pengecekan otomatis, decision engine membuka pintu menuju proses underwriting yang lebih cepat, lebih konsisten, dan lebih scalable. Ia tidak menghilangkan scorecard, tetapi menjadikannya bagian dari mesin besar yang memproses keputusan secara end-to-end.

> “Scorecard memberi struktur, tetapi ia tidak memberi fleksibilitas. Dunia berubah terlalu cepat untuk model risiko yang tidak bisa belajar.”

Decision Engine: Ketika Mesin Mulai Mengambil Alih Keputusan

Ketika scorecard mulai menunjukkan keterbatasannya, industri perbankan global menyadari bahwa masalah utama bukan hanya pada model risiko, tetapi pada cara keputusan kredit diambil. Scorecard masih

memerlukan interpretasi manusia. Setiap analis bisa membaca angka risiko dengan sudut pandang berbeda, dan perbedaan itu kembali menghadirkan variasi keputusan yang ingin dihilangkan sejak era sentralisasi. Bank-bank besar di Amerika dan Eropa sudah menghadapi dilema ini sejak awal 2000-an, mendorong lahirnya suatu sistem yang menggabungkan scoring, aturan internal, data historis, regulasi, dan verifikasi otomatis ke dalam satu mesin keputusan. Inilah yang kemudian dikenal sebagai decision engine, sebuah teknologi yang mulai menjadi standar global sejak FICO memperkenalkannya secara luas melalui platform Decision Management Suite (FICO Technical Paper, 2010).

Di Indonesia, transisi menuju decision engine dimulai pada awal 2010-an, beriringan dengan meningkatnya volume KPR dan tuntutan persaingan yang semakin agresif. Bank tidak lagi bisa memproses ribuan aplikasi menggunakan metode manual tanpa menciptakan bottleneck. Loan factory memberi fondasi sentralisasi, scorecard memberi bahasa risiko, tetapi keduanya belum cukup untuk mencapai kecepatan yang diinginkan. Konsumen berubah, developer menuntut proses lebih cepat, dan regulator semakin menekankan transparansi dan auditabilitas (OJK, Roadmap Penguatan Perbankan Nasional 2015–2025). Industri membutuhkan sebuah “otak digital” yang bisa mengambil keputusan tanpa harus menunggu manusia membaca dokumen satu per satu.

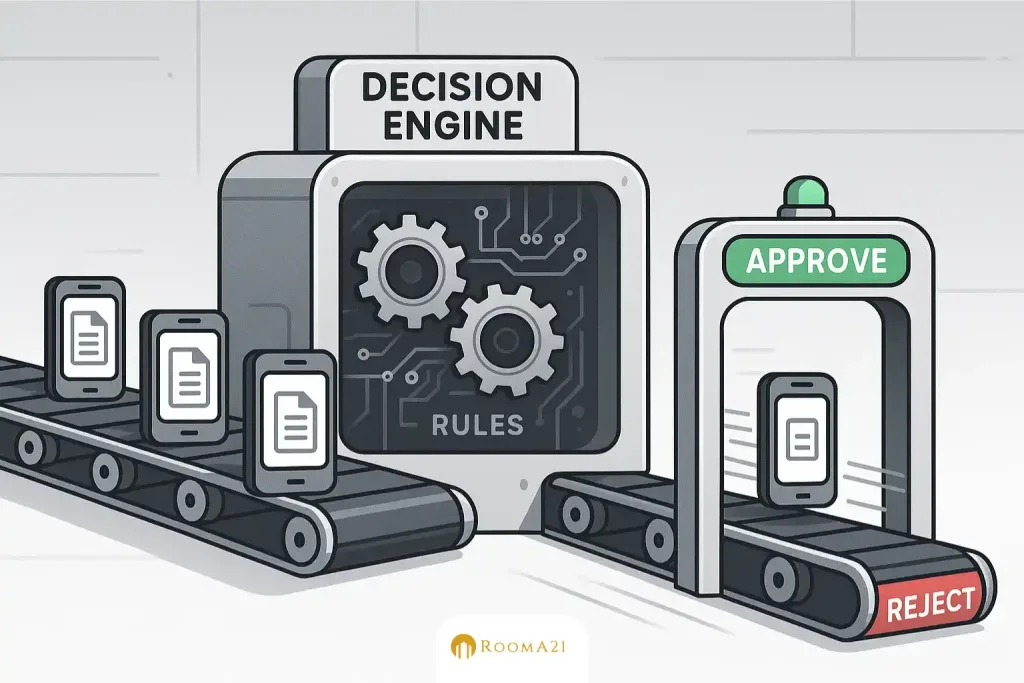

Decision engine mulai masuk sebagai layer yang menggabungkan semua parameter underwriting menjadi satu alur otomatis. Ketika aplikasi masuk ke sistem, mesin segera melakukan serangkaian proses: memvalidasi data dari cabang, menjalankan scorecard, mengecek rasio-rasio dasar, menyesuaikan kebijakan kredit khusus bank, membaca rekam jejak nasabah di SLIK, melakukan fraud detection berbasis rule, hingga mengevaluasi sektor pekerjaan yang sedang merah menurut kondisi ekonomi (World Bank Banking Sector Transformation Review, 2014). Semua itu terjadi dalam hitungan detik. Mesin kemudian memberi output: approve, reject, atau refer-to-underwriter.

Perubahan ini terasa sangat revolusioner di internal bank. Dulu, keputusan kredit seperti KPR bisa memakan waktu 14 hari kerja. Dengan decision engine, banyak aplikasi standar bisa diputuskan dalam waktu 1–2 jam. Bahkan beberapa bank, terutama yang memiliki loan factory paling matang, mulai bereksperimen dengan real-time approval untuk kasus-kasus sederhana. Laporan internal yang dipublikasikan dalam Annual Report Bank menjelaskan bagaimana automasi proses underwriting mampu menurunkan waktu pemrosesan KPR hampir 40 persen. Ini adalah capaian yang sebelumnya tidak pernah dibayangkan di era manual.

Baca Juga: Agentic AI: Era Baru AI yang Bertindak & Mengubah Bisnis

Namun transformasi ini bukan hanya soal kecepatan. Decision engine memaksa bank mendefinisikan ulang konsep konsistensi. Sebelum mesin mengambil keputusan, setiap kebijakan kredit harus dirumuskan dalam bentuk rule formal: jika A maka B, jika B maka C, jika risiko di bawah X maka approve otomatis, jika melewati threshold maka ditahan untuk review manusia. Seluruh keputusan yang sebelumnya bergantung pada interpretasi analis kini harus diterjemahkan ke parameter yang bisa dibaca komputer. Ini menciptakan disiplin baru dalam manajemen risiko — lebih presisi, lebih terdokumentasi, dan lebih terukur.

Salah satu dampak terbesar decision engine adalah berkurangnya peran subjektif analis dalam kasus-kasus standar. Analis kini hanya menangani aplikasi yang masuk kategori borderline, incomplete, atau memiliki karakteristik risiko tertentu yang memerlukan penilaian manusia. Dengan demikian, kapasitas operational underwriting meningkat tanpa harus menambah jumlah analis secara besar-besaran. Deloitte Asia-Pacific, dalam Mortgage Operating Model Benchmarking 2018, mencatat bahwa bank-bank yang mengadopsi decision engine secara penuh bisa meningkatkan produktivitas underwriting hingga tiga kali lipat.

Namun perlu digarisbawahi: decision engine bukan AI. Banyak orang di industri Indonesia sempat menyamakan keduanya, padahal keduanya sangat berbeda. AI bisa belajar dari data baru, menyesuaikan bobot variabel secara otomatis, dan mengenali pola yang tidak terlihat. Decision engine hanya menjalankan aturan. Ia tidak belajar. Ia tidak berpikir. Ia sangat cepat, tetapi tidak cerdas. Ia hanya cerminan dari kebijakan yang dituangkan manusia ke dalam ribuan baris rule.

Itulah sebabnya decision engine tetap memiliki kelemahan. Ketika pola risiko baru muncul — contohnya pekerja gig economy yang pendapatannya tidak stabil — mesin tidak bisa memahami konteks. Ketika ekonomi berubah cepat, decision engine tidak bisa menyesuaikan parameter tanpa campur tangan tim risiko. Ia hanya menjalankan apa yang diajarkan. Di era ekonomi digital, rigiditas ini mulai terasa menghambat. Namun pada masanya, decision engine adalah lompatan besar yang memungkinkan underwriting mortgage Indonesia mengejar ketertinggalan global.

Dengan adanya machine decision, industri mortgage memasuki era baru: kecepatan bukan lagi keunggulan, tetapi standar minimal. Bank-bank yang lambat otomatis tersisih dari kompetisi. Developer pun mulai mengutamakan bank yang mampu memberi kepastian cepat kepada nasabah. Dunia underwriting tidak pernah kembali ke era manual setelah decision engine terbukti mampu meningkatkan akurasi, efisiensi, dan konsistensi dalam skala nasional.

> “Decision engine membuat underwriting menjadi cepat dan konsisten. Tetapi ia tetap bukan kecerdasan — ia hanya mesin yang menjalankan perintah.”

Ketika Decision Engine Mencapai Batasnya: Dunia Digital yang Tidak Lagi Bisa Dibaca oleh Aturan

Saat decision engine mulai menjadi standar industri pada awal 2010-an, banyak bank merasa bahwa proses underwriting akhirnya menemukan bentuk idealnya. Segala sesuatu yang sebelumnya bergantung pada intuisi dan pengalaman kini bisa diproses dengan cepat, seragam, dan nyaris tanpa kesalahan manual. Tetapi tidak butuh waktu lama sampai industri menyadari bahwa ada sesuatu yang jauh lebih besar yang sedang berubah di luar tembok bank: dunia nasabah bergerak lebih cepat daripada rule yang ditanamkan ke dalam decision engine.

Masalah utamanya sederhana: decision engine hanya bisa membaca apa yang diberi. Ia bekerja dengan data struktural seperti slip gaji, mutasi rekening tradisional, status pekerjaan formal, perhitungan rasio tetap, dan histori kredit yang tersimpan dalam SLIK. Padahal sejak 2015, ekonomi Indonesia mengalami pergeseran besar yang membuat karakter risiko tidak lagi tercermin dalam dokumen lama. Ekonomi digital tumbuh pesat, platform gig economy menciptakan jutaan sumber penghasilan baru, dan pola transaksi masyarakat berubah drastis. Laporan Google–Temasek eEconomy SEA 2022 menegaskan bahwa Indonesia menjadi pasar digital terbesar di Asia Tenggara, dengan 40 persen transaksi konsumen berlangsung di ekosistem digital — sebuah dunia yang tidak pernah dirancang untuk dibaca oleh decision engine.

Fenomena ini menciptakan masalah mendasar: nasabah semakin kompleks, tetapi model underwriting bank tetap statis. Banyak profil risiko tidak lagi terlihat dari slip gaji. Pendapatan generasi baru mengalir dari freelance, marketplace, e-wallet, QRIS, streaming, hingga micro-gigs. Pola transaksi harian membentuk “ritme keuangan” yang jauh lebih kaya daripada catatan rekening tradisional. Namun bagi decision engine, semua ini tidak memiliki arti apa-apa. Ia hanya mengenali variabel lama: gaji, tenor, rasio cicilan, pekerjaan formal, dan pola pengeluaran yang tercatat secara konvensional.

Inilah titik ketika bank mulai menyadari bahwa mereka sedang kehilangan kemampuan membaca risiko generasi baru. Di satu sisi, mereka melihat jutaan calon nasabah produktif dengan pendapatan stabil tetapi tidak tercermin secara formal. Di sisi lain, mereka juga menyadari bahwa keputusan kredit yang terlalu mengandalkan rule lama bisa menimbulkan blind spot: risiko yang tidak terlihat tetapi nyata. International Monetary Fund (IMF), dalam AI & Digital Risk Modelling Bulletin 2022, mencatat fenomena ini secara global: sistem rule-based seperti decision engine gagal menangkap perilaku ekonomi digital karena datanya terlalu kaya, terlalu cepat berubah, dan terlalu tidak terstruktur untuk model lama.

Baca Juga: Masa Depan AI Telah Tiba: Apa Itu Agentic AI & Dampaknya?

Bank akhirnya sampai pada kesimpulan yang tidak terelakkan: decision engine hanya cocok untuk dunia lama. Dunia yang slip gaji adalah pusat informasi. Dunia yang rekening koran menggambarkan seluruh hidup finansial seseorang. Dunia yang pekerjaan formal menjadi standar risiko. Tetapi dunia itu sudah berubah.

Masalah menjadi semakin terasa ketika industri teknologi finansial mulai muncul di Indonesia. Fintech lending memproses data dalam skala yang sebelumnya tidak masuk akal bagi bank. Mereka membaca jam transaksi, stabilitas pengeluaran harian, pola top-up e-wallet, kualitas skor e-commerce, hingga frekuensi mobilitas digital. Semua ini menghasilkan “risk portrait” yang jauh lebih kaya daripada scorecard dan decision engine. Bank mulai menyadari bahwa jika mereka tetap bertahan dengan model lama, mereka bukan hanya kalah cepat — mereka bisa kehilangan pasar muda yang menjadi kunci pertumbuhan masa depan.

Tekanan regulator juga ikut mendorong perubahan. OJK mulai menekankan pentingnya data-driven risk management dalam berbagai materi kebijakan sejak 2020, terutama untuk mengantisipasi volume kredit konsumtif yang berbasis digital. Bahkan Bank for International Settlements (BIS), melalui Digital Credit Modelling Review 2020, menyatakan bahwa sistem rule-based akan menjadi obsolete untuk menilai risiko ekonomi baru yang dibentuk oleh platform digital.

Di sinilah kesadaran itu muncul: decision engine tidak salah. Ia hanya selesai menjalankan perannya. Dunia yang ia layani sudah berubah, dan ia tidak didesain untuk membaca dunia digital yang tidak lagi rapi, terstruktur, dan statis. Decision engine gagal bukan karena buruk, tetapi karena dunia berubah terlalu cepat.

Sebagai konsekuensi, bank mulai bergerak ke arah berikutnya: machine learning. Sebuah pendekatan risiko yang bisa membaca pola, bukan aturan. Yang bisa melihat perilaku, bukan sekadar angka. Yang bisa belajar, bukan hanya menjalankan perintah. Machine learning menjadi jawaban pertama untuk dunia baru yang tidak lagi memiliki struktur yang bisa di-hardcode ke dalam rule.

> “Decision engine adalah masa keemasan rule-based underwriting. Tetapi begitu dunia berubah, ia berubah menjadi mesin yang buta.”

Machine Learning Underwriting: Ketika Risiko Dibaca dari Perilaku, Bukan Dari Dokumen Formal

Ketika decision engine mencapai batasnya, industri perbankan global dihadapkan pada realitas baru: risiko kredit tidak lagi bisa dibaca hanya dari dokumen formal. Slip gaji tidak lagi mencerminkan seluruh sumber pendapatan. Rekening koran tidak lagi menggambarkan keseluruhan arus kas. Bahkan pekerjaan formal tidak lagi menjadi indikator stabilitas finansial. Dunia berubah lebih cepat daripada sistem rule-based yang selama ini menjadi tulang punggung underwriting mortgage.

Di titik inilah machine learning muncul sebagai solusi yang tampak radikal. Untuk pertama kalinya dalam sejarah underwriting, risiko tidak dinilai melalui aturan, melainkan melalui pola. Mesin tidak diberi tahu “apa yang benar”; mesin belajar sendiri dari jutaan perilaku finansial, transaksi, ritme pengeluaran, frekuensi pendapatan, anomali cash-flow, dan korelasi yang tidak mungkin dideteksi manusia.

Perubahan paradigma ini terlihat jelas dalam laporan McKinsey Global Digital Risk Transformation 2021, yang menyebut bahwa model machine learning mampu meningkatkan akurasi prediksi risiko kredit hingga 20–30 persen dibanding rule-based. Sementara Bank for International Settlements (BIS), dalam Digital Credit Modelling Review 2020, menegaskan bahwa machine learning adalah satu-satunya pendekatan yang mampu membaca data tidak terstruktur dari ekonomi digital yang kini mendominasi Asia.

Dalam konteks underwriting mortgage, dampaknya luar biasa. Nasabah yang dulu dianggap “berisiko tinggi” karena tidak punya slip gaji stabil mulai mendapatkan peluang baru. Sistem machine learning bisa membaca stabilitas pendapatan freelancer dari pola pemasukan harian di e-wallet. Ia bisa melihat apakah seorang pedagang online memiliki cash-flow sehat meski mutasi rekening tabungan tampak sederhana. Ia bisa memahami ritme pendapatan driver ride-hailing, mendeteksi kestabilan transaksi mingguan, dan mengukur komitmen finansial dari pola pengeluaran.

Bank di negara maju menjadi yang pertama membuka jalan ini. JP Morgan dan Wells Fargo melaporkan sejak 2018 bahwa pola machine learning pada risk modelling membantu mereka mengidentifikasi income stability pattern yang tidak bisa dilihat lewat slip gaji (JPM Digital Transformation Report 2019). Di Asia, DBS Singapura memperkenalkan behavioural risk score yang menggabungkan data transaksi digital nasabah untuk menilai kelayakan kredit bahkan sebelum mereka mengajukan aplikasi (DBS Technology Transformation Paper, 2021).

Baca Juga: Agentic AI: Sejarah & Evolusi dari Sistem Automation

Yang paling ekstrem adalah Tiongkok. Ant Group dan WeBank telah menggunakan machine learning underwriting sejak 2017 untuk memproses miliaran data mikro: pola pembayaran tagihan, durasi penggunaan nomor HP, log aktivitas online, bahkan variabilitas transaksi harian. Laporan Ant Group Credit Tech Insight 2020 menyatakan bahwa pendekatan ini memungkinkan approval kredit kecil hingga menengah diputuskan dalam waktu kurang dari 1 menit dengan tingkat default yang lebih rendah dibanding model manual.

Di Indonesia, pendekatan ini mulai terasa meski belum sepenuhnya masuk ke ranah mortgage. Produk pinjaman digital berbasis data perilaku mulai mendorong bank menyadari bahwa risiko generasi baru tidak bisa lagi dibaca dari dokumen tradisional. Pola transaksi e-wallet, marketplace, dan QRIS akhirnya menjadi sinyal finansial baru yang sangat kaya dan jauh melampaui indikator klasik seperti gaji tetap dan histori kredit SLIK.

Machine learning underwriting mengubah tiga hal besar:

Pertama, risiko menjadi sesuatu yang dinamis, bukan statis. Jika dulu risiko seseorang ditentukan oleh snapshot dokumen saat aplikasi diajukan, machine learning membaca tren. Ia melihat apakah penghasilan meningkat, stagnan, atau menurun. Ia memahami apakah gaya hidup melebihi kapasitas pendapatan. Ia mengetahui apakah seseorang sedang berada dalam fase ekspansi atau kesulitan finansial.

Kedua, underwriting menjadi jauh lebih inklusif. Nasabah informal — yang dulunya tersingkir karena tidak punya bukti formal — kini dapat dilihat secara lebih objektif. Data perilaku menjadi bukti baru. Machine learning memberi akses, bukan menutup pintu.

Ketiga, risiko tidak lagi ditentukan pada saat aplikasi masuk saja. Model machine learning mampu melakukan continuous risk monitoring — kemampuan yang tidak pernah dimiliki scorecard atau decision engine. Bank bisa melihat perubahan perilaku nasabah setiap minggu dan menyesuaikan exposure risiko secara real-time.

Namun, seperti setiap lompatan teknologi besar, machine learning juga memiliki sisi gelap. Laporan IMF AI & Risk Modelling Bulletin 2022 memperingatkan bahwa model ML bisa salah membaca risiko saat terjadi guncangan besar yang mengubah pola perilaku secara tiba-tiba, seperti pandemi atau resesi. Model ini pintar membaca pola masa lalu, tetapi tidak selalu siap untuk pola baru yang belum pernah terjadi. Karena itu, kombinasi antara machine learning dan intelligence manusia tetap krusial.

Meski begitu, machine learning tetap menjadi jembatan yang tidak mungkin dilewati tanpa melihat masa depan underwriting mortgage. Setelah machine learning membuka pintu untuk memahami perilaku, bank mulai bertanya: apakah proses underwriting bisa berjalan secara real-time? Apakah keputusan kredit bisa terjadi dalam hitungan detik tanpa satu pun dokumen fisik? Apakah data perilaku bisa digunakan untuk memutuskan kredit rumah bernilai miliaran?

Pertanyaan-pertanyaan inilah yang memicu lahirnya fase berikutnya dalam perjalanan underwriting mortgage.

> “Machine learning bukan hanya meningkatkan underwriting; ia mengubah definisi risiko itu sendiri.”

Real-Time Digital Underwriting: Ketika Pengambilan Keputusan Berjalan Dalam Detik, Bukan Hari

Setelah machine learning membuka jalan untuk memahami perilaku finansial secara lebih kaya, industri perbankan global menghadapi pertanyaan berikutnya: jika risiko sudah bisa dihitung secara akurat dan perilaku bisa dipetakan secara real-time, mengapa proses underwriting mortgage masih membutuhkan waktu berhari-hari? Mengapa bank masih meminta berkas fisik, verifikasi manual, dan proses verifikasi silang yang panjang, ketika teknologi sudah memungkinkan semuanya berjalan otomatis?

Pertanyaan ini memicu lahirnya apa yang disebut banyak laporan industri sebagai Real-Time Digital Underwriting — sebuah fase transisi di mana proses underwriting tidak lagi sekadar cepat, tetapi langsung menyatu dengan ekosistem digital. Bukan hanya otomatis, tetapi langsung terjadi di saat aplikasi masuk.

McKinsey, dalam Global Mortgage Reimagination Report 2022, menyebut bahwa real-time underwriting mampu memangkas waktu proses mortgage hingga 70 persen di pasar maju. Sementara Fannie Mae (Amerika) melalui sistem Desktop Underwriter generasi terbaru pada 2021 memperkenalkan instant income verification yang langsung menarik data pendapatan nasabah dari payroll provider tanpa perlu dokumen tambahan (Fannie Mae DU Research Guide, 2021). Di Australia, NAB dan Commonwealth Bank menerapkan “straight-through decisioning” untuk sebagian aplikasi KPR, memungkinkan keputusan keluar dalam hitungan menit (Australian Prudential Regulation Authority, APRA Digital Supervision Note 2022).

Baca Juga: Revolusi Industri 4.0: Kehidupan Terkoneksi di Ujung Jari

Fenomenanya sama di banyak negara: underwriting mortgage tidak lagi berdiri sendiri sebagai proses internal bank, tetapi menjadi bagian dari ekosistem data nasional.

Di Tiongkok, integrasi antara bank dan platform digital seperti Alipay, WeBank, serta platform urban services memungkinkan verifikasi identitas, pekerjaan, transaksi digital, hingga riwayat pembayaran dilakukan tanpa satu pun dokumen fisik (People’s Bank of China, Digital Credit Infrastructure Report 2021). Di Singapura, MyInfo — layanan data nasional — memungkinkan bank menarik data identitas, pajak, dan pendapatan secara otomatis sehingga aplikasi KPR bisa diselesaikan dalam hitungan jam, bukan hari (GovTech Singapore, MyInfo API Overview 2022).

Dari Eropa hingga Asia Pasifik, semua bergerak ke arah yang sama: underwriting harus real-time, paperless, dan integrated.

Indonesia belum sepenuhnya berada di tahap ini, tetapi fondasinya sudah terlihat. Integrasi SLIK–BI Checking yang semakin digital, payroll yang mulai berbasis API, e-KYC yang kini menjadi standar, serta adopsi open finance yang sedang disiapkan OJK membuka jalan menuju underwriting digital yang jauh lebih cepat dibanding proses tradisional (Otoritas Jasa Keuangan, Roadmap Integrasi Data Keuangan Nasional, 2023). Ekosistem digital seperti e-commerce, ride-hailing, dan e-wallet juga mempercepat ketersediaan behavioural data yang sangat penting untuk underwriting berbasis pola.

Di era ini, underwriting mortgage tidak lagi dianggap sebagai proses berlapis yang penuh dokumen. Nasabah mengisi aplikasi online, sistem menarik data pendapatan dari payroll, data identitas dari Dukcapil, histori kredit dari SLIK, pattern transaksi dari rekening digital, appraisal otomatis dari database properti, dan menilai risiko dalam hitungan detik.

Real-time underwriting adalah fase ketika seluruh elemen yang dulu manual akhirnya menyatu menjadi satu sistem yang bergerak otomatis tanpa berhenti.Namun terlepas dari kecanggihannya, real-time underwriting tetaplah sistem rule-based + machine learning. Sistem ini bisa memberi keputusan yang cepat, tetapi belum mampu “mengerti konteks” atau “mengambil tindakan adaptif” seperti manusia. Sistem ini juga masih mengandalkan rangkaian workflow otomatis yang perlu diprogram. Ia belum mampu menganalisis kasus kompleks secara mandiri.

Baca Juga: Revolusi Industri 3.0: Lahirnya Era Digital & Otomasi

Dengan kata lain, real-time digital underwriting adalah fase terakhir sebelum AI masuk dan mengambil alih proses end-to-end. Dan di sinilah kita memasuki babak paling dramatis dalam sejarah mortgage underwriting.

> “Real-time underwriting adalah titik di mana proses menjadi secepat kehidupan digital kita — tetapi belum menjadi secerdas yang kita butuhkan.”

Setelah fondasi rule-based, scorecard, machine learning, dan decisioning otomatis terbentuk, kini dunia bergerak menuju fase yang sebelumnya hanya bisa dibayangkan: Agentic AI, ketika underwriting menjadi sebuah sistem otonom yang mampu memahami konteks, menilai dokumen, menarik data, berargumentasi, dan mengambil keputusan secara mandiri.

Underwriting 3.0: Masa Keemasan yang Membawa Kita ke Ambang Revolusi AI

Underwriting Mortgage 3.0 adalah fase penting yang menandai titik balik industri pembiayaan rumah. Setelah dua dekade membangun fondasi loan factory, scorecard, dan decision engine, bank-bank di Indonesia akhirnya memasuki era baru di mana data bukan hanya menjadi pendukung proses, tetapi menjadi inti dari pengambilan keputusan. Inilah masa ketika underwriting berubah dari praktik berbasis intuisi menjadi sistem yang terukur, konsisten, dan mampu mengolah ribuan variabel secara simultan.

Perjalanan ini tidak mudah. Selain membangun sistem risiko yang lebih presisi, bank-bank juga harus beradaptasi dengan perubahan profil nasabah, terutama generasi produktif yang semakin terhubung dengan ekonomi digital. Model Machine Learning mulai diperkenalkan sebagai respons terhadap keterbatasan rule-based engine, terutama ketika bank menghadapi nasabah yang tidak lagi hidup dalam struktur keuangan konvensional. Mereka bekerja berdasarkan proyek, menerima pendapatan harian, dan menjalankan bisnis mikro yang jejaknya tersebar di e-commerce, e-wallet, ride-hailing, dan platform kreatif. Semua ini menciptakan pola risiko baru yang tidak dapat dibaca oleh scorecard tradisional. (McKinsey Digital Risk, 2021; BIS Digital Credit Review, 2020)

Baca Juga: Studi: Harga Rumah Makin Mahal Turunkan Kesehatan Mental Warga

Meskipun Machine Learning memberi kemampuan membaca pola secara lebih dalam, model ini tetap memiliki batas. Ia cerdas, tetapi tidak sadar. Ia melihat korelasi, tetapi tidak memahami konteks. Ia memproses data historis, tetapi tidak mampu beradaptasi dengan guncangan struktural seperti pandemi, perubahan regulasi, atau disrupsi ekonomi yang menghancurkan pola historis dalam sekejap. Bank masih membutuhkan recalibration oleh manusia, karena ML tidak memiliki kapasitas intuitif atau interpretatif yang menjadi keunggulan analis risiko berpengalaman. (IMF AI & Risk Modelling Bulletin, 2022)

Pada titik inilah industri mulai menyadari bahwa Underwriting 3.0, betapapun canggihnya, bukanlah puncak dari evolusi. Ia adalah fase transisi. Fase ketika bank menemukan bahwa data bisa berbicara, tetapi tetap membutuhkan manusia untuk menjelaskannya. Fase ketika mesin bisa membaca ribuan pola, tetapi tidak bisa mengambil keputusan strategis yang mempertimbangkan dimensi moral, etika, dan makroekonomi. Fase ketika digitalisasi memberi kecepatan, tetapi belum memberi kecerdasan sejati.

Baca Juga: Sejarah KPR: Transformasi Underwriting dari Manual ke AI

Underwriting 3.0 adalah masa keemasan karena ia menggabungkan yang terbaik dari manusia dan teknologi. Namun ia juga memperlihatkan keterbatasan fundamental: selama keputusan masih ditopang oleh rule-based system, industri tidak akan pernah bisa melompat ke kemampuan real-time, hyper-personalized, dan truly predictive underwriting yang dibutuhkan oleh era ekonomi digital saat ini.

Karenanya, kita sampai pada pertanyaan besar: setelah seluruh fondasi digital dibangun, setelah machine learning membuka pintu membaca perilaku nasabah, ke mana arah underwriting selanjutnya?

Di sinilah Series 4 akan dimulai: era baru di mana AI tidak hanya membaca pola, tetapi memahami konteks. Tidak hanya memproses data, tetapi memprediksi skenario. Tidak hanya memberi keputusan, tetapi belajar dari setiap keputusan yang dibuat. Dunia underwriting akan berubah dari “mesin yang patuh aturan” menjadi “mesin yang mampu bernalar”.

> “Underwriting 3.0 memberi kita data; Underwriting 4.0 memberi kita pemahaman.”

📚 Daftar Pustaka & Referensi :

- 1. McKinsey & Company. Digital Risk: The Next Frontier of Credit Underwriting. 15 Maret 2021.

- 2. Bank for International Settlements (BIS). Digital Credit Modelling Review. 12 September 2020.

- 3. International Monetary Fund (IMF). AI & Risk Modelling Bulletin: The Role of Machine Learning in Credit Risk. 20 Februari 2022.

- 4. Google–Temasek–Bain & Company. e-Conomy Southeast Asia Report 2022. 10 November 2022.

- 5. JPMorgan Chase & Co. Annual Digital Transformation Report. 5 Juli 2019.

- 6. DBS Bank. Digital Behavioural Risk Scoring: Tech Transformation Paper. 3 Juni 2021.

- 7. Ant Group. Credit Tech Report. 14 Agustus 2020.

- 8. FICO. Global Insights & Decision Management Report. 28 April 2010.

- 9. LPPI (Lembaga Pengembangan Perbankan Indonesia). Manajemen Risiko Kredit Modern. 21 Oktober 2010.

- 10. Rooma21 Research Division. Mortgage Evolution Series: Underwriting 1.0–5.0. 2 Januari 2025.

Komentar