Masalah bukan pada jumlah pemain, tetapi pada desain sistem yang belum terhubung.

Jakarta, Rooma21.com – Industri properti Indonesia tidak kekurangan pemain. Developer terus membangun kawasan baru, broker tetap menjadi penghubung penting antara penjual dan pembeli, bank masih menjadi tulang punggung pembiayaan rumah, marketplace properti menyediakan etalase digital, sementara fintech mulai menawarkan cara baru dalam membaca data dan risiko konsumen.

Namun masalah mendasarnya bukan terletak pada jumlah pemain. Berbagai studi global menunjukkan bahwa tantangan utama industri real estate justru berada pada fragmentasi sistem dan alur kerja yang belum terintegrasi—dan kondisi yang sama juga terlihat di Indonesia.

Setiap pihak masih bergerak dalam orbitnya masing-masing. Developer melihat pasar dari sisi produk dan penjualan. Bank melihat dari sisi risiko, agunan, dan kemampuan bayar. Broker melihat dari sisi listing dan transaksi. Marketplace melihat dari sisi traffic dan lead. Konsumen, sementara itu, berada di tengah perjalanan yang panjang, kompleks, dan sering kali membingungkan.

Akibatnya, banyak solusi yang lahir bersifat parsial. Satu pihak membangun aplikasi listing. Pihak lain membangun sistem lead. Bank memperbaiki proses KPR. Developer membuat program promosi. Fintech menawarkan scoring. Tetapi seluruh perjalanan konsumen—dari mencari rumah, memahami kawasan, menilai harga, memilih broker, mengecek pembiayaan, hingga mengambil keputusan—belum benar-benar berada dalam satu alur yang utuh.

Di sinilah persoalan industri properti Indonesia menjadi semakin jelas. Kita tidak hanya membutuhkan digitalisasi, tetapi membutuhkan desain ulang ekosistem. Bukan sekadar memindahkan proses lama ke aplikasi baru, melainkan membangun cara kerja baru yang lebih terhubung, transparan, berbasis data, dan berorientasi pada perjalanan konsumen.

Baca Juga: Apakah Rumah Harus Dimiliki? Tren Hunian Masa Depan

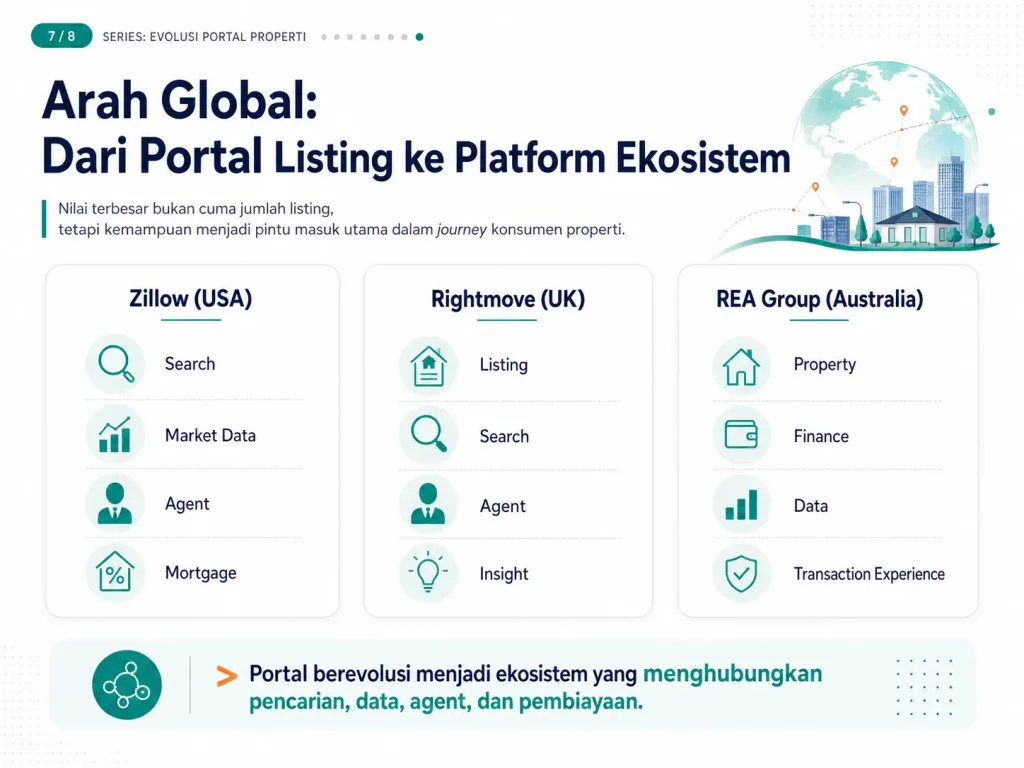

Secara global, arah ini sebenarnya sudah terlihat pada platform seperti Zillow di Amerika Serikat, Rightmove di Inggris, dan REA Group di Australia. Ketiganya tidak lagi hanya dipahami sebagai portal listing, tetapi mulai bergerak menjadi platform ekosistem yang menghubungkan pencarian properti, data pasar, agent, mortgage, dan pengalaman transaksi secara lebih terintegrasi.

Dalam konteks ini, nilai terbesar bukan lagi hanya pada jumlah listing, tetapi pada kemampuan menjadi pintu masuk utama dalam perjalanan konsumen properti.

Artikel ini akan membahas mengapa industri properti Indonesia masih terfragmentasi, bagaimana konsumen selama ini dipaksa menjahit sendiri perjalanan membeli rumah, mengapa digitalisasi parsial belum cukup menyelesaikan akar masalah, dan mengapa cara pandang ekosistem mulai menjadi kebutuhan penting untuk membawa industri properti Indonesia ke tahap berikutnya.

Industri yang Besar, Tetapi Terbangun Secara Terpisah

Industri Properti yang Besar dan Kompleks

Jika dilihat dari perspektif makro, industri properti selalu menempati posisi yang sangat penting dalam struktur ekonomi. Ia tidak hanya berkaitan dengan kebutuhan dasar manusia berupa tempat tinggal, tetapi juga memiliki keterkaitan yang luas dengan sektor lain seperti perbankan, konstruksi, material bangunan, hingga konsumsi rumah tangga. Setiap transaksi properti hampir selalu melibatkan banyak pihak, nilai yang besar, serta proses yang panjang.

Di Indonesia, kompleksitas ini bahkan menjadi lebih terasa. Pertumbuhan penduduk yang masih tinggi, urbanisasi yang terus berlangsung, serta backlog perumahan yang belum sepenuhnya terselesaikan menciptakan permintaan yang konsisten terhadap hunian. Dari sisi potensi, ini adalah pasar yang sangat besar dan tidak pernah benar-benar kehilangan momentum.

Namun justru karena besarnya skala dan banyaknya pihak yang terlibat, industri ini berkembang tidak sebagai satu sistem yang utuh, melainkan sebagai kumpulan fungsi yang berjalan sendiri-sendiri mengikuti kepentingannya masing-masing.

Setiap Pemain Tumbuh dengan Logikanya Sendiri

Dalam praktiknya, setiap pelaku industri properti berkembang dengan fokus yang berbeda. Developer berorientasi pada produk dan penjualan, memastikan bahwa unit yang dibangun dapat terserap pasar sesuai target. Broker bekerja sebagai penghubung antara penjual dan pembeli, dengan pendekatan yang sangat bergantung pada jaringan, pengalaman, dan kemampuan individu dalam membaca kebutuhan klien.

Di sisi lain, bank hadir sebagai penyedia pembiayaan melalui KPR, dengan fokus utama pada manajemen risiko, kualitas agunan, dan kemampuan bayar nasabah. Marketplace properti berkembang sebagai kanal distribusi digital yang mempermudah pencarian melalui kumpulan listing, sementara fintech mulai masuk dengan pendekatan baru dalam membaca data konsumen dan memperluas akses pembiayaan.

Jika dilihat secara terpisah, semua fungsi ini berjalan dengan baik. Namun tidak ada satu desain yang sejak awal menghubungkan seluruh peran tersebut dalam satu alur yang utuh dari perspektif konsumen.

Baca Juga: Usia Beli Rumah Pertama Semakin Mundur: Ini Penyebabnya!

Dampak Fragmentasi: Journey yang Tidak Pernah Menyambung

Ketika seluruh fungsi tersebut berjalan sendiri-sendiri, proses kepemilikan rumah akhirnya terasa seperti rangkaian langkah yang tidak saling terhubung. Seseorang bisa menemukan rumah di satu platform, menghubungi agen melalui kanal lain, melakukan survei secara manual, mencari informasi kawasan dari sumber berbeda, lalu mengajukan pembiayaan ke bank yang belum tentu memiliki konteks dari proses sebelumnya.

Informasi yang sudah dikumpulkan di satu tahap sering kali tidak bisa digunakan kembali di tahap berikutnya. Data tidak mengalir, proses tidak berkelanjutan, dan setiap langkah terasa seperti memulai ulang dari awal. Dalam jangka panjang, kondisi ini menciptakan inefisiensi yang tidak selalu terlihat di permukaan, tetapi sangat dirasakan oleh konsumen.

Dalam laporan Global Private Markets Report: Real Estate yang diterbitkan oleh McKinsey & Company pada 10 Maret 2026, disebutkan bahwa industri real estate global masih menghadapi tantangan berupa pengumpulan data yang manual, sistem yang terfragmentasi, serta proses pelaporan yang berulang. Temuan ini menunjukkan bahwa persoalan yang dihadapi Indonesia bukanlah kasus yang berdiri sendiri, tetapi bagian dari masalah struktural yang lebih luas.

Dari sinilah mulai terlihat bahwa persoalan utama bukan hanya pada kurangnya teknologi atau jumlah pemain, tetapi pada cara sistem itu sendiri dirancang. Dan jika sistemnya sejak awal terbangun secara terpisah, maka solusi yang dibutuhkan bukan sekadar tambahan teknologi, melainkan perubahan cara pandang menuju pendekatan yang lebih terintegrasi.

Ketika Konsumen Harus Menjahit Sendiri Perjalanan Membeli Rumah

Perjalanan yang Terlihat Normal, Tetapi Sebenarnya Terputus

Dalam praktik sehari-hari, proses mencari rumah sering kali terlihat seperti sesuatu yang wajar. Seseorang membuka marketplace properti, melihat beberapa listing, menyimpan pilihan yang menarik, lalu menghubungi agen melalui WhatsApp. Setelah itu, ia mulai bertanya soal lokasi, harga, kondisi rumah, legalitas, hingga jadwal survei. Jika cocok, barulah pembicaraan bergeser ke kemampuan bayar, simulasi cicilan, pilihan bank, dan kemungkinan pengajuan KPR.

Di permukaan, alur seperti ini terlihat normal karena memang sudah lama menjadi kebiasaan pasar. Namun jika dilihat lebih dalam, sebenarnya konsumen sedang menjalani perjalanan yang terputus-putus. Informasi yang mereka dapatkan di tahap pencarian belum tentu tersambung ke tahap konsultasi dengan broker. Data kebutuhan yang sudah dijelaskan kepada broker belum tentu tersambung ke proses pembiayaan. Bahkan ketika masuk ke bank, konteks pencarian, preferensi lokasi, dan alasan memilih properti tertentu sering kali tidak ikut terbaca sebagai bagian dari satu perjalanan yang utuh.

Akibatnya, konsumen bukan hanya mencari rumah, tetapi juga harus menjadi penghubung manual antarbagian dalam sistem yang tidak saling terintegrasi.

Masalah Muncul Ketika Data Tidak Mengalir

Ketika data tidak mengalir dari satu tahap ke tahap berikutnya, proses membeli rumah menjadi lebih panjang dan melelahkan. Konsumen harus mengulang penjelasan yang sama kepada beberapa pihak, membandingkan informasi dari banyak sumber, dan mengambil keputusan berdasarkan potongan data yang belum tentu konsisten. Dalam banyak kasus, mereka baru mengetahui keterbatasan pembiayaan setelah terlanjur menyukai properti tertentu, atau baru menyadari bahwa harga yang ditawarkan tidak sepenuhnya sejalan dengan kondisi pasar setelah membandingkan ulang dari sumber lain.

Di sinilah fragmentasi mulai terasa sebagai masalah nyata. Bukan sekadar masalah teknologi, tetapi masalah pengalaman pengguna dan kualitas keputusan. Rumah adalah keputusan besar, nilainya tinggi, dan dampaknya panjang. Ketika keputusan sebesar itu diambil dengan informasi yang tersebar, tidak lengkap, atau terlambat masuk ke proses, maka risiko salah pilih, gagal KPR, atau mundur di tengah jalan menjadi lebih besar.

Kondisi ini juga tidak hanya merugikan konsumen. Broker kehilangan waktu untuk menangani lead yang belum siap. Bank menerima aplikasi yang belum tentu sesuai dengan risk appetite. Developer atau penjual properti menerima minat pasar yang belum tentu dapat dikonversi menjadi transaksi. Dengan kata lain, fragmentasi menciptakan biaya tersembunyi bagi semua pihak.

Baca Juga: Tren Properti: Rumah Makin Kecil & Naiknya Rumah Second

Dari Pengalaman Terputus ke Kebutuhan Ekosistem

Jika industri properti ingin menjadi lebih efisien, maka perjalanan konsumen tidak bisa lagi dibiarkan terpecah seperti ini. Pencarian rumah, pemahaman kawasan, interaksi dengan broker, simulasi pembiayaan, hingga kesiapan transaksi seharusnya mulai dirancang sebagai satu alur yang saling terhubung.

Dalam model seperti ini, ketika seseorang mencari rumah di kawasan tertentu dengan kisaran harga tertentu, sistem tidak hanya mencatatnya sebagai traffic, tetapi juga sebagai sinyal kebutuhan. Ketika ia menyimpan beberapa listing, data itu dapat menjadi indikator preferensi. Ketika ia menghubungi broker, broker tidak mulai dari nol. Ketika ia ingin memahami cicilan, pembiayaan tidak muncul sebagai tahap terpisah di akhir, tetapi menjadi bagian dari proses sejak awal.

Di titik inilah gagasan real estate ecosystem mulai menemukan bentuknya. Bukan sebagai konsep besar yang abstrak, tetapi sebagai kebutuhan praktis untuk membuat perjalanan membeli rumah menjadi lebih sederhana, lebih transparan, dan lebih masuk akal bagi semua pihak yang terlibat.

Digitalisasi Parsial: Banyak Solusi, Tapi Belum Menyentuh Akar Masalah

Teknologi Bertambah, Tetapi Masalah Inti Tetap Sama

Dalam beberapa tahun terakhir, industri properti Indonesia sebenarnya tidak kekurangan inovasi digital. Marketplace semakin canggih dalam menampilkan listing, broker mulai menggunakan CRM untuk mengelola lead, bank mempercepat proses KPR melalui digital onboarding, dan fintech menghadirkan alternatif dalam membaca data konsumen serta penilaian risiko.

Baca Juga: Masa Depan Hunian: Apakah Rumah Masih Harus Dimiliki?

Jika dilihat dari luar, semua ini menunjukkan bahwa industri sedang bergerak ke arah yang lebih modern. Namun ketika seluruh inovasi tersebut dilihat sebagai satu sistem, muncul pertanyaan yang lebih mendasar: apakah semua perkembangan ini benar-benar menyelesaikan masalah utama, atau hanya memperbaiki bagian tertentu tanpa menyentuh keseluruhan proses?

Dalam banyak kasus, jawabannya cenderung yang kedua. Teknologi memang bertambah, tetapi cara kerja sistem secara keseluruhan tidak banyak berubah. Proses tetap terpisah, data tetap tidak mengalir, dan konsumen tetap harus berpindah dari satu titik ke titik lain untuk menyelesaikan satu perjalanan yang sama.

Setiap Inovasi Bekerja di Satu Titik, Bukan di Seluruh Journey

Masalah utama dari digitalisasi yang terjadi saat ini adalah sifatnya yang parsial. Marketplace memperbaiki sisi pencarian dengan menghadirkan lebih banyak pilihan dan fitur filter yang lebih baik, tetapi tidak selalu terhubung dengan proses berikutnya. CRM membantu broker mengelola data klien dengan lebih rapi, tetapi data tersebut tidak otomatis terhubung dengan sistem pasar, pembiayaan, atau preferensi kawasan secara menyeluruh.

Di sisi lain, bank mulai mempercepat proses KPR melalui digitalisasi dokumen dan approval, tetapi proses tersebut tetap berada di tahap akhir setelah konsumen menentukan pilihan. Fintech hadir dengan pendekatan baru dalam credit scoring, tetapi belum sepenuhnya terintegrasi dengan proses pencarian properti dan interaksi awal dengan konsumen.

Akhirnya, setiap inovasi hanya memperkuat satu bagian dari sistem yang sudah terfragmentasi, tanpa benar-benar menghubungkan seluruh bagian tersebut menjadi satu alur yang utuh.

Mengapa Digitalisasi Tanpa Integrasi Tidak Cukup

Dalam laporan Emerging Trends in Real Estate® 2026 – United States and Canada yang diterbitkan oleh PwC bersama Urban Land Institute pada 5 November 2025, disebutkan bahwa industri real estate tidak sedang kembali ke kondisi normal, melainkan bergerak menuju fase baru yang dipengaruhi oleh perubahan teknologi, data, dan perilaku pasar.

Salah satu poin penting dari laporan tersebut adalah bahwa transformasi industri tidak lagi cukup dilakukan dengan memperbaiki satu fungsi tertentu, tetapi harus melihat perubahan sistem secara keseluruhan. Ketika teknologi hanya diterapkan pada satu titik tanpa integrasi, maka dampaknya akan terbatas dan tidak mampu menciptakan efisiensi yang signifikan.

Dalam konteks Indonesia, hal ini menjadi semakin relevan. Selama pendekatan yang digunakan masih berbasis fungsi yang terpisah, maka hasilnya akan tetap sama: proses yang panjang, informasi yang tersebar, dan pengalaman konsumen yang tidak optimal. Di sinilah mulai terlihat bahwa solusi yang dibutuhkan bukan sekadar menambah teknologi, tetapi merancang ulang bagaimana seluruh fungsi dalam industri properti dapat bekerja sebagai satu sistem yang saling terhubung.

Dari Fragmentasi ke Cara Pandang Ekosistem

Masalahnya Bukan pada Teknologi, Tetapi pada Desain Sistem

Dari seluruh pembahasan sebelumnya, mulai terlihat bahwa persoalan utama dalam industri properti tidak terletak pada kurangnya teknologi atau inovasi. Marketplace sudah ada, CRM sudah digunakan, proses KPR mulai terdigitalisasi, dan fintech terus berkembang. Namun semua itu belum mampu mengubah cara kerja industri secara menyeluruh, karena setiap solusi masih berdiri di atas sistem yang sejak awal terfragmentasi.

Masalah utamanya bukan pada alat, tetapi pada desain. Selama sistem dirancang sebagai kumpulan fungsi yang terpisah—pencarian, interaksi, pembiayaan, transaksi—maka teknologi hanya akan mempercepat bagian-bagian tersebut secara individual, tanpa membuat keseluruhan proses menjadi lebih sederhana.

Dalam konteks ini, menambahkan teknologi tanpa mengubah desain sistem ibarat mempercepat kendaraan yang berjalan di jalan yang terputus. Kecepatannya bertambah, tetapi tujuannya tetap sulit dicapai dengan efisien.

Menggeser Perspektif: Dari Fungsi ke Journey

Untuk keluar dari pola tersebut, diperlukan perubahan cara pandang yang lebih mendasar. Industri properti tidak lagi cukup dilihat sebagai rangkaian aktivitas yang berdiri sendiri, tetapi harus dipahami sebagai satu perjalanan utuh yang dialami oleh konsumen.

Perjalanan ini dimulai dari pencarian, berlanjut ke pemahaman kawasan dan harga, interaksi dengan broker, evaluasi kemampuan pembiayaan, hingga akhirnya keputusan transaksi. Setiap tahap sebenarnya saling terkait, dan keputusan di satu tahap akan memengaruhi tahap berikutnya.

Ketika perspektif ini digunakan, fokus tidak lagi pada bagaimana setiap fungsi bekerja secara optimal, tetapi pada bagaimana seluruh tahapan tersebut dapat dirancang agar saling terhubung. Dengan kata lain, yang menjadi pusat perhatian bukan lagi proses internal masing-masing pelaku, tetapi pengalaman end-to-end yang dirasakan oleh konsumen.

Baca Juga: Penjualan Rumah 2025-2026 Anjlok Harga Rumah vs Daya Beli

Ekosistem sebagai Jawaban atas Fragmentasi

Di titik inilah konsep real estate ecosystem mulai menjadi relevan. Ekosistem bukan sekadar integrasi teknologi, tetapi pendekatan yang menghubungkan seluruh pelaku dan fungsi dalam satu kerangka yang memungkinkan data mengalir, proses terintegrasi, dan interaksi berjalan secara berkelanjutan.

Dalam model ekosistem, pencarian properti tidak berhenti sebagai aktivitas discovery, tetapi menjadi titik awal dari keseluruhan journey. Data yang dihasilkan dari pencarian dapat digunakan untuk membantu broker memahami kebutuhan klien, membantu bank melakukan pre-assessment pembiayaan, serta membantu developer membaca arah permintaan pasar.

Dengan demikian, setiap langkah tidak lagi berdiri sendiri, tetapi menjadi bagian dari alur yang lebih besar. Konsumen tidak perlu berpindah dari satu sistem ke sistem lain tanpa arah, sementara pelaku industri dapat bekerja dengan informasi yang lebih lengkap dan relevan.

Perubahan ini memang tidak sederhana, karena menyangkut cara kerja industri secara keseluruhan. Namun tanpa perubahan seperti ini, fragmentasi akan terus berulang, dan potensi efisiensi yang sebenarnya bisa dicapai akan tetap sulit diwujudkan.

Jembatan ke Pembahasan Berikutnya

Jika kebutuhan akan pendekatan ekosistem mulai terlihat jelas, maka pertanyaan berikutnya menjadi semakin penting: apakah model seperti ini sudah terjadi di pasar global, dan bagaimana platform properti di negara lain mulai bergerak ke arah tersebut?

Dan di titik inilah, kebutuhan akan real estate ecosystem tidak lagi sekadar wacana, tetapi mulai menjadi arah yang tidak terhindarkan dalam evolusi industri properti.

Pada bagian berikutnya, kita akan melihat bagaimana platform seperti Zillow, Rightmove, dan REA Group berevolusi dari sekadar portal listing menjadi platform ekosistem yang mengendalikan perjalanan konsumen secara lebih terintegrasi, serta apa yang bisa dipelajari dari arah perubahan tersebut.

Artikel ini merupakan bagian dari Real Estate Ecosystem Series yang akan membahas lebih dalam transformasi industri properti dari perspektif global hingga implementasi di Indonesia.

>“Industri properti tidak akan berubah hanya karena teknologi baru hadir, tetapi karena cara berpikir tentang bagaimana seluruh sistem itu dirancang ikut berubah. Dan di era data dan platform, siapa yang mampu menghubungkan perjalanan konsumen sejak awal, dialah yang akan menentukan arah pasar ke depan.”

Daftar Pustaka:

- McKinsey & Company, Global Private Markets Report: Real Estate, 10 Maret 2026.

- PwC & Urban Land Institute, Emerging Trends in Real Estate® 2026 – United States and Canada, 5 November 2025.

- Zillow Group, Housing Super App Strategy – Investor Relations Presentation, 10 Februari 2026.

- Rightmove, AI-Powered Property Search Development (Press Release), 2025.

- REA Group, Financial Results & Business Overview (realestate.com.au, PropTrack, Mortgage Choice), Agustus 2025.

Komentar