>”Analisis struktur pendapatan rumah tangga Indonesia, data penjualan rumah dari Survei Harga Properti Residensial Bank Indonesia, serta mengapa banyak proyek perumahan komersial gagal bertemu dengan kemampuan beli pasar.”

Ketika Penjualan Perumahan Tidak Sesuai Harapan

Jakarta, Rooma21.com – Dalam beberapa tahun terakhir, pasar properti residensial di Indonesia memperlihatkan fenomena yang cukup menarik. Di satu sisi, kebutuhan akan rumah tetap tinggi karena pertumbuhan jumlah rumah tangga terus berlangsung. Namun di sisi lain, tidak sedikit proyek perumahan yang penjualannya berjalan lebih lambat dari yang diperkirakan oleh developer. Bahkan di beberapa kawasan, proyek yang telah diluncurkan bertahun-tahun masih menyisakan unit yang belum terserap pasar.

Fenomena ini tidak hanya terjadi di kota-kota besar seperti Jakarta, Surabaya, atau Bandung, tetapi juga mulai terlihat di berbagai kota penyangga dan kawasan berkembang di sekitar metropolitan. Developer sering menghadapi situasi di mana proyek terlihat menarik secara konsep—lokasi cukup strategis, desain rumah modern, dan fasilitas kawasan relatif lengkap—namun penjualannya tetap berjalan lambat. Kondisi tersebut menimbulkan pertanyaan mendasar mengenai apa sebenarnya yang sedang terjadi di pasar perumahan.

Dalam diskusi industri properti, beberapa penjelasan sering dikemukakan untuk menjelaskan kondisi ini. Salah satu faktor yang paling sering disebut adalah perubahan kondisi ekonomi. Ketika pertumbuhan ekonomi melambat atau ketidakpastian meningkat, masyarakat cenderung menunda keputusan pembelian aset besar seperti rumah. Selain itu, kenaikan suku bunga kredit pemilikan rumah (KPR) juga sering dianggap sebagai faktor yang menekan permintaan karena cicilan menjadi lebih mahal.

Baca Juga: Survei BI 2025: Rumah Besar Anjlok 23%, Pasar Dikuasai Gen Z

Namun jika ditelusuri lebih jauh, faktor-faktor tersebut sering kali hanya menjelaskan sebagian dari fenomena yang terjadi. Dalam banyak kasus, bahkan ketika kondisi ekonomi relatif stabil dan akses pembiayaan masih tersedia, sejumlah proyek perumahan tetap mengalami kesulitan dalam mencapai target penjualan. Artinya, ada kemungkinan bahwa masalah yang terjadi tidak semata-mata berkaitan dengan siklus ekonomi.

Di sinilah muncul satu pertanyaan yang sering kali kurang mendapat perhatian dalam diskusi industri: apakah harga rumah yang ditawarkan benar-benar sesuai dengan struktur daya beli pasar? Dalam ekonomi perumahan, harga properti tidak bisa dipahami secara terpisah dari kemampuan finansial masyarakat yang menjadi target pembelinya. Sebuah proyek perumahan dapat memiliki desain yang menarik dan lokasi yang cukup baik, tetapi jika harga yang ditawarkan berada di luar jangkauan mayoritas calon pembeli di kawasan tersebut, maka penjualan akan tetap berjalan lambat.

Dengan kata lain, pasar perumahan pada akhirnya selalu ditentukan oleh keseimbangan antara harga produk dan kemampuan beli masyarakat. Ketika harga rumah bergerak lebih cepat dibandingkan pertumbuhan pendapatan rumah tangga, maka jarak antara keduanya akan semakin melebar. Dalam kondisi seperti inilah berbagai proyek perumahan mulai menghadapi kesulitan dalam menyerap pasar.

Untuk memahami fenomena tersebut secara lebih jelas, artikel ini akan melihat pasar perumahan dari sudut pandang yang lebih struktural. Pembahasan akan dimulai dari struktur pendapatan rumah tangga di Indonesia, kemudian dilanjutkan dengan konsep keterjangkauan hunian seperti price-to-income ratio, serta analisis data penjualan rumah berdasarkan Survei Harga Properti Residensial (SHPR) Bank Indonesia. Melalui pendekatan ini, kita dapat melihat mengapa sebagian segmen perumahan masih terserap dengan baik, sementara segmen lainnya justru mengalami penurunan penjualan.

Harga Rumah Tidak Bisa Dinilai Tanpa Melihat Struktur Pendapatan

Hubungan antara harga rumah dan kemampuan ekonomi masyarakat

Dalam banyak diskusi mengenai pasar properti, harga rumah sering kali dipahami terutama dari sisi biaya pengembangan. Developer biasanya menjelaskan harga rumah berdasarkan komponen seperti harga tanah, biaya konstruksi, perizinan, pembangunan infrastruktur kawasan, serta margin keuntungan yang dianggap wajar. Pendekatan ini memang penting dari perspektif pengembang karena setiap proyek harus memastikan bahwa seluruh biaya produksi dapat tertutup.

Namun dari sudut pandang pasar, harga rumah sebenarnya tidak hanya ditentukan oleh biaya pembangunan. Harga juga harus berada dalam batas yang dapat dijangkau oleh masyarakat yang menjadi target pembeli. Jika harga rumah naik jauh lebih cepat dibandingkan pertumbuhan pendapatan rumah tangga, maka secara alami jumlah calon pembeli yang mampu membeli rumah tersebut akan semakin terbatas. Dalam kondisi seperti ini, pasar akan mulai menunjukkan tanda-tanda penurunan penyerapan.

Karena itu, dalam analisis ekonomi perumahan, harga properti selalu dilihat dalam kaitannya dengan kemampuan ekonomi masyarakat. Sebuah proyek perumahan dapat memiliki desain yang baik dan lokasi yang strategis, tetapi jika harga yang ditawarkan berada di luar jangkauan mayoritas calon pembeli di kawasan tersebut, maka penjualan akan tetap berjalan lambat.

Konsep keterjangkauan hunian dalam analisis pasar properti

Untuk memahami hubungan antara harga rumah dan kemampuan masyarakat membeli rumah, para ekonom perumahan menggunakan konsep yang dikenal sebagai housing affordability atau keterjangkauan hunian. Konsep ini mengukur apakah harga rumah masih berada dalam batas yang dapat dibayar oleh rumah tangga tanpa menimbulkan tekanan finansial yang berlebihan.

Dalam praktik pembiayaan perumahan, bank biasanya menggunakan prinsip bahwa cicilan rumah idealnya tidak melebihi sekitar 30 persen dari pendapatan bulanan rumah tangga. Batas ini digunakan untuk memastikan bahwa peminjam masih memiliki ruang finansial untuk memenuhi kebutuhan hidup lainnya seperti konsumsi sehari-hari, pendidikan, kesehatan, serta tabungan.

Jika harga rumah terlalu tinggi sehingga cicilan melampaui batas tersebut, maka kemampuan masyarakat untuk memperoleh pembiayaan melalui Kredit Pemilikan Rumah (KPR) akan semakin terbatas. Dalam situasi seperti ini, permintaan pasar terhadap rumah pada segmen harga tertentu biasanya mulai menurun.

Baca Juga: Harga Rumah Makin Mahal: Benarkah Sudah Tak Terjangkau?

Mengapa affordability menjadi indikator penting dalam pasar perumahan

Selain rasio cicilan terhadap pendapatan, analisis keterjangkauan juga sering menggunakan indikator lain yang dikenal sebagai price-to-income ratio, yaitu perbandingan antara harga rumah dan pendapatan tahunan rumah tangga. Rasio ini memberikan gambaran yang lebih luas mengenai apakah harga rumah masih berada dalam batas yang realistis bagi masyarakat.

Dalam banyak studi perumahan internasional, rasio sekitar tiga hingga lima kali pendapatan tahunan biasanya dianggap masih berada dalam batas keterjangkauan yang relatif sehat. Ketika rasio tersebut meningkat jauh di atas tingkat tersebut, pasar biasanya mulai menunjukkan tekanan keterjangkauan yang semakin besar.

Pendekatan ini penting karena pasar perumahan pada akhirnya selalu mengikuti struktur ekonomi masyarakat. Jika mayoritas rumah tangga berada pada tingkat pendapatan tertentu, maka permintaan hunian juga akan terkonsentrasi pada kisaran harga yang sesuai dengan kemampuan kelompok tersebut. Ketika harga rumah yang ditawarkan berada jauh di atas kemampuan finansial mayoritas masyarakat, maka proyek tersebut akan menghadapi kesulitan untuk menemukan pembeli dalam jumlah yang cukup.

Dengan memahami hubungan antara harga rumah dan struktur pendapatan masyarakat, kita dapat melihat bahwa dinamika pasar perumahan tidak hanya ditentukan oleh faktor suplai atau biaya pembangunan. Faktor yang sama pentingnya adalah kemampuan ekonomi masyarakat yang menjadi target pasar. Tanpa mempertimbangkan aspek ini, pengembangan perumahan berisiko menghasilkan produk yang secara konsep terlihat menarik, tetapi secara ekonomi tidak sepenuhnya sesuai dengan kemampuan beli pasar.

Struktur Pendapatan Rumah Tangga di Indonesia

Pembagian kelompok pendapatan masyarakat (40–40–20)

Untuk memahami mengapa sebagian proyek perumahan sulit terserap pasar, salah satu hal yang perlu dilihat terlebih dahulu adalah bagaimana struktur pendapatan masyarakat di suatu negara. Dalam analisis ekonomi pembangunan, distribusi pendapatan sering digambarkan melalui pembagian tiga kelompok utama masyarakat: kelompok berpendapatan rendah, kelompok menengah, dan kelompok berpendapatan tinggi.

Di Indonesia, pembagian ini sering disederhanakan dalam kerangka 40–40–20, yaitu 40 persen masyarakat berpendapatan rendah, 40 persen berada pada kelompok menengah, dan sekitar 20 persen berada pada kelompok pendapatan lebih tinggi. Struktur ini tidak hanya menggambarkan ketimpangan pendapatan, tetapi juga memberikan gambaran tentang bagaimana kemampuan konsumsi masyarakat terdistribusi dalam perekonomian.

Menurut laporan Badan Pusat Statistik (BPS) mengenai distribusi pendapatan rumah tangga di Indonesia yang dirilis pada 15 Januari 2024, sebagian besar rumah tangga Indonesia masih berada pada kelompok berpendapatan rendah hingga menengah. Artinya, jumlah masyarakat yang memiliki kemampuan membeli rumah pada segmen harga tinggi sebenarnya relatif terbatas dibandingkan dengan total populasi rumah tangga.

Dalam konteks pasar perumahan, fakta ini memiliki implikasi yang sangat penting. Jika sebagian besar masyarakat berada pada tingkat pendapatan tertentu, maka permintaan hunian juga akan terkonsentrasi pada kisaran harga yang sesuai dengan kemampuan kelompok tersebut.

Karakteristik daya beli setiap kelompok ekonomi

Setiap kelompok pendapatan memiliki karakteristik daya beli yang berbeda, dan perbedaan ini sangat memengaruhi pola permintaan dalam pasar perumahan.

Kelompok berpendapatan rendah umumnya memiliki kemampuan finansial yang terbatas untuk membeli rumah di pasar komersial. Oleh karena itu, segmen ini biasanya sangat bergantung pada program perumahan bersubsidi yang disediakan oleh pemerintah, seperti program rumah subsidi melalui skema pembiayaan Fasilitas Likuiditas Pembiayaan Perumahan (FLPP).

Sementara itu, kelompok kelas menengah menjadi tulang punggung utama pasar perumahan komersial. Kelompok ini biasanya memiliki pendapatan yang cukup stabil, akses terhadap pembiayaan perbankan, serta kebutuhan hunian yang meningkat seiring dengan perubahan fase kehidupan seperti pernikahan atau pertumbuhan keluarga.

Adapun kelompok berpendapatan tinggi memiliki fleksibilitas finansial yang jauh lebih besar dalam memilih jenis hunian. Mereka tidak hanya membeli rumah sebagai tempat tinggal, tetapi juga sebagai aset investasi atau diversifikasi kekayaan. Namun dari sisi jumlah populasi, kelompok ini relatif lebih kecil dibandingkan kelompok menengah.

Struktur ini menjelaskan mengapa pasar perumahan di banyak negara sering kali didominasi oleh segmen harga menengah. Segmen ini berada pada titik pertemuan antara kemampuan finansial masyarakat dan harga produk yang ditawarkan oleh developer.

Baca Juga: Rumah Besar Jadi Beban di Usia 70 | Tren Properti Lansia

Mengapa distribusi pendapatan menentukan struktur permintaan perumahan

Distribusi pendapatan pada akhirnya membentuk struktur permintaan dalam pasar perumahan. Jika sebagian besar rumah tangga berada pada kelompok pendapatan tertentu, maka permintaan hunian juga akan terkonsentrasi pada kisaran harga yang dapat dijangkau oleh kelompok tersebut.

Dalam banyak kasus, developer terkadang terlalu fokus pada sisi pengembangan produk—seperti desain rumah, fasilitas kawasan, atau potensi kenaikan harga tanah—tanpa sepenuhnya mempertimbangkan apakah harga akhir produk masih sesuai dengan kemampuan beli masyarakat di kawasan tersebut.

Padahal dalam jangka panjang, pasar properti selalu mengikuti struktur ekonomi masyarakat. Ketika harga rumah bergerak jauh lebih cepat dibandingkan pertumbuhan pendapatan rumah tangga, maka jarak antara keduanya akan semakin melebar. Pada titik tertentu, kondisi ini dapat menyebabkan penurunan penyerapan pasar karena jumlah pembeli potensial menjadi semakin terbatas.

Karena itu, memahami distribusi pendapatan masyarakat bukan sekadar isu statistik ekonomi. Bagi developer maupun investor properti, informasi ini sebenarnya merupakan salah satu kunci untuk membaca struktur permintaan pasar perumahan secara lebih akurat. Struktur pendapatan pada akhirnya menentukan segmen harga mana yang memiliki basis permintaan terbesar di suatu wilayah.

Memetakan Keterjangkauan Hunian dengan Price-to-Income Ratio

Konsep dasar price-to-income ratio dalam ekonomi perumahan

Dalam analisis ekonomi perumahan, salah satu indikator yang paling sering digunakan untuk memahami keterjangkauan hunian adalah price-to-income ratio. Rasio ini menggambarkan hubungan antara harga rumah dengan pendapatan tahunan rumah tangga. Secara sederhana, indikator ini menjawab satu pertanyaan penting: berapa tahun pendapatan yang dibutuhkan oleh sebuah rumah tangga untuk membeli sebuah rumah.

Sebagai contoh, jika harga rumah sebesar 600 juta rupiah dan pendapatan rumah tangga per tahun sebesar 150 juta rupiah, maka rasio price-to-income berada di angka empat. Artinya, harga rumah tersebut setara dengan empat kali pendapatan tahunan rumah tangga. Semakin tinggi rasio ini, semakin sulit sebuah rumah tangga untuk membeli rumah tanpa dukungan pembiayaan yang signifikan.

Indikator ini banyak digunakan oleh ekonom perumahan karena memberikan gambaran yang relatif sederhana tetapi cukup akurat mengenai kondisi keterjangkauan pasar perumahan. Dengan melihat rasio antara harga rumah dan pendapatan masyarakat, kita dapat memahami apakah harga properti masih berada dalam batas yang realistis bagi mayoritas rumah tangga.

Rasio yang dianggap sehat dalam pasar properti

Dalam berbagai studi internasional mengenai pasar perumahan, terdapat konsensus umum mengenai batas keterjangkauan harga rumah. Secara umum, rasio price-to-income sekitar tiga hingga lima kali pendapatan tahunan dianggap masih berada dalam kondisi yang relatif sehat bagi pasar perumahan.

Jika rasio berada di bawah kisaran tersebut, pasar biasanya dianggap masih cukup terjangkau bagi masyarakat. Sebaliknya, ketika rasio meningkat jauh di atas angka tersebut, tekanan keterjangkauan biasanya mulai muncul. Dalam kondisi seperti itu, semakin banyak rumah tangga yang kesulitan membeli rumah, sehingga permintaan pasar dapat mulai melemah.

Laporan Demographia International Housing Affordability Study yang dirilis pada 20 Januari 2024 menunjukkan bahwa banyak kota besar di dunia kini menghadapi peningkatan rasio price-to-income yang cukup signifikan. Di beberapa kota global seperti Hong Kong, Sydney, dan Vancouver, rasio tersebut bahkan mencapai lebih dari sepuluh kali pendapatan tahunan rumah tangga, yang menunjukkan tingkat keterjangkauan yang sangat rendah.

Meskipun kondisi di Indonesia tidak setinggi kota-kota tersebut, tren kenaikan harga properti yang lebih cepat dibandingkan pertumbuhan pendapatan rumah tangga tetap menjadi perhatian dalam analisis pasar perumahan.

Baca Juga: Beyond Property: Pergeseran Makna Hunian & Properti Urban

Bagaimana rasio ini membantu membaca kemampuan beli masyarakat

Price-to-income ratio menjadi alat yang sangat berguna untuk memahami dinamika permintaan dalam pasar perumahan. Dengan menggunakan indikator ini, kita dapat memetakan kisaran harga rumah yang masih realistis bagi kelompok pendapatan tertentu.

Misalnya, jika rata-rata pendapatan rumah tangga di suatu kawasan berada pada tingkat tertentu, maka kisaran harga rumah yang dapat dijangkau oleh masyarakat di kawasan tersebut juga dapat diperkirakan melalui rasio keterjangkauan tersebut. Pendekatan ini membantu menjelaskan mengapa beberapa segmen harga rumah memiliki permintaan yang relatif stabil, sementara segmen lain justru mengalami kesulitan penyerapan pasar.

Dalam konteks pasar perumahan Indonesia, pendekatan ini juga membantu menjelaskan mengapa rumah pada segmen harga tertentu sering kali lebih mudah terjual dibandingkan rumah pada segmen harga yang lebih tinggi. Ketika harga rumah berada dalam kisaran yang masih sesuai dengan kemampuan pendapatan rumah tangga, pasar biasanya mampu menyerap produk tersebut dengan lebih cepat.

Sebaliknya, ketika harga rumah bergerak jauh di atas kemampuan pendapatan mayoritas masyarakat, maka jumlah pembeli potensial akan menyusut secara signifikan. Dalam kondisi seperti ini, developer sering menghadapi situasi di mana proyek yang dibangun terlihat menarik secara konsep, tetapi membutuhkan waktu yang jauh lebih lama untuk terserap pasar.

Pendekatan berbasis keterjangkauan seperti inilah yang membantu menjelaskan bahwa dinamika pasar properti tidak hanya dipengaruhi oleh faktor lokasi atau kualitas proyek, tetapi juga oleh hubungan yang lebih mendasar antara harga rumah dan kemampuan ekonomi masyarakat.

Estimasi Kisaran Harga Rumah Berdasarkan Daya Beli

Menghubungkan distribusi pendapatan dengan harga rumah

Setelah memahami konsep keterjangkauan hunian melalui price-to-income ratio, langkah berikutnya adalah melihat bagaimana struktur pendapatan masyarakat dapat diterjemahkan ke dalam kisaran harga rumah yang realistis di pasar. Pendekatan ini penting karena harga rumah pada akhirnya tidak hanya ditentukan oleh biaya pengembangan, tetapi juga oleh kemampuan finansial masyarakat yang menjadi target pembelinya.

Jika sebagian besar rumah tangga berada pada tingkat pendapatan tertentu, maka permintaan hunian secara alami akan terkonsentrasi pada kisaran harga yang sesuai dengan kemampuan kelompok tersebut. Dalam konteks ini, hubungan antara distribusi pendapatan dan harga rumah menjadi kunci untuk memahami dinamika pasar perumahan.

Sebagai ilustrasi sederhana dalam analisis keterjangkauan hunian, jika sebuah rumah tangga memiliki pendapatan sekitar 12–13 juta rupiah per bulan atau sekitar 150 juta rupiah per tahun, maka harga rumah yang berada dalam kisaran empat kali pendapatan tahunan akan berada di sekitar 600 juta rupiah. Rasio ini masih berada dalam kisaran keterjangkauan yang umum dipakai dalam berbagai studi perumahan, yakni sekitar 3–5 kali pendapatan tahunan. Ini adalah ilustrasi metodologis untuk membaca affordability, bukan klaim angka pendapatan nasional tertentu.

Kapasitas cicilan KPR berdasarkan pendapatan rumah tangga

Selain menggunakan price-to-income ratio, analisis keterjangkauan hunian juga dapat dilihat dari kapasitas cicilan rumah tangga. Dalam praktik pembiayaan perumahan, rumah tangga umumnya baru dianggap cukup aman bila beban cicilan masih menyisakan ruang untuk konsumsi rutin, pendidikan, kesehatan, dan kebutuhan rumah tangga lain. Karena itu, logika affordability tidak cukup hanya berhenti pada harga rumah, tetapi juga harus dikaitkan dengan kemampuan mencicil setiap bulan.

Sebagai ilustrasi, jika sebuah rumah tangga memiliki pendapatan bulanan sekitar 12 juta rupiah, maka kisaran cicilan yang masih relatif masuk akal biasanya berada di sekitar 3–4 juta rupiah per bulan. Dengan tenor KPR belasan hingga puluhan tahun, kapasitas cicilan seperti ini umumnya akan mengarah pada rumah di kisaran beberapa ratus juta rupiah, bukan di level harga yang terlalu jauh di atasnya. Karena itu, saat harga rumah naik lebih cepat daripada pertumbuhan pendapatan, ruang keterjangkauan akan menyempit dan pasar mulai kehilangan basis pembeli yang cukup besar.

Konteks ini penting karena menurut Bank Indonesia dalam Survei Harga Properti Residensial (SHPR) Triwulan IV 2025 yang dirilis 6 Februari 2026, mayoritas pembelian rumah di pasar primer masih dilakukan melalui skema Kredit Pemilikan Rumah (KPR), dengan pangsa 70,88% dari total skema pembelian. Pada saat yang sama, BI juga mencatat total nilai KPR pada triwulan IV 2025 tumbuh 7,05% secara tahunan, meski melambat dibanding triwulan sebelumnya. Artinya, kemampuan rumah tangga dalam mengakses pembiayaan perbankan tetap menjadi faktor utama yang menentukan daya serap pasar perumahan.

Baca Juga: 4 Tren Properti Global 2035: Sinyal Buat Indonesia

Kisaran harga hunian yang realistis bagi setiap segmen pasar

Dengan menggabungkan distribusi pendapatan masyarakat, kapasitas cicilan rumah tangga, dan konsep keterjangkauan harga rumah, kita dapat mulai melihat gambaran yang lebih jelas mengenai struktur harga pasar perumahan.

Pada lapisan terbawah, terdapat rumah dengan harga relatif rendah yang umumnya beririsan dengan program perumahan pemerintah. Segmen ini memiliki basis permintaan yang sangat besar karena ditopang oleh kelompok rumah tangga berpendapatan rendah yang jumlahnya dominan dalam struktur pasar. Di atasnya, terdapat rumah komersial menengah yang menjadi target utama kelas menengah perkotaan. Justru di segmen inilah aktivitas pasar biasanya paling hidup, karena harga rumah masih berada dalam jangkauan rumah tangga yang memiliki pendapatan stabil dan akses ke KPR.

Sementara itu, rumah dengan harga yang lebih tinggi memang tetap memiliki pasar, tetapi jumlah pembelinya secara struktural jauh lebih kecil. Kondisi ini sejalan dengan data SHPR Triwulan IV 2025 Bank Indonesia, dirilis 6 Februari 2026, yang menunjukkan bahwa secara tahunan penjualan rumah primer tumbuh 7,83%, ditopang oleh penjualan rumah tipe kecil yang tumbuh 17,32% dan rumah tipe menengah yang tumbuh 4,84%, sementara rumah tipe besar masih terkontraksi 10,95%. Data ini memperlihatkan bahwa penyerapan pasar memang lebih kuat pada segmen yang lebih dekat dengan struktur daya beli mayoritas rumah tangga.

Karena itu, ketika artikel ini menempatkan kisaran 300–750 juta rupiah sebagai salah satu area paling realistis bagi pasar rumah komersial, argumennya bukan sekadar asumsi editorial. Ia bertumpu pada logika dasar pasar perumahan: harga harus bertemu dengan distribusi pendapatan, kapasitas cicilan, dan akses pembiayaan. Saat titik temu itu terjadi, penjualan cenderung bergerak. Saat tidak terjadi, proyek akan jauh lebih sulit terserap pasar.

Memahami Struktur Daya Beli: B40, M40, dan T20

Bagaimana distribusi pendapatan membentuk struktur pasar perumahan? Untuk memahami mengapa sebagian segmen rumah relatif mudah terjual sementara segmen lain berjalan jauh lebih lambat, kita perlu melihat struktur pasar dari sisi yang lebih mendasar, yaitu distribusi pendapatan rumah tangga.

Dalam analisis ekonomi pembangunan, distribusi pendapatan sering dibagi ke dalam beberapa kelompok berdasarkan posisi rumah tangga dalam keseluruhan struktur ekonomi. Pendekatan ini membantu menjelaskan bagaimana daya beli masyarakat terdistribusi dan bagaimana struktur tersebut memengaruhi pola permintaan dalam berbagai sektor, termasuk pasar perumahan.

Di beberapa negara seperti Malaysia, pembagian ini dikenal dengan istilah B40, M40, dan T20. Istilah tersebut merujuk pada posisi rumah tangga dalam distribusi pendapatan nasional.

B40: 40 persen rumah tangga dengan pendapatan terendah

Kelompok B40 (Bottom 40) merujuk pada 40 persen rumah tangga dengan pendapatan terendah dalam struktur ekonomi. Kelompok ini umumnya memiliki kemampuan finansial yang terbatas untuk membeli rumah di pasar komersial.

Karena itu, sebagian besar rumah tangga pada kelompok ini biasanya bergantung pada program perumahan bersubsidi yang disediakan pemerintah. Program seperti FLPP dan rumah subsidi dirancang untuk membantu kelompok masyarakat ini memperoleh akses terhadap hunian yang lebih terjangkau.

Dalam konteks pasar properti Indonesia, segmen rumah pada kelompok ini biasanya berada pada kisaran harga yang relatif rendah dan sering kali hanya dapat diwujudkan melalui intervensi kebijakan pemerintah.

M40: 40 persen rumah tangga dengan pendapatan menengah

Di atas kelompok tersebut terdapat M40 (Middle 40), yaitu 40 persen rumah tangga dengan tingkat pendapatan menengah dalam struktur ekonomi.

Kelompok inilah yang dalam praktiknya menjadi tulang punggung utama pasar perumahan komersial. Rumah tangga pada kelompok ini biasanya memiliki pendapatan yang relatif stabil, akses terhadap pembiayaan perbankan, serta kebutuhan hunian yang meningkat seiring perubahan fase kehidupan seperti pernikahan, pertumbuhan keluarga, atau kebutuhan hunian yang lebih baik.

Karena jumlahnya cukup besar dalam struktur masyarakat, kelompok M40 sering menjadi target utama developer dalam mengembangkan proyek perumahan komersial.

T20: 20 persen rumah tangga dengan pendapatan tertinggi

Kelompok terakhir adalah T20 (Top 20), yaitu 20 persen rumah tangga dengan pendapatan tertinggi dalam struktur ekonomi.

Rumah tangga dalam kelompok ini memiliki fleksibilitas finansial yang jauh lebih besar dalam menentukan pilihan hunian. Mereka tidak hanya membeli rumah sebagai tempat tinggal, tetapi juga sebagai aset investasi atau bagian dari portofolio kekayaan.

Namun dari sisi jumlah populasi, kelompok ini jauh lebih kecil dibandingkan kelompok menengah. Karena itu, meskipun harga rumah pada segmen ini jauh lebih tinggi, ukuran pasar yang tersedia secara struktural juga jauh lebih terbatas.

Mengapa konsep ini penting untuk membaca pasar perumahan, Walaupun istilah B40, M40, dan T20 belum terlalu umum digunakan dalam diskusi ekonomi di Indonesia, pendekatan ini sebenarnya cukup membantu untuk memahami struktur permintaan dalam pasar perumahan.

Dalam praktiknya, pasar perumahan Indonesia secara tidak langsung sudah mengikuti pola tersebut. Program rumah subsidi pada dasarnya menarget kelompok B40, sementara pasar rumah komersial developer sebagian besar bergantung pada daya beli kelompok M40. Di sisi lain, rumah dengan harga tinggi biasanya hanya dapat dijangkau oleh kelompok T20, yang jumlahnya secara struktural jauh lebih kecil.

Dengan memahami bagaimana distribusi pendapatan masyarakat terbentuk, kita dapat melihat bahwa dinamika pasar perumahan pada akhirnya tidak hanya ditentukan oleh harga tanah atau biaya pembangunan, tetapi juga oleh struktur daya beli masyarakat yang menjadi target pasar.

Membaca Keterjangkauan Harga Rumah Berdasarkan Struktur Pendapatan

Setelah memahami bagaimana distribusi pendapatan masyarakat terbagi dalam kelompok B40, M40, dan T20, langkah berikutnya adalah melihat bagaimana harga rumah berhubungan dengan kemampuan beli masing-masing kelompok tersebut.

Dalam analisis pasar perumahan, hubungan antara harga rumah dan pendapatan biasanya diukur menggunakan indikator price-to-income ratio, yaitu perbandingan antara harga rumah dengan pendapatan median tahunan rumah tangga.

Secara umum, rasio ini dapat dibaca dalam tiga zona utama. Pada kisaran 3 hingga 5 kali pendapatan tahunan, rumah masih relatif terjangkau. Pada kisaran 6 hingga 10 kali pendapatan tahunan, keterjangkauannya mulai berat bagi pasar. Sementara itu, pada kisaran di atas 10 hingga 15 kali pendapatan tahunan, keterjangkauan biasanya rendah dan pasar menjadi sangat sempit.

Dengan kerangka ini, keterjangkauan harga rumah untuk masing-masing kelompok pendapatan dapat dipetakan dengan lebih jelas.

Baca Juga: Harga Properti Jakarta Selatan | Analisa NJOP, Prediksi 2026

B40: keterjangkauan terbatas dan bergantung pada rumah subsidi

Kelompok B40, yaitu 40 persen rumah tangga dengan pendapatan terendah, memiliki kemampuan beli yang paling terbatas dalam pasar perumahan.

Jika digunakan pendekatan pendapatan median sekitar 5 juta rupiah per bulan, maka pendapatan tahunan rumah tangga berada di sekitar 60 juta rupiah per tahun.

Dengan menggunakan indikator price-to-income ratio, maka keterjangkauan harga rumah bagi kelompok ini berada pada kisaran berikut.

Pada rasio 3–5 kali pendapatan, harga rumah berada di sekitar Rp180 juta hingga Rp300 juta. Pada kisaran ini rumah masih berada dalam batas keterjangkauan yang relatif realistis bagi kelompok berpendapatan rendah.

Pada rasio 6–10 kali pendapatan, harga rumah berada di sekitar Rp360 juta hingga Rp600 juta. Pada level ini keterjangkauan mulai menjadi berat bagi sebagian besar rumah tangga B40.

Pada rasio di atas 10 hingga 15 kali pendapatan, harga rumah berada di sekitar Rp600 juta hingga Rp900 juta. Pada kisaran ini rumah umumnya sudah berada di luar jangkauan sebagian besar rumah tangga B40.

Kondisi ini menjelaskan mengapa kelompok B40 sangat bergantung pada program rumah subsidi pemerintah, karena harga rumah komersial sering kali berada di atas kemampuan beli mereka.

M40: basis pasar rumah komersial

Kelompok M40, yaitu 40 persen rumah tangga dengan pendapatan menengah, merupakan basis terbesar pasar rumah komersial di Indonesia.

Jika digunakan pendekatan pendapatan median sekitar 12 juta rupiah per bulan, maka pendapatan tahunan rumah tangga berada pada kisaran 144 juta rupiah per tahun.

Dengan menggunakan kerangka price-to-income ratio, maka keterjangkauan harga rumah pada kelompok ini dapat dipetakan sebagai berikut.

Pada rasio 3–5 kali pendapatan, harga rumah berada di sekitar Rp432 juta hingga Rp720 juta. Pada kisaran inilah pasar rumah komersial biasanya memiliki daya serap yang paling kuat. Rentang harga ini juga menjelaskan mengapa banyak proyek perumahan di kisaran Rp300 juta hingga Rp750 juta cenderung memiliki pergerakan penjualan yang lebih stabil.

Pada rasio 6–10 kali pendapatan, harga rumah berada di sekitar Rp864 juta hingga Rp1,44 miliar. Pada kisaran ini keterjangkauan mulai menurun. Rumah masih dapat terjual, tetapi pembelinya menjadi lebih terbatas.

Pada rasio di atas 10 hingga 15 kali pendapatan, harga rumah berada di sekitar Rp1,44 miliar hingga Rp2,16 miliar. Pada level ini rumah mulai berada di luar jangkauan sebagian besar rumah tangga kelas menengah.

T20: pasar rumah menengah atas dan premium

Kelompok T20, yaitu 20 persen rumah tangga dengan pendapatan tertinggi, menjadi basis pasar bagi rumah menengah atas hingga premium.

Jika digunakan pendekatan pendapatan median sekitar 30 juta rupiah per bulan, maka pendapatan tahunan rumah tangga berada pada kisaran 360 juta rupiah per tahun. Dengan pendekatan yang sama, keterjangkauan harga rumah bagi kelompok ini dapat dipetakan sebagai berikut.

Pada rasio 3–5 kali pendapatan, harga rumah berada di sekitar Rp1,08 miliar hingga Rp1,8 miliar. Pada kisaran ini rumah masih memiliki daya serap yang relatif cukup kuat pada pasar menengah atas.

Pada rasio 6–10 kali pendapatan, harga rumah berada di sekitar Rp2,16 miliar hingga Rp3,6 miliar. Pada level ini pasar mulai menyempit karena jumlah pembeli potensial menjadi lebih terbatas.

Pada rasio di atas 10 hingga 15 kali pendapatan, harga rumah berada di sekitar Rp3,6 miliar hingga Rp5,4 miliar. Pada titik ini pasar biasanya menjadi sangat sempit dan cenderung sepi peminat, karena hanya dapat dijangkau oleh sebagian kecil rumah tangga dengan pendapatan sangat tinggi atau kekayaan aset besar.

Konklusi keterjangkauan pasar rumah komersial

Jika pembacaan price-to-income ratio pada kelompok M40 dan T20 disederhanakan ke dalam peta pasar yang lebih praktis, maka terlihat bahwa pasar rumah komersial Indonesia sebenarnya memiliki batas daya serap yang cukup jelas.

Pada kisaran rasio 3 hingga 5 kali pendapatan median tahunan, rumah masih berada dalam zona keterjangkauan yang relatif sehat. Dalam praktik pasar, area ini kurang lebih berkumpul pada rentang harga sekitar Rp500 juta hingga Rp2 miliar. Pada level inilah rumah masih memiliki basis pembeli yang cukup nyata, baik dari kelompok menengah yang menjadi tulang punggung pasar maupun dari segmen atas yang masih memiliki ruang beli yang cukup kuat. Karena itu, rumah pada kisaran harga ini umumnya masih memiliki daya serap yang relatif lebih baik.

Namun ketika harga rumah mulai bergerak ke kisaran Rp2 miliar hingga Rp3,5 miliar, tingkat keterjangkauannya mulai menurun dan daya serap pasar biasanya mulai melemah. Rumah pada level ini memang masih dapat terjual, tetapi pembelinya semakin terbatas dan tidak lagi seluas segmen di bawahnya. Di titik ini pasar mulai bergeser dari pasar yang cukup lebar menjadi pasar yang jauh lebih selektif.

Baca Juga : Krisis Properti Global dan Paradoks Pembangunan

Sementara itu, ketika harga rumah telah bergerak di atas Rp3,5 miliar, pasar biasanya menjadi jauh lebih terbatas. Pada kisaran inilah transaksi cenderung lebih sepi dibandingkan rumah pada segmen harga menengah, karena pembelinya hanya berasal dari kelompok rumah tangga dengan pendapatan sangat tinggi atau yang memiliki akumulasi aset besar. Dengan kata lain, semakin tinggi harga rumah bergerak menjauh dari struktur pendapatan mayoritas pasar, semakin kecil pula daya serap yang bisa diharapkan.

Dari sini terlihat bahwa masalah utama pasar perumahan bukan semata-mata terletak pada mahal atau murahnya harga rumah, tetapi pada apakah harga tersebut masih bertemu dengan kemampuan beli segmen pasar yang cukup besar. Selama rumah masih berada pada rentang harga yang sesuai dengan basis pembeli M40 dan sebagian T20, pasar masih memiliki ruang gerak. Namun ketika harga terlalu jauh naik ke atas, pasar akan semakin sempit dan transaksi pun cenderung melambat.

Ketika Harga Rumah Tidak Sejalan dengan Daya Beli Pasar

Ketidaksesuaian antara harga rumah dan struktur pendapatan masyarakat

Salah satu kesalahan yang cukup sering terjadi dalam pengembangan proyek perumahan adalah ketika harga rumah ditentukan terutama berdasarkan biaya tanah dan biaya pembangunan, sementara kemampuan beli pasar tidak dianalisis secara mendalam.

Dalam banyak kasus, developer membeli tanah pada harga tertentu, kemudian menambahkan biaya konstruksi, biaya infrastruktur, dan margin keuntungan. Dari pendekatan ini muncul harga jual rumah yang secara bisnis mungkin masuk akal dari sisi proyek, tetapi belum tentu selaras dengan struktur daya beli masyarakat yang menjadi target pasar.

Di sinilah ketidaksesuaian mulai terjadi. Ketika harga rumah bergerak terlalu jauh di atas kemampuan finansial kelompok pembeli utama, pasar biasanya tidak merespons sebagaimana yang diharapkan. Produk mungkin terlihat menarik secara desain, lokasi mungkin dianggap strategis, tetapi jika harga rumah tidak berada dalam kisaran yang sesuai dengan kemampuan beli mayoritas rumah tangga, daya serap pasar akan tetap terbatas.

Contoh mismatch antara harga produk dan struktur pasar

Fenomena ini sering terlihat pada proyek perumahan yang menargetkan segmen harga menengah atas di lokasi yang sebenarnya didominasi oleh kelas menengah.

Dalam situasi seperti ini, harga rumah sering kali berada pada rasio 6 hingga 10 kali pendapatan tahunan rumah tangga, bahkan dalam beberapa kasus mencapai lebih dari 10 kali pendapatan. Secara teori keterjangkauan perumahan, rasio tersebut sudah berada pada zona keterjangkauan yang rendah.

Akibatnya, basis pembeli potensial menjadi jauh lebih kecil dibandingkan dengan ekspektasi awal proyek. Rumah tetap dapat terjual, tetapi kecepatannya jauh lebih lambat dibandingkan proyek yang berada dalam kisaran harga yang lebih sesuai dengan daya beli pasar.

Fenomena ini bukan hanya terjadi di satu kota atau satu proyek tertentu. Di banyak wilayah perkotaan, pola yang sama sering muncul: ketika harga rumah mulai bergerak terlalu jauh dari struktur pendapatan masyarakat di sekitarnya, proyek cenderung mengalami penyerapan yang lebih lambat.

Harga tanah bukan satu-satunya penentu harga rumah

Dalam industri properti, harga tanah sering dianggap sebagai faktor utama yang menentukan harga jual rumah. Memang benar bahwa harga tanah memiliki pengaruh besar terhadap struktur biaya proyek. Namun dari perspektif pasar, harga tanah sebenarnya bukan satu-satunya faktor yang menentukan apakah sebuah proyek akan berhasil atau tidak.

Pasar perumahan pada akhirnya tidak ditentukan oleh biaya produksi, tetapi oleh kemampuan beli konsumen yang menjadi targetnya.

Jika harga rumah terlalu tinggi dibandingkan dengan struktur pendapatan masyarakat di wilayah tersebut, pasar tidak akan secara otomatis menyesuaikan diri hanya karena proyek memiliki biaya yang besar. Dalam situasi seperti ini, justru developer yang biasanya harus menyesuaikan strategi produk atau struktur harga agar kembali selaras dengan daya beli pasar.

Baca Juga: Harga Rumah 2025 Melambat, Cek Proyeksi Properti 2035

Mengapa banyak proyek perumahan berjalan lambat

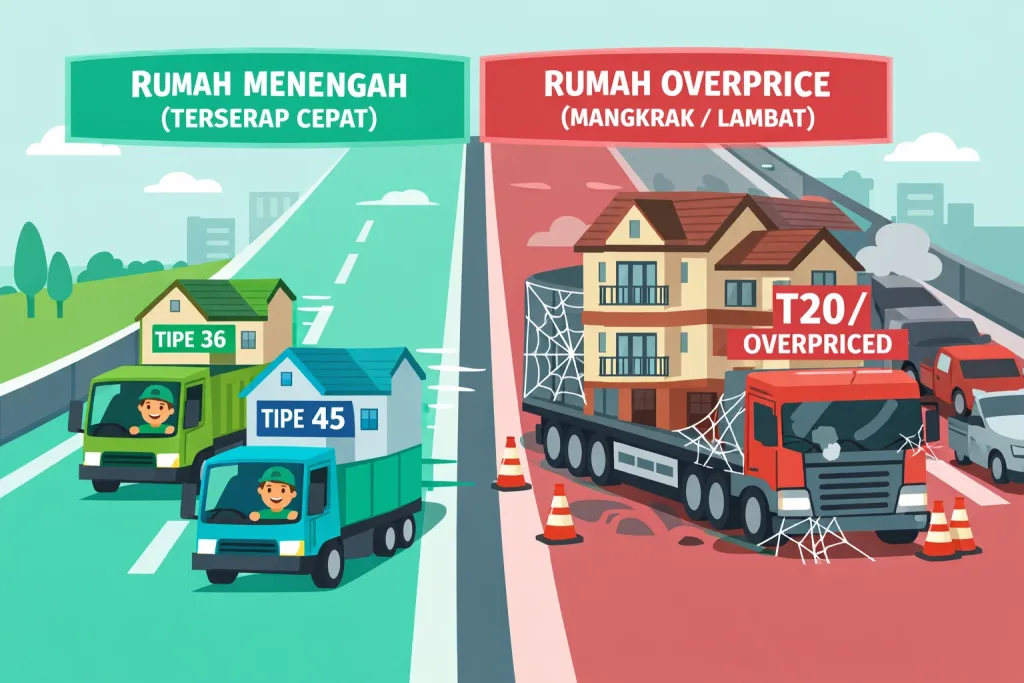

Fenomena proyek perumahan yang berjalan lambat sering kali bukan semata-mata karena kondisi ekonomi yang sedang melemah, tetapi juga karena harga rumah yang tidak sepenuhnya selaras dengan struktur daya beli masyarakat.

Ketika proyek berada dalam kisaran harga yang sesuai dengan kemampuan kelompok M40, basis pembeli potensial menjadi sangat besar dan proyek biasanya dapat terserap dengan relatif stabil. Namun ketika harga rumah bergerak ke level yang hanya dapat dijangkau oleh sebagian kecil kelompok T20, pasar secara alami menjadi jauh lebih sempit.

Inilah sebabnya mengapa rumah dengan harga di bawah satu miliar rupiah sering kali memiliki pergerakan yang lebih stabil dibandingkan rumah pada kisaran harga di atas tiga hingga lima miliar rupiah. Bukan karena rumah mahal tidak memiliki pasar, tetapi karena jumlah pembelinya secara struktural jauh lebih sedikit.

Pasar properti pada akhirnya ditentukan oleh daya beli

Pada akhirnya, dinamika pasar perumahan selalu kembali pada prinsip dasar ekonomi yang sederhana: harga harus bertemu dengan daya beli masyarakat.

Developer dapat membangun rumah dengan berbagai konsep, lokasi dapat terus berkembang, dan infrastruktur dapat terus diperbaiki. Namun jika harga rumah tidak berada dalam kisaran yang selaras dengan struktur pendapatan masyarakat yang menjadi target pasar, penjualan biasanya akan tetap menghadapi tantangan.

Dengan memahami hubungan antara distribusi pendapatan, price-to-income ratio, dan struktur harga rumah, kita dapat melihat bahwa keberhasilan sebuah proyek perumahan tidak hanya ditentukan oleh kualitas produk, tetapi juga oleh kemampuan membaca struktur daya beli pasar secara realistis.

Pasar Perumahan pada Akhirnya Ditentukan oleh Daya Beli

Jika seluruh pembahasan dalam artikel ini dilihat secara menyeluruh, maka dinamika pasar perumahan sebenarnya mengikuti pola yang cukup jelas. Pasar tidak bergerak secara acak, melainkan mengikuti struktur daya beli masyarakat yang menjadi basis pembeli rumah.

Distribusi pendapatan rumah tangga membentuk lapisan pasar yang berbeda. Kelompok B40 menjadi basis utama bagi rumah bersubsidi yang didukung oleh program pemerintah. Kelompok M40 menjadi tulang punggung pasar rumah komersial karena jumlah rumah tangganya besar dan memiliki akses terhadap pembiayaan perbankan. Sementara itu kelompok T20 menjadi pasar bagi rumah menengah atas dan premium, meskipun jumlah pembelinya secara struktural jauh lebih kecil.

Kerangka price-to-income ratio membantu menjelaskan bagaimana keterjangkauan harga rumah berubah seiring meningkatnya harga properti. Pada kisaran 3 hingga 5 kali pendapatan median rumah tangga, pasar biasanya masih memiliki daya serap yang relatif kuat. Namun ketika harga rumah mulai bergerak ke kisaran 6 hingga 10 kali pendapatan, pasar mulai menyempit karena jumlah pembeli potensial semakin terbatas. Ketika rasio harga rumah telah mencapai 10 hingga 15 kali pendapatan tahunan, pasar biasanya menjadi sangat selektif dan dalam banyak kasus terlihat jauh lebih sepi dibandingkan segmen harga yang lebih rendah.

Data penjualan rumah dari Survei Harga Properti Residensial Bank Indonesia Triwulan IV 2025 yang dirilis pada 6 Februari 2026 juga menunjukkan pola yang serupa. Penjualan rumah kecil dan menengah masih menunjukkan pertumbuhan yang lebih kuat, sementara rumah besar cenderung mengalami kontraksi. Pola ini mencerminkan bahwa segmen harga yang lebih selaras dengan daya beli masyarakat memiliki basis pasar yang jauh lebih luas.

Dalam praktiknya, pengembangan proyek perumahan sering kali dimulai dari perhitungan biaya tanah dan biaya pembangunan. Pendekatan ini memang penting dari sisi kelayakan proyek, tetapi dari perspektif pasar, harga rumah pada akhirnya tidak ditentukan oleh biaya produksi semata. Pasar selalu kembali pada satu pertanyaan yang lebih mendasar: apakah harga rumah tersebut masih berada dalam jangkauan kemampuan beli masyarakat yang menjadi targetnya.

Baca Juga: Analisis Harga Properti Indonesia: Panduan Harga & Investasi

Di sinilah pentingnya membaca pasar perumahan tidak hanya dari sisi produk, tetapi juga dari sisi struktur ekonomi masyarakat. Ketika harga rumah berada dalam kisaran yang selaras dengan kemampuan beli kelompok yang menjadi target pasar, proyek biasanya memiliki peluang penyerapan yang jauh lebih baik. Sebaliknya, ketika harga bergerak terlalu jauh dari struktur daya beli masyarakat, proyek sering kali menghadapi tantangan penjualan yang lebih besar.

Dengan kata lain, di balik semua dinamika industri properti, ada satu prinsip yang hampir selalu berlaku: pasar perumahan pada akhirnya ditentukan oleh daya beli.

“Dalam pasar perumahan, harga tanah bisa naik dan konsep proyek bisa berubah, tetapi satu hal tidak pernah berubah: rumah hanya akan terjual ketika harganya bertemu dengan daya beli masyarakat.”

Daftar Pustaka

- Bank Indonesia — Survei Harga Properti Residensial (SHPR) Triwulan IV 2025, 14 Februari 2026

- Badan Pusat Statistik (BPS) — Profil Kemiskinan dan Distribusi Pendapatan di Indonesia, 15 Januari 2026

- Demographia — Demographia International Housing Affordability 2024, 19 Februari 2024

- OECD — Housing Affordability and Housing Policies, 21 September 2023

- World Bank — Unlocking Indonesia’s Housing Potential: Housing Sector Review, 2023

Komentar