Mengapa Indonesia Memasuki Era Baru Pembiayaan Hunian

Rooma21.com, Jakarta – Selama tiga dekade terakhir, kepemilikan rumah di Indonesia tidak pernah menjadi isu kecil. Pertumbuhan harga rumah yang melaju lebih cepat dibanding kenaikan gaji pekerja menjadikan hunian sebagai tantangan generasi, terutama bagi pekerja muda dan pekerja urban. Di saat yang sama, meski kebutuhan akan skema alternatif seperti rent-to-own semakin mendesak, negara sebenarnya memiliki beberapa skema dukungan formal untuk perumahan, tetapi masing-masing bekerja dalam koridor yang terpisah sesuai kelompok pesertanya.

Untuk aparatur sipil negara (ASN), tabungan perumahan yang dahulu dikelola Bapertarum telah bertransformasi menjadi Tapera sesuai amanat Undang-Undang Nomor 4 Tahun 2016. Perubahan ini menandai reposisi besar: dari sekadar tabungan perumahan PNS menjadi skema jangka panjang yang diharapkan dapat mendukung akses pembiayaan hunian ASN secara lebih terstruktur. Namun dalam praktiknya, Tapera baru berjalan untuk kalangan ASN dan belum menyentuh pekerja swasta, BUMN, maupun pekerja informal. Dengan demikian, cakupan Tapera saat ini masih bersifat administratif dan terbatas pada kebutuhan ASN, sementara dinamika pasar perumahan yang lebih luas berada di luar mekanismenya.

Di luar ASN, dukungan pembiayaan hunian justru dipegang oleh lembaga lain. Untuk pekerja swasta dan BUMN, BPJS Ketenagakerjaan menyediakan akses melalui Jaminan Hari Tua (JHT) dan Manfaat Layanan Tambahan (MLT). Skema ini memungkinkan peserta menarik sebagian saldo JHT untuk uang muka rumah atau mengakses bunga KPR yang lebih rendah melalui kerja sama dengan bank penyalur. Sementara itu, bagi TNI dan Polri, perlindungan sosial dan tabungan hari tua berada di bawah ASABRI, yang mandatnya bukan pembiayaan rumah secara langsung, melainkan kesejahteraan jangka panjang personel dan keluarganya.

Baca Juga : Rent-to-Own Malaysia: HouzKEY & Islamic Finance

Pada kelompok MBR, program FLPP membantu menyediakan akses kepemilikan rumah bersubsidi. Tetapi program ini memiliki batas harga dan syarat ketat, yang membuat banyak pekerja di kota besar “tidak masuk ke dalam kotak”: terlalu tinggi untuk subsidi, tetapi terlalu rendah untuk jangkauan KPR komersial. Di titik inilah terlihat betapa sistem pembiayaan hunian Indonesia masih terbagi-bagi menurut kelompok pekerja, dan belum menciptakan satu jalur transisi yang utuh dan adaptif terhadap perubahan ekonomi modern.

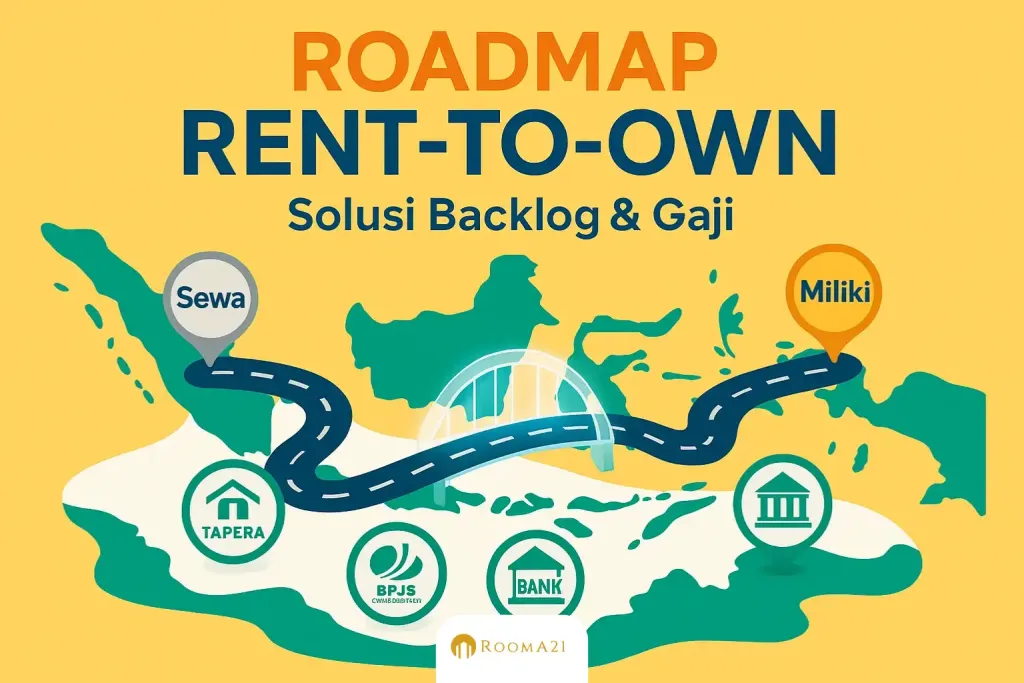

Ketika tapungan perumahan ASN berjalan di Tapera, pekerja swasta bertumpu pada BPJS TK, dan TNI–Polri memiliki struktur JHT sendiri melalui ASABRI, kita melihat satu pola besar: seluruh instrumen ini kuat di sisi akumulasi dana, tetapi tidak memberikan mekanisme pembiayaan yang fleksibel dan progresif sesuai kebutuhan generasi muda yang penghasilannya masih dalam fase bertumbuh. Di sinilah model rent-to-own (RTO) menemukan relevansinya sebagai solusi jembatan yang tidak dimiliki sistem saat ini.

RTO memungkinkan calon pembeli mengunci harga rumah lebih awal, menyewa dalam periode tertentu sambil membangun kelayakan KPR, dan memanfaatkan sebagian sewa sebagai akumulasi down payment. Pendekatan ini menjawab satu masalah mendasar yang tidak bisa ditangani oleh Tapera, BPJS TK, ASABRI, maupun FLPP: yaitu kebutuhan untuk mengakses rumah pada saat penghasilan masih terbatas, sebelum harga melesat terlalu jauh.

Artikel ini membuka pembahasan bahwa Indonesia membutuhkan desain pembiayaan hunian yang lebih adaptif terhadap perjalanan hidup pekerja muda. Model rent-to-own akan dianalisis sebagai salah satu bentuk inovasi yang menutup celah antara kemampuan hari ini dan peluang memiliki rumah di masa depan.

> “Generasi yang tumbuh dengan harga rumah yang berlari lebih cepat daripada gaji memerlukan sistem baru yang memberi mereka kesempatan mengejar ketertinggalan.”

Realita Pekerja Indonesia: Rumah Selalu Lebih Cepat Naik daripada Gaji

Di tengah pertumbuhan kota-kota besar Indonesia, kepemilikan rumah berubah menjadi perlombaan yang hampir mustahil dimenangkan oleh pekerja muda. Harga rumah tumbuh rata-rata 5–7 persen per tahun, sementara kenaikan gaji pekerja formal berada di kisaran 3–5 persen. Akibatnya, setiap tahun, jarak antara kemampuan membeli dan harga pasar semakin melebar. Di sinilah akar persoalan bermula: bukan karena pekerja tidak ingin memiliki rumah, tetapi karena sistem pembiayaan yang tersedia tidak bergerak setara dengan realita ekonomi mereka.

Di sektor pekerja formal, Indonesia sebenarnya memiliki empat jalur jaminan sosial yang besar. Namun keempatnya tidak dirancang sebagai mekanisme transisi kepemilikan rumah, melainkan sebagai instrumen kesejahteraan jangka panjang. Untuk PNS, skema Tapera menggantikan fungsi Bapertarum sebagai tabungan perumahan ASN, tetapi fokusnya masih pada tabungan jangka panjang dan belum menyentuh kebutuhan pekerja muda yang memerlukan akses lebih cepat. Bagi TNI–Polri, ASABRI menyediakan perlindungan sosial seperti tabungan hari tua dan jaminan kematian, namun bukan instrumen pembiayaan hunian langsung.

Sementara itu, pekerja swasta dan BUMN bergantung pada BPJS Ketenagakerjaan melalui Jaminan Hari Tua (JHT) dan Manfaat Layanan Tambahan (MLT). Skema ini sebenarnya paling mendekati solusi kepemilikan rumah karena memungkinkan penarikan sebagian JHT serta akses KPR dengan bunga di bawah komersial. Tetapi pemanfaatannya masih rendah. Dengan total dana kelolaan JHT yang melampaui 500 triliun rupiah, porsi penyaluran untuk pembiayaan hunian masih sangat kecil dibanding potensi. Di sisi lain, syarat seperti masa kepesertaan dan dokumen administratif membuat banyak pekerja muda tidak memenuhi kelayakan pada saat kebutuhan hunian sedang paling tinggi.

Baca Juga: Rent-to-Own Brunei:Negara Tanggung Risiko, Warga Punya Rumah

Untuk kelompok berpenghasilan rendah, FLPP menjadi penyelamat sekaligus batasan. Program ini hanya berlaku bagi rumah subsidi pada rentang harga tertentu dan mensyaratkan penghasilan tertentu. Pekerja informal yang penghasilannya tidak stabil, atau pekerja formal yang belum memenuhi kriteria slip gaji, seringkali tidak dapat mengaksesnya. Mereka terlalu “tinggi” untuk subsidi, namun terlalu “rendah” untuk KPR komersial. Celah ini terus membesar dan menciptakan kelompok rentan yang tidak tersentuh sistem apa pun.

Pola ini memperlihatkan satu kesimpulan: seluruh skema jaminan sosial Indonesia sebenarnya kuat di sisi pendanaan, tetapi tidak memberikan mekanisme transisi yang memungkinkan pekerja muda mendekati rumah secara bertahap. Sistem kita mengharuskan seseorang layak terlebih dahulu baru bisa mengajukan KPR, sementara kondisi realitas justru sebaliknya. Pekerja perlu rumah untuk meningkatkan stabilitas hidup, tetapi stabilitas hidup itu sendiri baru bisa dicapai setelah memiliki rumah. Sirkuitnya terbalik.

Ketimpangan inilah yang membuat model rent-to-own menemukan relevansinya. Di dalamnya terdapat dua logika yang belum ada pada sistem pembiayaan Indonesia saat ini. Pertama, tahap sewa-beli memberikan waktu bagi pekerja untuk memperbaiki skor kredit, memperpanjang masa kepesertaan BPJS TK, atau menstabilkan penghasilan tanpa kehilangan peluang terhadap rumah yang ingin mereka miliki. Kedua, sebagian sewa yang langsung terkonversi sebagai tabungan down payment menciptakan jembatan antara kemampuan hari ini dan kelayakan formal di masa depan.

Artikel ini akan membedah bagaimana struktur jaminan sosial kita bekerja, kelompok mana yang paling tidak terlayani, dan mengapa model rent-to-own menjadi salah satu jawaban yang paling rasional dalam menghadapi ketidakseimbangan antara gaji pekerja dan kenaikan harga rumah.

> “Ketika harga rumah berlari lebih cepat daripada kenaikan gaji, masalahnya bukan sekadar daya beli, tetapi kegagalan sistem menyediakan jembatan menuju kepemilikan.”

Masalah Data, Klasifikasi, dan Blind Spot Sistem Perumahan Indonesia

Di atas kertas, Indonesia memiliki beragam program pembiayaan hunian: FLPP untuk MBR, Tapera untuk ASN, MLT BPJS Ketenagakerjaan untuk pekerja swasta, serta skema KPR komersial untuk masyarakat umum. Namun semua program ini bertumpu pada satu asumsi besar: bahwa pemerintah mengetahui siapa yang mampu, siapa yang tidak mampu, siapa yang berhak, dan siapa yang berada di tengah-tengah. Asumsi ini terlihat sederhana, tetapi dalam realitas justru menjadi sumber berbagai ketidaktepatan kebijakan.

Masalah pertama terletak pada ketidakakuratan data penghasilan. Sebagian besar pekerja di Indonesia berada dalam kondisi semi-formal: memiliki penghasilan tetap tetapi tidak sepenuhnya tercatat; atau memiliki slip gaji, tetapi pendapatan realnya berfluktuasi. Di sektor swasta, jutaan pekerja mengandalkan tunjangan, komisi, lembur, atau insentif sebagai sumber pendapatan utama. Semua ini tidak tercermin dalam laporan resmi. Akibatnya, ketika mereka mengajukan KPR, penghasilan formal yang dinilai jauh di bawah kemampuan real, sementara kapasitas mencicil justru ditolak karena tidak memenuhi rasio kredit.

Masalah kedua adalah ketidaktepatan klasifikasi MBR. Definisi MBR yang menjadi dasar penyaluran FLPP sering kali tidak aktual dengan realitas pasar di kota besar. Seorang pekerja bergaji 6–8 juta rupiah di Jakarta, misalnya, secara administratif tidak termasuk MBR, tetapi secara riil tidak mungkin membeli rumah tanpa subsidi. Sebaliknya, di beberapa daerah, angka MBR justru terlalu tinggi dibanding harga rumah setempat. Ketidakselarasan ini membuat FLPP sering tidak tepat sasaran: rumah subsidi tidak berada di lokasi kebutuhan, sementara pekerja urban yang rentan justru tidak dapat mengaksesnya.

Masalah ketiga adalah blind spot pekerja informal dan freelance. Mereka menyumbang lebih dari separuh tenaga kerja nasional, tetapi hampir seluruh kebijakan perumahan dirancang untuk pekerja formal dengan slip gaji. Struktur penghasilan yang tidak tetap dicap sebagai “risiko tinggi”, padahal banyak dari mereka memiliki arus kas lebih besar dan lebih stabil daripada pekerja formal menengah. Sistem kita tidak mengenali mereka bukan karena mereka tidak mampu, melainkan karena sistemnya tidak punya mekanisme untuk menilai kemampuan mereka.

Masalah keempat adalah fragmentasi data lintas lembaga. BPJS TK, Tapera, ASABRI, Ditjen Pajak, BI-Checking, dan perbankan masing-masing memiliki basis data sendiri yang tidak pernah benar-benar terintegrasi. Tidak ada satu pun lembaga yang memiliki gambaran menyeluruh tentang kemampuan finansial seseorang. Ketika data terpecah, kebijakan perumahan pun ikut terpecah, sehingga desain pembiayaan sulit adaptif terhadap kondisi hidup pekerja yang dinamis.

Di atas semuanya, ada satu blind spot yang jauh lebih besar: sistem perumahan Indonesia tidak punya mekanisme transisi yang memahami perjalanan finansial seseorang dari awal bekerja hingga mapan. Sistem kita mengandaikan bahwa seseorang harus sudah layak KPR sebelum dapat masuk rumah, padahal kelayakan itu sendiri membutuhkan waktu untuk dibangun. Di sinilah rent-to-own memiliki posisi strategis yang selama ini tidak disadari oleh pembuat kebijakan.

Baca Juga: Ekosistem Mortgage: Developer, Broker dan Bank KPR

Dalam model rent-to-own, periode sewa bukan sekadar masa tunggu. Ia menjadi ruang untuk memperbaiki skor kredit, memperpanjang masa kepesertaan BPJS TK, menstabilkan arus kas, dan mengumpulkan DP secara bertahap. Banyak pekerja yang gagal mengakses KPR bukan karena tidak mampu membayar cicilan, tetapi karena tidak memenuhi syarat administratif yang bersifat snapshot: dilihat pada satu titik waktu, bukan perjalanan hidupnya. RTO mengubah snapshot menjadi timeline.

Artikel ini menyoroti bahwa persoalan terbesar bukan hanya harga rumah yang terlalu tinggi, tetapi sistem data yang terlalu sempit untuk menangkap realitas ekonomi masyarakat. Kebijakan perumahan menjadi sulit tepat sasaran bukan karena niatnya keliru, tetapi karena tidak didukung oleh klasifikasi yang benar. Selama blind spot ini tidak diperbaiki, program apa pun—subsidi, tabungan wajib, maupun pinjaman murah—akan selalu memiliki kebocoran di dua sisi: tidak menjangkau yang lemah, dan tidak membantu yang hampir mampu.

> “Jika data tidak mampu melihat manusia secara utuh, maka kebijakan perumahan hanya akan melayani mereka yang sudah mapan.”

Minimnya Dukungan Pemerintah & Perbankan: Mengapa Banyak Pintu Tertutup Sebelum KPR Diajukan

Meskipun Indonesia memiliki berbagai program perumahan, kenyataannya sebagian besar pekerja tetap menemui pintu tertutup bahkan sebelum mereka sempat mengajukan KPR. Hambatannya tidak tunggal. Ia muncul dari struktur kebijakan, mekanisme penyaluran, dan logika perbankan yang tidak berkembang secepat dinamika sosial ekonomi masyarakat.

Di tingkat pemerintah, dukungan pembiayaan hunian masih lebih banyak beroperasi sebagai program insentif, bukan sebagai arsitektur sistem. FLPP, misalnya, secara formal memberikan jalur kepemilikan rumah bagi MBR. Namun batas harga rumah yang ditetapkan sering kali tidak relevan dengan kawasan urban besar, tempat mayoritas pekerja mencari hunian. Rumah yang memenuhi kriteria subsidi berada jauh di pinggiran, di luar pusat aktivitas ekonomi, sehingga menciptakan beban transportasi yang besar dan mengurangi nilai fungsional dari kepemilikan itu sendiri. Logika programnya tepat, tetapi implementasinya tidak selaras dengan realitas geografis dan harga tanah.

Baca Juga: Alasan skema rent-to-own mulai dilirik konsumen properti Indonesia

Dukungan pemerintah juga tidak bersifat menyeluruh karena tidak ada kerangka kebijakan nasional untuk transisi kepemilikan rumah. Tapera berfungsi sebagai tabungan perumahan jangka panjang untuk ASN, tetapi belum menciptakan mekanisme yang menjembatani pekerja muda menuju kelayakan KPR. Sama halnya dengan BPJS Ketenagakerjaan, yang melalui skema MLT sebenarnya memiliki potensi besar untuk memperkuat kemampuan beli pekerja swasta, tetapi pemanfaatannya masih sangat kecil karena syarat, proses, dan bunga KPR MLT yang tidak jauh berbeda dari KPR komersial. Dana jaminan sosial Indonesia kuat di belakang layar, tetapi belum hadir di garis depan.

Di sisi perbankan, hambatan utamanya terletak pada logika penilaian risiko. Bank beroperasi atas prinsip kehati-hatian. Mereka membaca risiko berdasarkan data formal, slip gaji, dan rasio utang. Padahal sebagian besar pekerja urban hidup dengan pola pendapatan yang jauh lebih kompleks, bergantung pada tunjangan, insentif, komisi, atau pendapatan tambahan di luar pekerjaan resmi. Namun semua itu tidak tercermin dalam penilaian bank. Perbankan melihat keterbatasan dokumen sebagai risiko gagal bayar, sementara bagi pekerja, dokumen justru sering tidak mewakili kemampuan riil mereka.

Lebih jauh lagi, bank tidak memiliki insentif untuk memperluas akses KPR ke segmen borderline. Mereka sudah mendapatkan volume besar dari segmen yang sudah mapan secara dokumen, sementara segmen menengah-rentan dianggap tidak efisien. KPR adalah produk jangka panjang yang memerlukan biaya operasional, verifikasi, penilaian, dan monitoring. Mengambil risiko pada nasabah yang “hampir layak” tidak menarik dari perspektif bisnis karena imbal hasilnya terlalu tipis dibanding potensi risiko. Itulah sebabnya berbagai inovasi KPR yang muncul di media sering berhenti pada tahap pilot project dan tidak menjadi arus utama.

Baca Juga: Rent-to-Own Asia: Pola Besar dan Pelajaran untuk Indonesia

Dari semua kondisi ini, terlihat jelas bahwa sistem perumahan Indonesia memiliki kekuatan besar di belakang (backend)—berupa dana, subsidi, tabungan wajib, dan portofolio pembiayaan bank—tetapi tidak memiliki mekanisme di depan (frontend) yang membuat masyarakat dapat mendekati kelayakan KPR secara bertahap. Pemerintah dapat menyediakan subsidi, bank dapat menyediakan kredit, tetapi pintu akses menuju kedua fasilitas itu tidak pernah benar-benar dibangun. Dengan sistem seperti ini, siapa pun yang tidak lolos verifikasi formal pada tahun tertentu dipaksa menunggu hingga kondisi membaik, sementara harga rumah terus bergerak naik, meninggalkan mereka semakin jauh.

Inilah ruang di mana rent-to-own menemukan fungsinya. Bukan sebagai pengganti KPR, tetapi sebagai sistem pra-KPR yang tidak dimiliki Indonesia. Melalui masa sewa bertahap, pekerja memiliki waktu untuk memperbaiki skor kredit, menstabilkan pendapatan, menambah masa kepesertaan BPJS TK, atau mengumpulkan tabungan tambahan dari konversi sewa. Proses ini memungkinkan mereka bergerak menuju kelayakan tanpa kehilangan kesempatan terhadap unit yang ingin mereka miliki. Rent-to-own bukan sekadar skema pembiayaan alternatif; ia adalah solusi untuk mengatasi ketiadaan jalur transisi yang selama ini membuat pasar hunian terasa tertutup bagi sebagian besar rakyat.

Artikel ini menegaskan bahwa keterbatasan pemerintah dan perbankan bukan hanya persoalan anggaran atau kebijakan, tetapi persoalan struktur sistem. Tanpa jalur transisi yang memberikan ruang bagi pekerja untuk bertumbuh, program subsidi dan pembiayaan murah hanya akan menjangkau mereka yang sudah sejak awal berada dalam kategori “layak”. Di dunia nyata, sebagian besar masyarakat justru berada di kategori “hampir layak”.

> “Kebijakan perumahan tidak gagal karena kekurangan dana, tetapi karena tidak memiliki mekanisme yang memahami perjalanan hidup pekerja menuju kelayakan.”

Belajar dari Negara Lain: Ketika Arah Kebijakan Menentukan Arah Kepemilikan

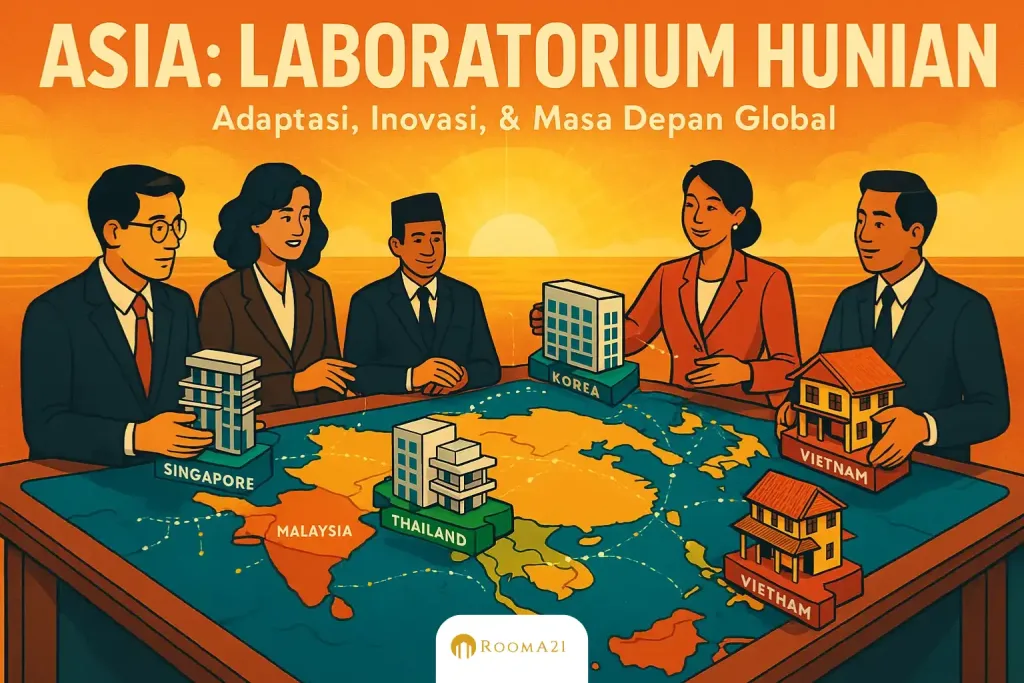

Ketika Indonesia berjuang menemukan model pembiayaan hunian yang lebih inklusif, banyak negara menghadapi persoalan yang sama: harga rumah naik lebih cepat daripada pendapatan. Namun yang membedakan bukan tingkat masalahnya, melainkan cara mereka menanggapi. Di Malaysia, Filipina, Thailand, hingga Singapura, kebijakan perumahan tidak dibangun dari satu sumber saja. Negara, bank, dan sektor swasta masing-masing memiliki peran yang jelas, sehingga rantai dari penyewa menuju pemilik dapat berjalan tanpa putus.

Malaysia menjadi contoh bagaimana sistem pembiayaan dapat menjadi motor utama perubahan. Program HouzKEY yang dijalankan Maybank Islamic bukan sekadar KPR alternatif, tetapi desain pembiayaan rent-to-own yang diletakkan langsung di dalam sistem perbankan nasional. Pemerintah melalui Bank Negara Malaysia memberikan arah, bank menjalankan, dan developer menyediakan produk hunian. Kombinasi tiga pihak ini menciptakan stabilitas: harga rumah dikunci sejak awal, sebagian sewa dikonversi menjadi tabungan, dan jalur menuju kepemilikan menjadi jelas. Malaysia menunjukkan bahwa ketika negara hadir pada level desain, bukan hanya pada level insentif, ekosistem bisa bergerak sebagai satu kesatuan.

Filipina menempuh jalan berbeda. Mereka tidak membangun satu program tunggal, melainkan dua jalur yang saling melengkapi. GSIS menjalankan skema lease-with-option untuk pegawai negeri, sementara developer swasta seperti SMDC dan Megaworld menggunakan rent-to-own sebagai strategi pemasaran untuk menggerakkan pasar menengah dan diaspora Filipina yang bekerja di luar negeri. Pendekatakan ganda ini menghasilkan fleksibilitas: negara menyasar kelompok stabil, swasta menyasar kelompok aspiratif. Di sini terlihat bahwa rent-to-own bukan hanya alat untuk membantu yang lemah, tetapi juga instrumen untuk menggerakkan segmen yang hampir mampu—segmen yang sering hilang dalam kebijakan perumahan Indonesia.

Thailand menawarkan pelajaran lain. Mereka membiarkan pasar mengambil posisi sebagai inovator utama. Saat pasar properti melambat, developer seperti Sena Development dan Ananda meluncurkan program “stay now, pay later” yang memungkinkan calon pembeli menempati rumah lebih awal sambil memperbaiki kondisi finansial. Pemerintah tidak menciptakan kerangka rent-to-own formal, tetapi Government Housing Bank hadir sebagai penyangga pembiayaan ketika konsumen siap membeli. Pelajaran dari Thailand jelas: inovasi tidak selalu harus datang dari regulasi; fleksibilitas pasar dapat menjadi solusi ketika sistem perbankan terlalu kaku untuk menjangkau segmen borderline.

Lalu Singapura berdiri di ujung spektrum yang berbeda. Negara kota ini membuktikan bahwa kepemilikan rumah dapat menjadi pilar stabilitas sosial jika dikelola sebagai strategi nasional. Melalui Housing & Development Board (HDB), pemerintah mengendalikan tanah, membangun unit, mengatur harga, menyediakan skema sewa bersubsidi, dan membuka jalur pembelian ketika pendapatan warga meningkat. Model ini pada dasarnya adalah sistem rent-to-own versi negara: warga yang belum siap membeli bisa menyewa, dan ketika kondisi membaik, mereka diberi hak transisi menuju kepemilikan. Integrasi dengan dana pensiun CPF membuat pembelian rumah bukan aktivitas yang terpisah, melainkan bagian dari perjalanan finansial warga.

Baca Juga: Rent-to-Own Filipina: Pag-IBIG, GSIS dan Sewa Beli Nasional

Jika empat negara ini ditempatkan dalam satu garis, pola besarnya terlihat sangat jelas. Malaysia menekankan peran bank, Filipina menekankan kolaborasi, Thailand menekankan fleksibilitas pasar, dan Singapura menekankan desain negara. Perbedaannya besar, tetapi esensi keberhasilannya sama: mereka menciptakan mekanisme transisi. Tidak ada negara yang menunggu warganya mapan baru kemudian membuka akses ke rumah. Mereka menyediakan jalur yang memungkinkan masyarakat bertumbuh sambil menempati hunian yang ingin dimiliki.

Di sinilah perbandingan ini menjadi relevan bagi Indonesia. Kita memiliki sumber pendanaan besar melalui BPJS Ketenagakerjaan, Tapera ASN, dan berbagai skema subsidi. Kita memiliki perbankan yang kuat, developer yang aktif, dan pasar pekerja urban yang terus tumbuh. Namun semua potensi ini berjalan sendiri-sendiri. Tidak ada jalur transisi, tidak ada jembatan, dan tidak ada integrasi yang membuat masyarakat bergerak mulus dari fase “menyewa” menuju fase “memiliki”. Sementara negara lain membangun tangga untuk naik, sistem kita masih mengharuskan satu lompatan besar: masuk KPR atau tidak sama sekali.

Perbandingan ini memperlihatkan bahwa Indonesia tidak kekurangan sumber daya; yang kurang adalah arsitektur kebijakan yang melihat perjalanan finansial masyarakat secara bertahap. Model rent-to-own dapat mengisi ruang kosong ini bukan karena ia sempurna, tetapi karena ia menjawab kebutuhan yang tidak disediakan oleh program apa pun saat ini. Di negara-negara lain, rent-to-own menjadi penghubung antara aspirasi dan kemampuan. Indonesia memerlukan hal yang sama.

> “Negara yang berhasil bukan yang memiliki banyak program, tetapi yang memiliki satu jalur transisi yang membuat rakyatnya dapat melangkah sedikit demi sedikit menuju kepemilikan.”

Saatnya Indonesia Membangun Jalur Transisi Kepemilikan Rumah

Setelah melihat peta besar segmen pekerja, memahami posisi jaminan sosial, mempelajari keterbatasan pemerintah dan perbankan, serta membandingkannya dengan praktik negara lain, jelas bahwa masalah utama kepemilikan hunian di Indonesia bukan terletak pada kurangnya dana, program, ataupun lembaga. Justru sebaliknya, kita memiliki terlalu banyak fondasi yang berjalan sendiri-sendiri tanpa arah tunggal. Yang hilang adalah satu elemen sederhana yang dimiliki negara-negara yang berhasil: mekanisme transisi yang menuntun masyarakat dari tahap sewa menuju tahap kepemilikan.

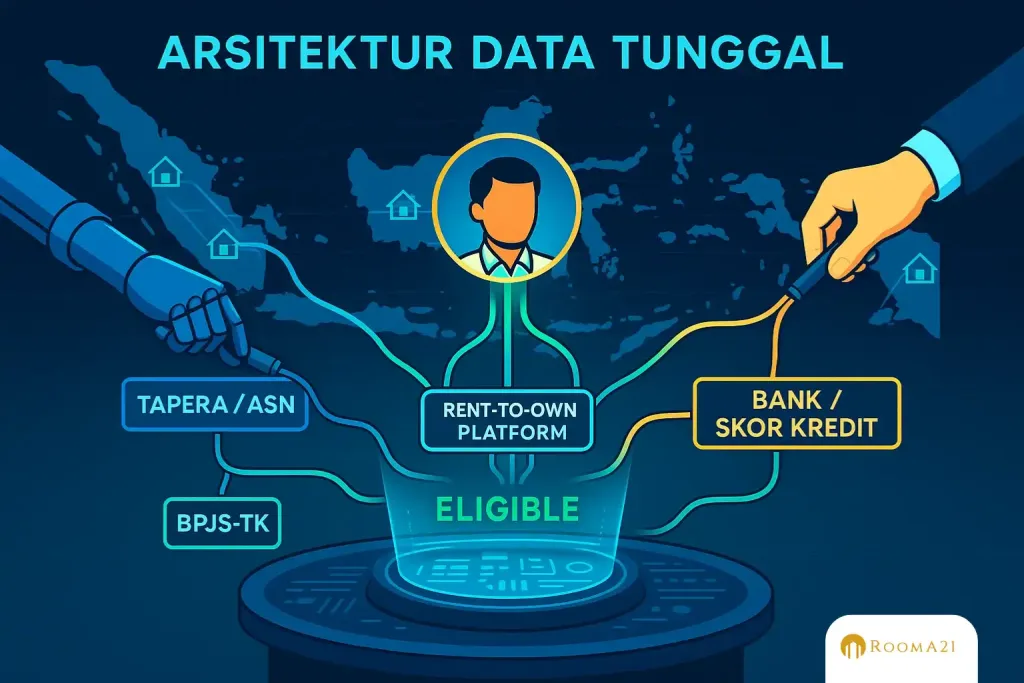

Rekomendasi utama untuk Indonesia bukan menambah program baru, tetapi menyambungkan apa yang sudah ada dan menjadikannya satu ekosistem terpadu. BPJS Ketenagakerjaan, misalnya, memiliki potensi pembiayaan yang sangat kuat melalui JHT dan skema Manfaat Layanan Tambahan. Potensi ini baru menyentuh sebagian kecil pekerja karena masih berbentuk produk KPR langsung. Padahal program tersebut dapat diposisikan sebagai mesin pendukung rent-to-own: sebagian dana dapat menjadi top-up DP, sebagian dapat menjadi jaminan likuiditas bagi bank, dan sebagian dapat digunakan untuk memberikan stabilitas harga selama masa sewa. Dengan desain seperti ini, pekerja tidak lagi harus siap dalam satu waktu; mereka bisa bergerak perlahan namun pasti menuju kelayakan.

Di segmen ASN, Tapera memberi gambaran bagaimana dana kewajiban jangka panjang dapat diarahkan untuk pembiayaan rumah. Namun fungsinya tidak berhenti pada tabungan. Jika digabungkan dengan model sewa-beli, ASN bisa memasuki unit lebih awal dengan kepastian harga dan waktu. Kombinasi dana Tapera dan rent-to-own menciptakan jalur yang tidak memaksa pekerja menunggu bertahun-tahun sampai tabungan mencukupi. Mereka dapat menempati rumah lebih cepat, sementara negara memiliki kepastian arus masuk dan keluar dana yang lebih stabil.

Baca Juga: Dari Paylater ke KPR Digital: Masa Depan Mortgage Gen Z

Sementara itu, bagi TNI/Polri, program perumahan yang dikelola institusi jaminan sosial seperti Asabri pada prinsipnya sudah memiliki tujuan yang sama: memastikan keluarga anggota memiliki hunian yang layak. Namun agar tidak mengulang kegagalan masa lalu yang penuh risiko investasi dan keterbatasan likuiditas, pendekatan baru harus memisahkan fungsi investasi dengan fungsi pembiayaan hunian. Rent-to-own dapat menjadi struktur yang jauh lebih aman karena alurnya jelas, berbasis unit riil, dan tidak bergantung pada volatilitas pasar finansial.

Perbankan juga perlu ditempatkan pada posisi yang lebih strategis. Bank tidak bisa dipaksa mengambil risiko berlebih hanya demi memperluas akses KPR. Namun bank dapat diberikan peran baru sebagai pencatat, penilai, dan pengelola arus pembayaran selama masa transisi rent-to-own. Ketika sebagian risiko awal ditopang dana jaminan sosial, dan sebagian besar proses verifikasi ditopang perjalanan pembayaran sewa, bank akan lebih mudah menilai kelayakan tanpa harus sepenuhnya bergantung pada dokumen formal. Dalam konteks ini, rent-to-own bukan hanya model pembiayaan alternatif, tetapi juga alat prediksi risiko yang lebih akurat karena berbasis perilaku pembayaran nyata.

Pada tingkat negara, rekomendasinya sederhana namun mendasar: Indonesia membutuhkan arsitektur tunggal yang menyatukan semua program dan lembaga yang kini bekerja terpisah. Peta segmen yang telah kita bahas menunjukkan bahwa pekerja memiliki jalur berbeda sesuai statusnya. Namun perbedaan jalur tidak boleh berarti perbedaan kesempatan. Arsitektur tunggal dapat diletakkan di atas tiga prinsip. Pertama, negara menyediakan jaminan harga agar masyarakat tidak kehilangan rumah impian selama masa transisi. Kedua, jaminan sosial menyediakan dukungan likuiditas agar akses ke perbankan tidak hanya dinikmati yang sudah mapan. Ketiga, perbankan menyediakan verifikasi risiko berbasis rekam jejak pembayaran, bukan hanya dokumen.

Setiap segmen mendapatkan keuntungan berbeda dari pendekatan ini. Pekerja MBR memiliki jalur upgrade dari sewa subsidi menuju kepemilikan tanpa harus keluar dari ekosistem FLPP. Pekerja swasta memiliki dukungan dari JHT dan MLT sebagai tabungan transisi. ASN memiliki jalur Tapera untuk mempercepat akses hunian. Anggota TNI/Polri memiliki skema yang lebih aman dan lebih terukur. Dunia usaha mendapatkan kepastian bahwa pekerjanya memiliki stabilitas tempat tinggal. Dan negara mendapatkan manfaat ekonomi jangka panjang karena pasar konstruksi dan kredit berjalan dengan ritme yang lebih stabil.

Pada akhirnya, rent-to-own bagi Indonesia bukan sekadar skema pembiayaan baru. Ia adalah desain ulang perjalanan kepemilikan rumah, khususnya bagi generasi muda urban yang hidup di tengah dinamika pendapatan, kenaikan harga lahan, dan persyaratan kredit yang semakin kompleks. Dengan menjadikan rent-to-own sebagai jalur frontend terintegrasi, Indonesia dapat mengubah struktur pasar yang selama ini statis dan tidak inklusif menjadi lebih terbuka, progresif, dan berorientasi jangka panjang.

> “Kepemilikan rumah tidak harus dimulai dari kesiapan; ia bisa dimulai dari kesempatan yang dibangun secara bertahap.”

Membangun Jalur Baru Menuju Kepemilikan: Saat Indonesia Tidak Lagi Bergantung pada Satu Pintu

Seluruh pembahasan dalam artikel ini memperlihatkan satu gambaran besar: Indonesia tidak kekurangan program, dana, ataupun lembaga untuk mendukung kepemilikan hunian. Yang kurang adalah arsitektur yang menuntun masyarakat melampaui tahap “belum siap” menuju tahap “siap”. Sistem kita selama ini beroperasi seolah kepemilikan rumah hanya mungkin ketika seseorang telah memenuhi semua syarat sekaligus. Padahal dalam kenyataan, sebagian besar pekerja justru berada di wilayah tengah, wilayah “hampir layak” yang tidak pernah tersentuh oleh mekanisme perumahan nasional.

Di sinilah urgensi model rent-to-own menjadi jelas. Ia bukan hadir untuk menggantikan KPR ataupun menyaingi program subsidi negara. Rent-to-own hadir sebagai ruang transisi yang hilang dalam ekosistem kita. Ia memberi kesempatan bagi masyarakat untuk memperbaiki kelayakan sambil menempati rumah yang ingin dimiliki. Ia mengubah perjalanan kepemilikan dari lompatan besar menjadi langkah-langkah kecil yang terukur. Dan yang terpenting, ia menyatukan kekuatan lembaga yang selama ini berjalan sendiri-sendiri: jaminan sosial, bank, developer, dan pemerintah.

Baca Juga: Sejarah Rent-to-Own AS: Solusi Beli Rumah Tanpa Bank

Melalui pendekatan rent-to-own yang dirancang dengan prinsip kehati-hatian, dukungan institusi jaminan sosial dapat diarahkan untuk menjadi penopang likuiditas; bank dapat memperoleh indikator risiko berbasis perilaku; pemerintah dapat menjamin keterjangkauan; dan developer dapat memperluas pasar tanpa menanggung risiko kepemilikan penuh. Ketika semua komponen ini dirangkai dalam satu arsitektur, Indonesia pada dasarnya memiliki kapasitas untuk menciptakan sistem transisi kepemilikan rumah yang jauh lebih progresif dibandingkan negara-negara yang kita jadikan pembanding.

Namun perjalanan ini tidak selesai di sini. Rent-to-own bukan hanya ide pembiayaan, melainkan platform desain ulang ekosistem perumahan. Ia menuntut inovasi dari developer, dukungan regulasi, dan pemahaman masyarakat tentang perjalanan finansial jangka panjang. Karena itu, diartikel berikutnya, akan bergerak lebih dalam ke jantung implementasi: bagaimana developer merancang model bisnis rent-to-own yang berkelanjutan, aman, dan saling menguntungkan bagi semua pihak. Di tahap inilah konsep berubah menjadi produk, dan blueprint berubah menjadi eksekusi.

> “Krisis kepemilikan hunian bukan terjadi karena masyarakat tidak mampu, tetapi karena sistem tidak menyediakan ruang bagi kemampuan itu untuk tumbuh.”

DAFTAR PUSTAKA :

- 1. BPJS Ketenagakerjaan. “Program Pembiayaan Perumahan Pekerja (MLT).” BPJS Ketenagakerjaan Official Website, diakses 10 Desember 2025.

- 2. Bloomberg Technoz.“Total Dana Kelolaan BPJS Ketenagakerjaan Capai Rp837 Triliun.” 14 Mei 2024.

- 3. CNBC Indonesia. “Ekonom Soroti Tumpang Tindih TAPERA–Program MLT BPJS Ketenagakerjaan.” 29 Mei 2024.

- 4. IDN Financials.“Pemerintah Relaksasi Bunga KPR Program BPJS Ketenagakerjaan.”30 April 2024.

- 5. Bisnis Indonesia. “Tekan Suku Bunga KPR MLT, BPJS Ketenagakerjaan Ambil Margin 0,5 Persen.” 3 November 2021.

- 6. BTN (Bank Tabungan Negara).“Fasilitas Pembiayaan Perumahan Kerja Sama dengan BPJS Ketenagakerjaan.”Diakses 10 Desember 2025.

- 7. Antara News. “MLT BPJS Ketenagakerjaan: Punya Rumah Bukan Lagi Impian.” 24 Mei 2024.

- 8. The Edge Malaysia. “Maybank Islamic HouzKEY: Malaysia’s Leading Rent-to-Own Scheme.”The Edge Property, 2023.

- 9. CNA / Channel NewsAsia. “HDB Singapore and the Evolution of Public Housing.” CNA, 2023.

- 10. Bangkok Post. “GH Bank Expands Housing Access Amid Rising Urban Prices.” Bangkok Post, 2023.

Komentar