Ketika Ekonomi Digital Bergerak, Industri KPR Dipaksa Menyusul (Fintech Mortgage)

Jakarta, rooma21.com —Industri keuangan Indonesia sedang bergerak menuju titik balik yang jarang terjadi dalam satu generasi. Setelah munculnya rumor merger GoTo–Grab yang kini telah dikonfirmasi oleh Menteri Sekretaris Negara pada 15 November 2025 (sumber: Kontan, 16 November 2025), satu hal menjadi semakin jelas: ekonomi digital bukan lagi pemain pendamping. Dari sekadar alat bayar hingga penyedia fintech mortgage, sektor ini telah menjadi fondasi baru ekonomi nasional.

Dan ketika fondasi itu bergeser, semua industri yang bergantung pada data konsumen — termasuk perbankan dan KPR — ikut terseret ke dalam arus perubahan. Di titik inilah banyak analis mulai melihat bahwa ini adalah titik awal lahirnya ekosistem fintech mortgage dan mortgage digital Indonesia.

Munculnya gig economy sebagai kekuatan utama tenaga kerja membuat kebutuhan pembiayaan rumah tidak lagi bisa disaring hanya dengan metode lama. Indonesia hari ini memiliki populasi digital terbesar di Asia Tenggara, ledakan penggunaan paylater tertinggi di kawasan, serta miliaran data transaksi dari e-commerce, ride-hailing, layanan pembayaran, hingga bank digital. Kondisi ini persis seperti Amerika sebelum Rocket Mortgage meledak pada 2015: ketika teknologi, perilaku generasi muda, dan kebutuhan pembiayaan bertemu dalam satu momentum sejarah.

Baca Juga: Rent-to-Own Model Thailand: Dari Developer ke Pasar Urban Muda

Di titik inilah sebuah pertanyaan besar muncul — pertanyaan yang akan menentukan arah industri mortgage Indonesia selama satu dekade ke depan. Ketika fintech mortgage akhirnya lahir, bank mana yang paling siap menopangnya?

Apakah bank konvensional yang memiliki likuiditas raksasa, tim risiko teruji, dan NPL rendah?

Ataukah bank digital yang lebih ringan, lebih cepat, dan sejak awal dibangun untuk membaca perilaku digital generasi muda?

Pertanyaan ini penting bukan hanya untuk bank, tetapi juga untuk generasi yang akan membeli rumah pada 2025–2035: Gen Z, pekerja digital, freelancer, kreator konten, desainer, pengemudi platform, hingga pekerja remote luar negeri. Semuanya membutuhkan akses kredit yang modern — cepat, akurat, dan berbasis data.

Artikel ini akan menelusuri dengan detail apa yang sebenarnya dibutuhkan fintech mortgage dari sebuah bank; bagaimana keunggulan dan kelemahan bank konvensional bisa menjadi kekuatan atau justru hambatan; bagaimana bank digital memiliki kecepatan dan teknologi, namun menghadapi tantangan likuiditas; serta bagaimana pola global dari Rocket Mortgage, KakaoBank, hingga WeBank memberi petunjuk siapa yang paling siap memimpin transformasi di Indonesia.

Pada akhirnya, kita akan sampai pada satu kesimpulan besar: siapa yang paling mungkin menjadi partner inti ketika era mortgage digital Indonesia benar-benar dimulai.

💬 “Perubahan besar dalam industri kredit tidak dimulai dari regulasi, tetapi dari momen ketika teknologi lebih relevan daripada cara lama.”

— Catatan Rooma21 Insight

Apa yang Sebenarnya Dibutuhkan Fintech Mortgage dari Sebuah Bank?

Jika kita ingin memahami siapa yang paling siap masuk ke era mortgage digital, kita harus kembali ke pertanyaan paling mendasar: apa yang dibutuhkan fintech mortgage dari sebuah bank?

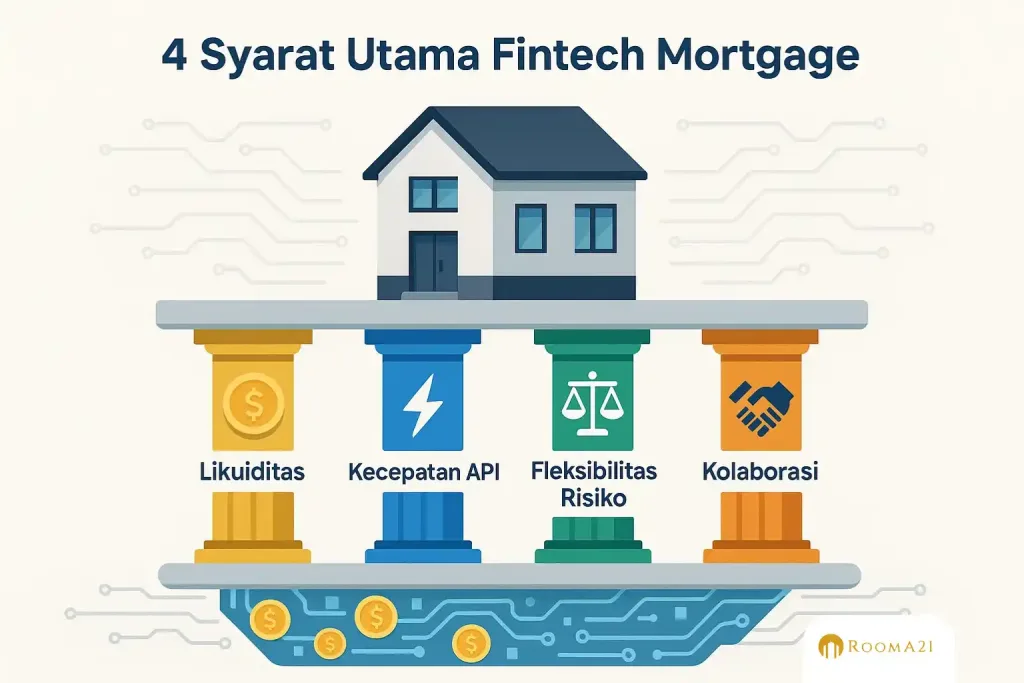

Jawabannya tidak sederhana, karena fintech mortgage bukan sekadar aplikasi cepat atau fitur digital; ia adalah mesin besar yang hanya bisa berjalan apabila bank di belakangnya mampu memenuhi empat syarat utama: likuiditas, kecepatan, fleksibilitas risiko, dan kemampuan integrasi data.

Pertama, fintech mortgage membutuhkan likuiditas yang stabil dan biaya dana yang murah. Ini adalah jantung pembiayaan rumah. Tanpa modal besar dan struktur pendanaan yang kuat, sebuah fintech mortgage tidak bisa memberikan suku bunga kompetitif — bahkan dengan teknologi terbaik sekalipun. Ini alasan mengapa Rocket Mortgage, meski dikenal sebagai perusahaan teknologi, tetap berpanggung utama karena didukung oleh akses likuiditas besar dari institusi keuangan AS (Inside Mortgage Finance, 15 Februari 2018). Dengan kata lain, teknologi mempercepat proses, tetapi pendanaan bank tetap menjadi bensin utamanya.

Baca Juga: Rent-to-Own di Filipina: Ketika Pemerintah dan Developer Turun Tangan

Kedua, fintech mortgage membutuhkan kecepatan dan API yang terbuka. KPR digital tidak mungkin berjalan jika bank partner tidak memiliki kemampuan untuk mengirim data, menarik data, dan melakukan verifikasi secara real-time. Di Amerika, Rocket menjadi nomor satu bukan karena websitenya cantik, tetapi karena integrasinya dengan IRS, Equifax, dan sistem bank memungkinkan verifikasi dalam hitungan menit (The Wall Street Journal, 13 Januari 2020). Tanpa open API dan infrastruktur modern, proses digital hanya akan menjadi topeng dari proses lama yang lambat.

Ketiga, fintech mortgage membutuhkan fleksibilitas penilaian risiko. Di masa lalu, KPR hanya mungkin diberikan kepada pekerja formal dengan slip gaji. Tetapi di era gig economy, pendapatan tidak lagi datang dari satu sumber, tidak berbentuk payroll, dan tidak selalu stabil bulanan. Fintech mortgage membutuhkan partner bank yang bersedia membaca risiko dari cashflow nyata, bukan dokumen formal. Itulah sebabnya WeBank (Tencent) mampu memberi kredit rumah bagi pekerja non-formal melalui 1.200 variabel perilaku digital — sesuatu yang masih mustahil dilakukan oleh sebagian besar bank konvensional (WeBank AI Verification Report, 2 Juni 2024).

Keempat, fintech mortgage membutuhkan model kolaborasi yang tidak birokratis. Bank yang ingin menjadi pemain utama harus siap bekerja seperti perusahaan teknologi: cepat, iteratif, dan berani mengambil keputusan berdasarkan data real-time. Inilah alasan Korea Selatan menjadi salah satu pasar dengan tingkat pertumbuhan mortgage digital tercepat di dunia — KakaoBank tidak hanya menyediakan pendanaan, tetapi juga membuka sistem underwriting-nya agar dapat disesuaikan dengan pola risiko fintech partner (KakaoBank Behavioral Framework, 17 Juli 2023).

Jika empat fondasi ini tidak ada, sebuah fintech mortgage tidak akan pernah lahir. Ia bisa memiliki aplikasi tercanggih, tim teknis terbaik, dan pengguna terbanyak — tetapi tetap tidak akan mampu bersaing karena bank di belakangnya tidak memiliki fondasi yang kompatibel dengan dunia digital.

Inilah titik krusialnya: bank yang siap berkolaborasi adalah bank yang memahami bahwa mortgage digital bukan soal menambah fitur baru, tetapi soal membangun ulang cara melihat risiko, cara memverifikasi data, dan cara memberikan keputusan kredit.

💬 “Fintech mortgage membutuhkan bank yang tidak hanya punya dana, tetapi juga punya keberanian untuk membaca risiko dengan cara baru.”

— Catatan Rooma21 Insight

Kekuatan Bank Konvensional: Dominasi Likuiditas, Infrastruktur Besar, dan Pengalaman Mengelola Risiko

Untuk memahami posisi bank konvensional dalam ekosistem mortgage digital, kita harus mulai dari fakta paling mendasar: bank konvensional masih memegang kendali absolut atas likuiditas nasional. Inilah alasan mengapa, sampai hari ini, mereka tetap menjadi tulang punggung utama pembiayaan rumah di Indonesia — dan masih akan menjadi pemain sentral, bahkan dalam era fintech mortgage.

Menurut Statistik Perbankan Indonesia – Bank Indonesia (rilis 15 Mei 2024), tiga bank terbesar — BRI, BCA, dan Mandiri — menguasai lebih dari separuh total Dana Pihak Ketiga (DPK) nasional. Dengan kata lain, mereka adalah “gudang uang” yang menentukan arah pasar kredit. Dominasi CASA (Current Account Saving Account) yang kuat memberi mereka biaya dana yang sangat rendah, sehingga mampu menawarkan bunga KPR yang stabil dan kompetitif. Fintech mortgage, sehebat apa pun teknologinya, tidak mungkin menandingi kekuatan likuiditas ini.

Baca Juga: Rent-to-Own Model ala Singapura: Sistem HDB–CPF yang Dianggap Paling Sukses di Dunia

Selain itu, bank konvensional memiliki infrastruktur risiko yang matang. Selama puluhan tahun mereka membangun sistem pengelolaan risiko, komite kredit, hingga jaringan aktuaria yang mampu mengelola portofolio jangka panjang seperti KPR. Dalam laporan OJK – Risk Management Update (3 Januari 2024), bank konvensional tercatat memiliki tingkat Non-Performing Loan (NPL) terendah untuk segmen KPR dibandingkan produk kredit lainnya. Artinya, mereka bukan hanya punya modal besar, tetapi juga pengalaman panjang dalam menilai risiko pembiayaan rumah secara sistemik.

Keunggulan berikutnya adalah kepercayaan publik. Dalam survei PwC Indonesia Consumer Trust 2024 (dirilis 11 Juni 2024), bank konvensional masih menempati posisi nomor satu sebagai institusi yang paling dipercaya masyarakat dalam urusan tabungan, investasi, dan pembiayaan jangka panjang. Kepercayaan ini penting, karena KPR adalah komitmen 10–25 tahun. Nasabah mungkin memilih bank digital untuk tabungan sehari-hari, tetapi untuk utang besar? Mayoritas masih memilih bank lama yang lebih stabil.

Di sisi operasional, bank konvensional juga memiliki jaringan fisik yang sangat besar — cabang, kantor wilayah, notaris rekanan, appraisal, dan sistem administrasi yang sudah berjalan puluhan tahun. Infrastruktur ini menjadi jaminan kelancaran proses legal dan administratif KPR, sesuatu yang masih sulit ditandingi bank digital yang lebih ramping.

Namun kekuatan terbesar mereka sebenarnya bukan jaringan, melainkan kebiasaan bank konvensional dalam bermain aman. Mereka sangat disiplin menjaga rasio risiko, tidak gegabah ekspansi, dan selalu mengambil keputusan berdasarkan dokumen formal yang dianggap “paling aman”. Mentalitas konservatif ini terbukti menyelamatkan bank-bank besar Indonesia dari guncangan sepanjang dua dekade terakhir.

Tetapi kekuatan ini juga merupakan kelemahan terbesar mereka, sebagaimana akan kita bahas di bagian berikutnya.

Polanya mirip dengan yang terjadi di Amerika sebelum 2015. Dalam laporan Inside Mortgage Finance – Originations Report (15 Februari 2018), bank-bank besar seperti Wells Fargo dan Bank of America masih memegang pangsa pasar KPR terbesar. Mereka punya modal besar, pengalaman panjang, dan infrastruktur kuat. Namun justru karena terlalu kuat, mereka tidak merasa perlu berubah — sampai Rocket Mortgage tiba-tiba mengambil alih posisi mereka dalam empat tahun.

Kondisi Indonesia saat ini berada persis pada fase itu. Bank konvensional kuat bukan hanya karena aset mereka besar, tetapi karena mereka memegang kendali narasi. Mereka menentukan bagaimana KPR harus diproses, bagaimana risiko dinilai, dokumen apa yang dianggap valid, dan seperti apa standar industri berjalan.

Dan selama tidak ada gangguan besar, mereka tidak punya insentif untuk berubah.

💬 “Kekuatan bank konvensional bukan hanya pada modalnya, tetapi pada keyakinan bahwa cara lamalah yang paling aman.”

— Catatan Rooma21 Insight

Kelemahan Bank Konvensional: Lambat Berubah, Terjebak Dokumen, dan Tidak Siap Menilai Generasi Digital

Di balik kekuatan besar bank konvensional, tersembunyi kelemahan struktural yang semakin terlihat di era digital. Kelemahan ini bukan karena bank tidak kompeten, tetapi karena sistem mereka dibangun pada masa ketika pekerjaan formal adalah norma, slip gaji adalah bukti utama kemampuan bayar, dan risiko diukur dari angka-angka statis di atas kertas.

Masalahnya, dunia sudah berubah — tapi sistem KPR bank nyaris tidak bergerak.

Kelemahan paling mendasar adalah ketidakmampuan bank membaca pola pendapatan baru. Generasi muda tidak lagi bekerja dengan ritme bulanan. Pendapatan mereka bersifat harian, mingguan, per proyek, lintas platform, dan sering kali lebih besar daripada gaji tetap. Namun, karena tidak memiliki dokumen formal, mereka langsung dikategorikan sebagai “berisiko tinggi”.

Laporan Sakernas BPS Agustus 2024 (rilis 20 September 2024) menunjukkan bahwa 57,3% tenaga kerja muda Indonesia bekerja di sektor non-formal, termasuk freelance, pekerja platform, kreator digital, dan remote worker internasional. Tetapi dalam model risk bank konvensional, 57,3% dari generasi ini secara otomatis tidak memenuhi syarat KPR — bukan karena mereka tidak mampu mencicil, tetapi karena sistem tidak dapat membaca pola penghasilan mereka.

Baca Juga: Rent To Own Model Brunei: Rent-to-Own Nasional dengan Subsidi Penuh Negara

Kelemahan kedua adalah ketergantungan ekstrem bank pada dokumen fisik, seperti slip gaji, SPT, surat kerja, dan rekening payroll tiga bulan. Semua ini dianggap sebagai indikator risiko paling valid, padahal semua indikator tersebut tidak lagi mampu menangkap realitas ekonomi digital.

OJK menegaskan dalam laporan Digital Finance Roadmap 2023–2027 (dirilis 4 Juli 2023) bahwa struktur penilaian risiko perbankan Indonesia masih berbasis dokumen historis, dan belum memanfaatkan data digital seperti transaksi e-wallet, pola pembayaran rutin, dan cashflow actual — yang secara global justru lebih akurat dalam mengukur risiko jangka panjang. Kelemahan ketiga adalah kecepatan proses yang sangat lambat. Approval KPR bisa memakan waktu 2–4 minggu, belum termasuk appraisal, verifikasi, dan survei lapangan. Bandingkan dengan fintech mortgage global. Rocket Mortgage mampu memberikan pra-persetujuan KPR dalam 8 menit — data dikonfirmasi oleh Inside Mortgage Finance – Mortgage Originations Report (15 Februari 2018).

Kelemahan keempat adalah inovasi yang sangat lambat. Laporan McKinsey Global Banking Review 2023 (dirilis 27 Februari 2024) menyebut bank konvensional sebagai “slow adapters” karena struktur organisasi yang hierarkis, budaya anti-risiko, dan pengambilan keputusan yang berlapis-lapis.

Bandingkan dengan fintech: iterasi produk bisa terjadi setiap minggu, bahkan setiap hari.

Kelemahan kelima adalah ketidakmampuan bank memanfaatkan data digital yang sudah tersedia di Indonesia. Padahal Indonesia adalah salah satu negara dengan ekosistem data digital terkaya di Asia Tenggara — dari GoPay, Grab, Shopee, Tokopedia, hingga bank digital seperti Jago dan SeaBank. Tetapi data yang sebenarnya bisa memprediksi risiko lebih akurat itu tidak dipakai.

Laporan World Bank – Youth Financial Inclusion (dirilis 18 November 2023) menyatakan bahwa lebih dari 60% pekerja informal layak kredit jika dinilai dengan data digital seperti transaksi e-commerce, pembayaran utilitas, dan cashflow harian. Tetapi bank tetap hanya mengakui dokumen kertas.

Kelemahan terakhir — dan paling fatal — adalah bank tidak merasa terancam. Selama tidak ada fintech mortgage yang benar-benar masuk ke pasar KPR, bank merasa tidak perlu berubah. Mereka lupa sejarah:

- → Di Amerika, Wells Fargo berkata “pasar aman” sebelum disalip Rocket Mortgage.

- → Di Korea, bank besar berkata “fintech tak mungkin mengganggu KPR” sebelum KakaoBank mengubah lanskap kredit nasional.

- → Di Tiongkok, fintech dianggap “hanya untuk pinjaman kecil” sebelum WeBank membuktikan sebaliknya.

Indonesia kini berada di titik yang sama.

Sistem bank masih merasa nyaman — sampai akhirnya ada pemain pertama yang mengganggu kenyamanan itu.

💬 “Sistem lama runtuh bukan karena salah, tetapi karena datang generasi yang hidup dengan logika baru.”

— Catatan Rooma21 Insight

Mengapa Bank Digital Lebih Dipercaya Gen Z daripada Bank Konvensional

Bagi banyak Gen Z, hubungan mereka dengan bank dimulai bukan dari kantor cabang, tetapi dari layar ponsel. Mereka tumbuh dalam dunia di mana hampir semua keputusan penting — membeli barang, memesan transportasi, membayar tagihan, bahkan mencari pekerjaan — dilakukan lewat aplikasi yang mudah digunakan, cepat dipahami, dan tidak membuat stres. Karena itu, ketika mereka berhadapan dengan bank digital, rasanya seperti menemukan layanan finansial yang seirama dengan kehidupan mereka sehari-hari. Sebaliknya, interaksi dengan bank konvensional sering kali terasa seperti masuk ke dunia lain yang penuh lapisan birokrasi dan ritme yang lambat.

Bank digital unggul karena mereka berbicara dalam bahasa yang dipahami generasi ini. Tampilan aplikasinya bersih, prosesnya instan, biaya-biayanya jelas, dan setiap transaksi dijelaskan secara transparan melalui notifikasi yang mudah dimengerti. Tidak ada istilah teknis yang membingungkan, tidak ada biaya tersembunyi, dan tidak ada permintaan dokumen berulang yang membuat orang merasa seperti sedang mengikuti ujian administrasi. Laporan PwC Global Consumer Insight 2024 bahkan menunjukkan bahwa 73% Gen Z memilih layanan finansial bukan dari suku bunga atau reputasinya, melainkan dari kenyamanan UI/UX-nya. Bank digital menang tepat di titik ini.

Baca Juga: Rent-to-Own Asia: Peta Besar, Pola Besar — dan Pelajaran untuk Indonesia

Di sisi lain, Gen Z terbiasa dengan ritme keuangan yang tidak selalu bulanan. Banyak dari mereka mendapatkan penghasilan harian — dari order transportasi, pekerjaan freelance, jualan marketplace, streaming konten, komisi, hingga proyek remote dari luar negeri. Semua pendapatan itu berjalan dalam pola yang cair, fleksibel, dan berubah-ubah. Bank konvensional kesulitan membaca struktur pendapatan seperti ini karena mereka masih mengandalkan slip gaji, SPT, rekening payroll, dan laporan formal yang sebenarnya tidak lagi mencerminkan realitas pendapatan generasi digital. Bank digital justru melihat sebaliknya: mereka menganalisis arus kas harian, perilaku transaksi, pola pengeluaran, hingga ketepatan pembayaran tagihan. Laporan McKinsey Digital Lending Evolution (11 Oktober 2023) menyebut bahwa bank digital lebih cepat beralih ke cashflow-based underwriting karena ekosistem mereka memang dibangun di atas data granular, bukan dokumen statis.

Budaya inovasi bank digital membuat jarak antara mereka dan bank konvensional semakin jauh. Bank digital bekerja seperti startup: rilis fitur cepat, memperbaiki bug harian, memperbarui tampilan setiap beberapa bulan, dan merespon kebutuhan pengguna dengan gesit. Sementara itu, perubahan SOP di bank konvensional bisa membutuhkan waktu berbulan-bulan; persetujuan untuk mengubah satu formulir saja bisa melewati banyak meja, banyak hierarki, dan banyak rapat internal. Generasi muda yang hidup dalam ritme cepat sulit memahami sistem yang bergerak sepelan itu.

Ada alasan lain yang lebih subtil, namun sangat penting: bank digital memberikan rasa dihargai. Gen Z menginginkan layanan yang tidak menghakimi cara mereka bekerja atau bagaimana mereka mendapatkan penghasilan. Mereka ingin kebebasan bergerak, fleksibilitas dalam mengatur keuangan, dan sistem yang tidak membuat mereka merasa “salah” hanya karena tidak punya pekerjaan tetap. Bank digital hadir sebagai jawaban bagi kebutuhan emosional ini — mereka menawarkan layanan finansial yang mengakui cara hidup modern, bukan memaksakan standar masa lalu.

Karena itu, bank digital bukan hanya menjadi tempat transaksi; mereka menjadi pusat kehidupan finansial generasi muda. Di sanalah Gen Z membuka tabungan pertama, mendapatkan limit kredit pertama, membangun skor pembayaran pertama, dan menaruh kepercayaan pertama mereka terhadap sistem finansial. Bank konvensional kehilangan hubungan awal itu — hubungan fundamental yang biasanya menentukan preferensi finansial seseorang selama bertahun-tahun berikutnya.

Yang lebih menarik lagi, bank digital memiliki kemampuan yang sangat penting untuk masa depan mortgage Indonesia: mereka mampu berkolaborasi dengan fintech dan proptech. Berkat arsitektur teknis yang API-friendly, bank digital dapat mengalirkan data, membaca perilaku, dan menilai risiko dengan cara yang jauh lebih mudah dibandingkan bank konvensional yang sistemnya sering kali terputus-putus dan sulit diintegrasikan dengan ekosistem modern. Kolaborasi inilah yang kelak akan menjadi fondasi mortgage digital: bank digital menganalisis arus kas, fintech membaca perilaku, proptech menyediakan data preferensi rumah, dan seluruh proses KPR bisa berlangsung dalam hitungan menit.

Bank konvensional tidak siap untuk model itu. Bank digital sangat siap. Dan bagi Gen Z, kepercayaan bukan dibangun dari gedung megah atau logo yang sudah berumur puluhan tahun — tetapi dari siapa yang benar-benar memahami hidup mereka.

Baca Juga: Rent-to-Own Asia: Jalan Baru Kepemilikan Rumah Indonesia

💬 “Generasi baru tidak mencari bank yang besar; mereka mencari bank yang memahami cara hidup mereka.”

— Catatan Rooma21 Insight

Siapa yang Paling Siap Menjadi Fondasi Fintech Mortgage Indonesia?

Jika kita memetakan kekuatan industri keuangan Indonesia hari ini, terlihat jelas bahwa semua pemain ingin mengambil posisi dalam masa depan mortgage digital — tetapi tidak semuanya memiliki struktur yang memadai untuk menjadi tulang punggungnya. Pada satu sisi, bank konvensional memegang likuiditas besar, modal kuat, jaringan luas, dan pengalaman panjang dalam mengelola risiko KPR. Pada sisi lain, bank digital memiliki kecepatan, fleksibilitas teknologi, ekosistem API, dan hubungan emosional yang kuat dengan generasi muda. Lalu muncul pula fintech yang memegang data perilaku harian jutaan pengguna — sesuatu yang tidak dimiliki bank mana pun. Ketiganya berada di satu arena yang sama, tetapi dengan kekuatan dan kelemahan masing-masing.

Bank konvensional sebenarnya memiliki fondasi yang paling stabil dari sisi modal dan regulasi. Mereka sudah puluhan tahun hidup dari KPR, mereka memahami risiko properti, dan mereka terbiasa mengelola portofolio jangka panjang. Tetapi kekuatan historis itu datang bersama kelemahan struktural: sistem underwriting yang kaku, teknologi yang lambat berubah, dan budaya internal yang mengutamakan kepastian prosedur daripada kecepatan inovasi. Mereka seperti kapal besar yang sangat kuat di laut, tetapi sulit bermanuver ketika arusnya berubah. Dan arus hari ini jelas sedang bergerak menuju digital.

Fintech berada di posisi yang sebaliknya: mereka gesit, dekat dengan perilaku pengguna, dan memegang data real-time yang jauh lebih kaya daripada bank mana pun. Data transaksi e-commerce, perjalanan harian, pembayaran digital, pola konsumsi, dan ritme cashflow adalah aset yang sangat penting bagi model mortgage berbasis data perilaku. Dalam banyak hal, fintech adalah pihak yang paling memahami kehidupan finansial generasi muda. Namun, mereka tidak memiliki satu hal: izin menghimpun dana masyarakat, kestabilan struktur BUKU, dan kekuatan regulasi untuk menyalurkan kredit jangka panjang seperti KPR. Mereka punya kecepatan, tetapi tidak punya “mesin dana”.

Bank digital berdiri di tengah-tengah kedua kutub itu — dan justru karena itu mereka menjadi kandidat paling kuat untuk menjadi mitra inti fintech mortgage. Mereka memiliki fleksibilitas teknologi fintech, tetapi juga memiliki izin perbankan penuh seperti bank konvensional. Mereka bisa membaca arus kas, menghubungkan API, merespons transaksi harian, dan memproses data granular dengan cepat. Namun, pada saat yang sama, mereka tetap memiliki kendali terhadap DPK, likuiditas, kepatuhan regulasi, serta kemampuan menyalurkan kredit dengan tenor panjang.

Inilah bentuk keseimbangan yang tidak dimiliki dua kubu lainnya: bank konvensional terlalu lambat, fintech terlalu ringan, sementara bank digital berada pada titik yang paling kompatibel secara teknis, legal, dan operasi.

Jika mortgage digital benar-benar lahir di Indonesia, proses underwriting baru tidak lagi akan berjalan berdasarkan slip gaji atau dokumen payroll. Ia akan dibangun di atas empat fondasi data utama:

- arus kas harian dari rekening digital,

- perilaku pembayaran dari paylater,

- histori pendapatan dari ekosistem platform,

- dan data preferensi perumahan dari proptech.

Bank digital memiliki kemampuan untuk mengakses dan mengolah seluruh data itu dalam satu sistem yang terintegrasi. Mereka punya kecepatan untuk memprosesnya, fleksibilitas untuk menyesuaikan model risiko, dan kemampuan untuk membangun API yang terhubung dengan ekosistem e-wallet, fintech, dan proptech. Sementara bank konvensional masih perlu melalui proses transformasi internal yang panjang, dan fintech masih membutuhkan mitra untuk mendukung kebutuhan pendanaan tenor panjang.

Inilah alasan mengapa tren global sangat konsisten. Di Amerika, Rocket Mortgage tumbuh bukan karena menggantikan bank, tetapi karena memanfaatkan fleksibilitas lembaga pendanaan yang lebih adaptif. Di Korea Selatan, KakaoBank menjadi tulang punggung mortgage digital karena mereka memadukan fungsi bank dan ekosistem data dari KakaoTalk. Di Tiongkok, WeBank memanfaatkan keduanya sekaligus — data perilaku dan izin perbankan — untuk menciptakan model kredit generasi baru.

Indonesia hampir pasti akan mengikuti pola yang sama: fondasi teknis dan legal fintech mortgage akan muncul bukan dari bank konvensional, bukan dari fintech murni, tetapi dari bank digital yang berkolaborasi dengan fintech dan proptech.

Masa depan mortgage digital memerlukan struktur yang cepat, luwes,

tetapi tetap kuat secara regulasi. Dan dari semua pemain yang ada di meja hari ini, hanya bank digital yang memenuhi ketiga unsur itu sekaligus.

💬 “Fintech punya datanya. Proptech punya pasarnya. Tapi bank digital punya fondasi untuk menyatukan semuanya.”

— Catatan Rooma21 Insight

Masa Depan Mortgage: Ketika Fintech, Bank Digital, dan Proptech Bersatu

Jika kita melihat peta industri keuangan Indonesia hari ini, satu hal menjadi jelas: tidak ada satu pemain pun yang bisa melahirkan fintech mortgage sendirian. Setiap pihak hanya memegang sebagian kunci, dan transformasi besar hanya bisa terjadi ketika semua kunci itu dipertemukan dalam satu sistem yang berjalan harmonis. Selama bertahun-tahun, bank konvensional memegang akses likuiditas terbesar; fintech memegang data perilaku paling lengkap; sementara proptech memegang insight paling presisi mengenai calon pembeli rumah. Ketiganya berjalan sendiri-sendiri, seolah menempuh jalur paralel yang tidak saling bersinggungan — padahal ketiganya sebenarnya adalah tiga potongan puzzle yang saling melengkapi.

Bayangkan sebuah dunia di mana pinjaman rumah tidak lagi ditentukan oleh slip gaji, tetapi oleh cashflow harian. Di mana kemampuan bayar tidak lagi dilihat dari status pekerjaan, tetapi dari pola stabil pendapatan yang tercermin di e-wallet, marketplace, dan transaksi digital. Di mana seseorang bisa mendapatkan pra-persetujuan KPR hanya dengan satu klik, bukan dengan enam kali bolak-balik ke cabang bank. Semua imajinasi ini sebenarnya bukan utopia; ia adalah gambaran realistis dari apa yang bisa terjadi jika fintech, bank digital, dan proptech bekerja sebagai satu kesatuan.

Baca Juga: Dari Paylater ke KPR Digital: Masa Depan Mortgage Gen Z

Fintech memiliki satu keunggulan yang tidak bisa ditiru bank: mereka tahu bagaimana perilaku finansial masyarakat bekerja dalam kehidupan nyata. Mereka melihat pengeluaran harian, pola belanja, konsistensi pembayaran tagihan, dan ritme transaksi — detail yang sering tidak tercatat dalam laporan keuangan formal. Data ini sangat berharga, terutama untuk menilai generasi muda pekerja digital yang pendapatannya dinamis tetapi stabil. Namun fintech tidak memiliki izin penyaluran kredit jangka panjang atau kemampuan menghimpun dana murah, sehingga mereka tidak bisa menjalankan KPR penuh secara mandiri.

Sebaliknya, bank digital memiliki izin, struktur dana, dan pengawasan regulasi yang memadai untuk menyalurkan kredit besar seperti KPR. Mereka juga memiliki keunggulan teknologi yang fleksibel, infrastruktur API yang modern, serta budaya inovasi yang cepat merespons kebutuhan pasar. Tetapi mereka tidak memiliki data perilaku selengkap fintech, dan tidak memiliki pemahaman mendalam mengenai preferensi properti seperti proptech. Bank digital kuat, tetapi tetap membutuhkan data dan konteks yang ada di luar sistem mereka.

Di sisi lain, proptech memegang potongan puzzle yang hampir tidak pernah disadari bank: data permintaan real-time. Mereka tahu tipe rumah yang dicari, lokasi yang diminati, budget yang paling banyak di-klik, hingga kemampuan bayar berdasarkan simulasi yang dilakukan pengguna. Dalam banyak kasus, insight proptech bahkan lebih presisi daripada analisa bank, karena mereka melihat perilaku calon pembeli jauh sebelum pembelian itu benar-benar terjadi. Tetapi proptech tidak memiliki mesin kredit. Mereka adalah jembatan antara niat membeli dan keputusan finansial — sebuah jembatan yang selama ini belum terhubung ke sistem underwriting modern.

Ketika ketiga pihak ini bertemu, terbentuklah sebuah mesin baru: mortgage digital generasi ketiga — model yang tidak lagi bergantung pada dokumen manual, tetapi pada integrasi data real-time yang diproses secara otomatis.

Dalam model baru ini, alurnya menjadi sangat sederhana:

- proptech membaca niat dan preferensi calon pembeli,

- fintech menilai perilaku dan cashflow nyata pengguna,

- bank digital mengonversi semua informasi itu menjadi keputusan kredit yang cepat dan akurat.

Tidak ada lagi email bolak-balik, tidak ada lagi dokumen fisik, dan tidak ada lagi “hasil akan kami kabari minggu depan.” Semuanya terjadi dalam satu alur data yang mengalir dalam hitungan menit.

Ketika ini terjadi, konsep mortgage bukan hanya berubah — tetapi berevolusi. KPR tidak lagi menjadi produk yang eksklusif bagi mereka yang bekerja formal. Ia menjadi layanan yang inklusif, cepat, dan relevan dengan gaya hidup generasi digital. Fintech membawa kecepatan, bank digital membawa struktur, dan proptech membawa konteks. Dan kombinasi ini sangat mungkin melahirkan sistem KPR paling efisien yang pernah dimiliki Indonesia.

Di negara lain, pola ini sudah mulai terlihat. KakaoBank bekerja dengan ekosistem KakaoTalk dan KakaoPay untuk menganalisis perilaku finansial. WeBank bekerja dengan data Tencent untuk membaca arus kas jutaan pengguna non-formal. Rocket Mortgage memadukan data pajak, rekening bank, dan preferensi calon pembeli rumah dari platform rekannya. Semua inovasi besar lahir ketika tiga dunia ini disatukan.

Indonesia memiliki kondisi yang mirip — bahkan dalam beberapa aspek, lebih siap. Ekonomi digital kita tumbuh cepat, pengguna fintech sangat besar, proptech semakin matang, dan bank digital sedang berada dalam fase ekspansi. Yang belum terjadi hanyalah momen ketika semua pihak memutuskan untuk bekerja bersama.

Dan ketika momen itu datang, sebuah era baru mortgage akan lahir. Bukan secara bertahap. Tetapi dalam sebuah lompatan besar yang mengubah cara masyarakat membeli rumah selamanya.

💬 “Ketika data fintech bertemu mesin bank digital dan insight proptech, mortgage tidak lagi menjadi proses — tetapi menjadi pengalaman.”

— Catatan Rooma21 Insight

Masa Depan Mortgage Indonesia: Siapa yang Bergerak Duluan, Dialah yang Menentukan Arah Industri

Indonesia sedang berdiri di mulut sebuah perubahan besar — perubahan yang tidak datang setiap dekade, dan tidak muncul dari satu industri saja. Ia muncul ketika perilaku generasi baru, teknologi finansial, data digital, dan kebutuhan perumahan akhirnya bertemu dalam satu titik. Di titik inilah Indonesia mulai menyadari bahwa sistem KPR yang lahir pada era slip gaji dan dokumen fisik sudah tidak lagi mampu melayani masyarakat yang hidup dari smartphone dan arus kas harian.

Dalam lima tahun terakhir, Indonesia menyaksikan transformasi besar-besaran di sektor pembayaran digital. Generasi muda tidak lagi bertransaksi dengan pola bulanan, tetapi dengan ritme harian dan real-time. Penghasilan mereka tidak lagi stabil dalam bentuk angka tetap, tetapi stabil dalam bentuk frekuensi. Mereka bukan “peminjam berisiko” seperti yang diasumsikan model KPR lama — mereka adalah generasi produktif yang ekonominya tidak terlihat oleh dokumen formal, tetapi sangat terlihat oleh data digital.

Baca Juga: Sejarah Rent-to-Own AS: Solusi Beli Rumah Tanpa Bank

Namun seluruh energi dan potensi itu seperti berhenti di satu titik: pintu KPR perbankan. Sistem lama memaksa mereka membuktikan hal yang tidak lagi relevan, menunggu proses yang tidak lagi masuk akal, dan memoles identitas yang tidak lagi mencerminkan cara mereka bekerja. Sementara itu, fintech, bank digital, dan proptech sebenarnya sudah memiliki semua infrastruktur yang dibutuhkan untuk menciptakan model mortgage baru yang lebih cepat, lebih inklusif, dan lebih sesuai dengan realitas generasi digital.

Ketika kita menggabungkan semua ini — data perilaku dari fintech, likuiditas dan legalitas dari bank digital, serta insight pasar dari proptech — Indonesia sebenarnya sudah memiliki bahan baku lengkap untuk melahirkan sistem mortgage generasi berikutnya. Sebuah sistem di mana: kemampuan bayar dibaca dari pola cashflow, risiko dinilai dari stabilitas perilaku, proses disederhanakan menjadi satu alur digital, dan persetujuan tidak lagi membutuhkan minggu, tetapi menit.

Inilah model mortgage yang sudah terbukti di negara lain:

Amerika dengan Rocket Mortgage, Korea dengan KakaoBank, Tiongkok dengan WeBank. Ketiganya tidak mengubah regulasi terlebih dahulu — mereka mengubah pengalaman pengguna terlebih dahulu. Regulasi menyusul. Pasar bergerak. Dan pada akhirnya, seluruh industri pun berubah.

Indonesia berada pada posisi yang sama hari ini. Kita hanya menunggu satu hal: siapa pemain pertama yang berani memulai.

Apakah bank digital seperti SeaBank, Jago, atau Akulaku yang akan mengambil peran sebagai tulang punggung mortgage digital?

Apakah fintech besar seperti GoTo Financial atau DANA yang akan memanfaatkan data transaksi real-time untuk menilai risiko kredit rumah? Atau justru proptech — yang paling dekat dengan kebutuhan pembeli rumah — yang akan memulai integrasi dan memimpin transformasi besar ini?

Tidak ada jawaban pasti hari ini. Tetapi satu hal yang jelas: pemain pertama yang menghadirkan proses KPR tanpa kertas, tanpa tatap muka, tanpa friksi, dan berbasis data perilaku akan langsung memenangkan hati generasi baru pembeli rumah Indonesia. Dan setelah pintu itu terbuka, tidak ada jalan kembali. Industri KPR akan berubah selamanya.

Bagi Indonesia, ini bukan sekadar soal teknologi. Ini soal keadilan akses. Jutaan pekerja muda yang membangun ekonomi digital — driver, freelancer, pedagang online, kreator konten — sudah lama layak kredit, hanya saja sistemnya tidak mampu melihat mereka. Mortgage digital adalah kesempatan untuk memperbaiki ketimpangan itu.

Dan bagi bank konvensional, momen ini adalah alarm. Mereka mungkin tidak runtuh, tetapi mereka bisa kehilangan satu hal paling mahal dalam industri finansial: masa depan demografis.

Pada akhirnya, masa depan mortgage Indonesia akan ditentukan oleh satu pertanyaan yang sederhana, tetapi sangat fundamental: Siapa yang lebih cepat membaca realitas digital masyarakat — dan berani membangun sistem yang mengakuinya? Siapa pun yang menjawab pertanyaan itu lebih dulu, dialah yang akan menulis babak baru sejarah pembiayaan rumah di Indonesia.

💬 “Masa depan mortgage bukan ditentukan oleh regulasi atau modal besar, tetapi oleh siapa yang paling cepat memahami cara hidup generasi baru — dan membangun sistem yang tidak memaksa mereka kembali ke masa lalu.”

— Catatan Rooma21 Insight

📚 Daftar Pustaka & Referensi

- Google–Temasek–Bain & Company. e-Conomy SEA 2024: Southeast Asia’s Digital Economy Outlook. Dirilis 19 November 2024. Singapore.

- IDN Research Institute. Indonesia Millennial & Gen Z Report 2024. Dirilis 15 Juli 2024. Jakarta.

- Jakpat. Fintech User Behavior Survey – Edisi Januari 2024. Dirilis 8 Januari 2024. Jakarta.

- JLL. Property Affordability in Asia 2024. Dirilis 3 Oktober 2024. Singapore.

- Bank Indonesia. Survei Sistem Pembayaran Indonesia 2024. Dirilis 12 Juni 2024. Jakarta.

- Bank Indonesia. Statistik Sistem Pembayaran dan Penetrasi Kanal Digital 2024. Dirilis 12 Juni 2024. Jakarta.

- BPS (Badan Pusat Statistik). Sakernas Agustus 2024 – Struktur Tenaga Kerja Formal dan Informal. Dirilis 20 September 2024. Jakarta.

- Katadata Insight Center. Gig Economy, Pendapatan Digital, dan Tantangan Kredit Perumahan. Dirilis 11 Maret 2024. Jakarta.

- World Bank Group. Indonesia Financial Inclusion Update 2024. Dirilis 14 Februari 2024. Washington, D.C.

- Otoritas Jasa Keuangan (OJK). Digital Finance Innovation & Alternative Credit Scoring Roadmap 2023–2027. Dirilis 4 Juli 2023. Jakarta.

- McKinsey & Company. Digital Lending Evolution and Credit Scoring Modernization. Dirilis 11 Oktober 2023. New York.

- McKinsey Global Institute. Consumer Digital Behavior in Southeast Asia. Dirilis 14 Januari 2023. Singapore.

- PwC Global. Global Consumer Insights Survey – Digital Trust & Financial Preferences of Gen Z. Dirilis 12 Maret 2023. London.

- World Economic Forum (WEF). Future of Financial Services 2024: Digital Mortgage & Next-Gen Scoring. Dirilis 22 April 2024. Geneva.

- Inside Mortgage Finance (IMF). Mortgage Originations Market Share Report. Dirilis 15 Februari 2018 dan 21 Maret 2019. Washington, D.C.

- The Wall Street Journal. How Rocket Mortgage Reshaped the U.S. Lending Market. Artikel edisi 13 Januari 2020. New York.

- CNBC TechCheck. Digital Mortgage Automation & Real-Time Verification. Artikel edisi 12 Mei 2020. New York.

- Forbes Finance Council. Automation and the Future of Mortgage Underwriting. Artikel edisi 4 April 2021. New York.

- Detroit Free Press. Gen Z Lending Behavior & the Rise of Instant Credit Approvals. Artikel edisi 29 Oktober 2023. Detroit.

- Federal Housing Finance Agency (FHFA). U.S. Mortgage Origination Cost Efficiency Report. Dirilis 12 Agustus 2023. Washington, D.C.

- KakaoBank Corp. Behavioral Underwriting Framework – Digital Mortgage Korea. Dirilis 17 Juli 2023. Seoul.

- Tencent WeBank. AI-Based Income Verification & Digital Borrower Scoring. Dirilis 2 Juni 2024. Shenzhen.

- Reserve Bank of India (RBI). UPI Data–Driven Credit Scoring for Young Borrowers. Dirilis 9 Februari 2023. New Delhi.

- Experian Global. Boost Program 2023 – Utility & Subscription-Based Credit Scoring. Dirilis 5 Juni 2023. Dublin.

- ShopeePay Research. Youth Spending Behavior and Micro-Credit Utilization. Dirilis 9 April 2024. Singapore.

- DANA Indonesia. Young Consumer Digital Payment Trends. Dirilis 11 November 2023. Jakarta.

- GoTo Financial. PayLater Adoption & Cashflow Behavior Report 2024. Dirilis 28 Januari 2024. Jakarta.

- Rooma21 Insight Editorial Team. Fintech Mortgage Series — Generasi Z, Paylater, dan Evolusi Perilaku Kredit. Dirilis 2025. Jakarta.

Komentar