Series: The Future of Home Ownership

>”Dari Vancouver hingga Hong Kong, lonjakan harga properti membuat rumah semakin sulit dimiliki generasi muda.”

Peta Krisis Kepemilikan Rumah Global

Jakarta, Rooma21.com – Selama beberapa dekade, memiliki rumah sering dipandang sebagai salah satu simbol stabilitas ekonomi seseorang. Rumah bukan hanya tempat tinggal, tetapi juga bagian dari perjalanan finansial jangka panjang—aset yang nilainya diharapkan meningkat, sekaligus fondasi keamanan keluarga. Di banyak negara, kepemilikan rumah bahkan menjadi bagian dari narasi kehidupan yang hampir dianggap universal: bekerja, menabung, membeli rumah pertama, lalu membangun keluarga.

Namun dalam dua dekade terakhir, pola tersebut mulai berubah di banyak kota besar dunia. Harga rumah meningkat jauh lebih cepat dibandingkan pertumbuhan pendapatan masyarakat. Ketika kesenjangan ini semakin melebar, rumah tidak lagi mudah diakses oleh generasi muda yang baru memasuki pasar kerja. Fenomena ini dalam banyak laporan ekonomi internasional dikenal sebagai housing affordability crisis, atau krisis keterjangkauan hunian.

Untuk memahami seberapa serius masalah ini, para ekonom biasanya menggunakan beberapa indikator yang dapat menggambarkan hubungan antara harga rumah dan kemampuan finansial masyarakat. Salah satu indikator yang paling umum digunakan adalah price-to-income ratio, yaitu perbandingan antara harga rumah median dengan pendapatan tahunan rumah tangga. Jika sebuah rumah dijual dengan harga lima kali pendapatan tahunan rumah tangga rata-rata, maka rasio keterjangkauannya adalah lima. Dalam banyak studi perumahan, rasio sekitar tiga kali pendapatan masih dianggap relatif terjangkau, sementara angka di atas lima mulai menunjukkan pasar yang semakin sulit dijangkau oleh pembeli rumah pertama.

Laporan Demographia International Housing Affordability Report 2024 yang diterbitkan pada September 2024 menunjukkan bahwa sejumlah kota global telah berada jauh di atas ambang tersebut. Hong Kong, misalnya, memiliki rasio harga rumah terhadap pendapatan yang mencapai lebih dari dua puluh kali pendapatan tahunan rumah tangga. Kota-kota seperti Sydney, Vancouver, dan London juga masuk dalam kategori yang oleh laporan tersebut disebut sebagai “severely unaffordable housing markets.” Kondisi ini berarti bahwa bagi banyak rumah tangga, membeli rumah di kota-kota tersebut membutuhkan waktu menabung yang sangat panjang atau dukungan finansial dari keluarga.

Selain price-to-income ratio, indikator lain yang sering digunakan adalah housing cost-to-income ratio, yaitu persentase pendapatan rumah tangga yang harus dialokasikan untuk biaya hunian setiap bulan. Biaya ini mencakup cicilan mortgage atau KPR, pajak properti, utilitas, serta biaya pemeliharaan rumah. Organisasi OECD dalam Housing Affordability Database yang diperbarui pada 15 Februari 2024 menggunakan ambang sekitar 30 persen pendapatan rumah tangga sebagai batas keterjangkauan. Ketika rumah tangga harus mengalokasikan lebih dari angka tersebut untuk biaya hunian, kondisi ini mulai dianggap sebagai beban finansial yang signifikan.

Data yang dipublikasikan dalam OECD Housing Data pada 15 Februari 2024 menunjukkan bahwa di sejumlah negara maju, proporsi rumah tangga yang menghabiskan lebih dari 30 persen pendapatan untuk biaya hunian terus meningkat sejak awal 2000-an. Tren ini menggambarkan bahwa tekanan di pasar perumahan tidak hanya terjadi pada harga rumah, tetapi juga pada kemampuan rumah tangga mempertahankan stabilitas keuangan mereka.

Baca Juga: Hunian Afrika: Rumah Tumbuh, Kredit Mikro & Subsidi Negara

Kondisi tersebut tidak muncul secara tiba-tiba. Ia merupakan hasil dari berbagai perubahan besar dalam ekonomi kota selama beberapa dekade terakhir. Urbanisasi yang cepat meningkatkan permintaan hunian di pusat ekonomi, sementara keterbatasan lahan dan regulasi pembangunan sering membuat pasokan rumah tidak mampu mengejar permintaan.

Pada saat yang sama, properti juga semakin dipandang sebagai instrumen investasi yang menarik bagi investor domestik maupun global.

Ketika rumah mulai berfungsi tidak hanya sebagai tempat tinggal tetapi juga sebagai aset finansial, dinamika pasar berubah secara signifikan. Arus modal yang masuk ke sektor properti dapat mendorong harga naik lebih cepat daripada kemampuan masyarakat lokal untuk membeli rumah. Akibatnya, generasi muda di banyak kota besar dunia menghadapi situasi yang berbeda dibanding generasi sebelumnya: rumah tetap menjadi kebutuhan dasar, tetapi akses terhadap kepemilikannya semakin sulit.

Fenomena ini tidak terbatas pada satu negara atau satu kawasan saja. Dari Amerika Utara hingga Asia Timur, berbagai kota global menunjukkan pola yang hampir serupa. Harga rumah meningkat tajam, rasio keterjangkauan memburuk, dan usia pembelian rumah pertama terus mundur. Dalam beberapa kasus, rumah bahkan mulai berubah dari tujuan hidup yang realistis menjadi aspirasi yang semakin sulit dicapai.

Di Indonesia, situasinya belum mencapai tingkat tekanan seperti yang terjadi di beberapa kota global tersebut, tetapi beberapa indikator mulai menunjukkan arah yang perlu diperhatikan. Bank Indonesia dalam Survei Harga Properti Residensial (SHPR) Triwulan IV 2025 yang dirilis pada 6 Februari 2026 mencatat bahwa indeks harga properti residensial primer masih tumbuh 0,83 persen secara tahunan. Namun pertumbuhan tersebut tidak terjadi merata di semua segmen pasar. Laporan yang sama menunjukkan bahwa harga rumah kecil masih mencatat pertumbuhan positif, mencerminkan permintaan yang relatif kuat pada segmen hunian yang lebih terjangkau, sementara harga rumah besar masih mengalami kontraksi, menandakan bahwa permintaan pada segmen premium belum sepenuhnya pulih.

Bank Indonesia juga mencatat bahwa akses pembiayaan tetap menjadi faktor utama dalam kepemilikan rumah di Indonesia. Dalam laporan yang sama disebutkan bahwa sekitar 70,88 persen pembelian rumah di pasar primer dilakukan melalui fasilitas Kredit Pemilikan Rumah (KPR). Hal ini menunjukkan bahwa bagi sebagian besar masyarakat, kemampuan membeli rumah sangat bergantung pada akses terhadap pembiayaan kredit.

Baca Juga: Harga Rumah Makin Mahal: Benarkah Sudah Tak Terjangkau?

Melihat berbagai indikator tersebut, pertanyaan tentang keterjangkauan hunian tidak lagi terbatas pada kota-kota global seperti Hong Kong atau Vancouver. Banyak negara mulai menghadapi tekanan yang serupa, meskipun dengan tingkat yang berbeda-beda. Artikel ini akan melihat lebih jauh bagaimana krisis kepemilikan rumah muncul di berbagai kawasan dunia. Pembahasan akan dimulai dari Amerika dan Kanada, yang memiliki beberapa pasar properti paling mahal di Amerika Utara, kemudian berlanjut ke Inggris dan Eropa yang menghadapi tekanan urbanisasi di kota-kota global. Setelah itu kita akan melihat Australia, yang dalam banyak laporan disebut sebagai salah satu negara dengan krisis keterjangkauan rumah paling serius di dunia, serta Asia Timur, di mana kota-kota seperti Hong Kong dan Seoul menghadapi tekanan harga yang sangat tinggi.

Di bagian akhir, artikel ini juga akan mencoba melihat apakah Indonesia mulai menunjukkan pola yang serupa, dan bagaimana tantangan keterjangkauan hunian mungkin berkembang di kota-kota besar dalam beberapa tahun ke depan.

Amerika dan Kanada: Kota dengan Harga Rumah Paling Tidak Terjangkau

Jika ada kawasan yang paling sering dijadikan contoh dalam diskusi global mengenai krisis keterjangkauan hunian, maka Amerika Utara hampir selalu berada di daftar teratas. Beberapa kota di Amerika Serikat dan Kanada mengalami lonjakan harga rumah yang sangat tajam sejak awal dekade 2010-an. Kenaikan tersebut bukan hanya dipicu oleh pertumbuhan populasi dan urbanisasi, tetapi juga oleh meningkatnya peran investasi dalam pasar perumahan.

Dalam banyak laporan internasional, kota-kota seperti Vancouver, Toronto, San Francisco, dan Los Angeles sering disebut sebagai contoh bagaimana pasar properti dapat berkembang jauh lebih cepat dibandingkan kemampuan membeli masyarakat lokal. Ketika harga rumah terus meningkat sementara pendapatan rumah tangga tumbuh lebih lambat, rasio keterjangkauan hunian pun semakin memburuk.

Vancouver dan Toronto: Tekanan Pasar Properti di Kanada

Salah satu contoh paling sering disebut adalah Vancouver di Kanada. Kota ini selama bertahun-tahun masuk dalam daftar pasar properti paling tidak terjangkau di dunia. Dalam Demographia International Housing Affordability Report 2024 yang diterbitkan pada September 2024, Vancouver tercatat memiliki rasio price-to-income sekitar 12 kali pendapatan rumah tangga, yang menempatkannya dalam kategori severely unaffordable housing market. Artinya, harga rumah median di kota tersebut setara dengan lebih dari dua belas tahun pendapatan rumah tangga rata-rata.

Situasi yang tidak jauh berbeda juga terlihat di Toronto, kota terbesar di Kanada. Permintaan hunian yang tinggi, pertumbuhan populasi yang cepat, serta keterbatasan pembangunan rumah baru di kawasan perkotaan membuat harga properti meningkat secara signifikan dalam satu dekade terakhir. Laporan Canada Mortgage and Housing Corporation (CMHC) – Housing Market Report yang diterbitkan pada Oktober 2024 mencatat bahwa keterjangkauan hunian di Toronto terus menurun karena harga rumah meningkat lebih cepat dibandingkan pertumbuhan pendapatan rumah tangga.

Dalam kondisi seperti ini, banyak generasi muda menghadapi kesulitan untuk membeli rumah pertama. Beberapa di antaranya harus menabung lebih lama, sementara yang lain memilih tinggal lebih jauh dari pusat kota agar dapat menemukan harga rumah yang lebih terjangkau.

Baca Juga: 7 Model Kepemilikan Rumah Baru: KPR, Rent-to-Own & AI

Amerika Serikat: Lonjakan Harga Pasca Krisis Finansial

Fenomena yang serupa juga terlihat di beberapa kota besar Amerika Serikat, meskipun dinamika pasar di negara tersebut sedikit berbeda. Setelah krisis finansial global 2008, pasar perumahan Amerika sempat mengalami koreksi besar. Namun dalam dekade berikutnya, harga rumah kembali meningkat secara signifikan, terutama di kota-kota dengan pertumbuhan ekonomi tinggi seperti San Francisco, Los Angeles, dan Seattle.

Data yang dirilis dalam S&P CoreLogic Case-Shiller U.S. National Home Price Index pada 26 November 2024 menunjukkan bahwa harga rumah di Amerika Serikat secara nasional meningkat lebih dari dua kali lipat sejak titik terendah pasca krisis finansial 2008. Lonjakan harga ini semakin memperlebar jarak antara harga rumah dan pendapatan rumah tangga, terutama di kota-kota dengan sektor teknologi dan jasa yang berkembang pesat.

Peran Investor Institusi dalam Pasar Perumahan

Selain faktor permintaan dan pertumbuhan ekonomi kota, banyak analis juga menyoroti meningkatnya peran investor institusi dalam pasar perumahan Amerika. Dalam beberapa tahun terakhir, perusahaan investasi besar dan dana manajemen aset mulai membeli ribuan unit rumah untuk dijadikan properti sewaan.

Fenomena ini banyak dibahas dalam laporan Federal Reserve Bank of Atlanta – Institutional Investors and the U.S. Housing Market yang diterbitkan pada 3 Mei 2024, yang mencatat bahwa di beberapa kawasan metropolitan, investor institusi memiliki porsi yang semakin besar dalam transaksi rumah keluarga tunggal.

Masuknya investor skala besar ke pasar perumahan menciptakan dinamika baru. Rumah tidak lagi hanya bersaing antara pembeli individu, tetapi juga dengan perusahaan investasi yang memiliki akses modal jauh lebih besar. Dalam situasi seperti ini, pembeli rumah pertama sering kali berada pada posisi yang lebih lemah, karena mereka harus bersaing dengan investor yang mampu membeli properti secara tunai atau dalam jumlah besar.

Ketika Rumah Berubah Menjadi Aset Investasi

Kombinasi antara pertumbuhan populasi perkotaan, keterbatasan pasokan rumah, serta meningkatnya investasi properti membuat beberapa kota di Amerika Utara menjadi contoh nyata bagaimana krisis keterjangkauan hunian dapat berkembang. Bagi banyak generasi muda di kota-kota tersebut, membeli rumah pertama kini menjadi tantangan yang jauh lebih besar dibandingkan satu atau dua dekade yang lalu.

Fenomena yang terjadi di Amerika dan Kanada ini juga memberikan gambaran penting tentang bagaimana pasar properti dapat berubah ketika rumah semakin diperlakukan sebagai aset investasi global. Namun tekanan keterjangkauan hunian tidak hanya terjadi di Amerika Utara. Kota-kota global di Eropa juga menghadapi tantangan serupa, terutama di pusat ekonomi seperti London dan Paris yang selama bertahun-tahun menjadi magnet investasi internasional.

Pada bagian berikutnya, kita akan melihat bagaimana Inggris dan beberapa kota besar di Eropa menghadapi tekanan yang semakin besar dalam pasar perumahan mereka.

Inggris dan Eropa: Ketika Kota Global Kehabisan Hunian

Jika Amerika Utara menjadi contoh bagaimana investasi dan pertumbuhan ekonomi dapat mendorong harga rumah melonjak, maka kota-kota besar di Eropa memberikan gambaran lain tentang bagaimana urbanisasi, keterbatasan lahan, dan regulasi pembangunan dapat mempersempit akses terhadap hunian. Dalam beberapa dekade terakhir, kota-kota seperti London, Paris, dan Amsterdam mengalami tekanan permintaan hunian yang terus meningkat, sementara kemampuan pembangunan rumah baru tidak selalu mampu mengimbanginya.

Perubahan ini membuat pasar perumahan di sejumlah kota Eropa menjadi semakin kompetitif. Bagi banyak generasi muda, membeli rumah di pusat kota global tersebut menjadi semakin sulit, bahkan bagi mereka yang memiliki pekerjaan dengan pendapatan relatif tinggi.

London: Salah Satu Pasar Properti Termahal di Eropa

London sering disebut sebagai salah satu contoh paling jelas dari krisis keterjangkauan hunian di Eropa. Kota ini merupakan pusat keuangan global yang menarik arus investasi internasional sekaligus menjadi magnet bagi pekerja profesional dari berbagai negara. Kombinasi tersebut mendorong permintaan hunian yang sangat tinggi di kawasan metropolitan London.

Data dari Office for National Statistics (ONS) – UK House Price Index yang dipublikasikan pada 20 November 2024 menunjukkan bahwa harga rumah di London secara historis meningkat jauh lebih cepat dibandingkan pertumbuhan pendapatan rumah tangga. Dalam banyak studi perumahan, rasio price-to-income di London sering berada di kisaran 8 hingga 9 kali pendapatan rumah tangga, angka yang menempatkan kota ini dalam kategori pasar hunian yang sangat tidak terjangkau.

Kondisi ini membuat usia pembeli rumah pertama di Inggris terus meningkat. Banyak generasi muda harus menabung lebih lama sebelum mampu membeli rumah, sementara sebagian lainnya memilih untuk menyewa lebih lama atau tinggal di kawasan pinggiran kota yang memiliki harga properti lebih rendah.

Baca Juga: Kepemilikan Rumah di Amerika & Kanada: Rent-to-Own, KPR, AI

Paris dan Amsterdam: Tekanan Hunian di Kota Eropa

Tekanan pasar perumahan tidak hanya terjadi di London. Kota-kota besar lain di Eropa seperti Paris dan Amsterdam juga menghadapi tantangan yang serupa. Kedua kota ini mengalami peningkatan harga properti yang signifikan dalam satu dekade terakhir, terutama di kawasan pusat kota yang memiliki akses transportasi dan fasilitas perkotaan yang lengkap.

Laporan European Central Bank – Residential Property Price Developments in the Euro Area yang diterbitkan pada 18 Desember 2024 menunjukkan bahwa harga rumah di beberapa kota besar kawasan euro meningkat lebih cepat dibandingkan pertumbuhan pendapatan masyarakat. Faktor seperti urbanisasi, keterbatasan lahan pembangunan, serta tingginya permintaan dari investor properti menjadi pendorong utama kenaikan harga tersebut.

Di Amsterdam, misalnya, peningkatan harga rumah dalam satu dekade terakhir membuat banyak pembeli rumah pertama kesulitan memasuki pasar. Pemerintah Belanda bahkan sempat menerapkan berbagai kebijakan untuk membatasi spekulasi properti dan meningkatkan pasokan hunian bagi penduduk lokal.

Urbanisasi dan Keterbatasan Pasokan Hunian

Salah satu faktor utama yang sering disebut dalam diskusi krisis hunian di Eropa adalah keterbatasan pasokan rumah di kota besar. Banyak kota Eropa memiliki struktur tata kota yang relatif padat dan historis, sehingga pembangunan hunian baru sering menghadapi berbagai keterbatasan, baik dari sisi lahan maupun regulasi.

Laporan OECD Housing Policy Review yang dipublikasikan pada 7 Maret 2024 menjelaskan bahwa di banyak kota Eropa, proses perizinan pembangunan perumahan dapat berlangsung cukup lama, sementara tekanan permintaan hunian terus meningkat. Ketika pasokan rumah tidak mampu mengejar pertumbuhan permintaan, harga properti pun cenderung meningkat.

Selain itu, pertumbuhan sektor pariwisata dan meningkatnya penggunaan platform penyewaan jangka pendek seperti Airbnb juga mempengaruhi dinamika pasar hunian di beberapa kota Eropa. Di beberapa kawasan pusat kota, sebagian unit properti beralih fungsi menjadi akomodasi wisata, sehingga mengurangi jumlah rumah yang tersedia bagi penduduk lokal.

Pasar Hunian yang Semakin Kompetitif

Kombinasi antara urbanisasi, keterbatasan pasokan rumah, serta arus investasi global membuat pasar hunian di sejumlah kota Eropa menjadi semakin kompetitif. Bagi generasi muda yang ingin membeli rumah pertama, kondisi ini sering kali berarti harus menabung lebih lama atau mencari hunian di kawasan yang lebih jauh dari pusat kota.

Fenomena ini menunjukkan bahwa krisis keterjangkauan hunian bukan hanya terjadi di Amerika Utara, tetapi juga menjadi isu penting di berbagai kota global Eropa. Namun tekanan pasar perumahan tidak berhenti di sana. Di belahan dunia lain, beberapa kota bahkan menghadapi tingkat keterjangkauan hunian yang lebih ekstrem.

Australia: Krisis Keterjangkauan Rumah yang Semakin Dalam

Australia sering disebut sebagai salah satu negara dengan krisis keterjangkauan perumahan paling serius di dunia maju. Dalam berbagai laporan internasional, kota-kota seperti Sydney dan Melbourne hampir selalu muncul di daftar kota dengan harga rumah yang paling mahal dibandingkan pendapatan masyarakatnya.

Fenomena ini menarik karena Australia sebenarnya bukan negara dengan kepadatan penduduk yang ekstrem. Luas wilayahnya sangat besar dan populasi nasionalnya relatif kecil dibandingkan negara lain. Namun justru di kota-kota utamanya, harga rumah terus meningkat dalam dua dekade terakhir dan semakin sulit dijangkau oleh generasi muda.

Untuk memahami seberapa mahal harga rumah di Australia, para analis biasanya melihat indikator yang sama seperti yang digunakan di berbagai negara lain, yaitu perbandingan antara harga rumah dan pendapatan rumah tangga.

Rasio harga rumah terhadap pendapatan di kota besar Australia

Dalam Demographia International Housing Affordability Report 2024 (diterbitkan 12 September 2024), beberapa kota besar di Australia tercatat memiliki rasio price-to-income yang sangat tinggi.

Sydney, misalnya, memiliki rasio sekitar 13 kali pendapatan rumah tangga median, sementara Melbourne berada di kisaran 9 hingga 10 kali pendapatan.

Untuk memahami angka ini secara sederhana, bayangkan sebuah keluarga dengan pendapatan tahunan setara Rp300 juta. Jika rasio price-to-income sebuah kota berada di level 10, maka harga rumah median di kota tersebut kira-kira setara Rp3 miliar.

Artinya secara teoritis rumah tersebut setara dengan sepuluh tahun pendapatan rumah tangga, sebelum memperhitungkan biaya hidup lainnya. Dalam klasifikasi Demographia, rasio di atas 5 sudah dianggap sebagai kondisi severely unaffordable, atau sangat tidak terjangkau.

Baca Juga: Rumah di Amerika Latin: Subsidi Negara & Cicilan Bertahap

Mengapa harga rumah di Australia sangat tinggi

Ada beberapa faktor yang menjelaskan mengapa harga rumah di Australia meningkat sangat tajam dalam dua dekade terakhir.

Salah satunya adalah pertumbuhan populasi kota besar yang cukup cepat, terutama karena migrasi internasional dan urbanisasi. Banyak pendatang baru yang mencari pekerjaan di kota seperti Sydney dan Melbourne, sehingga permintaan hunian terus meningkat.

Selain itu, kebijakan tata ruang dan keterbatasan lahan pembangunan di sekitar pusat kota juga membuat suplai perumahan tidak selalu mampu mengikuti pertumbuhan permintaan.

Dalam laporan Reserve Bank of Australia – Housing Prices and Housing Affordability (dipublikasikan 17 April 2024) disebutkan bahwa kombinasi antara pertumbuhan populasi kota, suku bunga rendah dalam periode panjang, serta tingginya permintaan investasi properti telah mendorong kenaikan harga rumah secara signifikan.

Akibatnya, banyak rumah tangga baru di Australia harus mengambil kredit perumahan dengan nilai yang jauh lebih besar dibandingkan generasi sebelumnya.

Dampak bagi pembeli rumah pertama

Kondisi ini paling terasa bagi kelompok first home buyer, yaitu mereka yang membeli rumah pertama.

Dalam laporan Australian Bureau of Statistics – Housing Finance Statistics (rilis 11 Desember 2024) disebutkan bahwa usia rata-rata pembeli rumah pertama di Australia terus meningkat dalam beberapa tahun terakhir.

Banyak calon pembeli rumah harus menabung lebih lama untuk mengumpulkan uang muka, sementara harga rumah terus bergerak naik. Situasi ini membuat pasar perumahan Australia sering menjadi contoh dalam diskusi global tentang krisis keterjangkauan hunian di negara maju.

Asia Timur: Ketika Harga Rumah Melampaui Pendapatan

Di berbagai kota besar Asia Timur, kenaikan harga rumah dalam dua dekade terakhir bahkan melampaui apa yang terjadi di banyak negara Barat. Kota-kota seperti Hong Kong, Seoul, dan sebagian kota besar di Tiongkok sering muncul dalam laporan internasional sebagai pasar perumahan dengan tingkat keterjangkauan yang sangat rendah.

Fenomena ini berkaitan dengan beberapa faktor yang terjadi secara bersamaan, mulai dari pertumbuhan ekonomi yang cepat, urbanisasi yang sangat kuat, hingga keterbatasan lahan di kota-kota besar. Kombinasi faktor tersebut mendorong harga properti meningkat jauh lebih cepat dibandingkan pertumbuhan pendapatan rumah tangga.

Akibatnya, banyak keluarga muda di kota-kota besar Asia Timur menghadapi tantangan besar ketika ingin membeli rumah pertama.

Hong Kong: Pasar perumahan paling mahal di dunia

Hong Kong sering dianggap sebagai contoh paling ekstrem dari krisis keterjangkauan perumahan. Kota ini memiliki wilayah yang sangat terbatas, sementara permintaan hunian terus meningkat seiring pertumbuhan ekonomi dan aktivitas bisnis internasional.

Dalam Demographia International Housing Affordability Report 2024 (diterbitkan 12 September 2024), Hong Kong tercatat memiliki price-to-income ratio sekitar 16 hingga 18 kali pendapatan rumah tangga median.

Untuk memahami angka ini secara sederhana, bayangkan sebuah keluarga dengan pendapatan tahunan Rp300 juta. Jika rasio harga rumah terhadap pendapatan berada di level 16, maka harga rumah median di kota tersebut setara dengan sekitar Rp4,8 miliar.

Artinya harga rumah setara dengan lebih dari 16 tahun pendapatan rumah tangga, sebelum memperhitungkan biaya hidup lainnya. Tidak mengherankan jika Hong Kong sering disebut sebagai salah satu pasar perumahan paling tidak terjangkau di dunia.

Baca Juga: Harga Rumah Makin Mahal: Benarkah Sudah Tak Terjangkau?

Seoul: Tekanan harga rumah di pusat ekonomi Korea Selatan

Seoul juga mengalami lonjakan harga rumah yang cukup tajam dalam beberapa tahun terakhir. Sebagai pusat ekonomi, pendidikan, dan budaya Korea Selatan, kota ini menarik populasi yang sangat besar dari berbagai daerah di negara tersebut.

Keterbatasan lahan di wilayah metropolitan Seoul membuat pasokan perumahan sulit mengikuti pertumbuhan permintaan. Hal ini mendorong kenaikan harga apartemen dan rumah secara signifikan.

Dalam laporan Bank for International Settlements – Residential Property Price Statistics (rilis 27 Januari 2024), Seoul tercatat sebagai salah satu kota dengan kenaikan harga properti paling cepat dalam dua dekade terakhir di antara negara maju Asia.

Kondisi ini membuat banyak keluarga muda di Korea Selatan harus menabung lebih lama atau mencari hunian di wilayah yang lebih jauh dari pusat kota.

Kota besar di Tiongkok: kombinasi urbanisasi dan investasi properti

Di Tiongkok, fenomena harga rumah yang tinggi juga terlihat di kota-kota besar seperti Shanghai, Beijing, dan Shenzhen. Pertumbuhan ekonomi yang sangat cepat sejak awal tahun 2000-an membuat permintaan hunian di kota-kota tersebut meningkat pesat.

Selain kebutuhan tempat tinggal, properti juga sering dianggap sebagai instrumen investasi yang penting oleh banyak rumah tangga di Tiongkok. Hal ini mendorong harga rumah di beberapa kota besar meningkat jauh lebih cepat dibandingkan pendapatan masyarakat.

Dalam laporan International Monetary Fund – Global Housing Watch (update Juni 2024) disebutkan bahwa pasar properti di beberapa kota besar Tiongkok menunjukkan rasio harga rumah terhadap pendapatan yang sangat tinggi, meskipun tingkatnya berbeda antar kota.

Situasi ini membuat pemerintah Tiongkok dalam beberapa tahun terakhir berusaha menstabilkan pasar properti melalui berbagai kebijakan pengendalian kredit dan regulasi pengembang.

Indonesia: Apakah Situasi yang Sama Mulai Terlihat?

Jika dibandingkan dengan kota-kota seperti Hong Kong, London, atau Sydney, harga rumah di Indonesia mungkin belum mencapai rasio ekstrem yang sama. Namun dalam beberapa tahun terakhir, berbagai indikator menunjukkan bahwa tantangan keterjangkauan hunian juga mulai terasa di kota-kota besar Indonesia, terutama di wilayah metropolitan seperti Jakarta.

Kenaikan harga rumah yang terjadi secara bertahap, sementara pertumbuhan pendapatan masyarakat berjalan lebih lambat, membuat sebagian rumah tangga semakin sulit membeli rumah di pusat kota.

Fenomena ini terlihat jelas di wilayah Jakarta dan sekitarnya, di mana banyak keluarga muda akhirnya mencari rumah di kota-kota satelit seperti Tangerang, Bekasi, atau Depok.

Kenaikan harga rumah di Indonesia

Menurut Survei Harga Properti Residensial (SHPR) Bank Indonesia Triwulan IV 2025 yang dirilis 12 Februari 2026, harga properti residensial di Indonesia masih menunjukkan pertumbuhan meskipun tidak setinggi beberapa tahun sebelumnya.

Namun pertumbuhan tersebut tidak merata di semua segmen. Dalam laporan yang sama disebutkan bahwa penjualan rumah kecil justru meningkat, sementara segmen rumah besar masih mengalami kontraksi. Kondisi ini menunjukkan bahwa permintaan rumah masih kuat di kelompok pembeli yang mencari hunian dengan harga relatif lebih terjangkau.

Ketika harga rumah bergerak lebih cepat dibanding pendapatan

Dalam banyak kasus, masalah keterjangkauan rumah tidak selalu muncul karena harga rumah melonjak secara ekstrem. Tantangan sering muncul ketika harga rumah meningkat lebih cepat dibandingkan pertumbuhan pendapatan masyarakat.

Ketika kondisi ini terjadi dalam waktu yang cukup lama, kemampuan rumah tangga untuk membeli rumah perlahan menurun. Akibatnya, pembeli rumah pertama biasanya mulai mencari hunian di lokasi yang lebih jauh dari pusat kota, di mana harga tanah dan rumah relatif lebih rendah.

Fenomena ini dapat dilihat di wilayah metropolitan Jakarta, di mana perkembangan kawasan perumahan baru semakin banyak muncul di kota-kota satelit di sekitar ibu kota.

Rumah di pusat kota semakin sulit dijangkau kelas menengah

Di banyak kota besar dunia, termasuk Jakarta, rumah di pusat kota semakin didominasi oleh kelompok berpendapatan tinggi.

Bagi kelas menengah, pilihan hunian sering kali bergeser ke wilayah pinggiran kota atau kawasan metropolitan yang lebih luas. Proses ini menyebabkan berkembangnya kota satelit yang semakin besar dan menjadi bagian penting dari sistem hunian metropolitan.

Pola seperti ini sebenarnya merupakan fenomena yang juga terjadi di berbagai kota besar dunia, ketika harga rumah di pusat kota meningkat lebih cepat dibanding kemampuan ekonomi masyarakat.

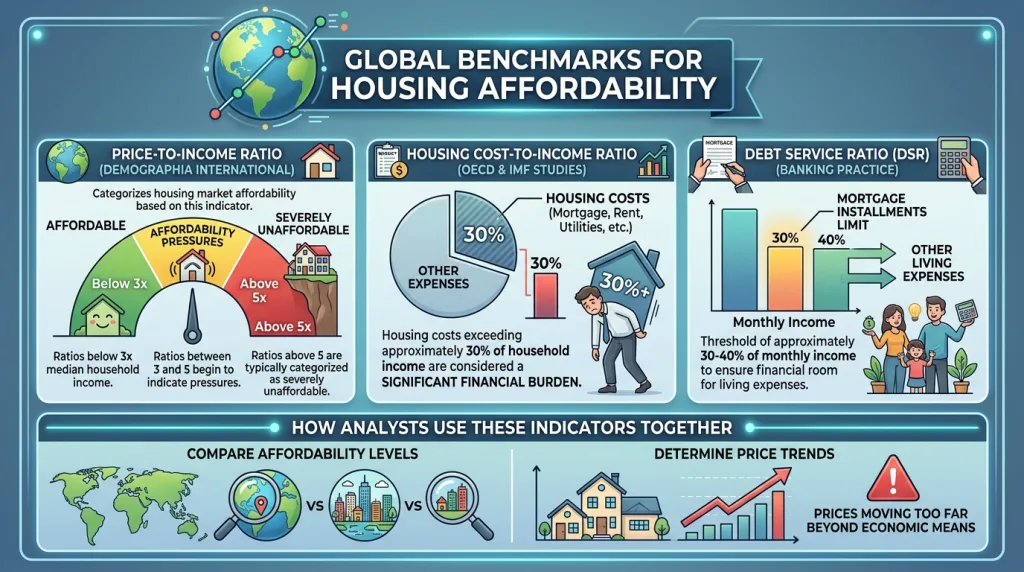

Benchmark Global Keterjangkauan Rumah

Dalam banyak studi ekonomi perumahan, keterjangkauan rumah biasanya dinilai menggunakan beberapa ambang indikator yang relatif seragam di berbagai negara. Laporan Demographia International Housing Affordability 2024, yang dirilis pada 2024, misalnya, menggunakan klasifikasi price-to-income ratio untuk membagi tingkat keterjangkauan pasar perumahan. Rasio di bawah tiga kali pendapatan rumah tangga median umumnya dianggap masih terjangkau, rasio antara tiga hingga lima mulai menunjukkan tekanan keterjangkauan, sementara rasio di atas lima biasanya dikategorikan sebagai severely unaffordable.

Pendekatan yang serupa juga digunakan dalam banyak studi OECD dan IMF ketika menilai kondisi pasar perumahan di berbagai negara. Selain price-to-income ratio, indikator lain yang sering digunakan adalah housing cost-to-income ratio. Dalam indikator ini, biaya hunian yang melebihi sekitar 30 persen dari pendapatan rumah tangga biasanya mulai dianggap sebagai beban finansial yang signifikan.

Sementara itu dalam praktik perbankan, kemampuan mengambil kredit rumah sering dinilai menggunakan batas Debt Service Ratio (DSR) sekitar 30 hingga 40 persen dari pendapatan bulanan. Batas ini digunakan agar rumah tangga tetap memiliki ruang keuangan untuk kebutuhan hidup lainnya setelah membayar cicilan kredit perumahan.

Dengan menggunakan indikator-indikator tersebut secara bersamaan, analis perumahan dapat membandingkan tingkat keterjangkauan rumah antar kota dan antar negara secara lebih objektif, serta melihat apakah harga rumah mulai bergerak terlalu jauh dari kemampuan ekonomi masyarakat.

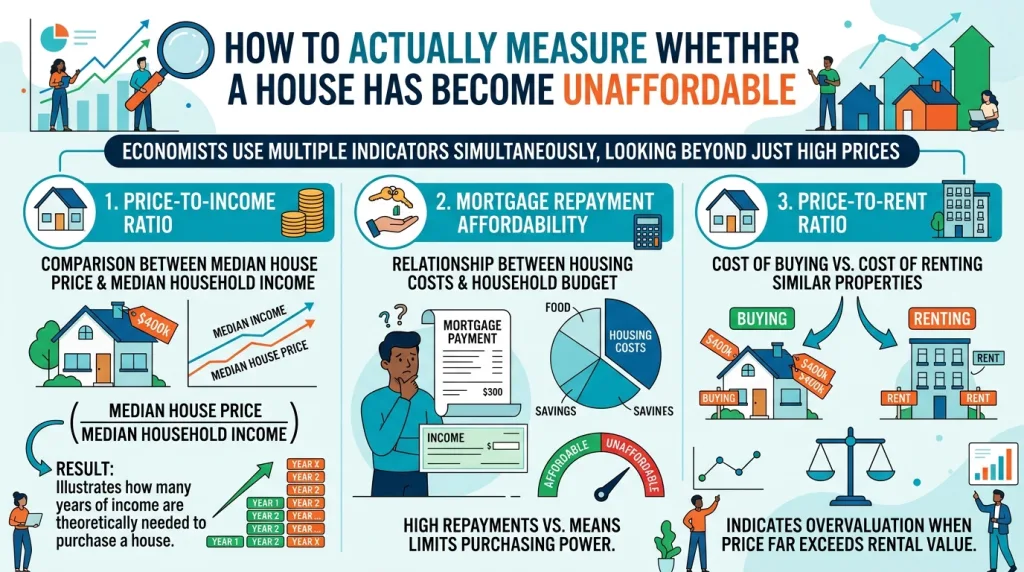

Bagaimana Sebenarnya Mengukur Apakah Rumah Sudah Tak Terjangkau

Dalam analisis pasar perumahan, rumah tidak disebut mahal hanya karena angkanya besar. Ia baru dianggap tidak terjangkau ketika harga, biaya hunian, dan struktur kredit mulai bergerak terlalu jauh dari kemampuan pendapatan rumah tangga. Karena itu para analis biasanya menggunakan indikator yang sama lintas negara agar tekanan pasar dapat dibandingkan secara lebih objektif.

Setelah melihat berbagai contoh dari kota-kota besar dunia, satu hal menjadi jelas: mengatakan bahwa harga rumah “mahal” sebenarnya tidak cukup untuk memahami kondisi pasar perumahan. Dalam analisis ekonomi perumahan, harga rumah hampir selalu dilihat dalam hubungannya dengan variabel lain, terutama pendapatan rumah tangga, biaya cicilan kredit, serta nilai sewa properti.

Karena itu para ekonom dan analis properti biasanya menggunakan beberapa indikator sekaligus untuk menilai apakah harga rumah masih berada dalam batas yang wajar atau sudah terlalu jauh dari kemampuan masyarakat.

Salah satu indikator yang paling sering digunakan adalah price-to-income ratio, yaitu perbandingan antara harga rumah median dan pendapatan rumah tangga median. Indikator ini membantu menggambarkan berapa tahun pendapatan yang secara teoritis dibutuhkan untuk membeli sebuah rumah.

Namun indikator ini bukan satu-satunya ukuran yang digunakan dalam analisis pasar perumahan. Para analis juga melihat housing cost-to-income ratio, yang menunjukkan berapa persen pendapatan rumah tangga digunakan untuk membayar biaya hunian.

Dalam banyak studi internasional, biaya rumah yang melebihi sekitar 30 persen dari pendapatan rumah tangga mulai dianggap sebagai beban yang cukup berat bagi keuangan keluarga.

Selain itu, lembaga perbankan biasanya menggunakan indikator lain yang dikenal sebagai mortgage affordability atau Debt Service Ratio (DSR) untuk menilai kemampuan seseorang mengambil kredit rumah. Dalam praktik perbankan, cicilan kredit biasanya dibatasi sekitar 30 hingga 40 persen dari pendapatan bulanan agar peminjam masih memiliki ruang keuangan untuk kebutuhan hidup lainnya.

Sementara itu, investor dan analis pasar sering menggunakan price-to-rent ratio untuk melihat apakah harga rumah masih masuk akal jika dibandingkan dengan nilai sewanya. Dengan melihat berbagai indikator tersebut secara bersama-sama, kondisi pasar perumahan dapat dipahami dengan lebih objektif.

Baca Juga: Penjualan Rumah 2025-2026 Anjlok Harga Rumah vs Daya Beli

Ketika Rumah Terasa Semakin Jauh dari Jangkauan

Dalam praktiknya, krisis keterjangkauan hunian sering kali tidak berarti bahwa semua orang tidak mampu membeli rumah. Yang lebih sering terjadi adalah semakin banyak rumah tangga kelas menengah yang mulai terdorong keluar dari pasar perumahan di pusat kota.

Ketika harga rumah meningkat lebih cepat dibanding pendapatan, kelompok berpendapatan tinggi biasanya masih mampu membeli properti di lokasi strategis. Namun bagi kelas menengah—terutama mereka yang ingin membeli rumah pertama—pilihan hunian sering kali bergeser ke kawasan yang lebih jauh dari pusat kota.

Proses inilah yang kemudian mendorong berkembangnya kota-kota satelit di sekitar metropolitan besar, termasuk di wilayah Jakarta dan sekitarnya.

Fenomena ini sebenarnya bukan sesuatu yang unik bagi Indonesia. Banyak kota besar dunia menunjukkan pola yang serupa ketika harga rumah terus meningkat sementara kemampuan membeli masyarakat tidak berkembang pada kecepatan yang sama.

Karena itu memahami bagaimana keterjangkauan rumah diukur menjadi langkah penting untuk membaca kondisi pasar properti secara lebih jernih—apakah rumah benar-benar sudah tidak terjangkau, atau hanya terasa mahal karena perubahan struktur ekonomi kota.

>”Rumah sering terasa semakin mahal bukan karena harganya berdiri sendiri, tetapi karena jarak antara harga rumah dan pendapatan masyarakat terus melebar. Di titik itulah sebuah kota mulai menghadapi pertanyaan yang lebih besar tentang keterjangkauan hunian.”

Daftar Pustaka :

- Demographia – Demographia International Housing Affordability 2024 – 2 Juni 2024

- OECD – OECD Affordable Housing Database – 2024

- International Monetary Fund (IMF) – Global Housing Watch – 2024

- Bank Indonesia – Survei Harga Properti Residensial (SHPR) Triwulan IV 2025 – Februari 2026

- Australian Bureau of Statistics – Lending Indicators, Housing Finance – 11 Februari 2026

Komentar