“Bagaimana inovasi pasar, tekanan harga, dan peran negara mendefinisikan ulang struktur kepemilikan rumah di Amerika dan Kanada.”

Overview Ekonomi dan Urbanisasi Amerika Utara

Selama puluhan tahun, Amerika Utara berdiri sebagai salah satu pusat gravitasi ekonomi dunia. Amerika Serikat dan Kanada sama-sama memiliki pendapatan per kapita tinggi, sektor jasa yang dominan, dan sistem keuangan yang sangat maju. Namun di balik angka makro yang impresif itu, muncul paradoks yang kini semakin sulit diabaikan: justru di kawasan dengan ekonomi kuat inilah krisis keterjangkauan hunian terasa paling tajam di banyak kota besar. Laporan Demographia International Housing Affordability 2025 menunjukkan bahwa beberapa pasar perumahan di Amerika Serikat dan Kanada termasuk yang “paling tidak terjangkau” di dunia berbahasa Inggris, dengan rasio harga rumah terhadap pendapatan yang menembus kategori “severely” hingga “impossibly unaffordable”.

Baca Juga : 7 Model Kepemilikan Rumah Baru: KPR, Rent-to-Own & AI

Urbanisasi menjadi latar belakang yang tidak bisa dilepaskan dari cerita ini. Menurut World Cities Report 2024 yang diterbitkan UN-Habitat, kota-kota besar di negara maju terus menjadi magnet bagi pekerjaan bernilai tambah tinggi, sektor teknologi, dan industri kreatif, meskipun pertumbuhan total penduduknya tidak lagi secepat kota-kota di Global South. Di Amerika Serikat, wilayah metropolitan seperti New York, San Francisco Bay Area, Los Angeles, Seattle, dan Boston menyerap talenta dari seluruh negeri. Di Kanada, Toronto, Vancouver, Montreal, dan Calgary memainkan peran serupa. Kota-kota ini menjadi pusat kesempatan, tetapi sekaligus medan paling berat untuk urusan biaya hidup — terutama harga rumah.

Beberapa tahun terakhir, berbagai lembaga riset mengonfirmasi memburuknya keterjangkauan hunian. Harvard Joint Center for Housing Studies dalam laporan “The State of the Nation’s Housing 2024” mencatat bahwa harga rumah di Amerika Serikat telah naik jauh lebih cepat dibanding pertumbuhan upah, sementara beban biaya perumahan membuat sekitar sepertiga rumah tangga masuk kategori “cost burdened”, yaitu menghabiskan lebih dari 30% pendapatan untuk perumahan. Urban Institute melalui American Affordability Tracker juga menegaskan bahwa biaya perumahan menjadi salah satu komponen pengeluaran yang paling menekan rumah tangga, berdampingan dengan kesehatan dan kebutuhan pokok lain.

Di Kanada, gambaran besarnya tidak jauh berbeda. Data Canada Mortgage and Housing Corporation (CMHC) menunjukkan bahwa meski pasar sempat mendingin setelah kenaikan suku bunga 2022, tekanan keterjangkauan tetap tinggi di kota-kota besar. Laporan CMHC mengenai outlook pasar perumahan 2024 menelusuri bagaimana kombinasi suku bunga yang lebih tinggi, pasokan terbatas, dan pertumbuhan populasi yang kuat menjaga harga tetap di level yang sulit dijangkau pembeli rumah pertama. Di Kanada, bahkan ketika pasokan hunian sewa bertambah, laporan CMHC menunjukkan bahwa unit-unit baru tersebut langsung terserap pasar. Tingkat kekosongan tetap rendah karena permintaan sewa melonjak — sebuah konsekuensi langsung dari harga rumah yang semakin tak terjangkau dan suku bunga yang membuat banyak keluarga menunda pembelian. Pasar sewa menjadi semakin ketat, mencerminkan perubahan perilaku hunian masyarakat.

Baca Juga: Panduan Lengkap Bagaimana Cara Investasi Properti di Amerika Serikat | IDProperti.com

Krisis ini menjadi semakin jelas jika dilihat dari sudut pandang generasi muda. Usia pembeli rumah pertama di Amerika Serikat naik ke kisaran 36–40 tahun, menurut berbagai laporan industri dan survei asosiasi real estate, jauh lebih tua dibanding satu dekade lalu, ketika banyak orang masih bisa membeli rumah pertama di usia awal 30-an. Di Kanada, beberapa analisis perbankan dan lembaga riset memperlihatkan tren serupa: semakin banyak rumah tangga muda yang terdorong ke pasar sewa jangka panjang karena kombinasi harga tinggi dan persyaratan kredit yang ketat.

Urbanisasi di Amerika Utara hari ini bukan lagi sekadar perpindahan orang ke kota, tetapi konsentrasi kesempatan ekonomi di segelintir kawasan metropolitan yang sangat mahal. Laporan-laporan global seperti Demographia dan indeks keterjangkauan yang dikembangkan lembaga seperti ULI Terwilliger Center menunjukkan pola yang sama: beberapa kota Amerika dan Kanada menempati posisi teratas dalam daftar pasar hunian paling mahal relatif terhadap pendapatan. Di sisi lain, kota-kota sekunder dan wilayah suburban yang lebih terjangkau justru menjadi sasaran migrasi internal baru, ketika keluarga dan generasi muda mencoba mencari kompromi antara pekerjaan, kualitas hidup, dan biaya perumahan.

Dalam konteks inilah, Amerika Utara menjadi studi kasus ideal untuk memahami mengapa satu model KPR tradisional tidak lagi cukup. Tekanan harga, pola urbanisasi, perubahan pasar tenaga kerja, dan preferensi generasi baru memaksa pasar, negara, dan pelaku teknologi di kawasan ini untuk bereksperimen dengan berbagai bentuk kepemilikan hunian. Dari mortgage 30 tahun yang menjadi fondasi, hingga rent-to-own modern, fractional ownership, dan digital mortgage berbasis AI, semua inovasi ini muncul sebagai respon terhadap kenyataan bahwa “rumus lama” sudah tidak lagi bekerja untuk semua orang.

Bagian berikutnya akan menelusuri bagaimana ketujuh model global itu mengambil bentuk khusus di Amerika Utara: bagaimana Amerika Serikat menjadi pusat fintech mortgage, institutional SFR, dan rent-to-own modern; bagaimana Kanada mengembangkan shared equity, rent-to-own berbasis provinsi, serta skema hybrid antara pasar dan negara. Dengan memahami dua pasar ini, kita bisa melihat bagaimana inovasi, regulasi, dan tekanan keterjangkauan membentuk ulang cara masyarakat Amerika Utara memiliki rumah di abad ke-21.

Model-Model Kepemilikan Hunian di Amerika Serikat

Bagaimana pasar bebas, inovasi teknologi, dan tekanan harga membentuk jalur kepemilikan rumah di negara ekonomi terbesar dunia.

Amerika Serikat adalah laboratorium paling dinamis untuk berbagai model kepemilikan hunian modern. Pasar diberi ruang luas untuk bergerak, lembaga keuangan sangat berkembang, dan perusahaan teknologi selalu mencari celah untuk menciptakan solusi baru. Kombinasi antara ekonomi besar, konsentrasi urbanisasi di kota-kota global, serta kesenjangan harga hunian yang semakin lebar melahirkan ekosistem yang terus berevolusi. Di satu sisi, sistem mortgage 30 tahun tetap menjadi tulang punggung pasar; namun di sisi lain, berbagai model baru muncul untuk mengatasi keterbatasan jalur tradisional yang tidak lagi mampu menjangkau semua lapisan masyarakat.

Mortgage 30 Tahun: Fondasi Sistem Kepemilikan Amerika

Tidak ada model kepemilikan rumah yang lebih melekat pada identitas Amerika selain mortgage 30 tahun dengan bunga tetap. Model ini lahir dari reformasi besar setelah Depresi Besar, ketika pemerintah menciptakan FHA, Fannie Mae, dan Freddie Mac untuk menstabilkan pasar. Keberadaan lembaga-lembaga ini memungkinkan bank menyalurkan kredit dalam jumlah besar, kemudian menjualnya kembali dalam bentuk sekuritisasi, sehingga sistem terus memiliki likuiditas.

Selama puluhan tahun, struktur ini menjadi mesin utama akses kepemilikan rumah. Stabilitas bunga tetap memberi kepastian bagi keluarga dalam merencanakan hidup. Namun kebangkitan kota-kota global seperti New York, San Francisco, Los Angeles, dan Seattle membuat harga rumah melesat jauh lebih cepat dibanding pendapatan. Laporan The State of the Nation’s Housing 2024 dari Harvard JCHS menunjukkan bahwa beban biaya perumahan mencapai titik tertinggi dalam beberapa dekade, dengan banyak keluarga muda tidak lagi mampu masuk ke pasar hanya dengan mengandalkan mortgage klasik.

Baca Juga: How does rent-to-own work? | Rocket Mortgage

Mortgage 30 tahun tetap relevan, tetapi tidak lagi cukup. Ia kini lebih cocok untuk kelompok berpendapatan stabil, bukan untuk mereka yang pendapatannya fluktuatif atau yang berhadapan dengan harga rumah yang sudah tidak rasional lagi.

Rent-to-Own Generasi Baru: Jembatan bagi Pembeli yang Tersisih

Ketika jutaan keluarga tersingkir dari jalur KPR tradisional, pasar merespons dengan melahirkan model rent-to-own generasi baru. Perusahaan seperti Divvy Homes, Landis, dan Home Partners of America membeli rumah atas nama calon pembeli, kemudian menyewakannya sambil memberi ruang bagi penyewa untuk membangun kredit kepemilikan. Model ini dirancang dengan transparansi dan struktur yang jauh lebih baik dibanding versi lama, yang dulu sering problematik.

Riset dari Urban Institute menunjukkan bahwa jutaan rumah tangga Amerika sebenarnya “mortgage-ready” dari sisi kemampuan bayar, tetapi gagal mendapat persetujuan karena struktur pendapatan tidak sesuai format bank atau karena riwayat kredit yang tidak ideal. Di sinilah rent-to-own modern mengisi celah tersebut. Mereka memberi kesempatan bagi keluarga yang mampu membayar sewa mahal, tetapi belum lolos underwriting bank, untuk tetap masuk jalur kepemilikan rumah. Fenomena ini paling terlihat di kota-kota Sunbelt seperti Atlanta, Dallas, dan Phoenix, tempat permintaan rumah naik cepat tetapi harga masih relatif masuk akal bagi investor.

Baca Juga: Is buying a house a good investment? | Rocket Mortgage

Fractional Ownership dan Tokenisasi: Rumah sebagai Aset yang Terbagi

Amerika juga menjadi tempat berkembangnya konsep fractional ownership. Melalui platform seperti Pacaso atau ArrivedHomes, seseorang dapat membeli sebagian porsi rumah—baik untuk tujuan penggunaan, investasi, atau sebagai cara masuk ke pasar properti tanpa harus membeli sepenuhnya. Model ini muncul dari dua realitas: harga rumah yang semakin tidak terjangkau dan preferensi generasi muda yang lebih fleksibel dalam memandang kepemilikan aset.

Konsep fractional berkembang lebih jauh melalui tokenisasi, di mana kepemilikan rumah dibagi menjadi token kecil yang dapat dibeli layaknya saham. Dengan cara ini, properti menjadi aset yang lebih likuid, lebih mudah diakses, dan tidak memerlukan modal besar. Model ini belum menjadi arus utama, tetapi menjadi salah satu inovasi paling potensial untuk masa depan akses kepemilikan hunian.

Institutional Single-Family Rental: Ketika Korporasi Menjadi Pemilik Rumah

Setelah krisis 2008, pasar properti Amerika memasuki fase baru ketika perusahaan-perusahaan besar seperti Blackstone (melalui Invitation Homes) mulai membeli ribuan rumah tapak untuk disewakan. Mereka merenovasi, mengelola, dan merancang portofolio hunian layaknya aset komersial. Fenomena ini melahirkan kelas baru pemilik rumah: “landlord korporasi”.

Keberadaan institusi besar ini memicu perdebatan nasional. Di satu sisi, mereka menyediakan kualitas hunian sewa yang lebih stabil, terkelola profesional, dan aman. Namun di sisi lain, kehadiran mereka dianggap mempersempit peluang keluarga tradisional untuk membeli rumah di beberapa pasar yang panas. Studi-studi dari Federal Reserve dan lembaga independen menegaskan bahwa investasi institusi paling banyak terfokus pada wilayah Sunbelt, dan mempengaruhi dinamika harga rumah di kawasan tersebut. Meski menjadi kontroversi, institutional SFR kini menjadi bagian permanen dari lanskap kepemilikan hunian di Amerika.

Digital Mortgage dan AI Underwriting: Transformasi yang Mengubah Aturan Main

Perubahan paling signifikan dalam dekade terakhir adalah munculnya digital mortgage dan AI underwriting. Perusahaan seperti Rocket Mortgage memelopori proses aplikasi KPR yang sepenuhnya digital, sementara generasi baru fintech menggunakan open banking dan machine learning untuk menganalisis risiko.

Teknologi mengatasi hambatan besar yang selama ini mengunci banyak calon pembeli: dokumen fisik, proses manual yang lama, dan penilaian risiko yang tidak cocok dengan pendapatan non-linear seperti freelancer atau gig worker. Digital underwriting memberikan kecepatan, akurasi, dan inklusi yang lebih besar terhadap kelompok dengan profil pendapatan modern.

Model ini bukan hanya inovasi teknis, melainkan perubahan filosofis. Ia menggeser pusat kekuasaan dari dokumen dan birokrasi menuju data dan analitik. Dengan teknologi yang semakin matang, akses kepemilikan rumah di Amerika menjadi lebih adaptif terhadap cara hidup masyarakat masa kini.

> “Inovasi di pasar perumahan Amerika tidak lahir karena kenyamanan, tetapi karena jutaan orang merasa pintu tradisional tidak lagi terbuka bagi mereka.”

Model Kepemilikan Hunian di Kanada

Ketika harga rumah naik lebih cepat dari kemampuan generasi muda, Kanada membangun jalur kepemilikan yang lebih bersifat kemitraan antara negara dan pasar.

Kanada sering terlihat seperti bayangan tenang dari Amerika Serikat, tetapi dalam urusan hunian, negara ini memiliki dinamika dan filosofi yang berbeda. Harga rumah di kota-kota seperti Toronto dan Vancouver termasuk yang paling mahal di dunia relatif terhadap pendapatan lokal, sebagaimana dicatat Demographia International Housing Affordability 2025 yang menempatkan kedua kota tersebut dalam kategori “severely unaffordable”. Namun dibanding Amerika, respons Kanada terhadap krisis ini lebih banyak melibatkan campur tangan negara, baik lewat regulasi kredit, program pembiayaan publik, maupun kebijakan yang dirancang untuk memperluas akses kepemilikan rumah bagi keluarga muda.

Baca Juga: Rent-to-Own Asia: Pola Besar dan Pelajaran untuk Indonesia

Model kepemilikan hunian di Kanada terbentuk dari kombinasi antara pasar yang efisien, sistem keuangan yang konservatif, populasi imigran yang terus bertambah, dan negara yang tidak ragu turun tangan ketika pasar dianggap gagal menyediakan keterjangkauan. Dalam konteks inilah muncul berbagai jalur kepemilikan: dari mortgage konvensional yang sangat terkendali, rent-to-own berbasis provinsi, shared equity nasional, hingga skema hybrid yang menempatkan negara sebagai mitra pembeli pertama.

Mortgage Kanada: Sistem Konservatif yang Menjaga Stabilitas, tetapi Membatasi Akses

Struktur mortgage Kanada berbeda dari Amerika. Tidak ada mortgage 30 tahun fixed-rate yang didukung lembaga seperti Fannie Mae atau Freddie Mac. Sebaliknya, Kanada mengandalkan sistem yang lebih konservatif: tenor lebih pendek, biasanya lima tahun dengan peninjauan ulang suku bunga, dan aturan kelayakan yang ketat. Canada Mortgage and Housing Corporation (CMHC) bertindak sebagai penyedia asuransi kredit bagi pembeli rumah pertama yang belum mampu membayar uang muka besar.

Sistem konservatif ini terbukti stabil — Kanada tidak mengalami krisis perumahan mirip 2008 seperti Amerika. Namun stabilitas itu memiliki harga. Ketatnya aturan membuat banyak keluarga muda kesulitan memasuki pasar, terutama setelah suku bunga naik sejak 2022. CMHC, dalam laporan outlook 2024, menegaskan bahwa biaya bulanan KPR melonjak drastis dan menunda niat beli rumah bagi jutaan keluarga, khususnya di kota-kota besar yang biaya hidupnya sudah tinggi.

Akibatnya, permintaan beralih ke pasar sewa. Data CMHC menunjukkan bahwa unit-unit sewa baru langsung diserap pasar, tingkat kekosongan tetap rendah, dan pasar sewa semakin ketat. Perilaku ini menjadi tanda jelas bahwa jalur mortgage konvensional tidak lagi mampu berdiri sendiri sebagai pintu utama kepemilikan rumah.

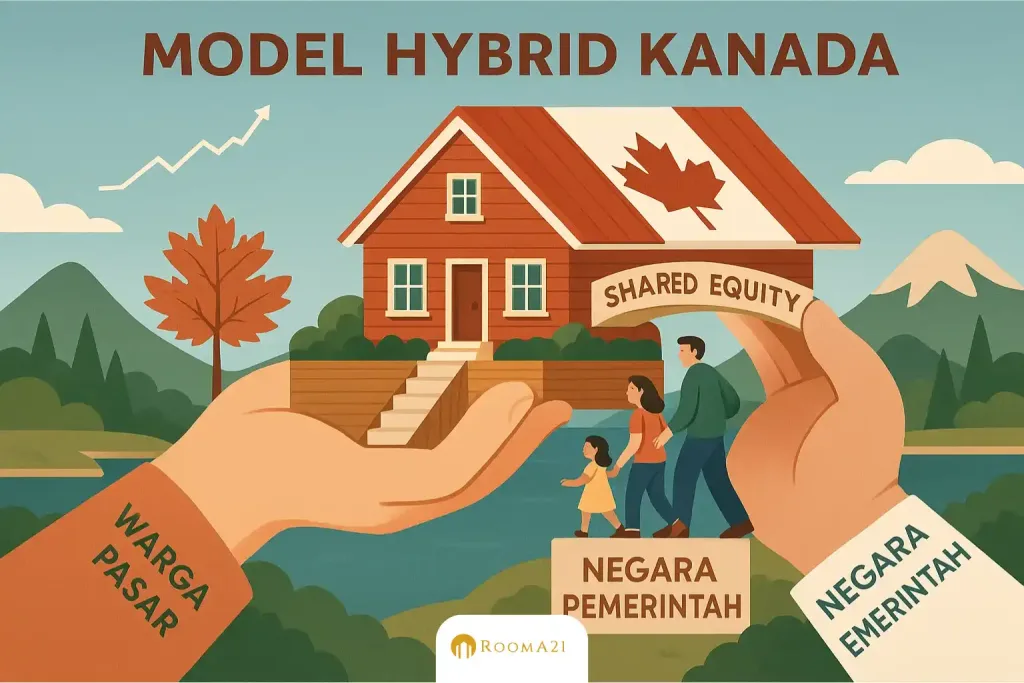

Shared Equity: Model “Kepemilikan Bersama” yang Mendukung Pembeli Pertama

Salah satu model yang paling khas di Kanada adalah shared equity, di mana pemerintah ikut menjadi mitra pembeli. Melalui First-Time Home Buyer Incentive (FTHBI), pemerintah federal bersedia menanggung sebagian porsi harga rumah — biasanya 5% hingga 10% — sehingga cicilan bulanan menjadi lebih ringan. Porsi itu kemudian ditebus kembali ketika rumah dijual atau setelah jangka waktu tertentu.

Konsep ini sederhana tetapi sangat berpengaruh: pembeli tidak harus menanggung beban penuh sejak hari pertama. Negara berbagi risiko dan membagi beban. Program ini dirancang untuk membantu keluarga muda yang memiliki pendapatan stabil tetapi tidak sanggup mengejar kenaikan harga rumah yang agresif.

Baca Juga: Dari Paylater ke KPR Digital: Masa Depan Mortgage Gen Z

Model shared equity memperkenalkan filosofi baru: kepemilikan rumah tidak harus absolut sejak awal. Ia bisa dimulai sebagian dulu, sambil membiarkan pembeli menyesuaikan diri dengan ritme pendapatan dan pertumbuhan harga rumah.

Rent-to-Own Berbasis Provinsi: Jalur Transisi untuk Masyarakat yang Tertekan Harga

Berbeda dengan Amerika yang rent-to-own-nya digerakkan oleh perusahaan swasta, Kanada memiliki pendekatan yang lebih terkoordinasi. Beberapa provinsi seperti Ontario meluncurkan program rent-to-own yang bekerja sama dengan sektor swasta, organisasi nonprofit, hingga pemerintah kota. Program-program ini biasanya menyasar keluarga berpendapatan menengah yang mampu menyewa tetapi tidak mampu mengejar uang muka yang semakin besar.

Model rent-to-own di Kanada bekerja sebagai transisi yang lebih aman. Harga pembelian sering dinegosiasikan sejak awal, kontribusi bulanan dicatat sebagai kredit, dan pembeli diberikan peluang untuk memperbaiki skor kredit atau menstabilkan kondisi keuangan sebelum masuk ke mortgage penuh. Pendekatan ini mengisi ruang yang tidak dapat dijangkau mortgage tradisional, tetapi tetap dijaga dengan kerangka kebijakan yang lebih ketat dibanding model komersial di Amerika.

Hybrid State–Market Model: Ketika Pemerintah Menjadi “Partner”

Kanada menempati posisi unik di antara negara maju: ia tidak sepenuhnya bergantung pada pasar seperti Amerika, tetapi juga tidak memiliki sistem top-down ekstrem seperti Singapura. Alih-alih memilih salah satu, Kanada mengembangkan model hybrid yang memadukan stabilitas pasar dengan intervensi negara ketika diperlukan.

Contoh paling jelas terlihat pada kombinasi mortgage insured CMHC, shared equity federal, rent-to-own provinsi, serta kebijakan pembatasan pembelian asing di beberapa kota. Semua ini menciptakan struktur kepemilikan yang fleksibel, di mana negara berperan sebagai mitra, bukan sebagai pemegang kendali penuh. Pendekatan ini menekankan prinsip bahwa akses hunian adalah kombinasi antara kemampuan finansial individu dan dukungan kebijakan publik.

Model hybrid ini sangat penting karena mencerminkan realitas sosial-ekonomi Kanada: pasar yang kompetitif, imigrasi yang kuat, pendapatan yang relatif tinggi, tetapi harga rumah yang terus bergerak melampaui jangkauan generasi muda.

> “Kanada membangun jalur kepemilikan rumah bukan dengan membiarkan pasar berjalan sendiri, tetapi dengan hadir sebagai mitra ketika harga bergerak lebih cepat daripada pendapatan rakyatnya.”

Arah Baru Kepemilikan Hunian di Amerika Utara

Amerika Utara memperlihatkan bagaimana dua negara maju dengan struktur ekonomi mirip dapat memilih jalur kepemilikan hunian yang sangat berbeda. Amerika Serikat membangun ekosistem yang bergerak cepat, dipimpin pasar, dan penuh eksperimen. Mortgage 30 tahun menjadi tulang punggungnya, tetapi ketika jalur itu melemah, pasar langsung melahirkan rent-to-own modern, fractional ownership, institutional single-family rental, hingga digital mortgage berbasis AI. Inovasi muncul karena jutaan orang tidak lagi bisa masuk melalui pintu lama. Pasar bereaksi dulu, negara mengatur belakangan — sebuah pola yang mencerminkan filosofi Amerika tentang kepemilikan rumah sebagai hak individual yang sangat terkait kebebasan ekonomi.

Kanada, meskipun berhadapan dengan tekanan harga yang sama, memilih jalur yang lebih seimbang. Mortgage tetap dipertahankan dalam struktur yang konservatif, tetapi ketika generasi muda mulai kesulitan mengejar harga rumah, negara masuk sebagai mitra. Shared equity menjadi cara untuk berbagi beban, rent-to-own berbasis provinsi menjadi jembatan yang lebih aman, dan regulasi dibuat untuk menahan spekulasi di kota-kota besar. Kanada tidak memilih untuk mengambil alih pasar, tetapi juga tidak membiarkan pasar bergerak tanpa pagar. Ia membangun model kepemilikan yang menempatkan negara dan rumah tangga sebagai dua pihak yang bekerja berdampingan.

Jika ada satu pelajaran yang bisa diambil dari Amerika Utara, itu adalah bahwa tidak ada model tunggal yang cukup untuk menghadapi krisis keterjangkauan modern. Baik Amerika maupun Kanada akhirnya hidup dengan banyak jalur, banyak mekanisme, dan banyak titik masuk menuju kepemilikan rumah. Sebagian berasal dari tradisi lama, sebagian lahir dari teknologi baru, sebagian dipimpin pasar, sebagian dipimpin negara. Ini adalah cermin perubahan zaman: kepemilikan hunian bukan lagi perjalanan linear, tetapi spektrum pilihan yang terus berkembang mengikuti tekanan ekonomi dan preferensi generasi baru.

Baca Juga: MLS Broker Properti: Transformasi MLS dan Komisi Amerika

Pelajaran dari Amerika Utara memberi fondasi penting sebelum kita masuk ke benua berikutnya. Eropa Barat menawarkan cerita yang berbeda — sebuah kawasan di mana negara melihat hunian sebagai bagian dari kesejahteraan publik, bukan sekadar hasil interaksi pasar. Jika Amerika Utara menampilkan inovasi dan eksperimen sebagai respons utama, Eropa Barat menunjukkan bagaimana kontrol harga, social housing, dan shared ownership menjadi alat untuk menjaga stabilitas sosial.

Artikel selanjutnya akan membawa kita ke Eropa Barat — kawasan yang memandang rumah bukan hanya sebagai aset ekonomi, tetapi juga sebagai hak sosial yang harus diatur, dijamin, dan dilindungi.

Daftar Pustaka & Referensi

- 1. Harvard Joint Center for Housing Studies. 26 Juni 2024. The State of the Nation’s Housing 2024.

- 2. Demographia International Housing Affordability. Januari 2025. 2025 Annual Demographia Housing Affordability Report.

- 3. UN-Habitat. Mei 2024. World Cities Report 2024: Urbanization and Housing Challenges.

- 4. Urban Institute. November 2023. Mortgage-Ready Homebuyers in America: Barriers and Opportunities.

- 5. Federal Reserve Board. Agustus 2023. Institutional Investors and the U.S. Single-Family Rental Market.

- 6. Rocket Companies, Inc. 2020–2024. Rocket Mortgage Annual Financial Filings and Digital Underwriting Overview.

- 7. Pacaso, Inc. 2023. Fractional Ownership Market Trends Report.

- 8. Arrived Homes. Oktober 2023. Single-Family Rental and Fractional Real Estate Investment Data Summary.

- 9. U.S. Census Bureau. 2024. Housing Vacancy and Homeownership (CPS/HVS) Quarterly Report.

- 10. U.S. Department of Housing and Urban Development (HUD). 2023. FHA Single-Family Handbook and Market Insights.

- 11. Canada Mortgage and Housing Corporation (CMHC). Februari 2024. Housing Market Outlook: 2024–2027.

- 12. CMHC. Oktober 2023. Rental Market Report: Vacancy Rates, Demand, and Affordability Trends.

- 13. Statistics Canada. 2024. Population Growth, Migration Patterns, and Housing Demand Report.

- 14. Bank of Canada. Desember 2023. Monetary Policy Report and its Impact on Mortgage Stress Levels.

- 15. Government of Canada. 2022–2024. First-Time Home Buyer Incentive (FTHBI) Program Documentation.

- 16. Ontario Government. 2023. Affordable Home Ownership and Rent-to-Own Provincial Initiatives.

- 17. OECD Housing Observatory. 2024. Comparative Housing Affordability Indicators for OECD Countries.

- 18. ULI Terwilliger Center for Housing. 2023. Housing Affordability and Urban Land Use Trends in North America.

Komentar