“Dari KPR konvensional hingga model digital berbasis AI, dunia kini bergerak menuju era multi-model, di mana kepemilikan rumah tidak lagi ditentukan oleh satu formula tunggal.”

Rooma21.com, Jakarta – “Selama beberapa dekade, dunia mengandalkan satu jalur utama untuk memiliki rumah: menabung, lalu mengambil KPR. Namun perubahan ekonomi, urbanisasi, tekanan generasi muda, dan disrupsi teknologi membuat pola lama itu tidak lagi memadai. Berbagai negara kemudian melahirkan beragam mekanisme baru—rent-to-own modern, kepemilikan parsial, skema komunitas, hingga model digital berbasis fintech dan AI. Artikel ini memetakan tujuh model kepemilikan hunian yang kini membentuk pasar global, serta menjelaskan bagaimana setiap model lahir dari konteks sejarah, ekonomi, dan filosofi yang berbeda.”

Jakarta, rooma21.com — Selama puluhan tahun, banyak orang di berbagai negara tumbuh dengan anggapan bahwa cara memiliki rumah itu sederhana: bekerja, menabung, lalu mengambil KPR jangka panjang. Di Amerika, Inggris, Australia, Eropa Barat, hingga Asia, pola itu berulang seperti sebuah rumus yang tak pernah dipertanyakan. Namun dalam dua sampai tiga dekade terakhir, fondasi rumus lama itu mulai retak. Harga rumah naik jauh lebih cepat daripada kenaikan pendapatan, kota-kota besar menjadi semakin mahal, suku bunga sempat melonjak tajam, sementara generasi muda—Gen Z dan milenial—masuk ke dunia kerja dengan beban dan realitas ekonomi yang sangat berbeda dari generasi orang tua mereka.

Baca Juga : Rent-to-Own Asia: Pola Besar dan Pelajaran untuk Indonesia

Di titik ini, masalah kepemilikan hunian tidak lagi bisa dijelaskan hanya dengan kalimat sederhana “rumah makin mahal”. Di belakangnya, ada persoalan yang jauh lebih mendasar: model kepemilikan yang dipakai dunia selama puluhan tahun tidak lagi mampu mengikuti perubahan zaman. Pemerintah berusaha menjaga stabilitas pasar, bank mempertahankan standar risiko, developer mencari format penjualan yang lebih adaptif, sementara masyarakat menuntut fleksibilitas, keterjangkauan, dan jalur yang tidak hanya bergantung pada KPR konvensional. Dari ketegangan inilah muncul berbagai inovasi—rent-to-own modern, kepemilikan parsial, skema berbasis komunitas, hingga model digital yang didukung fintech dan AI.

Jika dilihat dari perspektif global, puluhan inovasi ini ternyata bisa dipetakan menjadi tujuh model kepemilikan hunian yang membentuk lanskap perumahan dunia saat ini. Setiap model lahir dari konteks yang berbeda: ada yang digerakkan oleh pasar, ada yang dibentuk negara, ada yang tumbuh dari komunitas, dan ada pula yang muncul dari teknologi dan modal ventura. Ada model yang menyasar kelas menengah mapan, ada yang dirancang untuk pekerja informal, dan ada yang diciptakan khusus untuk generasi muda yang belum siap terikat komitmen kepemilikan penuh.

Artikel ini tidak langsung membahas satu per satu negara. Fokusnya adalah peta besarnya terlebih dahulu: bagaimana tujuh model kepemilikan ini bekerja, apa logika di baliknya, dan mengapa negara yang berbeda bisa memilih jalur yang sangat berbeda. Dari peta besar ini kita bisa melihat bahwa dunia telah bergerak menjauhi konsep “satu jalur KPR untuk semua”, menuju era multi-model di mana kepemilikan rumah lebih mirip spektrum pilihan daripada satu pintu masuk tunggal.

Kerangka global ini akan menjadi dasar untuk membaca kawasan secara lebih mendalam—Amerika, Eropa, Asia, Afrika, Australia dan Selandia Baru—sebelum akhirnya kita bertanya: di mana posisi Indonesia dalam peta model kepemilikan hunian dunia, dan arah mana yang paling realistis untuk kita pilih?

Mengapa Dunia Tidak Lagi Mengandalkan KPR Saja

Selama puluhan tahun, KPR dianggap sebagai tulang punggung kepemilikan rumah di hampir semua negara. Bahkan di banyak tempat,

KPR bukan hanya produk keuangan, tetapi bagian dari budaya: sebuah ritual kedewasaan yang menandai seseorang sudah “mapan”. Namun dunia terus bergerak, dan realitas baru membuat KPR tidak lagi mampu menjadi satu-satunya jalur yang menopang akses kepemilikan hunian. Perubahan besar terjadi secara perlahan, lalu tiba-tiba menjadi sangat jelas pada satu dekade terakhir.

Tekanan pertama datang dari sisi harga. Di sebagian besar kota besar dunia—New York, London, Sydney, Toronto, Tokyo, Seoul, hingga Singapura—harga properti meningkat jauh lebih cepat dibanding pertumbuhan pendapatan. Bahkan di beberapa kota, rasio harga rumah dibandingkan pendapatan mencapai level yang secara matematis membuat KPR 20–30 tahun tidak lagi realistis. Kenaikan suku bunga global sejak 2022 memperburuk keadaan, karena cicilan menjadi jauh lebih mahal hanya dalam hitungan bulan. Banyak rumah tangga, terutama generasi muda, terlempar dari pasar sebelum mereka sempat masuk.

Baca Juga : Ekosistem Mortgage: Developer, Broker dan Bank KPR

Tekanan kedua muncul dari perubahan struktur pekerjaan dan pendapatan. Dunia semakin dipenuhi pekerja gig economy, freelancer, kontrak pendek, dan usaha mikro. Pola pendapatan seperti ini membuat banyak orang tidak memenuhi standar dokumen dan stabilitas gaji yang dibutuhkan perbankan tradisional. KPR menjadi produk yang dirancang untuk dunia kerja lama—dunia yang semakin jarang ditemui. Ketika struktur ekonomi berubah lebih cepat dari regulasi kredit, jutaan orang tersingkir dari proses pengajuan KPR bukan karena tidak mampu, tetapi karena tidak sesuai format.

Tekanan ketiga adalah perubahan preferensi generasi baru. Gen Z dan milenial hidup di masa ketika mobilitas tinggi, fleksibilitas, dan risiko finansial yang lebih rendah menjadi prioritas. Banyak dari mereka tidak lagi melihat rumah sebagai simbol status atau kewajiban sosial seperti generasi sebelumnya. Model kepemilikan penuh dengan komitmen puluhan tahun sering terasa mengikat, terutama dalam pasar kerja yang tidak stabil dan biaya hidup yang terus meningkat. Mereka mencari jalur yang lebih bertahap, lebih adaptif, dan lebih sesuai dengan fase hidup yang cepat berubah.

Di saat yang sama, teknologi membuka ruang baru. Fintech mulai membangun proses underwriting digital yang lebih cepat dan lebih akurat. Platform proptech bereksperimen dengan model sewa-beli modern, fractional ownership, dan integrasi AI dalam analisis risiko. Negara-negara tertentu, seperti Singapura, Inggris, Saudi Arabia, dan beberapa negara Eropa, merancang ulang seluruh struktur kepemilikan hunian mereka dengan pendekatan yang lebih fleksibel, campuran, dan responsif terhadap dinamika pasar.

Semua perkembangan ini membawa dunia ke kesimpulan yang sama: KPR sudah tidak cukup. Bukan hilang, bukan salah, tetapi tidak lagi bisa berdiri sebagai satu-satunya mekanisme kepemilikan hunian. Banyak negara kini menganggap KPR sebagai salah satu jalur, bukan jalur utama. Dari sinilah tujuh model kepemilikan hunian bermunculan—masing-masing menjawab celah yang tidak mampu diisi oleh KPR konvensional.

Bab berikutnya akan mulai memetakan ketujuh model tersebut secara ringkas dan terstruktur: apa logikanya, siapa penggunanya, dan mengapa model itu muncul. Setelah itu barulah kita melihat bagaimana setiap kawasan di dunia memilih jalan yang berbeda sesuai konteks sejarah dan ekonominya.

Peta Besar Tujuh Model Kepemilikan Hunian di Dunia

Jika kita melihat ke berbagai negara—dari Amerika hingga Eropa, dari Asia hingga Afrika—seluruh skema kepemilikan hunian yang berkembang selama lima dekade terakhir dapat dikelompokkan ke dalam tujuh model utama. Masing-masing lahir dari konteks sejarah, ekonomi, budaya, dan tekanan pasar yang berbeda. Ada model yang bertahan sejak lama, ada yang muncul untuk menjawab krisis keterjangkauan, dan ada pula yang lahir dari teknologi digital dan logika generasi baru.

Tujuan bagian ini bukan untuk membahas detail teknis setiap negara, tetapi untuk memberikan gambaran besar: bagaimana setiap model bekerja, apa prinsip utamanya, dan mengapa ia muncul di berbagai belahan dunia.

Model Kepemilikan Langsung (Pure Ownership)

Ini adalah model yang paling dikenal masyarakat global dan menjadi standar di banyak negara maju. Seseorang membeli rumah melalui mortgage tradisional, membayar cicilan puluhan tahun, dan pada akhirnya menjadi pemilik penuh. Variasinya bermacam-macam, mulai dari fixed-rate 30 tahun di Amerika, variable-rate di Inggris dan Australia, hingga model leasehold-to-freehold yang populer di beberapa kota Eropa.

Model ini bekerja dengan logika sederhana: Anda membeli, Anda memiliki. Tidak ada transisi, tidak ada tahap bertahap. Kelebihannya stabil dan mudah dipahami, tetapi kelemahannya semakin terasa ketika harga rumah melampaui kemampuan pendapatan masyarakat modern. Model ini tetap penting, tetapi tidak lagi berdiri sendirian.

Model Sewa–Beli (Rent-to-Own)

Rent-to-own muncul sebagai jawaban atas kesenjangan antara kemampuan menyewa dan kemampuan membeli. Di Amerika, Inggris, Malaysia, Filipina, Thailand, hingga Dubai, model ini berkembang dalam berbagai bentuk: lease-option, lease-purchase, progressive RTO, rent credit, hingga versi syariah berbasis Ijarah.

Inti model ini adalah memberikan jalan tengah. Penyewa tinggal dulu, menikmati stabilitas hunian, sambil membangun kredit kepemilikan sedikit demi sedikit. Bagi generasi muda, pekerja informal, atau mereka yang baru memulai karier, model ini memberi kesempatan yang tidak bisa diberikan oleh KPR tradisional. Ia bekerja sebagai jembatan bagi mereka yang “mampu menyewa” tetapi belum “mampu membeli”.

Baca Juga : SMF, APP, dan ADCP MoU Skema Sewa Beli (Rent to Own)

Model Kepemilikan Parsial (Shared Ownership)

Di Inggris, Australia, Selandia Baru, Singapura, dan beberapa kota di China, shared ownership menjadi solusi keterjangkauan yang efektif.

Dalam model ini, pembeli hanya membeli sebagian porsi rumah—misalnya 30% atau 50%—sementara sisanya dimiliki pemerintah, developer, atau lembaga tertentu. Porsi itu kemudian bisa ditambah seiring waktu melalui mekanisme staircasing.

Model ini memecah harga rumah menjadi tahapan yang lebih realistis. Bukan semua orang harus langsung membeli 100%. Mereka bisa masuk pasar dulu, lalu bertumbuh dari sana. Filosofinya sederhana: kepemilikan hunian tidak harus absolut sejak hari pertama; ia bisa menjadi perjalanan bertahap.

Model Berbasis Komunitas & Koperasi (Cooperative / Community Housing)

Di negara-negara Skandinavia, Jerman, Swiss, Kanada, hingga Kenya, model koperasi dan community land trust berkembang sebagai alternatif yang stabil dan terjangkau. Di sini, tanah atau bangunan dimiliki bersama oleh sebuah asosiasi, bukan individu. Anggota membeli hak tinggal, tetapi kepemilikan tanah dijaga oleh komunitas untuk menjaga harga tetap terjangkau dalam jangka panjang.

Model ini bukan hanya mekanisme finansial, tetapi juga filosofi sosial. Ia menekankan stabilitas, solidaritas, dan keberlanjutan. Banyak kota Eropa menggunakan model ini untuk menahan spekulasi, menjaga keragaman sosial, dan memastikan akses hunian bagi semua lapisan masyarakat.

Model yang Dipimpin Negara (State-led Ownership)

Beberapa negara mengambil peran sangat besar dalam membentuk akses kepemilikan hunian. Contoh paling sukses adalah Singapura dengan HDB, tetapi model serupa juga muncul di Saudi Arabia, Dubai, China, Brasil, dan Meksiko. Negara dapat menyediakan subsidi besar, mengatur harga, membangun rumah untuk dibeli masyarakat, atau memberikan leasehold jangka panjang seperti 99 tahun.

Model ini muncul dari kebutuhan untuk menjaga kestabilan sosial. Negara campur tangan karena pasar tidak mampu menyediakan rumah

yang terjangkau bagi mayoritas populasi. Ia bekerja sangat baik ketika pemerintah memiliki kapasitas fiskal dan kelembagaan yang solid.

Baca Juga : Dari Paylater ke KPR Digital: Masa Depan Mortgage Gen Z

Model Kepemilikan Bertahap (Incremental Ownership)

Di banyak negara berkembang—Kolombia, Kenya, Nigeria, India, Afrika Selatan—banyak keluarga memulai dari struktur dasar: rumah sederhana, tanah kecil, atau bangunan semi-permanen. Dari situ, mereka melakukan peningkatan bertahap seiring kenaikan pendapatan. Beberapa program pemerintah memberikan micro-mortgage, subsidi kecil, atau dukungan legalisasi agar rumah informal dapat masuk ke sistem formal.

Model ini lahir dari realitas ekonomi di mana pendapatan masyarakat tidak cukup stabil untuk KPR atau skema modern lain. Kepemilikan bertahap memberi jalur yang lebih inklusif bagi mereka yang hidup di sektor informal.

Model Fleksibel & Alternatif Generasi Baru (Flexible / Alternative Models)

Model-model ini masih berkembang, tetapi telah menunjukkan arah masa depan. Di Amerika, Inggris, Australia, Singapura, Jepang, dan beberapa negara lain, proptech melahirkan skema baru seperti fractional ownership, tokenized property, subscription housing, co-living to ownership, dan mortgage berbasis AI underwriting.

Model ini mencerminkan logika generasi muda: fleksibel, digital, mobile, dan tidak ingin terikat komitmen panjang tanpa kepastian. Banyak yang tidak terlahir dari pemerintah atau bank, tetapi dari inovasi teknologi dan modal ventura.

Tujuh model ini membentuk fondasi baru cara dunia memahami kepemilikan hunian. Mereka muncul karena kebutuhan, tekanan, dan evolusi sosial-ekonomi yang berbeda di setiap negara. Di bagian selanjutnya, kita akan melihat bagaimana faktor sejarah, budaya, hukum tanah, dan ideologi ekonomi membuat negara-negara memilih model yang berbeda satu sama lain.

Mengapa Setiap Negara Memilih Model yang Berbeda

Jika tujuh model kepemilikan hunian sudah terlihat jelas, pertanyaan berikutnya adalah: mengapa setiap negara memilih jalur yang sangat berbeda? Kenapa Inggris memilih shared ownership, Amerika melahirkan fintech mortgage, Singapura membangun public housing untuk 80% warganya, sementara Kolombia dan Kenya justru fokus pada kepemilikan bertahap?

Jawabannya tidak sesederhana “preferensi masyarakat”. Akar perbedaannya jauh lebih dalam, tertanam dalam sejarah, struktur ekonomi, sistem hukum, hingga filosofi negara dalam melihat rumah sebagai aset, sebagai hak, atau sebagai fungsi sosial.

Baca Juga : Bagaimana Implementasi Rent to Own Saat Ini? | KF Map

Di banyak negara Eropa Barat, misalnya, sejarah panjang welfare state membentuk pandangan bahwa akses hunian adalah bagian dari kesejahteraan publik. Maka negara hadir tidak hanya sebagai regulator, tetapi sebagai penyedia. Shared ownership, social housing, dan cooperative housing berkembang karena masyarakat terbiasa melihat hunian sebagai layanan sosial, bukan sekadar transaksi pasar. Di tempat-tempat seperti Denmark atau Belanda, model koperasi sudah menjadi tradisi sosial sebelum properti menjadi industri modern.

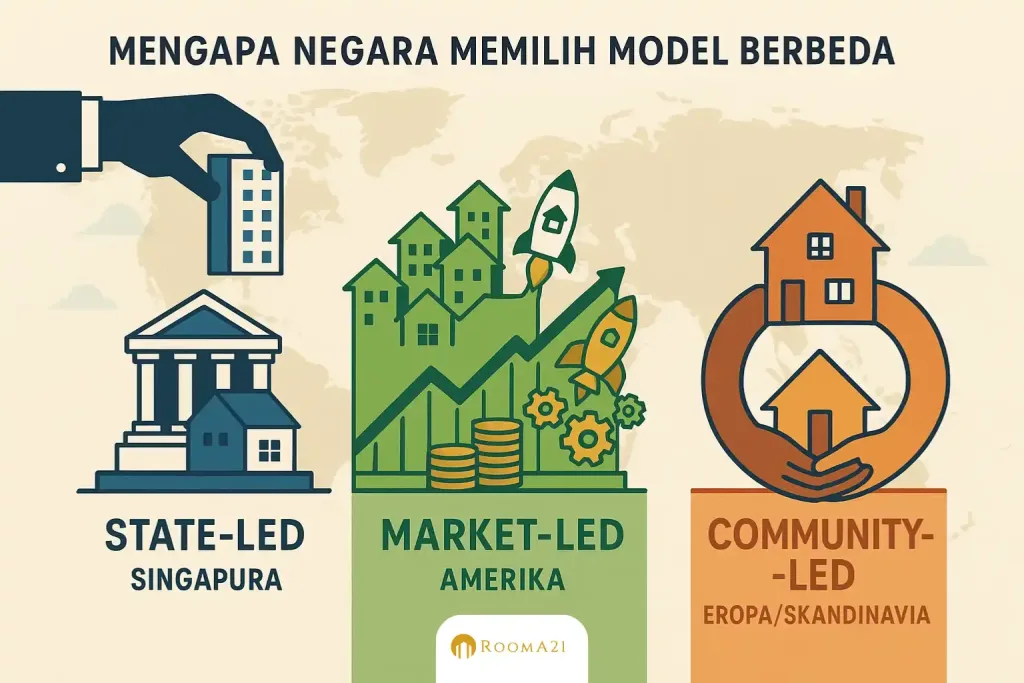

Berbeda dengan itu, Amerika Serikat tumbuh dalam tradisi pasar bebas. Kepemilikan rumah sering dilihat sebagai perwujudan kebebasan individu, kesempatan ekonomi, dan bagian dari American Dream. Pasar diberi ruang besar untuk bereksperimen, sehingga lahirlah rent-to-own modern, fractional ownership, marketplace digital, sampai fintech mortgage dengan AI underwriting. Di sini, pasar bergerak dulu dan negara mengatur belakangan — sebuah dinamika yang sulit ditemukan di negara yang lebih etatis.

Sementara itu, negara-negara Asia Timur seperti Singapura, China, Korea Selatan, dan Jepang memiliki filosofi yang memadukan peran negara dan pasar. Singapura adalah contoh ekstrem: negara mengendalikan tanah, harga, pasokan, dan skema kepemilikan untuk menjaga stabilitas sosial. China menciptakan kombinasi antara public rental, price-capped ownership, dan leasehold jangka panjang sebagai kompromi antara pasar yang agresif dan kontrol negara yang kuat. Korea Selatan memiliki sistem Jeonse yang unik, lahir dari sejarah ekonomi dan pola simpanan masyarakat. Semua ini menunjukkan bahwa model kepemilikan tidak bisa dipisahkan dari konteks politik dan budaya.

Di negara berkembang, pilihan modelnya dipengaruhi oleh struktur pekerjaan dan tingkat pendapatan. Banyak masyarakat bekerja secara informal, pendapatan tidak stabil, dan harga rumah melonjak lebih cepat daripada tabungan. Dalam konteks seperti ini, KPR konvensional menjadi eksklusif — hanya cocok untuk sebagian kecil populasi. Maka lahirlah incremental ownership, micro-mortgage, dan skema legalisasi bertahap. Ini bukan preferensi, tetapi adaptasi atas realitas ekonomi yang tidak memungkinkan penerapan model negara maju.

Timur Tengah menawarkan contoh berbeda lagi. Negara seperti Saudi Arabia dan UEA menggunakan subsidi besar, tanah negara, dan program home grant untuk mempercepat kepemilikan. Model ini tumbuh dari kekuatan fiskal negara dan filosofi bahwa stabilitas sosial bergantung pada tingkat kepemilikan rumah yang tinggi. Ketika negara memiliki kendali atas tanah dan sumber daya, skema kepemilikan dapat dirancang secara top-down.

Baca Juga : 8 Model Rumah Sederhana Luar Negeri, dari Minimalis Modern hingga Klasik Elegan

Perbedaan sistem hukum tanah juga memainkan peran penting. Negara dengan tradisi freehold cenderung membangun pasar properti yang kompetitif dan transparan, sementara negara dengan tradisi leasehold atau kepemilikan terbatas menciptakan model hybrid antara hak penggunaan dan hak kepemilikan. Bahkan kolonialisme, perang, dan perubahan rezim politik ikut mempengaruhi bagaimana masyarakat memandang rumah sebagai modal, sebagai perlindungan sosial, atau sebagai instrumen kekayaan.

Pada akhirnya, tidak ada satu pun negara yang memilih model kepemilikan hunian secara acak. Semua berakar pada siapa yang mengendalikan tanah, bagaimana masyarakat bekerja, bagaimana pasar berkembang, dan seberapa besar peran negara dalam kehidupan warganya. Inilah alasan mengapa dunia memiliki tujuh model kepemilikan, bukan satu model universal yang bisa di-copy-paste.

Di bagian berikutnya, kita mulai melihat bagaimana tiga tren global — teknologi, perubahan generasi, dan transformasi pembiayaan — mengubah arah kepemilikan hunian dan membentuk masa depan model-model ini.

Tiga Tren Global Baru yang Mengubah Cara Orang Memiliki Rumah

Setelah memahami peta besar tujuh model kepemilikan hunian, pertanyaan berikutnya adalah: ke mana arah dunia bergerak? Banyak negara mungkin masih mempertahankan sistem warisan mereka—dari mortgage tradisional hingga model negara yang kuat—tetapi arus perubahan global justru lahir di persimpangan antara teknologi, transformasi generasi, dan perubahan logika pasar. Tiga tren besar inilah yang mulai membentuk ulang cara orang membeli, memiliki, mengakses, dan membiayai hunian di berbagai belahan dunia.

AI, Data, dan Digital Mortgage: Akhir dari Underwriting Manual

Selama puluhan tahun, proses KPR di banyak negara ditentukan oleh dokumen fisik, wawancara manual, dan penilaian subjektif analis kredit. Proses ini lambat, tidak konsisten, dan seringkali tidak mampu menangkap kompleksitas pendapatan modern—terutama pekerja gig economy dan profesional independen. Namun beberapa tahun terakhir, terutama di Amerika dan Eropa, muncul gelombang baru: AI mortgage dan digital underwriting.

Model baru ini menggabungkan data real-time, machine learning, open banking, dan algoritma risiko yang dapat membaca pola pendapatan seseorang jauh lebih akurat dibanding manusia. Proses yang dulu membutuhkan dua minggu kini bisa diselesaikan dalam hitungan menit. Bagi generasi muda dengan pendapatan tidak linear, digital underwriting membuka pintu yang sebelumnya tertutup oleh perbankan konvensional.

Baca Juga : Survei BI 2025: Rumah Besar Anjlok 23%, Pasar Dikuasai Gen Z

Tren ini bukan sekadar inovasi teknis, tetapi perubahan filosofi: akses hunian tidak lagi ditentukan oleh kertas, tetapi oleh data. Dan ini membuka peluang besar bagi model-model baru yang sebelumnya sulit diterapkan karena hambatan administratif.

Fractional Ownership & Tokenization: Kepemilikan Sebagian sebagai Normal Baru

Jika di masa lalu orang harus membeli rumah secara penuh untuk dianggap “memiliki”, generasi baru memperkenalkan logika yang berbeda: kepemilikan parsial. Di beberapa pasar seperti Amerika, Eropa, Australia, hingga Singapura, konsep fractional ownership berkembang lewat proptech, REIT generasi baru, hingga model tokenisasi berbasis blockchain.

Model ini membuat orang bisa memiliki sebagian unit hunian—10%, 20%, atau bahkan lebih kecil—dan mendapatkan hak manfaat, dividen sewa, atau potensi capital gain. Untuk generasi yang tidak mampu mengejar harga rumah yang terus naik, fractional ownership adalah cara masuk paling realistis ke pasar properti tanpa harus menunggu puluhan tahun menabung.

Tokenization memperluas konsep ini lebih jauh. Dengan membagi aset fisik menjadi token digital, kepemilikan rumah mulai bergerak seperti kepemilikan saham: likuid, dapat diperdagangkan, dan tidak lagi terikat pada satu lokasi fisik. Ini menjadikan hunian bukan hanya tempat tinggal, tetapi instrumen finansial yang lebih inklusif.

Build-to-Rent & Flexible Living: Ketika Hunian Menjadi Layanan, Bukan Sekadar Aset

Generasi muda tumbuh dalam dunia yang sangat mobile. Karier yang cepat berubah, kerja jarak jauh, biaya hidup kota yang tinggi, dan keinginan untuk lebih banyak pengalaman daripada komitmen jangka panjang membuat mereka melihat hunian secara berbeda. Di banyak negara maju, terutama Inggris, Australia, Jerman, dan Amerika, tren build-to-rent berkembang pesat.

Dalam model ini, developer membangun proyek khusus untuk disewakan jangka panjang, lengkap dengan fasilitas modern, manajemen profesional, tingkat fleksibilitas tinggi, dan layanan seperti apartemen hotel. Untuk sebagian generasi muda, terutama di kota global yang mahal, model ini menjadi pilihan “gaya hidup”—bukan keterpaksaan—karena memberikan stabilitas tanpa harus terikat cicilan puluhan tahun.

Tren ini melahirkan filosofi baru dalam sektor hunian: rumah sebagai layanan (housing-as-a-service). Kombinasi antara sewa modern, co-living, opsi sewa-beli, dan fleksibilitas mobilitas membuat konsep kepemilikan penuh tidak lagi menjadi tujuan tunggal. Banyak orang memilih membangun hidup, karier, dan pengalaman dulu, baru memikirkan kepemilikan di tahap yang lebih tepat.

Baca Juga : Bank-led model | Digital Finance Inclusion

Tiga tren ini tidak berdiri sendiri. Mereka bergerak bersama, saling memperkuat, dan perlahan-lahan menggeser pusat gravitasi sektor hunian global. Dunia tidak lagi bergerak linear dari menabung → KPR → kepemilikan penuh. Realitas baru membuka lebih banyak pintu masuk: sebagian dimiliki, sebagian disewa, sebagian digital, sebagian bertahap, sebagian berbasis komunitas, sebagian sepenuhnya teknologi.

Di bagian selanjutnya, kita akan menarik garis besar dari semua perubahan ini dan melihat bagaimana dunia memasuki era multi-model yang tidak bisa dibaca dengan kacamata lama.

Menutup Peta Global: Dunia Memasuki Era Multi-Model Kepemilikan Hunian

Dari perjalanan panjang membaca model-model kepemilikan hunian di berbagai negara, satu hal menjadi jelas: dunia sudah meninggalkan era ketika kepemilikan rumah hanya punya satu jalur standar. KPR tetap penting, tetapi bukan lagi pusat gravitasi. Negara, pasar, dan teknologi masing-masing menciptakan jalur baru sesuai konteks sejarah dan kebutuhan masyarakat yang terus berubah.

Di satu sisi, beberapa negara mempertahankan struktur warisan mereka: Amerika dengan tradisi pasar bebas, Eropa dengan fondasi welfare state, Asia Timur dengan peran negara yang kuat, dan Timur Tengah dengan model subsidi besar. Di sisi lain, muncul inovasi yang tidak terikat pada batas geopolitik: fractional ownership, digital mortgage, RTO generasi baru, hingga model fleksibel berbasis gaya hidup. Semua ini adalah adaptasi terhadap dunia yang bergerak lebih cepat daripada generasi sebelumnya pernah bayangkan.

Kita juga melihat bahwa setiap model lahir dari alasan yang berbeda. Ada negara yang membangun model mereka karena ingin menjaga stabilitas sosial. Ada yang memilih efisiensi pasar. Ada yang menyesuaikan dengan realitas rakyat yang bekerja informal. Ada yang terdorong oleh krisis harga, urbanisasi ekstrem, atau disrupsi teknologi. Tidak ada model yang benar atau salah — semua adalah respon atas tekanan dan kebutuhan.

Baca Juga : Demographia International Housing Affordability – 2025 Edition Released | Newgeography.com

Dunia kini berada dalam fase di mana kepemilikan hunian lebih mirip spektrum pilihan daripada satu jalur linear. Seseorang bisa memulai dengan menyewa, lalu masuk ke rent-to-own, membeli sebagian, menambah porsi kepemilikan bertahap, atau menggunakan model digital untuk mengakses sebagian aset hunian. Bagi sebagian orang, kepemilikan penuh adalah tujuan. Bagi sebagian lain, fleksibilitas, mobilitas, dan kestabilan jangka pendek jauh lebih penting.

Kerangka global yang kita petakan di artikel ini adalah pintu pertama untuk memahami pergeseran besar tersebut. Ia tidak berdiri sebagai jawaban final, tetapi sebagai peta navigasi: sebuah cara untuk melihat bahwa solusi hunian tidak bisa lagi memakai satu formula universal. Dunia modern penuh dengan kompleksitas, dan kompleksitas itu membutuhkan lebih dari satu jalur.

Di bagian selanjutnya — melalui artikel-artikel turunan per benua dan per negara — kita akan masuk lebih dalam ke masing-masing model: bagaimana Amerika menciptakan rent-to-own modern, bagaimana Eropa menjaga hunian sebagai layanan publik, bagaimana Asia Timur memadukan kontrol negara dengan pasar agresif, bagaimana Asia Tenggara mengembangkan model hybrid, bagaimana Afrika bergerak dengan kepemilikan bertahap, dan bagaimana Australia–Selandia Baru merespon tekanan harga dengan shared equity dan build-to-rent.

Semua itu akan membawa kita pada pertanyaan terakhir yang paling relevan bagi pembaca Rooma21: di mana posisi Indonesia dalam peta global ini, dan jalur mana yang paling realistis untuk kita pilih ke depan?

Jawaban atas pertanyaan itu akan kita bahas dalam artikel lanjutan hanya di rooma21.blog.

Daftar Pustaka & Referensi

- 1. Urban Reform Institute & Frontier Centre for Public Policy, 13 Mei 2025, Demographia International Housing Affordability 2025 Edition.

- 2. Demographia / New Geography, 2 Juni 2024, Demographia International Housing Affordability – 2024 Edition Released.

- 3. Chapman University, 14 Juni 2024, Demographia International Housing Affordability Report Highlights Global Housing Affordability Crisis.

- 4. UN-Habitat, 2022, World Cities Report 2022: Envisaging the Future of Cities.

- 5. UN-Habitat, 2022, Housing – Thematic Focus on Affordability, Sustainability and Inclusiveness.

- 6. Laurie Goodman dkk., Urban Institute, 2023, A Profile of Institutional Investor–Owned Single-Family Rental Properties.

- 7. TechEquity Collaborative, 1 November 2022, Rent-to-Own the American Dream.

- 8. Government of Canada / Canada Mortgage and Housing Corporation (CMHC), 19 November 2024, First-Time Home Buyer Incentive – Shared Equity Mortgage Program.

- 9. IAEME Publications, 2023, The Rise of Rent-To-Own Models: Opportunities and Challenges.

- 10. JLL, 21 Juli 2025, Global Real Estate Outlook 2025 – Mid-Year Update.

- 11. JLL Research / MODEL Group, 5 Juni 2025, Sustainability and Above-Market Returns in Build-to-Rent Developments.

- 12. Lendlease, 16 September 2025, The Rise of Build-to-Rent in Australia.

- 13. Better Mortgage, 4 April 2025, How AI Mortgage Lending is Transforming the Home Loan Process.

- 14. Quicken Loans / Rocket Mortgage, 1 Februari 2021, Mint and Rocket Mortgage Introduce Fully Digital Mortgage Solution to Empower Home Buyers.

- 15. Retail Banker International, 8 Januari 2020, Timeline to Digitisation: History of Digital Mortgages.

- 16. Rooma21, 1 November 2025, Sejarah Rent-to-Own di Amerika: Dari Krisis ke Model Kepemilikan Rumah Alternatif.

Komentar