Jakarta, rooma21.com — Selama bertahun-tahun, KPR dianggap produk yang hanya bisa diakses oleh mereka yang bekerja formal, memiliki slip gaji, dan tercatat rapi dalam sistem payroll. Tetapi pola itu berhenti menjadi kenyataan ketika ekonomi digital tumbuh menjadi pusat kehidupan finansial anak muda Indonesia. Dalam lima tahun terakhir, gig worker — mulai dari driver ride-hailing, kurir logistik, freelancer, pedagang online, editor lepas, sampai kreator konten — tidak hanya menjadi kekuatan konsumsi, tetapi juga menjadi pilar pendapatan nasional yang riil. Mereka adalah generasi baru yang hidup dengan ritme cashflow harian, mengelola pendapatan dari banyak sumber, dan membuktikan stabilitas finansial bukan dari dokumen, tetapi dari aktivitas digital dan riwayat pembayaran paylater.

Namun ada paradoks besar yang kini muncul di tengah perubahan itu: generasi digital ini bisa membeli gadget secara paylater dalam 30 detik, tetapi membutuhkan berminggu-minggu untuk mendapatkan persetujuan KPR, dan sering kali tetap ditolak hanya karena mereka tidak bekerja formal. Sistem perbankan lama tidak mampu melihat mereka, padahal jejak transaksi mereka lebih nyata daripada slip gaji siapa pun.

Baca Juga: Rent-to-Own Model ala Singapura: Sistem HDB–CPF yang Dianggap Paling Sukses di Dunia

Di sinilah momentum besar sedang terbentuk. Ekosistem paylater, e-wallet, marketplace, dan bank digital ternyata tidak hanya membangun perilaku konsumsi — mereka sedang membangun credit behavior infrastructure, sebuah fondasi risiko baru yang selama ini tidak diakui oleh model KPR tradisional. Dengan kata lain, generasi gig worker tanpa sadar sedang menciptakan “riwayat kredit baru”, berbasis transaksi nyata, ritme pendapatan, dan konsistensi pembayaran. Inilah cikal bakal model underwriting yang akan membentuk mortgage digital generasi berikutnya.

Artikel ini akan membahas bagaimana perjalanan dari paylater menuju kepemilikan rumah bisa terjadi; bagaimana fintech, bank digital, dan proptech sedang membangun potongan puzzle yang saling melengkapi; model-model mortgage baru yang mungkin lahir (mulai dari hybrid income scoring, rent-to-own digital, AI cashflow underwriting, hingga creator mortgage model); dan siapa yang paling mungkin menjadi pemain pertama yang membuka pintu KPR untuk gig worker dalam skala besar.

Pada akhirnya, kita akan melihat mengapa transformasi ini bukan sekadar inovasi finansial — tetapi koreksi historis terhadap sistem KPR yang selama puluhan tahun mengabaikan kelompok pekerja paling produktif di era digital.

💬 “Paylater adalah warm-up. Mortgage digital adalah panggung besarnya.”

— Catatan Rooma21 Insight

Dari Paylater ke KPR: Bagaimana Perilaku Baru Menciptakan Fondasi Risiko Generasi Digital

Dalam satu dekade terakhir, Indonesia menyaksikan perubahan perilaku finansial terbesar sejak munculnya kartu kredit di tahun 1990-an. Hanya saja, transformasi kali ini tidak dipimpin oleh bank, melainkan oleh fintech retail yang memperkenalkan cara baru mengakses kredit melalui paylater. ShopeePayLater, GoPayLater, Kredivo, Akulaku, hingga DANA Paylater membentuk ekosistem yang memungkinkan jutaan anak muda memiliki rekam jejak pembayaran sebelum mereka memiliki rekening bank aktif sekalipun. Dan tanpa banyak disadari, semua perilaku ini menjadi fondasi historis yang suatu hari dapat bertransformasi menjadi basis underwriting KPR digital.

Di sisi konsumsi, paylater mengajarkan generasi muda bahwa kredit bukan sesuatu yang menakutkan. Mereka terbiasa melihat limit yang bertambah ketika perilaku pembayaran mereka rapi, terbiasa melihat penalti jika telat bayar, dan terbiasa melihat scoring berubah ketika mereka konsisten menjaga ritme cicilan. Semua ini adalah pelajaran awal tentang manajemen kredit — pelajaran yang dulu hanya didapat ketika seseorang berinteraksi dengan bank.

Di sisi teknis, paylater juga menciptakan jenis data baru yang tidak pernah dimiliki bank konvensional: granular, real-time, dan berbasis perilaku. Laporan PayLater Adoption Report 2024 dari GoTo Financial (dirilis 28 Januari 2024) menunjukkan bahwa lebih dari 70% pengguna paylater aktif adalah pekerja nonformal dan gig worker. Mereka mengelola cicilan kecil tetapi konsisten, dan justru kelompok inilah yang historically selalu ditolak perbankan karena tidak memiliki slip gaji. Paylater membuktikan sesuatu yang berbeda: stabilitas bukan hanya milik pekerja payroll; stabilitas juga terlihat dalam ritme transaksi harian.

Baca Juga: Rent-to-Own di Filipina: Ketika Pemerintah dan Developer Turun Tangan

Hal lain yang membuat sistem ini semakin kuat adalah sifat data yang berlapis. Ketika seseorang membayar paylater tepat waktu, pola itu diperkuat oleh transaksi e-wallet, ritme pembayaran utilitas, top-up harian, belanja e-commerce, bahkan ongkos transportasi. Semua lapisan ini membentuk credit shadow — cermin perilaku finansial yang jauh lebih kaya daripada SPT atau rekening payroll tiga bulan.

Layanan-layanan ini membentuk generasi yang tidak hanya terbiasa berutang untuk kebutuhan konsumsi, tetapi juga terbiasa membangun pola pembayaran yang stabil. Kebiasaan ini menciptakan basis risiko baru yang lebih dekat dengan keseharian generasi digital. Itu sebabnya laporan Bank Indonesia Survei Sistem Pembayaran 2024 (dirilis 12 Juni 2024) mencatat bahwa transaksi digital harian kini menjadi indikator yang lebih akurat dalam membaca kemampuan bayar generasi muda daripada dokumen formal.

Dan inilah titik persimpangan pentingnya: perilaku yang dibangun dari paylater sebenarnya mengarah pada sesuatu yang jauh lebih besar daripada transaksi retail. Mereka sedang membangun “jejak kredit perilaku”, atau behavior-based credit history — format kredit masa depan yang bisa menjadi pondasi mortgage digital. Jika scoring ini suatu hari disambungkan dengan data niat membeli rumah dari proptech dan mesin kredit bank digital, maka perjalanan dari paylater menuju rumah pertama bukan lagi mimpi yang mustahil.

💬 “Paylater bukan musuh KPR; ia adalah batu loncatan yang membangun disiplin, ritme, dan jejak risiko generasi digital.”

— Catatan Rooma21 Insight

Krisis Slip Gaji: Ketika KPR Sistem Lama Tidak Bisa Lagi Membaca Cara Hidup Baru

Selama puluhan tahun, sistem KPR Indonesia dibangun dengan satu asumsi sederhana: bahwa kemampuan bayar seseorang bisa dibuktikan lewat slip gaji, SPT, rekening payroll, dan surat keterangan bekerja. Asumsi ini mungkin valid pada era ketika mayoritas masyarakat bekerja tetap di perusahaan formal. Namun pola itu runtuh ketika ekonomi digital menciptakan generasi baru yang pendapatannya tidak lagi lahir dari satu pintu, tetapi dari banyak sumber yang terus bergerak setiap hari.

Inilah krisis slip gaji — krisis yang bukan datang dari generasi muda, tetapi dari sistem perbankan yang gagal membaca bagaimana ekonomi modern bekerja. Data BPS melalui Sakernas Agustus 2024 (dirilis 20 September 2024) menunjukkan bahwa 57,3% tenaga kerja muda Indonesia kini bekerja di sektor non-formal. Mereka pengemudi Ojol, kurir e-commerce, freelancer desain, editor video, pedagang online, social media manager, streamer gim, hingga pekerja remote luar negeri. Pendapatan mereka sering kali lebih tinggi daripada gaji UMR, tetapi sistem bank membaca mereka sebagai “berisiko tinggi” hanya karena tidak memiliki slip gaji.

Masalahnya bukan pada pendapatan mereka, melainkan pada alat ukur yang digunakan perbankan. Model risiko lama melihat pekerjaan tetap sebagai simbol stabilitas. Tetapi pada 2024–2025, stabilitas justru terlihat dari arus kas harian. Seorang kurir bisa memiliki pendapatan stabil selama 3 tahun tanpa jeda, sementara pekerja formal bisa kehilangan pekerjaan dalam seminggu. Namun sistem bank tetap menilai kurir itu “tidak layak” hanya karena ia tidak memiliki payroll bulanan.

Hal ini semakin diperparah oleh struktur dokumen yang tidak relevan. Dokumen seperti SPT tahunan hanya menggambarkan masa lalu; rekening payroll hanya menunjukkan aliran dana dari satu perusahaan; slip gaji hanyalah kertas yang tidak mencerminkan dinamika finansial sebenarnya. Tidak ada satu pun dari dokumen itu yang mampu menangkap stabilitas pendapatan gig worker yang bergerak setiap hari. Padahal laporan McKinsey Digital Lending Evolution (dirilis 11 Oktober 2023) menegaskan bahwa cashflow harian adalah indikator risiko yang jauh lebih akurat daripada dokumen statis.

Baca Juga: Rent-to-Own: Solusi Beli Rumah Tanpa KPR untuk Milenial

Sistem lama juga menciptakan ironi. Generasi muda bisa mencicil smartphone Rp8 juta dalam 10 menit menggunakan paylater, tetapi membutuhkan tiga minggu untuk mengajukan KPR rumah Rp600 juta — dan sering kali tetap ditolak. Mereka bisa mengakses kredit konsumsi dengan cepat, tetapi tidak bisa mengakses kredit produktif yang justru paling penting dalam kehidupan mereka. Yang salah bukan generasinya, tetapi sistemnya.

Krisis slip gaji ini adalah tanda bahwa standar skor risiko Indonesia sudah tertinggal satu dekade. Dunia bergerak ke arah behavior-based underwriting, sementara KPR Indonesia masih berada di era document-based underwriting. Selama sistem terus memaksa generasi digital untuk membuktikan hidup mereka dalam format dokumen yang tidak mencerminkan realitas, jutaan gig worker akan terus terjebak dalam lingkaran yang sama: produktif tetapi tidak “diakui”, mampu mencicil tetapi dianggap “berisiko”, layak KPR tetapi ditolak hanya karena format hidup mereka tidak cocok dengan format kertas bank.

Padahal solusi sebenarnya sudah di depan mata. Fintech memegang data cashflow, bank digital memegang infrastruktur kredit, dan proptech memegang niat membeli rumah. Yang dibutuhkan bukan dokumen baru, tetapi cara berpikir baru. Dan di titik krisis inilah, mortgage digital menemukan ruang untuk lahir.

💬 “Generasi baru tidak salah karena tidak punya slip gaji. Sistemnya yang salah karena tidak mampu membaca cara hidup generasi baru.”

— Catatan Rooma21 Insight

Masa Depan Scoring: Dari Dokumen ke Cashflow, dari Payroll ke Behavior-Based Underwriting

Perbankan selama puluhan tahun dibangun di atas keyakinan bahwa dokumen adalah cermin paling akurat dari kemampuan bayar seseorang. Namun dalam ekonomi digital, dokumen justru menjadi bagian yang paling tidak akurat. Slip gaji tidak menunjukkan aliran pendapatan harian. Rekening payroll tidak menunjukkan sumber pendapatan lain. SPT tahunan tidak menunjukkan ritme pengeluaran. Surat keterangan kerja bahkan tidak ada maknanya ketika seseorang memiliki lima sumber pendapatan berbeda dari lima platform digital.

Sementara itu, sistem scoring generasi baru justru bergerak ke arah yang sebaliknya: semakin real-time, semakin granular, dan semakin berbasis perilaku. Tren global ini menjadi landasan lahirnya behavior-based underwriting, format penilaian risiko yang tidak lagi bertumpu pada kertas, tetapi pada bagaimana seseorang hidup dari hari ke hari. Inilah model scoring yang membuat mortgage digital akhirnya mungkin.

Laporan Future of Financial Services 2024 dari World Economic Forum (dirilis 22 April 2024) menunjukkan bahwa cashflow harian jauh lebih akurat memprediksi risiko jangka panjang dibandingkan slip gaji. Sebab stabilitas finansial tidak lahir dari status pekerjaan, tetapi dari ritme perilaku pembayaran. Konsistensi membayar tagihan, cicilan paylater, top-up e-wallet, transfer rutin, dan pola pengeluaran sehari-hari adalah cermin yang lebih jujur daripada dokumen.

Inilah alasan mengapa pemain global seperti WeBank (Tencent) mampu menilai risiko kredit jutaan gig worker di Tiongkok. Laporan AI-Based Income Verification & Digital Scoring (Tencent WeBank, 2 Juni 2024) menjelaskan bagaimana mereka menggunakan lebih dari 1.200 variabel perilaku digital untuk memprediksi kemampuan bayar dalam horizon 5– 10 tahun. Di Korea, KakaoBank menggunakan data aktivitas KakaoTalk, ritme transaksi KakaoPay, dan histori penggunaan platform lain untuk membaca stabilitas pendapatan pengguna (KakaoBank Behavioral Framework, 17 Juli 2023). Sementara di Amerika, Rocket Mortgage memanfaatkan data rekening bank real-time dan verifikasi otomatis IRS untuk mempercepat proses hingga 8 menit, tanpa dokumen manual (The Wall Street Journal, 13 Januari 2020).

Indonesia memiliki kondisi yang sama—bahkan dalam beberapa aspek, lebih siap. Ekosistem digital kita adalah salah satu yang terkaya di dunia. Perilaku keuangan generasi muda terekam dalam ratusan juta transaksi e-wallet, jutaan cicilan paylater, riwayat belanja e-commerce, ritme perjalanan ride-hailing, hingga pola pembayaran utilitas. Semua ini adalah data risiko yang lebih dalam daripada dokumen tradisional yang selama ini menjadi standar perbankan.

Ketika skor berbasis perilaku ini dipadukan dengan data niat beli dari proptech, terbentuklah gambaran risiko yang belum pernah dimiliki Indonesia sebelumnya: siapa yang benar-benar mampu mencicil rumah berdasarkan cashflow nyata, bukan status pekerjaan.

Scoring seperti ini bukan hanya lebih akurat, tetapi juga lebih adil. Ia membuka pintu bagi jutaan pekerja non-formal yang selama ini layak kredit tetapi tidak pernah terlihat oleh sistem lama. Ia mengoreksi ketimpangan historis yang membuat gig worker selalu berada di luar sistem KPR.

Baca Juga: Merger GoTo Grab: Analisis Saham GOTO & Ekonomi Digital 2025

Dan yang lebih penting: scoring perilaku adalah satu-satunya cara agar mortgage digital bisa lahir di Indonesia. Tanpa itu, KPR akan terus terperangkap dalam format dokumen yang lambat, tidak relevan, dan tidak mampu menangkap realitas finansial generasi yang hidup dalam dunia serba real-time.

💬 “Slip gaji hanya melihat masa lalu. Cashflow melihat masa depan. Di situlah mortgage digital menemukan logikanya.”

— Catatan Rooma21 Insight

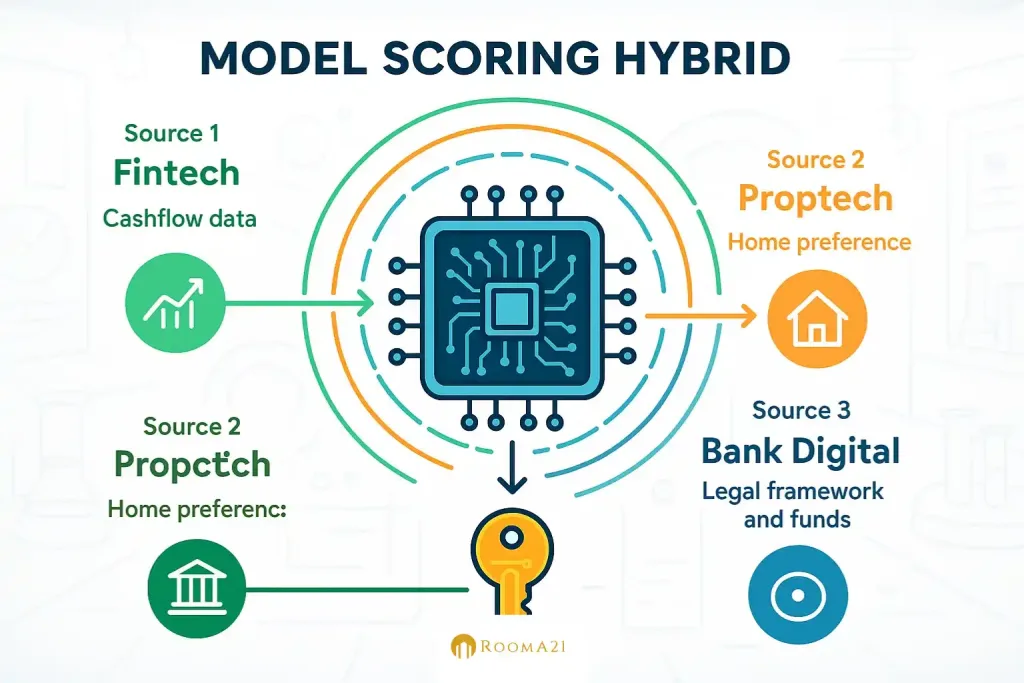

Model Scoring Hybrid: Jalan Tengah antara Dunia Bank dan Dunia Fintech

Jika kita melihat peta industri finansial Indonesia hari ini, terlihat jelas bahwa tidak ada satu lembaga pun yang memiliki semua data yang dibutuhkan untuk membaca kemampuan bayar gig worker secara utuh. Bank memiliki likuiditas dan akses legal, tetapi tidak memiliki kedalaman perilaku digital. Fintech memiliki perilaku digital, tetapi tidak memiliki mesin pendanaan tenor panjang. Proptech memiliki niat beli, tetapi tidak memiliki konteks risiko finansial. Ketiganya seperti tiga potongan puzzle yang belum pernah disatukan. Di sinilah model scoring hybrid muncul sebagai jembatan antara dunia lama dan dunia baru.

Model scoring hybrid adalah bentuk penilaian risiko yang menggabungkan tiga sumber data besar: cashflow harian dari fintech, pola konsumsi dan pembayaran digital dari e-wallet & paylater, dan intention data dari proptech. Ketika tiga alur data ini dipetakan bersama, terbentuklah profil risiko yang jauh lebih presisi daripada dokumen tradisional. Profil yang selama ini tidak pernah bisa dilihat oleh bank konvensional.

Dasarnya sederhana: gig worker tidak memiliki slip gaji, tetapi mereka memiliki ritme pendapatan yang terdistribusi di platform seperti Gojek, Grab, Shopee, TikTok Shop, Upwork, Fiverr, dan marketplace lainnya. Fintech retail melihat ritme itu setiap hari. Proptech melihat keinginan membeli rumah itu setiap minggu. Bank digital melihat arus dana masuk dan keluar setiap bulan. Tidak satu pun dari ketiganya cukup jika berdiri sendiri; tetapi ketika ketiganya disatukan, terbentuklah disiplin finansial yang bisa diukur.

Laporan Financial Inclusion Update 2024 dari World Bank (dirilis 14 Februari 2024) mengonfirmasi bahwa lebih dari 60% pekerja informal di Indonesia sebenarnya layak kredit jika dinilai dari cashflow digital, bukan dokumen formal. Artinya, lebih dari separuh pasar gig worker sebenarnya sudah memenuhi syarat KPR — hanya saja sistem bank tidak bisa melihat mereka.

Model scoring hybrid menjawab kebutaan itu. Ia memungkinkan bank membaca gig worker bukan dari status pekerjaan, tetapi dari stabilitas perilaku keuangan mereka. Bank bisa melihat seberapa konsisten pembayaran tagihan, seberapa stabil pendapatan harian, seberapa disiplin ritme transaksi, dan seberapa besar gap antara kemampuan bayar dan niat membeli rumah. Semua ini memberikan konteks risiko yang jauh lebih akurat daripada dokumen payroll.

Baca Juga: Rent-to-Own Asia: Jalan Baru Kepemilikan Rumah Indonesia

Di Korea, KakaoBank menggunakan model hybrid yang menggabungkan data dari KakaoTalk, KakaoPay, dan platform properti lokal untuk mempercepat approval kredit tanpa dokumen manual (KakaoBank Behavioral Framework, 17 Juli 2023). Di Tiongkok, WeBank memperluas model ini dengan menghubungkan 1.200 variabel perilaku digital ke dalam underwriting otomatis (WeBank AI Verification Report, 2 Juni 2024). Di Amerika, Rocket Mortgage menggabungkan data rekening bank, histori kredit, dan preferensi perumahan dari partner proptech untuk menghasilkan approval dalam hitungan menit (Wall Street Journal, 13 Januari 2020).

Indonesia memiliki kondisi yang sama — bahkan dalam beberapa aspek lebih kaya datanya — tetapi belum ada lembaga yang menggabungkannya menjadi satu mekanisme scoring. Jika model hybrid ini diterapkan, pintu mortgage untuk gig worker akan terbuka lebar. Tidak lagi bergantung pada slip gaji, tetapi pada jejak kombinasi: bagaimana seseorang hidup, bertransaksi, mengatur cashflow, dan mengutarakan niat membeli rumah.

Inilah jantung dari mortgage digital generasi baru: kemampuan bayar tidak lagi dilihat dari pekerjaan, tetapi dari perilaku. Dan model hybrid adalah kunci untuk membaca perilaku itu secara utuh.

💬 “Cara paling akurat menilai risiko bukan melihat siapa seseorang di atas kertas, tetapi melihat bagaimana ia hidup dari hari ke hari.”

— Catatan Rooma21 Insight

Berapa Lama Perilaku Gig Worker Dianggap Stabil?

Selama bertahun-tahun, bank konvensional menilai pendapatan seseorang hanya dari dokumen statis — slip gaji, SPT, dan mutasi rekening tiga bulan terakhir. Model ini terlihat rapi, tetapi menyimpan kelemahan besar: ia tidak mampu membaca realitas ekonomi modern, terutama bagi jutaan pekerja gig, freelancer, kreator digital, pedagang kecil, hingga pekerja remote yang ritme pendapatannya bersifat harian dan musiman. Pendapatan mereka naik-turun, tetapi stabil dalam horizon panjang. Dan justru karena itu, periode tiga bulan terlalu pendek untuk menilai risiko sebenarnya.

Di sinilah pendekatan fintech modern dan bank digital menawarkan paradigma baru. Mereka tidak melihat snapshot tiga bulan, tetapi pola 12 bulan penuh — bagaimana cashflow mengalir sejak Januari hingga Desember. Mereka membaca ritme pendapatan mingguan, pola pengeluaran harian, tren cicilan bulanan, konsistensi pembayaran, hingga bagaimana seseorang beradaptasi ketika pendapatan turun. Metode ini jauh lebih adil, lebih akurat, dan lebih selaras dengan realitas generasi digital.

Pendekatan 12 bulan ini bukan teori — ia adalah standar global.

Rocket Mortgage di Amerika, pionir digital mortgage, menggunakan:

12 bulan data perilaku keuangan untuk keputusan otomatis (instant approval), dan 24 bulan untuk segmen non-salary atau gig worker agar prediksi risikonya lebih presisi.

Rocket tidak mengharuskan slip gaji. Ia membaca perilaku transaksi. Ia tidak hanya melihat berapa seseorang dibayar, tetapi bagaimana ia mengatur hidupnya, kapan ia membayar cicilan, dan seberapa stabil pendapatannya sepanjang tahun. Itulah mengapa mereka bisa melampaui Wells Fargo dan menjadi market leader mortgage di AS sejak 2017 (Inside Mortgage Finance, 2018–2020).

Jika metode ini dibandingkan dengan bank konvensional Indonesia — yang hanya melihat 3 bulan payroll — terlihat jelas siapa yang lebih akurat dalam menilai risiko. Fintech membaca satu tahun penuh; bank membaca seperempat tahun.

Dari perspektif mitigasi risiko, justru fintech lebih aman. Inilah titik yang selama ini tidak pernah dibahas dalam konteks gig economy Indonesia: semakin panjang periode perilaku finansial yang dibaca, semakin kecil risikonya bagi pemberi pinjaman.

Dan jika bank digital mulai mengadopsi model 12 bulan seperti Rocket Mortgage, gig worker untuk pertama kalinya dalam sejarah akan memiliki pintu masuk KPR yang fair — bukan lagi didiskriminasi hanya karena tidak menerima slip gaji setiap tanggal satu.

💬 “Bank membaca masa lalu tiga bulan. Fintech membaca kehidupan setahun penuh. Karena itu, digital mortgage jauh lebih aman daripada model KPR tradisional.”

— Catatan Rooma21 Insight

Kenapa Model Hybrid Lebih Masuk Akal untuk Gig Worker

Selama ini, pasar KPR Indonesia hanya mengenal dua model ekstrem: KPR bank dengan syarat ketat, dan skema non-bank yang bunganya terlalu mahal untuk dijangkau generasi muda. Dua model ini membuat gig worker berada di ruang kosong—tidak dianggap cukup layak oleh bank, tetapi terlalu berisiko jika dipaksa masuk ke pembiayaan alternatif. Padahal realitas mereka justru berada di tengah: pendapatan fleksibel, ritme musiman, tetapi stabil dalam horizon panjang.

Karena itulah model hybrid menjadi masuk akal. Bukan KPR murni bank yang seluruh syaratnya mengharuskan slip gaji, dan bukan pula skema fintech murni yang tidak memiliki struktur pendanaan jangka panjang. Model hybrid menggabungkan dua hal yang selama ini terpisah: kemampuan fintech membaca cashflow 12 bulan, dan kemampuan bank digital menyediakan tenor panjang dengan bunga kompetitif. Di antara dua titik itu muncul ruang baru yang sebelumnya tidak pernah ada.

Model hybrid memandang gig worker bukan sebagai risiko, tetapi sebagai pola yang bisa diprediksi. Fintech membaca pendapatan harian, bank membaca kemampuan bayar jangka panjang, dan keduanya bertemu dalam satu skema cicilan yang lebih lentur daripada KPR tradisional. Tidak perlu lagi menuntut slip gaji atau payroll. Tidak perlu lagi menunggu tiga bulan validasi rekening. Yang dibutuhkan hanyalah satu hal: data perilaku setahun penuh.

Begitu data itu dipadukan dengan niat beli yang terekam di proptech, terbentuklah gambaran paling lengkap tentang calon peminjam: rumah apa yang ia cari, berapa harganya, di mana lokasinya, dan bagaimana pola hidupnya selama 12 bulan terakhir. Ketika semua variabel itu bertemu dalam satu model underwriting, hasilnya bukan hanya lebih akurat, tetapi juga lebih manusiawi. Gig worker tidak lagi dinilai dari dokumen yang tidak mencerminkan hidup mereka, tetapi dari ritme yang mereka jalani setiap hari.

Baca Juga: Rent-to-Own Asia: Jalan Baru Kepemilikan Rumah Indonesia

Inilah mengapa model hybrid semakin banyak dibahas dalam ekosistem kredit global. Di Amerika, Rocket Mortgage dan bank-bank digital lain mulai menawarkan produk cicilan yang menyesuaikan pola pemasukan freelance. Di Korea, KakaoBank memungkinkan variasi cicilan berdasarkan cashflow riil nasabah. Di Tiongkok, WeBank menggunakan horizon 12–18 bulan untuk menstabilkan risiko peminjam non-salary sehingga mereka bisa masuk produk cicilan besar.

Indonesia akan bergerak ke arah yang sama. Bukan karena mengikuti tren, tetapi karena struktur ekonominya memang menuntut ke sana. Lebih dari 60% tenaga kerja Indonesia berada di sektor informal, dan mayoritas transaksi mereka terjadi di dunia digital. Jika KPR tetap dipertahankan hanya untuk pekerja formal, maka pasar akan stagnan. Namun ketika model hybrid mulai diterapkan—menggabungkan perilaku keuangan, niat membeli, dan struktur kredit bank digital—KPR menjadi inklusif bagi segmen yang selama ini paling aktif secara ekonomi.

Model hybrid tidak hanya membuat gig worker lebih mudah membeli rumah, tetapi juga menciptakan risiko yang lebih terkendali bagi pemberi kredit. Bank mendapatkan data yang tidak pernah mereka miliki sebelumnya, fintech mendapatkan jalur monetisasi jangka panjang, proptech mendapatkan konversi yang lebih tinggi, dan konsumen mendapatkan pengalaman pembiayaan yang lebih adil. Kombinasi ini menciptakan ekosistem yang tidak hanya masuk akal, tetapi juga berpotensi menjadi standar baru mortgage Indonesia.

💬 “Model hybrid adalah jembatan antara cara hidup generasi digital dan struktur kredit jangka panjang. Tanpa ini, gig worker selamanya akan dianggap risiko padahal mereka adalah pasar terbesar.”

— Catatan Rooma21 Insight

Menuju Model Bisnis KPR Khusus Gig Worker di Indonesia

Jika kita melihat peta besar perubahan ekonomi digital Indonesia, satu hal menjadi sangat jelas: gig worker bukan sekadar kelompok marjinal yang sesekali bekerja. Mereka adalah tulang punggung ekonomi real-time. Mereka yang menggerakkan transportasi, logistik, produksi konten, perdagangan online, layanan mikro, hingga pekerjaan berbasis platform yang kebutuhan ragilnya meningkat setiap tahun. Namun hingga hari ini, mereka nyaris tidak tersentuh produk KPR tradisional. Bukan karena mereka tidak mampu mencicil, tetapi karena model bisnis KPR memang tidak pernah dirancang untuk mereka.

Itulah mengapa transformasi yang sedang terjadi hari ini jauh lebih penting daripada sekadar inovasi produk. Kita sedang bergerak menuju era di mana model bisnis mortgage tidak lagi satu ukuran untuk semua, tetapi menyesuaikan diri dengan cara generasi baru bekerja dan menghasilkan uang. Jika pendapatan gig worker bersifat harian dan musiman, maka produk pembiayaannya pun harus bisa membaca ritme itu; bukan dipaksa mengikuti logika payroll yang tidak mencerminkan hidup mereka.

Model bisnis mortgage khusus gig worker hampir pasti akan bersandar pada tiga pilar: perilaku transaksi jangka panjang, niat membeli rumah yang terekam di proptech, dan mesin kredit bank digital yang mampu mengolah risiko secara real-time. Ketika ketiga pilar ini terhubung, muncullah ruang untuk inovasi model yang lebih fleksibel—mulai dari skema cicilan dinamis hingga tenor adaptif berdasarkan stabilitas pendapatan tahunan.

Dalam skema baru ini, pembayaran tidak harus sama setiap bulan. Ada periode ketika pemasukan gig worker lebih tinggi—misalnya saat peak season e-commerce, masa libur panjang, atau momentum tertentu yang memicu lonjakan permintaan layanan. Ada juga periode ketika pemasukan lebih rendah. Model cicilan dinamis memungkinkan fluktuasi ini diakomodasi tanpa meningkatkan risiko keterlambatan. Sistem membaca cashflow setahun penuh, bukan satu bulan tertentu.

Di sisi lain, ada potensi untuk mengembangkan produk hybrid seperti rent-to-own versi digital. Bukan skema sewa tradisional yang penuh keterbatasan, tetapi model kepemilikan bertahap yang didasarkan pada performa perilaku finansial dan konsistensi pembayaran selama horizon satu tahun atau lebih. Dalam model ini, data fintech menjadi dasar untuk menilai kedisiplinan, sementara proptech mengidentifikasi properti yang sesuai dengan kemampuan dan preferensi pengguna.

Baca Juga: Gen Z dan Milenial Susah Ajukan KPR karena Punya Pinjol dan Paylater

Produsen kredit di negara lain sudah mulai mengadopsi pola ini. Affirm dan Afterpay menguji cicilan besar berdasarkan stabilitas pendapatan 12 bulan. WeBank menggunakan 12–18 bulan data untuk memberikan tenor panjang bagi pekerja informal. KakaoBank di Korea menyesuaikan struktur cicilan berdasarkan fluktuasi pendapatan freelance. Semua eksperimen global itu mengarah pada satu kesimpulan: ketika data perilaku digabungkan dengan niat beli, mortgage untuk gig worker bukan hanya memungkinkan—tetapi lebih aman dari yang dibayangkan bank konvensional.

Indonesia memiliki kondisi yang jauh lebih siap dibandingkan yang terlihat di permukaan. Ekosistem pembayaran digital sudah matang, adopsi paylater tinggi, perilaku transaksi gig worker terekam miliaran kali setiap bulan, dan niat membeli rumah terekam detail di proptech. Yang belum hadir hanyalah pihak yang berani menggabungkan semua data itu menjadi produk mortgage yang dapat menghitung risiko secara real-time dan menyesuaikan cicilan berdasarkan ritme hidup.

Baca Juga: Sejarah Rent-to-Own AS: Solusi Beli Rumah Tanpa Bank

Ketika itu terjadi—dan waktunya sudah semakin dekat—gig worker tidak lagi berdiri di luar pintu pasar KPR. Mereka akan menjadi segmen yang paling menarik bagi industri pembiayaan. Pasar mereka besar, perilaku mereka terbaca jelas, dan risiko mereka dapat dikendalikan dengan metode yang tepat. Model bisnis mortgage untuk gig worker bukan hanya peluang baru, tetapi juga fase logis berikutnya dari evolusi industri KPR Indonesia.

💬 “Gig worker tidak butuh keringanan; mereka butuh model KPR yang memahami ritme hidup mereka. Di situlah masa depan mortgage Indonesia akan ditentukan.”

— Catatan Rooma21 Insight

Saatnya Sistem KPR Indonesia Berpindah Dari Dokumen ke Perilaku

Pada akhirnya, diskusi tentang fintech, proptech, bank digital, gig economy, dan mortgage bukan lagi soal tren teknologi atau gebrakan startup. Ini adalah soal bagaimana Indonesia membaca realitas hidup generasi barunya. Dalam dua dekade terakhir, kehidupan finansial masyarakat telah berubah total. Gaji bulanan bukan lagi standar universal. Pendapatan harian menjadi norma. Belanja digital berlangsung setiap jam. Keputusan besar dimulai dari layar ponsel. Namun sistem KPR masih terjebak pada prosedur lama yang menganggap semua orang bekerja pada pola yang sama.

Indonesia tidak kekurangan data. Kita memiliki salah satu ekosistem pembayaran digital terbesar di Asia Tenggara. Kita memiliki jutaan gig worker yang ritme hidupnya terekam lebih presisi daripada data payroll. Kita memiliki proptech yang memetakan niat beli rumah dengan detail yang belum pernah terjadi sebelumnya. Kita memiliki bank digital yang sudah beroperasi dengan arsitektur modern dan API terbuka. Yang hilang hanyalah keberanian untuk menghubungkan semuanya.

Begitu data perilaku fintech bertemu data niat beli proptech dan diproses oleh mesin kredit bank digital, struktur mortgage Indonesia akan berubah secara permanen. KPR tidak lagi menjadi proses manual yang memakan waktu berminggu-minggu; ia menjadi layanan real-time yang membaca kemampuan dan kesiapan seseorang melalui ritme hidupnya, bukan dari dokumen statis yang tidak relevan. Gig worker akan masuk dalam radar kredit bukan sebagai pengecualian, tetapi sebagai segmen utama dengan model bisnis yang memang dirancang untuk mereka.

Jika transformasi ini terjadi, pasar properti Indonesia akan mengalami akselerasi yang tidak pernah dibayangkan sebelumnya. Permintaan rumah dari generasi muda tidak lagi terhambat oleh sistem lama. Developer akan melihat konversi yang lebih baik. Bank digital akan melihat pasar pembiayaan baru yang besar dan aman. Fintech akan mendapatkan jalur monetisasi jangka panjang. Proptech akan menjadi pusat ekosistem pembelian rumah. Semua pihak bergerak dalam satu arus yang sama.

Baca Juga: Rent-to-Own Model Thailand: Dari Developer ke Pasar Urban Muda

Namun pemenangnya bukanlah yang paling besar atau paling kaya, tetapi yang paling cepat memahami bahwa era kredit berbasis dokumen sudah selesai. Masa depan mortgage adalah perilaku, niat, dan data yang saling terhubung dalam satu alur. Dan pihak pertama yang mampu membangun integrasi itu akan menulis ulang peta pasar KPR Indonesia.

Indonesia sedang berada di ambang kelahiran generasi pertama mortgage digital. Bukan hanya untuk pekerja formal, tetapi untuk gig worker, freelancer, pebisnis kreatif, pekerja remote, dan seluruh generasi digital yang hidup dalam ritme ekonomi baru. Revolusi ini tidak akan menunggu kesiapan siapa pun. Ia sedang berjalan, didorong oleh data, perilaku, dan kebutuhan yang semakin mendesak.

Pertanyaannya kini bukan lagi apakah mortgage digital akan lahir, tetapi siapa yang akan melahirkannya lebih dulu.

💬 “Masa depan mortgage Indonesia tidak ditentukan oleh bunga atau tenor, tetapi oleh keberanian membaca hidup manusia apa adanya — melalui data yang mereka hasilkan setiap hari.”

— Catatan Rooma21 Insight

📚 Daftar Pustaka & Referensi

- Kontan. 16 November 2025. “Pemerintah Benarkan Rencana Merger GoTo–Grab.” Jakarta.

- Google–Temasek–Bain & Company. 19 November 2024. e-Conomy SEA 2024: Southeast Asia’s Digital Economy Outlook. Singapore.

- Bank Indonesia. 12 Juni 2024. Statistik Sistem Pembayaran dan Penetrasi Kanal Digital 2024. Jakarta.

- Bank Indonesia. 12 Juni 2024. Survei Sistem Pembayaran Indonesia 2024. Jakarta.

- BPS – Badan Pusat Statistik. 20 September 2024. Sakernas Agustus 2024: Struktur Tenaga Kerja Formal dan Informal. Jakarta.

- Katadata Insight Center. 11 Maret 2024. Gig Economy, Pendapatan Digital, dan Tantangan Kredit Perumahan. Jakarta.

- Otoritas Jasa Keuangan (OJK). 4 Juli 2023. Digital Finance Innovation & Alternative Credit Scoring Roadmap 2023–2027. Jakarta.

- World Bank Group. 14 Februari 2024. Indonesia Financial Inclusion Update 2024. Washington, D.C.

- McKinsey & Company. 11 Oktober 2023. Digital Lending Evolution and Credit Scoring Modernization. New York.

- McKinsey Global Institute. 14 Januari 2023. Consumer Digital Behavior in Southeast Asia. Singapore.

- PwC Global. 12 Maret 2023. Global Consumer Insights Survey – Digital Trust & Gen Z Preferences. London.

- World Economic Forum (WEF). 22 April 2024. Future of Financial Services 2024: Digital Mortgage & Next-Gen Scoring. Geneva.

- Inside Mortgage Finance (IMF). 15 Februari 2018. U.S. Mortgage Originations Market Share Report. Washington, D.C.

- Inside Mortgage Finance (IMF). 21 Maret 2019. Digital Mortgage Adoption Trends. Washington, D.C.

- The Wall Street Journal. 13 Januari 2020. “How Rocket Mortgage Reshaped the U.S. Lending Market.” New York.

- CNBC TechCheck. 12 Mei 2020. “Digital Mortgage Automation & Real-Time Verification.” New York.

- Forbes Finance Council. 4 April 2021. “Automation and the Future of Mortgage Underwriting.” New York.

- Detroit Free Press. 29 Oktober 2023. “Gen Z Lending Behavior & Instant Credit Approvals.” Detroit.

- Federal Housing Finance Agency (FHFA). 12 Agustus 2023. U.S. Mortgage Origination Cost Efficiency Report. Washington, D.C.

- KakaoBank Corp. 17 Juli 2023. Behavioral Underwriting Framework – Digital Mortgage Korea. Seoul.

- Tencent WeBank. 2 Juni 2024. AI-Based Income Verification & Digital Borrower Scoring. Shenzhen.

- Reserve Bank of India (RBI). 9 Februari 2023. UPI Data–Driven Credit Scoring for Young Borrowers. New Delhi.

- Experian Global. 5 Juni 2023. Boost Program 2023 – Utility & Subscription-Based Credit Scoring. Dublin.

- ShopeePay Research. 9 April 2024. Youth Spending Behavior and Micro-Credit Utilization. Singapore.

- DANA Indonesia. 11 November 2023. Young Consumer Digital Payment Trends. Jakarta.

- GoTo Financial. 28 Januari 2024. PayLater Adoption & Cashflow Behavior Report 2024. Jakarta.

- JLL. 3 Oktober 2024. Property Affordability in Asia 2024. Singapore.

- Rooma21 Insight Editorial Team. 2025. Fintech Mortgage Series — Data, Perilaku, dan Evolusi Pembiayaan Rumah. Jakarta.

Komentar