“Bagaimana Rooma21 memosisikan diri sebagai proptech di tengah fragmentasi industri broker properti Indonesia“

Model Broker Properti Indonesia: Lahir dari Pasar Lokal, Terjebak di Pola Lama

Model Broker Properti Indonesia Dibentuk oleh Pasar yang Terfragmentasi

Jakarta, Rooma21.com – Model broker properti di Indonesia tidak lahir dari desain sistem yang matang, melainkan dari kebutuhan praktis di pasar yang sangat terfragmentasi. Informasi properti sejak awal bersifat lokal, tersebar, dan sering kali tidak terdokumentasi dengan baik. Harga tidak memiliki rujukan publik yang jelas, riwayat transaksi sulit diakses, dan kualitas kawasan hanya bisa dipahami oleh orang yang benar-benar “main di lapangan”. Dalam kondisi seperti ini, broker hadir sebagai penerjemah konteks—bukan sekadar penjual, tetapi orang yang memahami lingkungan, kebiasaan pasar, dan psikologi pembeli di wilayah tertentu.

Pada fase ini, nilai broker bukan pada sistem, melainkan pada relasi dan pengalaman personal. Kepercayaan dibangun dari mulut ke mulut, dari jaringan lokal, dan dari kemampuan membaca situasi yang tidak tertulis di iklan. Model ini bekerja ketika pasar masih relatif sederhana dan volume transaksi belum terlalu besar. Namun fondasi seperti ini juga membawa kelemahan struktural: data tidak pernah benar-benar terkonsolidasi, standar kerja berbeda antar individu, dan kualitas keputusan sangat bergantung pada siapa brokernya, bukan pada sistem yang menaunginya.

Masuknya Franchise: Standarisasi Permukaan, Masalah Lama Tetap Ada

Ketika pasar properti mulai membesar dan urbanisasi meningkat, model broker lokal perlahan dianggap tidak cukup. Di sinilah franchise broker properti masuk dan menawarkan sesuatu yang tampak sebagai solusi: standar pelatihan, brand nasional, sistem komisi, dan identitas profesional yang seragam. Bagi banyak agen dan konsumen, franchise memberi kesan bahwa industri mulai “naik kelas”. Skala dianggap setara dengan profesionalisme, dan jumlah cabang diasosiasikan dengan kepercayaan.

Namun di balik standarisasi permukaan tersebut, banyak persoalan lama tidak benar-benar terselesaikan. Praktik open listing tetap dominan, data properti tetap tersebar, dan konflik antar agen—bahkan dalam satu brand—menjadi hal yang lumrah. Franchise memperbesar jaringan, tetapi tidak selalu membangun sistem keputusan. Agen tetap bekerja secara individual, mengandalkan kecepatan dan insting, sementara organisasi lebih berfungsi sebagai payung administratif daripada arsitektur kerja yang terintegrasi.

Baca Juga: Mengapa Sistem Franchise Broker Properti Gagal di Indonesia?

Dalam konteks Indonesia, franchise sering kali menyesuaikan diri dengan cara main lokal agar tetap kompetitif. Akibatnya, nilai sistem yang seharusnya menjadi pembeda justru melemah. Brand tetap ada, tetapi cara kerja di lapangan tidak jauh berbeda dari broker independen. Profesionalisme menjadi jargon, bukan hasil dari struktur yang memaksa disiplin kolektif.

Ketika Pasar Menjadi Kompleks, Model Lama Mulai Retak

Masalah model ini mulai terasa nyata ketika pasar properti memasuki fase yang jauh lebih kompleks. Harga melonjak lebih cepat dari pendapatan, pembiayaan semakin berlapis, dan pembeli—khususnya milenial dan Gen Z awal—tidak lagi membeli rumah sebagai spekulasi, melainkan sebagai keputusan hidup jangka panjang. Pada saat yang sama, informasi justru semakin bising: listing berlipat ganda, harga tidak konsisten, dan narasi pemasaran mendominasi ruang digital.

Dalam kondisi seperti ini, model broker yang bertumpu pada listing dan kecepatan kehilangan relevansinya. Pembeli tidak lagi membutuhkan orang yang “punya banyak barang”, tetapi pihak yang mampu membantu menyaring, menjelaskan risiko, dan menempatkan keputusan dalam konteks hidup dan keuangan jangka panjang. Sayangnya, baik broker lokal maupun franchise masih bergerak dengan logika lama—menambah agen, memperluas eksposur, dan mengejar volume—padahal masalahnya bersifat struktural, bukan kuantitatif.

Di titik inilah terlihat bahwa persoalan industri broker properti Indonesia bukan terletak pada individu atau brand, melainkan pada arsitektur bisnisnya. Model yang dibangun untuk pasar sederhana dipaksa bekerja di pasar yang kompleks. Dan ketika kompleksitas naik, sistem yang tidak pernah benar-benar dibangun mulai menunjukkan batasnya.

Artikel ini akan membahas lebih dalam mengapa model franchise, meskipun tampak modern di permukaan, tidak pernah benar-benar menyelesaikan masalah struktural industri broker properti Indonesia. Pembahasan akan diarahkan pada keterbatasan sistem franchise dalam menghadapi kompleksitas pasar digital, sebelum masuk ke fase berikutnya: bagaimana pendekatan PropTech muncul sebagai respons logis terhadap kegagalan model lama, dan mengapa perubahan ini tidak bisa lagi ditunda.

Dari sanalah posisi Rooma21 melakukan transformasi dan mengembangkan buisness model yang akan dibaca – bukan sebagai broker konvensional, bukan pula sebagai franchise wilayah – melainkan sebagai bagian dari transisi menuju model proptech berbasis sistem yang relevan untuk pasar Indonesia hari ini.

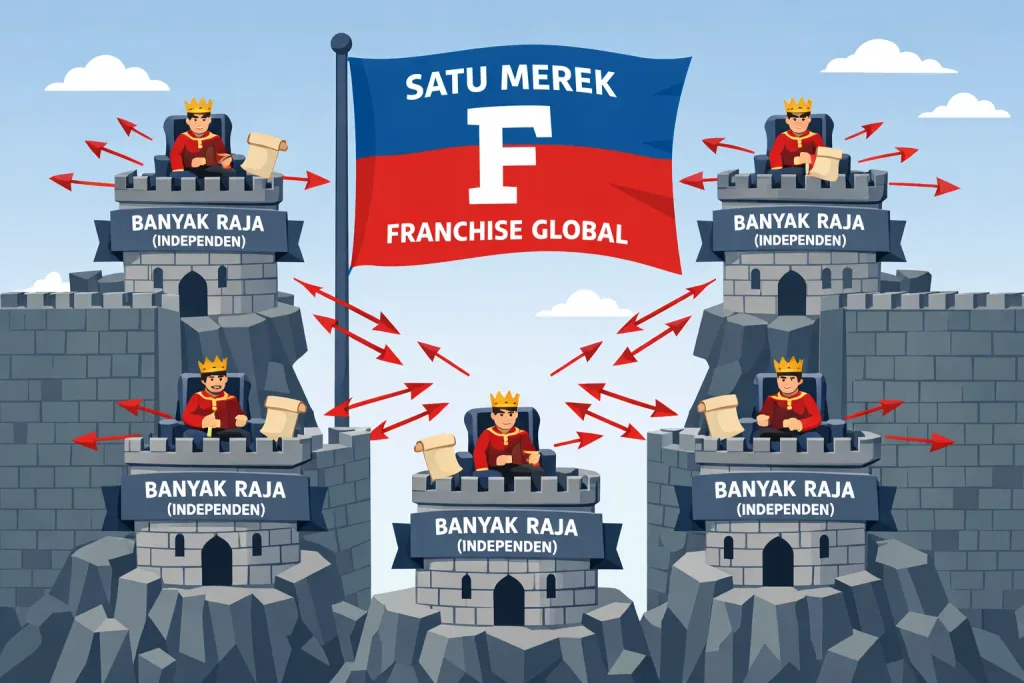

Franchise Broker Properti Indonesia: Modern di Nama, Konvensional di Model

Model Broker Properti Indonesia: Individual, Terfragmentasi, dan Sulit Terkonsolidasi

Untuk memahami kenapa franchise broker properti di Indonesia tidak pernah benar-benar menghasilkan sistem modern, kita harus mundur satu langkah dan melihat fondasi industrinya. Sejak awal, model broker properti di Indonesia tumbuh dari pendekatan individual-based. Agen

atau kantor berdiri sebagai entitas mandiri, mengandalkan relasi personal, wilayah informal, dan intuisi pasar lokal. Sistem kolektif nyaris tidak pernah menjadi tulang punggung.

Ketika franchise masuk, banyak yang mengira ini adalah lompatan menuju profesionalisme. Logo global, SOP, dan training dianggap sebagai simbol modernisasi. Namun dalam praktiknya, struktur dasar industri tidak berubah. Broker tetap bergerak sebagai unit-unit terpisah yang berdiri sendiri, hanya saja kini berada di bawah satu nama besar. Yang berubah adalah kemasan, bukan arsitektur bisnisnya.

Franchise sebagai Kumpulan Independent Owner, Bukan Korporasi Terpadu

Model franchise broker properti di Indonesia pada dasarnya adalah kumpulan independent owner. Setiap pembeli franchise memiliki kebebasan penuh mengatur operasional, strategi pemasaran, perekrutan agen, hingga pendekatan penjualan. Tidak ada satu entitas pusat yang benar-benar mengendalikan data, wilayah, atau arah bisnis secara sistemik.

Konsekuensi dari model ini sangat nyata. Wilayah kerja sering kali tumpang tindih. Satu kawasan bisa diisi beberapa kantor dengan merek yang sama. Tidak ada proteksi teritorial yang tegas, karena masing-masing franchisee adalah pemilik bisnis independen yang mengejar performa sendiri. Dalam kondisi seperti ini, konflik internal bukan anomali—ia adalah keniscayaan struktural.

Baca Juga: Sejarah Broker Properti AS: Dari MLS & NAR ke Era Digital

Praktik listing pun tidak jauh berbeda dari broker konvensional lokal. Satu properti bisa dipasarkan oleh beberapa kantor dalam satu jaringan franchise yang sama, dengan harga dan narasi yang berbeda. Dari sudut pandang pembeli, ini tidak terlihat sebagai sistem profesional, melainkan sebagai kebisingan yang dibungkus logo besar.

Kenapa Franchise Tidak Pernah Benar-Benar Berbeda dari Broker Konvensional

Di titik ini, penting untuk menegaskan satu hal: franchise broker di Indonesia secara model bisnis tetaplah broker konvensional. Perbedaannya bukan pada struktur kerja, melainkan pada branding dan skala jaringan. Tidak ada single source of truth untuk data. Tidak ada sistem terpadu yang memaksa kolaborasi. Tidak ada arsitektur korporasi yang menyatukan proses dari hulu ke hilir.

Inilah sebabnya mengapa banyak franchise global yang masuk Indonesia akhirnya “menjadi lokal”. Mereka menyesuaikan diri dengan budaya open listing, persaingan internal, dan kebebasan operasional masing-masing owner. Bukan karena mereka gagal membawa sistem, tetapi karena sistem tersebut tidak kompatibel dengan model bisnis franchise yang independen dan terfragmentasi.

Ironisnya, dalam banyak kasus, franchisee yang paling sukses justru akhirnya keluar dari sistem franchise atau membangun franchise sendiri. Setelah membangun jaringan, memahami pasar, dan menguasai operasional, mereka memilih mendirikan brand sendiri. Bukan karena menolak profesionalisme, tetapi karena menyadari bahwa pertumbuhan jangka panjang membutuhkan kendali penuh atas sistem, data, dan strategi—sesuatu yang tidak mungkin dicapai dalam model franchise yang longgar.

Di sinilah terlihat jelas bahwa masalahnya bukan pada kualitas individu atau niat profesional. Masalahnya adalah model bisnis. Selama broker—baik lokal maupun franchise—berdiri sebagai unit independen yang longgar, industri akan terus terlihat ramai tetapi sulit naik kelas. Dan dari titik inilah pertanyaan tentang model yang benar-benar berbeda mulai relevan: bukan franchise, bukan broker lokal, tetapi struktur berbasis sistem yang lahir dengan DNA PropTech.

Agen Serba Bisa dan Kekaburan Batas Primary–Secondary di Indonesia

Salah satu karakter paling khas dalam industri broker properti Indonesia adalah tidak adanya pemisahan peran yang jelas antara agen yang menangani primary market dan secondary market. Dalam praktik sehari-hari, seorang agen dapat menjual unit developer pada satu waktu, lalu berpindah menangani rumah bekas milik individu di waktu lain, bahkan sering kali dalam periode yang bersamaan. Pola ini sudah berlangsung lama dan dianggap wajar, tetapi justru menjadi sumber masalah struktural dalam peningkatan kualitas profesi broker.

Primary dan secondary market pada dasarnya memiliki logika bisnis yang berbeda. Primary market beroperasi dengan pendekatan penjualan produk terstandarisasi, harga yang dikendalikan pengembang, materi pemasaran terpusat, serta proses transaksi yang relatif seragam. Sebaliknya, secondary market menuntut kemampuan analisis yang lebih kompleks: variasi kondisi aset, legalitas yang tidak seragam, negosiasi individual dengan pemilik, hingga risiko kawasan yang harus dijelaskan secara kontekstual kepada pembeli.

Ketika kedua jenis pasar ini ditangani oleh agen yang sama tanpa diferensiasi peran dan keahlian, kualitas proses pengambilan keputusan menjadi sulit dijaga secara konsisten.

Agen Independen dan Lemahnya Kendali Organisasi Broker

Salah satu penyebab utama tidak terjadinya pemisahan peran tersebut adalah status agen sebagai pekerja berbasis komisi (freelance). Di banyak kantor broker di Indonesia, agen bukan karyawan dengan job description yang ketat, melainkan mitra independen yang bebas menentukan fokus penjualan, strategi operasional, dan jenis produk yang ingin dipasarkan.

Model ini memberikan fleksibilitas bagi agen, tetapi sekaligus melemahkan posisi tawar kantor broker untuk membangun spesialisasi. Kantor broker sulit menetapkan kebijakan seperti pemisahan tim primary dan secondary, standar analisis kawasan, atau kewajiban pendampingan keputusan jangka panjang, karena agen secara praktis dapat berpindah fokus sesuai peluang transaksi tercepat.

Baca Juga: Panduan Broker Properti Indonesia: Cara Memilih Agen Terbaik

Akibatnya, organisasi broker berkembang sebagai kumpulan individu yang bergerak sendiri-sendiri, bukan sebagai sistem kolektif dengan pembagian peran yang jelas. Dalam kondisi ini, kualitas layanan sangat bergantung pada kapasitas personal masing-masing agen, bukan pada sistem kerja yang terstruktur.

Dampak Langsung terhadap Kualitas Keputusan Pembeli dan Penjual

Ketika agen menangani primary dan secondary secara bersamaan, terjadi ketimpangan dalam pendekatan profesional. Di primary market, agen cenderung berperan sebagai pelaksana penjualan (sales execution), sementara di secondary market seharusnya agen berfungsi sebagai pendamping keputusan (decision navigator) yang menjelaskan risiko, trade-off, dan implikasi jangka panjang.

Tanpa pemisahan peran, standar fiduciary—yakni kewajiban broker untuk mengutamakan kepentingan klien—menjadi sulit diterapkan secara konsisten. Konsep fiduciary sendiri merupakan prinsip dasar dalam profesi real estate di banyak pasar matang, di mana broker diwajibkan mengedepankan kepentingan klien di atas kepentingan pribadi atau komisi (Investopedia, “Fiduciary Duty”, 26 Januari 2026).

Di Indonesia, absennya struktur yang mendukung fiduciary dan spesialisasi membuat pembeli sering kali harus mengambil alih peran analisis sendiri. Penjual pun kehilangan mitra strategis yang seharusnya membantu menjaga posisi dan nilai aset secara terukur di pasar.

Ketidakhadiran Sistem sebagai Akar Masalah

Masalah ini tidak semata-mata disebabkan oleh individu agen, melainkan oleh ketiadaan sistem yang memisahkan peran, data, dan proses kerja. Di pasar yang lebih matang, pemisahan primary dan secondary didukung oleh infrastruktur kolektif—baik melalui sistem data terpusat seperti Multiple Listing Service (MLS) di Amerika Serikat (Investopedia, “Multiple Listing Service (MLS): Definition and How It Works”, 2 September 2025), maupun melalui konsolidasi organisasi dan sistem kolaborasi internal seperti yang berkembang di Tiongkok melalui jaringan broker berbasis teknologi.

Indonesia, hingga kini, masih didominasi oleh model broker berbasis individu. Tanpa sistem yang mampu menata spesialisasi agen, menjaga konsistensi data, dan mengatur alur keputusan, pasar properti cenderung ramai di permukaan tetapi rapuh dalam struktur pengambilan keputusan.

Transisi Menuju Model yang Lebih Terstruktur

Kondisi ini menjelaskan mengapa banyak kantor broker, termasuk jaringan franchise besar, pada akhirnya beroperasi tidak jauh berbeda dari broker konvensional lokal. Meskipun menggunakan nama brand yang sama, masing-masing kantor dan agen berjalan dengan model bisnisnya sendiri, sehingga tumpang tindih wilayah, duplikasi listing, dan inkonsistensi informasi menjadi hal yang lazim.

Kalau kita tarik ke benchmark global, arah pergeseran industrinya makin jelas: broker modern bukan lagi sekadar kumpulan agen freelance yang bergerak sendiri-sendiri, melainkan organisasi korporasi berbasis sistem. Di Amerika Serikat, pemain seperti Redfin membangun brokerage yang ditopang teknologi, proses, dan standar layanan yang konsisten—nilai utamanya bukan “siapa agennya”, tetapi bagaimana sistemnya membuat keputusan jadi lebih transparan, efisien, dan bisa direplikasi. Di Tiongkok, Lianjia/Beike mendorong konsolidasi serupa: data, alur transaksi, dan kontrol kualitas dijahit menjadi satu operating system, sehingga pasar tidak lagi bergantung pada improvisasi individu.

Dua contoh ini menunjukkan satu pesan besar: ketika pasar makin kompleks dan digital, kekuatan broker naik kelas dari personal-network menjadi system-driven corporation. Dan di titik inilah, model yang terlalu freelance dan terfragmentasi akan makin sulit bertahan—karena yang dicari pasar (dan mesin) adalah konsistensi, single source of truth, dan accountability.

Baca Juga: Rumah Susah Laku? Bukan Masalah Harganya, Tapi Cara Jualnya!

Dari Agen Freelance ke Model Korporasi: Arah Broker Modern di Dunia

Perubahan besar dalam industri broker properti global tidak dimulai dari teknologi, tetapi dari cara profesi ini diorganisasi. Ketika pasar makin kompleks dan keputusan properti makin berisiko, model broker berbasis agen freelance yang terfragmentasi mulai menunjukkan batasnya. Negara-negara dengan pasar properti matang merespons bukan dengan memperbanyak agen, melainkan dengan membangun struktur korporasi yang kuat.

Broker Properti Modern Tidak Lagi Bertumpu pada Agen Individual

Di banyak pasar maju, broker properti mulai meninggalkan ketergantungan pada agen independen yang berjalan sendiri-sendiri. Alasannya sederhana: keputusan properti tidak lagi bisa diserahkan pada intuisi individu. Konsistensi data, standar analisis, dan akuntabilitas keputusan menuntut organisasi yang mampu mengatur proses secara terpusat.

Model ini terlihat jelas di Amerika Serikat melalui Redfin. Sejak awal, Redfin menolak model agen freelance murni. Agen diposisikan sebagai bagian dari korporasi—dengan sistem, gaji dasar, dan target kualitas layanan. Tujuannya bukan mengurangi peran manusia, tetapi memastikan bahwa keputusan klien tidak sepenuhnya bergantung pada gaya dan kepentingan individu.

Pendekatan serupa terjadi di Tiongkok melalui Lianjia. Setelah konsolidasi besar yang terjadi sekitar 2015–2018, Lianjia membangun sistem tertutup berbasis data terpusat. Agen tetap ada, tetapi bekerja di bawah satu sistem informasi, satu standar harga, dan satu mekanisme verifikasi listing. Fragmentasi dikurangi bukan demi efisiensi internal semata, tetapi demi kepercayaan pasar.

Sistem Korporasi sebagai Jawaban atas Konflik Model Freelance

Model agen freelance memberi fleksibilitas, tetapi juga membawa konsekuensi struktural. Tanpa otoritas korporasi yang kuat, kantor broker sulit mengatur segmentasi agen, disiplin data, dan standar layanan. Setiap agen bebas menentukan fokus—primary, secondary, apartemen, rumah tapak—tanpa kerangka bersama. Hasilnya adalah tumpang tindih pasar, konflik internal, dan kualitas layanan yang tidak merata.

Di negara-negara maju, konflik ini diselesaikan bukan dengan menambah aturan, tetapi dengan mengubah model bisnis. Agen tetap berperan, tetapi berada dalam struktur yang menentukan siapa menangani segmen apa, bagaimana data diproses, dan bagaimana keputusan dijelaskan ke klien. Sistem korporasi memungkinkan broker menjaga konsistensi tanpa mematikan inisiatif individu.

Dari Penjualan ke Infrastruktur Keputusan

Perbedaan paling mendasar antara broker konvensional dan broker modern bukan pada skala, tetapi pada fungsi. Broker modern tidak lagi memosisikan diri sebagai organisasi penjualan, melainkan sebagai infrastruktur pengambilan keputusan. Agen bukan pusat sistem, melainkan bagian dari ekosistem yang lebih besar: data, riset kawasan, simulasi pembiayaan, dan manajemen risiko.

Transformasi ini terjadi seiring meningkatnya kompleksitas pasar global pasca-2010, terutama setelah krisis keuangan dan lonjakan harga properti di kota-kota besar. Studi industri di AS dan Tiongkok pada periode 2016–2022 menunjukkan bahwa konsumen mulai lebih percaya pada platform dengan standar terpusat dibanding agen individual, terutama untuk pembelian rumah pertama dan investasi jangka panjang.

Implikasi bagi Pasar Indonesia

Jika dibandingkan dengan arah global tersebut, model broker di Indonesia masih sangat dekat dengan fase awal: agen freelance sebagai aktor utama, dengan kantor broker berfungsi lebih sebagai payung administratif. Dalam konteks ini, franchise tidak menghadirkan perubahan struktural yang signifikan—karena kepemilikan bisnis tetap berada di tangan masing-masing pembeli franchise, bukan pada korporasi pusat.

Bagian ini menunjukkan bahwa tantangan utama broker Indonesia bukan pada kurangnya teknologi atau agen, melainkan pada ketiadaan model korporasi yang mampu mengonsolidasikan peran, data, dan proses keputusan. Di pasar global, pergeseran ini sudah terjadi lebih dari satu dekade lalu. Di Indonesia, pergeseran tersebut baru mulai terlihat—dan belum menjadi arus utama.

Baca Juga: MLS Broker Properti: Transformasi MLS dan Komisi Amerika

Kenapa Model Korporasi PropTech Relevan untuk Indonesia Hari Ini

Perubahan model broker properti bukan hanya fenomena global yang jauh dari konteks Indonesia. Justru karakter pasar Indonesia membuat kebutuhan terhadap model korporasi berbasis sistem menjadi semakin mendesak. Bukan karena industri ini tertinggal, tetapi karena kompleksitas pasar tumbuh lebih cepat dibanding struktur organisasinya.

Pasar Indonesia Semakin Kompleks, Tapi Sistem Broker Masih Sederhana

Dalam satu dekade terakhir, pasar properti Indonesia mengalami perubahan signifikan. Harga meningkat, produk makin beragam, dan profil pembeli bergeser. First home buyer dari kalangan milenial dan Gen Z mulai masuk pasar, sementara investor pemula mencari aset dengan pendekatan yang lebih rasional. Di saat yang sama, produk properti juga tersegmentasi lebih tajam: township, TOD, apartemen investasi, hingga kawasan hunian matang di kota besar.

Namun, cara kerja broker tidak berkembang secepat kompleksitas pasar tersebut. Sebagian besar broker masih beroperasi dengan logika lama: agen individual menentukan segmen sendiri, mengelola data sendiri, dan membangun narasi sendiri. Akibatnya, pasar yang seharusnya membutuhkan kejelasan justru dipenuhi informasi yang tumpang tindih dan sulit diverifikasi.

Di titik ini, masalahnya bukan pada kualitas agen, melainkan pada ketiadaan kerangka kerja kolektif yang mampu mengelola kompleksitas pasar secara konsisten.

Baca Juga: MLS 3.0 vs Marketplace: Masa Depan Broker Properti Indonesia

Fragmentasi Menjadi Beban di Era Digital

Digitalisasi membuat semua proses lebih transparan. Harga mudah dibandingkan, riwayat listing mudah dilacak, dan perbedaan narasi cepat terbaca. Dalam kondisi seperti ini, fragmentasi yang dulu tidak terlihat kini menjadi beban nyata.

Ketika satu properti muncul di banyak kanal dengan harga dan cerita berbeda, kepercayaan pasar terkikis. Ketika agen yang sama menangani primary market, secondary market, apartemen, dan rumah tapak tanpa spesialisasi, kualitas pendampingan menjadi tidak merata. Dan ketika kantor broker tidak memiliki posisi struktural untuk mengatur peran agen, konflik kepentingan menjadi sulit dihindari.

Pasar digital “menghukum” kondisi ini secara alami. Bukan melalui regulasi, tetapi melalui perilaku pengguna dan sistem pencarian. Platform yang tidak konsisten akan kehilangan relevansi, sementara entitas yang mampu menyederhanakan kompleksitas justru menguat.

Model Korporasi Menjawab Kebutuhan Segmentasi

Di sinilah model korporasi berbasis PropTech menjadi relevan. Model ini memungkinkan pemisahan peran secara tegas: siapa menangani primary market, siapa fokus di secondary market, siapa memahami apartemen TOD, dan siapa mendalami kawasan hunian matang. Segmentasi tidak lagi bergantung pada preferensi agen, tetapi ditentukan oleh strategi organisasi.

Dengan pendekatan ini, broker tidak lagi memaksa satu agen menjadi “ahli segalanya”. Agen bekerja dalam domain yang jelas, didukung data dan sistem yang sesuai dengan segmennya. Hasilnya bukan hanya efisiensi internal, tetapi kejernihan keputusan bagi pembeli dan penjual.

Model ini juga memberi ruang bagi generasi baru—milenial dan Gen Z—yang terbiasa bekerja dalam struktur berbasis sistem, bukan improvisasi.

Mereka tidak tertarik pada profesi yang sepenuhnya bergantung pada intuisi personal tanpa dukungan data dan proses yang rapi.

PropTech sebagai Evolusi Alami, Bukan Label Teknologi

Penting untuk ditegaskan bahwa PropTech dalam konteks ini bukan sekadar penggunaan aplikasi atau digital marketing. Ia adalah evolusi model bisnis. Teknologi berfungsi sebagai tulang punggung untuk mengonsolidasikan data, menjaga konsistensi narasi, dan mendukung pengambilan keputusan yang bertanggung jawab.

Bagi Indonesia, pendekatan ini relevan karena menjawab tiga kebutuhan sekaligus: pasar yang semakin kompleks, pembeli yang semakin kritis, dan generasi profesional baru yang membutuhkan struktur kerja yang jelas. Model broker berbasis sistem bukan sekadar alternatif—ia menjadi jawaban atas keterbatasan model lama.

Bagian ini menegaskan bahwa arah ke PropTech bukanlah lompatan radikal, melainkan kelanjutan logis dari kebutuhan pasar Indonesia hari ini. Di sinilah posisi organisasi seperti Rooma21 mulai masuk secara alami—bukan sebagai klaim, tetapi sebagai konsekuensi dari model yang dipilih dan dijalankan.

Dari Model Lama ke Model Baru: Arah Industri Broker Properti Indonesia

Jika ditarik garis lurus dari seluruh pembahasan sebelumnya, satu hal menjadi semakin jelas: industri broker properti Indonesia tidak sedang berada di persimpangan antara “bertahan” atau “hilang”, melainkan antara berubah secara struktural atau tertinggal secara sistemik. Perubahan ini bukan soal teknologi semata, tetapi tentang cara industri mendefinisikan ulang dirinya di tengah pasar yang semakin dewasa.

Model broker konvensional—baik yang berdiri lokal maupun yang berbungkus franchise—dibangun untuk pasar yang sederhana, lambat, dan sangat bergantung pada relasi personal. Dalam konteks tersebut, fragmentasi masih bisa ditoleransi. Namun ketika pasar bergerak ke ranah digital, dengan transparansi tinggi dan pembeli yang semakin rasional, struktur lama mulai menunjukkan batasnya. Bukan karena aktornya tidak kompeten, tetapi karena arsitekturnya tidak lagi memadai.

Konsolidasi sebagai Konsekuensi, Bukan Strategi Agresif

Konsolidasi yang mulai terlihat di industri broker properti bukanlah hasil dari ambisi ekspansi semata. Ia muncul sebagai konsekuensi alami dari kompleksitas pasar. Ketika keputusan properti menyentuh banyak variabel—harga, lokasi, risiko, pembiayaan, dan gaya hidup—pasar membutuhkan entitas yang mampu mengelola semuanya secara terpadu.

Dalam kondisi ini, organisasi dengan struktur korporasi, pembagian peran yang jelas, dan sistem yang konsisten memiliki keunggulan inheren. Mereka lebih mudah dibaca oleh mesin pencari, lebih mudah dipercaya oleh pembeli, dan lebih mampu menjaga kualitas keputusan lintas waktu dan aktor. Sementara itu, model yang terlalu bergantung pada individu akan semakin sulit diskalakan—bukan hanya secara bisnis, tetapi juga secara reputasi.

Arah Global Menguatkan Pergeseran Ini

Perubahan arah ini bukan fenomena lokal. Di pasar yang lebih matang, pergeseran ke model broker korporasi berbasis sistem sudah terjadi lebih dulu. Di Amerika Serikat, Redfin membangun brokerage dengan agen sebagai bagian dari organisasi, bukan freelancer yang berjalan sendiri-sendiri. Di Tiongkok, Lianjia (Beike) mengonsolidasikan data, agen, dan proses dalam satu ekosistem terintegrasi. Keduanya menunjukkan pola yang sama: broker modern tidak lagi bertumpu pada fragmentasi individu, tetapi pada sistem kolektif.

Indonesia tidak sedang “meniru” arah ini, melainkan mulai menyusul secara alami. Pasar yang semakin transparan dan generasi pembeli yang semakin kritis mendorong kebutuhan yang sama: kejelasan peran, konsistensi informasi, dan akuntabilitas keputusan.

Broker Modern sebagai Infrastruktur Keputusan

Di titik ini, makna profesi broker ikut bergeser. Broker tidak lagi sekadar perantara antara penjual dan pembeli, tetapi menjadi bagian dari infrastruktur keputusan properti. Perannya bukan memperbanyak opsi, melainkan menyederhanakan kompleksitas. Bukan mengejar transaksi tercepat, tetapi menjaga kualitas keputusan jangka panjang.

Peran seperti ini tidak mungkin dijalankan secara konsisten tanpa sistem, tanpa struktur, dan tanpa organisasi yang berpikir sebagai satu entitas. Inilah pembeda utama antara broker konvensional dan broker berbasis PropTech—bukan pada teknologi yang digunakan, tetapi pada cara kerja yang dibangun.

Menuju Industri yang Lebih Dewasa

Series ini menunjukkan bahwa transformasi broker properti Indonesia bukanlah ancaman bagi profesi, melainkan proses pendewasaan industri. Model lama tidak serta-merta salah, tetapi ia memiliki konteks zamannya sendiri. Ketika konteks berubah, model pun harus ikut berubah.

Industri broker properti Indonesia sedang bergerak menuju fase di mana sistem menjadi penentu, bukan pelengkap. Di fase ini, hanya entitas yang mampu mengintegrasikan manusia, data, dan teknologi dalam satu kerangka kerja yang akan bertahan secara berkelanjutan. Bukan karena mereka paling besar atau paling keras terdengar, tetapi karena mereka paling relevan dengan cara pasar modern mengambil keputusan.

Fragmentasi Ekstrem Industri Broker Indonesia dan Masalah Skalabilitas

Salah satu karakter paling menonjol dari industri broker properti Indonesia adalah tingkat fragmentasinya yang sangat tinggi. Jumlah pemain bukan hanya banyak, tetapi tersebar dalam berbagai bentuk: kantor kecil, agen independen, broker perorangan, hingga tim-tim

informal yang berjalan tanpa struktur organisasi yang jelas. Bahkan dalam satu wilayah yang sama, puluhan entitas dapat beroperasi secara paralel tanpa koordinasi, standar layanan, atau sistem bersama.

Fragmentasi ini membuat industri terlihat ramai, tetapi rapuh secara struktural. Setiap entitas bekerja dengan caranya masing-masing, menyimpan data sendiri, membangun kompetensi secara individual, dan melayani klien berdasarkan kapasitas personal. Dalam kondisi seperti ini, skalabilitas menjadi hampir mustahil.

Pengetahuan tidak terakumulasi secara kolektif, kualitas layanan tidak konsisten, dan pendekatan customer-centric sulit dijaga ketika seluruh beban proses bertumpu pada individu.

Baca Juga: Teknologi Properti 2026: Peran AI dan PropTech dalam Investasi dan Transaksi Properti | East2West

Masalahnya bukan sekadar soal ukuran, tetapi soal kemampuan bertumbuh dengan kualitas yang sama. Model yang sangat individual mungkin efektif di lingkup terbatas, tetapi ketika pasar menuntut transparansi, konsistensi, dan pendampingan jangka panjang, fragmentasi justru menjadi penghambat. Broker sulit membangun spesialisasi yang jelas, sulit mengembangkan sistem pembelajaran internal, dan sulit menjaga standar layanan lintas klien dan waktu.

Dalam konteks ini, pembenahan industri tidak bisa lagi bergantung pada perbaikan individu semata. Jalan yang lebih realistis adalah konsolidasi struktural—baik melalui penggabungan usaha, merger, akuisisi, maupun pembentukan kelompok-kelompok atau group, yang dikelola secara kolektif. Konsolidasi bukan untuk menghilangkan peran agen, tetapi untuk menempatkan mereka dalam struktur yang memungkinkan kompetensi dibangun bersama, layanan diskalakan, dan kepentingan klien dijaga secara sistemik.

Tanpa konsolidasi, industri broker properti Indonesia akan terus berputar dalam lingkaran yang sama: ramai pemain, tetapi lemah secara kolektif. Sebaliknya, dengan konsolidasi yang sehat, industri memiliki peluang untuk naik kelas—menjadi lebih terstruktur, lebih customer-centric, dan lebih relevan dengan cara pasar modern bekerja.

“Di tingkat global, broker properti berevolusi dari model agent-centric ke model korporasi berbasis sistem. Fragmentasi menghambat skalabilitas, konsistensi, dan kepercayaan digital. Konsolidasi menjadi kebutuhan struktural, bukan sekadar pilihan bisnis.”

Komentar