“Berbeda dengan dinamika pasar Rumah di Amerika, negara seperti Brazil, Meksiko, Chile, dan Kolombia membangun jalur kepemilikan hunian berbasis program negara dan pembiayaan bertahap.“

Gambaran Besar Ekonomi & Urbanisasi Amerika Latin

Selama dua dekade terakhir, Amerika Latin menjadi salah satu kawasan yang mengalami transformasi urban paling cepat di dunia. Data United Nations World Urbanization Prospects 2024 menunjukkan bahwa lebih dari 82% penduduk Amerika Latin kini tinggal di kawasan perkotaan, menjadikannya salah satu wilayah paling urban di dunia—bahkan lebih urban dibanding Asia Timur atau Eropa Selatan. Kota-kota seperti São Paulo, Mexico City, Bogotá, dan Santiago tumbuh menjadi megapolis yang menyatukan pusat bisnis, industri kreatif, kawasan informal, dan jutaan pekerja sektor jasa yang tidak selalu tercatat dalam sistem ekonomi formal.

Di balik perkembangan ini, terdapat paradoks besar: kawasan dengan urbanisasi cepat justru menghadapi krisis keterjangkauan hunian yang semakin parah. CEPAL/UN-ECLAC dalam laporan Social Panorama of Latin America 2024 mencatat bahwa sekitar 45% keluarga perkotaan tidak mampu membeli rumah dengan skema kredit konvensional, meski sebagian di antaranya memiliki pendapatan yang dapat mencukupi kebutuhan dasar. Masalahnya bukan semata-mata penghasilan, tetapi ketidakcocokan antara struktur pendapatan masyarakat dan persyaratan sistem pembiayaan yang didominasi bank tradisional.

Baca Juga : 7 Model Kepemilikan Rumah Baru: KPR, Rent-to-Own & AI

Sektor informal menjadi salah satu penentu utama. Bank Dunia melalui laporan Housing Overview: Latin America & Caribbean 2023 menekankan bahwa lebih dari 50% pekerja Amerika Latin berada dalam sektor informal, tanpa slip gaji atau riwayat kredit yang dibutuhkan KPR. Ini membuat jutaan keluarga terjebak di wilayah abu-abu: mereka mampu

mencicil rumah sederhana, tetapi tidak memenuhi standar administratif lembaga keuangan formal. Inilah mengapa kawasan ini berbeda dari Amerika Utara dan Eropa: problem utamanya bukan hanya harga yang mahal, tetapi juga struktur ekonomi yang membuat sistem kredit modern tidak bisa menjangkau mayoritas penduduk.

Inflasi struktural memperumit keadaan. IMF Regional Economic Outlook 2024 mencatat kenaikan biaya konstruksi di Brasil, Kolombia, dan Peru mencapai 20–35% dalam dua tahun terakhir, membuat developer kesulitan membangun rumah terjangkau tanpa subsidi negara. Dengan pasar yang tidak mampu menyediakan supply murah secara mandiri, negara akhirnya menjadi pemain kunci: menyediakan subsidi, tabungan wajib nasional, skema rent-to-own publik, serta program hunian bertahap yang menyesuaikan dengan realitas pendapatan masyarakat.

Semua dinamika ini menjadikan Amerika Latin salah satu kawasan paling menarik untuk mempelajari bagaimana model kepemilikan hunian lahir dari tekanan ekonomi dan sosial. Tidak seperti Amerika atau Eropa yang mengandalkan inovasi pasar, banyak model hunian di kawasan ini lahir dari intervensi negara, solidaritas komunitas, dan realitas ekonomi informal.

Di sinilah artikel ini mengambil fokusnya. Setelah memahami gambaran besarnya, kita akan memetakan bagaimana tujuh model kepemilikan hunian global mengambil bentuk unik dalam konteks Amerika Latin. Kita akan melihat bagaimana:

- Brasil membangun program subsidi terbesar di kawasan,

- Meksiko menciptakan skema rent-to-own publik berbasis tabungan nasional,

- Kolombia mengembangkan kepemilikan bertahap untuk rakyat pekerja informal,

- Chili memperkuat model koperasi sebagai alternatif hunian terjangkau.

Setelah itu, artikel akan menutup dengan tiga tren besar yang mendorong perubahan model hunian di kawasan ini dan ke mana arah evolusinya di dekade berikutnya.

> “Amerika Latin mengajarkan satu hal penting: model hunian terbaik bukan yang paling modern, tetapi yang paling sesuai dengan cara masyarakat hidup dan bekerja.”

Bagaimana Model Kepemilikan Hunian Global Diterjemahkan ke Dalam Versi Amerika Latin

Meskipun tujuh model kepemilikan hunian global memberi kerangka penting untuk membaca arah kebijakan dunia, Amerika Latin tidak mengadopsinya secara penuh. Kawasan ini justru mengembangkan bentuk-bentuk yang sangat khas—lahir dari sektor informal yang luas, intervensi negara yang kuat, dan keterbatasan kredit pasar. Sebagian model global diadaptasi, sebagian lainnya dimodifikasi, dan satu-dua model masih berada dalam tahap embrio. Hasil akhirnya bukan sekadar variasi, tetapi sebuah ekosistem hunian yang tidak ditemukan di kawasan mana pun.

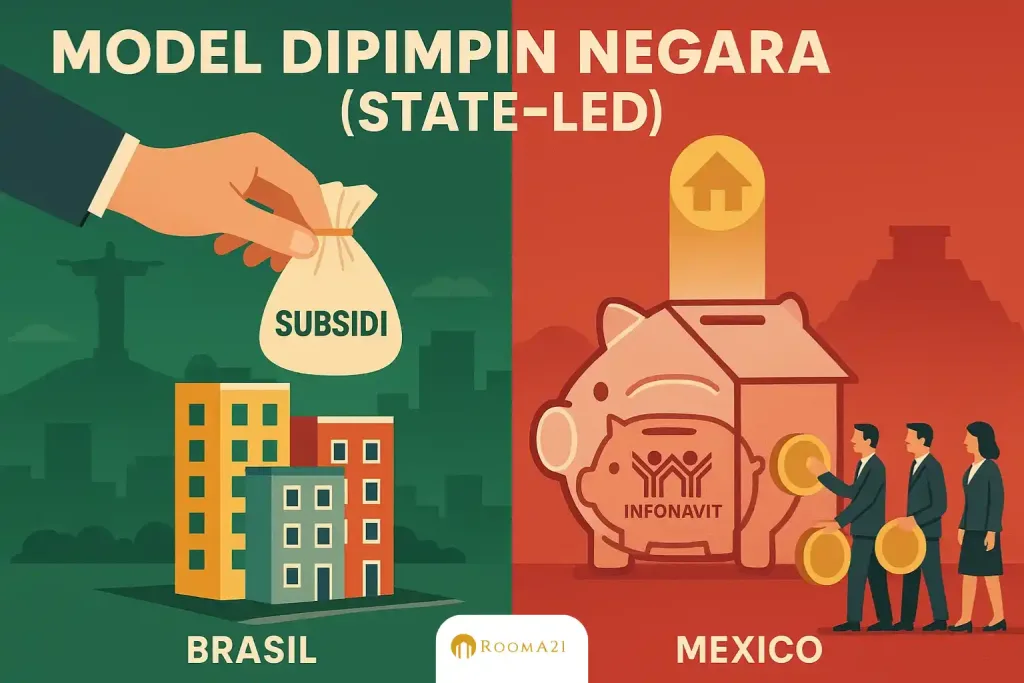

Model yang paling dominan, dan menjadi tulang punggung struktur hunian di kawasan ini, adalah kepemilikan yang dipimpin negara (state-led ownership). Brasil dengan Minha Casa Minha Vida dan Meksiko melalui INFONAVIT dan FOVISSSTE memperlihatkan bagaimana negara mengambil alih peran pasar untuk memastikan akses kepemilikan bagi keluarga berpendapatan rendah hingga menengah. Laporan Inter-American Development Bank (IDB), Housing Sector Overview 2023 memperkirakan bahwa lebih dari 60% unit hunian terjangkau di kawasan ini berasal dari program pemerintah—angka yang jauh lebih tinggi dibanding Amerika Utara atau Eropa. Di Amerika Latin, negara bukan hanya regulator; ia adalah produsen, penyedia kredit, sekaligus pemberi subsidi.

Baca Juga: Kepemilikan Rumah di Amerika & Kanada: Rent-to-Own, KPR, AI

Model kuat berikutnya adalah kepemilikan bertahap (incremental ownership), yang menjadikan kawasan ini unik di mata Bank Dunia. Pendekatan ini memungkinkan keluarga membeli atau membangun rumah dasar terlebih dahulu—sering kali hanya struktur inti—kemudian melakukan peningkatan secara bertahap sesuai kemampuan. Dalam laporan World Bank, Incremental Housing and Urban Upgrading in Latin America 2022, pendekatan ini disebut sebagai “jalan paling realistis” bagi jutaan keluarga sektor informal yang tidak memenuhi syarat KPR, tetapi memiliki kemampuan mencicil atau membangun sedikit demi sedikit. Kolombia menjadi contoh paling modern dari model ini.

Sementara itu, cooperative housing berkembang kuat di Chili dan bagian tertentu Brasil dan Uruguay. Berbeda dengan tradisi Eropa yang dipengaruhi sejarah panjang koperasi, model Amerika Latin tumbuh sebagai respon atas krisis keterjangkauan perkotaan. Komunitas membentuk koperasi, pemerintah menyediakan subsidi atau lahan, dan pembangunan dikelola secara kolektif. UN-Habitat Latin America Housing Report 2023 menekankan bahwa kedisiplinan komunitas dan budaya solidaritas sosial menjadi alasan mengapa model ini sangat stabil di Chili.

Amerika Latin juga memiliki bentuk unik dari rent-to-own publik, terutama di Meksiko melalui program INFONAVIT Tu Propia Casa. Berbeda dengan rent-to-own modern di Amerika Serikat yang didorong fintech dan pasar, model Meksiko diatur lembaga negara dengan standar kredit yang lebih inklusif bagi pekerja formal. Program ini bertindak sebagai jembatan bagi rumah tangga yang ingin menuju kepemilikan, tetapi belum memenuhi syarat untuk pembiayaan penuh. Skema sejenis muncul di beberapa negara lain dengan skala terbatas.

Beberapa model global hadir dalam bentuk minor. KPR konvensional (pure ownership) tetap ada, tetapi tidak dominan karena sebagian besar tenaga kerja tidak memiliki dokumen untuk memenuhi persyaratan bank. Shared ownership juga muncul secara terbatas, biasanya dalam bentuk kombinasi subsidi dan porsi kepemilikan yang lebih kecil, tetapi tidak dalam format baku 30:70 atau 50:50 seperti di Inggris atau Singapura.

Adapun model flexible/alternative generasi baru—seperti fractional ownership digital atau tokenisasi properti—masih berada tahap awal. Brasil memiliki beberapa pilot tokenisasi tanah dan unit apartemen sejak 2023, tetapi belum membentuk pasar yang masif. Kawasan ini tetap fokus pada fondasi yang lebih mendasar: akses, keterjangkauan, dan keberlanjutan sosial.

Semua dinamika ini memperlihatkan bahwa Amerika Latin tidak mengikuti cetak biru global secara mentah. Kawasan ini memilih model yang paling sesuai dengan realitas ekonominya, mengembangkan versi-versi lokal dari konsep global, dan menciptakan mekanisme unik yang lahir dari kebutuhan masyarakat berpendapatan informal. Hasilnya adalah ekosistem hybrid—campuran antara negara, komunitas, dan pasar—yang menjadikan Amerika Latin salah satu kawasan paling kaya variasi dalam hal model kepemilikan hunian.

> “Amerika Latin bukan meniru dunia; kawasan ini menciptakan bahasanya sendiri tentang bagaimana sebuah rumah dapat dimiliki.”

Kolombia – Ketika Kepemilikan Rumah Dibangun Sedikit Demi Sedikit

Kolombia menjadi salah satu studi kasus paling penting di dunia ketika berbicara tentang kepemilikan rumah berbasis incremental housing. Negara ini memiliki sejarah panjang mengenai keluarga pekerja yang membangun rumah secara bertahap, dimulai dari pondasi sederhana hingga akhirnya menjadi hunian permanen. Akar dari model ini berhubungan langsung dengan struktur ekonomi yang didominasi sektor informal dan kondisi sosial yang mendorong masyarakat untuk menciptakan solusi hunian sendiri.

Menurut laporan Inter-American Development Bank (IDB) dan World Bank Housing Sector Assessment, lebih dari separuh keluarga kelas pekerja di Kolombia masuk dalam kategori pendapatan informal atau berpendapatan yang fluktuatif, sehingga sulit memenuhi standar dokumentasi untuk pinjaman perbankan tradisional. Dalam kondisi seperti ini, mortgage dengan tenor panjang mustahil dijangkau. Karena itulah, kepemilikan rumah di Kolombia sering kali dimulai bukan dari membeli unit selesai, melainkan membeli tanah kecil atau rumah dasar yang kemudian ditingkatkan kualitasnya secara bertahap.

Baca Juga: Simulasi Cicilan KPR Subsidi 2025: Panduan Praktis bagi Calon Debitur

Pemerintah Kolombia menangkap realitas ini dan merancang skema resmi untuk memperkuat model bertahap ini. Program Vivienda de Interés Social (VIS) dan Vivienda de Interés Prioritario (VIP) memberikan subsidi kecil untuk pembelian rumah dasar, sambil tetap memberi ruang bagi pemilik untuk memperluas atau memperbaiki bangunan sesuai kemampuan. Laporan National Planning Department (DNP) menjelaskan bahwa sebagian besar pembangunan fisik hunian rakyat di Kolombia terjadi melalui “autoconstrucción progresiva” atau pembangunan mandiri bertahap, yang di banyak kota menyumbang lebih dari 40 persen pertumbuhan stok rumah.

Penelitian dari Lincoln Institute of Land Policy dan UN-Habitat menunjukkan bahwa incremental housing di Kolombia bekerja bukan hanya sebagai solusi keterjangkauan, tetapi juga sebagai strategi mobilitas sosial. Banyak keluarga memulai dari struktur satu lantai tanpa finishing lengkap, lalu menambah kamar atau memperluas lantai dua ketika pendapatan meningkat. Pemerintah kota seperti Medellín bahkan menyediakan dukungan teknis, legalisasi tanah, serta pendampingan desain untuk memastikan proses peningkatan bertahap ini tetap aman dan sesuai standar bangunan.

Model incremental ini sangat berbeda dari konsep kepemilikan penuh yang umum di negara maju. Di Kolombia, kepemilikan adalah perjalanan panjang, bukan transaksi instan. Rumah bukan sekadar produk jadi, tetapi proyek keluarga. Filosofi ini mengakar dalam struktur masyarakat, dan menjadi bentuk adaptasi atas realitas pendapatan yang tidak stabil serta harga hunian formal yang jauh dari jangkauan mayoritas penduduk.

Dalam konteks tujuh model global yang kita petakan sebelumnya, Kolombia adalah contoh paling kuat dari bagaimana incremental ownership bekerja dalam skala besar, dan bagaimana negara dapat merancang kebijakan yang tidak memaksakan mortgage tradisional sebagai satu-satunya jalur kepemilikan. Ini menunjukkan bahwa model bertahap bisa menjadi jalur sah, realistis, dan berkelanjutan ketika ekosistem ekonomi tidak memungkinkan model KPR konvensional menjadi pusat sistem.

> “Di Kolombia, rumah tidak dibangun dalam satu waktu. Ia tumbuh bersama perjalanan hidup pemiliknya — sedikit demi sedikit, tetapi sangat nyata.”

Chili – Cooperative Housing dan Stabilitas dari Reformasi Jangka Panjang

Dibandingkan banyak negara Amerika Latin lainnya, Chili adalah contoh unik: pasar perumahannya relatif stabil, program sosialnya berjalan konsisten, dan model kepemilikan huniannya menjadi salah satu yang paling dipelajari lembaga internasional. Stabilitas ini bukan terjadi secara kebetulan. Ia merupakan hasil reformasi panjang sejak dekade 1990-an, ketika pemerintah memutuskan bahwa akses hunian harus dibangun melalui kombinasi subsidi langsung, partisipasi komunitas, dan mekanisme pasar yang disiplin.

Menurut laporan OECD Social Housing Review, Chili adalah salah satu negara berkembang pertama yang meninggalkan model pembangunan massal yang sepenuhnya dikendalikan negara. Sebagai gantinya, pemerintah memperkenalkan sistem berbasis subsidi permintaan, di mana keluarga berpenghasilan rendah mendapatkan bantuan finansial untuk membeli rumah yang dibangun oleh sektor swasta. Pendekatan ini memberikan kompetisi sehat di antara developer dan membuat kualitas rumah meningkat dari waktu ke waktu.

Namun elemen paling khas dari Chili adalah kemunculan model cooperative and community-based affordable housing. Berbagai studi dari Lincoln Institute of Land Policy, Inter-American Development Bank (IDB), dan UN-Habitat menyoroti bagaimana kelompok masyarakat—sering kali dipimpin oleh perempuan atau organisasi lokal—mengajukan diri sebagai koperasi untuk mendapatkan subsidi pemerintah. Melalui model ini, tanah dibeli secara kolektif atau disediakan oleh negara, lalu pembangunan dilakukan melalui developer yang dipilih bersama.

Masyarakat terlibat dalam tahap perencanaan, desain, hingga tata kelola lingkungan setelah rumah jadi.

Model koperasi ini tidak hanya menciptakan hunian dengan biaya lebih rendah. Ia juga membangun rasa memiliki, kohesi sosial, dan keberlanjutan jangka panjang. Beberapa penelitian menunjukkan bahwa komunitas koperasi memiliki tingkat perpindahan yang lebih rendah dan kualitas lingkungan sosial yang lebih baik dibandingkan perumahan subsidi biasa. Di beberapa kota seperti Santiago dan Concepción, program koperasi juga dipadukan dengan peningkatan infrastruktur sekitar, termasuk transportasi, ruang publik, dan fasilitas dasar lain, sehingga hunian tidak berdiri terisolasi.

Baca Juga: Mau Beli Rumah yang Belum Dibangun? Cek 8 Hal Ini Dulu Biar Nggak Ketipu

Dalam konteks regional, Chili menjadi benchmark karena berhasil menjaga keseimbangan yang sulit: membiarkan sektor swasta membangun, tetapi memastikan masyarakat berpenghasilan rendah tetap memiliki akses dengan menciptakan sistem subsidi dan koperasi yang kuat. Laporan IDB Housing Policy Diagnostics mencatat bahwa tingkat backlog hunian di Chili menurun lebih stabil dibandingkan Brasil atau Meksiko, meski tantangan tetap ada terutama terkait kenaikan harga tanah.

Keberhasilan Chili juga memperlihatkan bahwa solusi perumahan tidak harus dipaksakan seragam. Negara ini memilih jalur di mana masyarakat diberdayakan, bukan hanya dibantu. Pemerintah tidak membangun semua rumah, tetapi merancang sistem yang memungkinkan keluarga dan komunitas ikut menentukan bentuk hunian mereka. Model koperasi ini tidak hanya menciptakan rumah yang terjangkau, tetapi juga memperkuat jaringan sosial — sesuatu yang sering hilang dalam pembangunan massal yang serba cepat.

> “Di Chili, rumah rakyat bukan hanya soal dinding dan atap. Ia lahir dari kolaborasi: antara negara, komunitas, dan pasar — sebuah keseimbangan yang jarang berhasil ditemukan negara lain.”

Amerika Latin dan Masa Depan Kepemilikan Hunian di Kawasan dengan Ketimpangan Tinggi

Dari Brasil yang membangun jutaan rumah bersubsidi, Meksiko yang menggabungkan pinjaman sosial dengan RTO publik, Kolombia yang mengandalkan kepemilikan bertahap, hingga Chili yang memperkuat model koperasi dan subsidi permintaan, satu kesimpulan muncul jelas: Amerika Latin tidak pernah terpaku pada satu model kepemilikan hunian. Kawasan ini justru menjadi contoh paling hidup tentang bagaimana negara, pasar, dan komunitas bereaksi terhadap tekanan harga, sektor informal yang masif, dan urbanisasi yang bergerak terlalu cepat untuk diimbangi oleh perbankan tradisional.

Amerika Latin menunjukkan bahwa kepemilikan rumah tidak hanya soal konstruksi fisik, tetapi juga konstruksi sosial. Setiap negara memilih jalur yang berbeda karena konteks mereka berbeda: keberadaan sektor informal, kapasitas fiskal, kualitas institusi, sejarah kebijakan publik, serta kekuatan komunitas lokal. Di Brasil, solusi datang dari negara yang berusaha menggerakkan roda ekonomi melalui subsidi massal. Di Meksiko, akses hunian lahir dari lembaga asuransi sosial pekerja formal. Di Kolombia, keluarga membangun sedikit demi sedikit karena pendapatan yang tidak stabil. Di Chili, komunitas justru menjadi aktor utama yang menjaga keterjangkauan.

Baca Juga: Guide to buying property in the United States (USA) | Knight Frank

Jika ada satu pelajaran besar dari kawasan ini, itu adalah bahwa rumah tidak bisa dipaksakan masuk ke satu formula universal. Di wilayah yang penuh ketimpangan dan rentan terhadap krisis, fleksibilitas justru menjadi kunci bertahan. Model bertahap memberi ruang bagi keluarga yang pendapatannya naik turun. Model koperasi mengisi kekosongan ketika pasar dan negara tidak cukup cepat. Model subsidi besar menawarkan stabilitas politik bagi negara yang ingin mengurangi backlog dengan cepat. Setiap jalur memiliki logika, kekuatan, dan kelemahannya sendiri.

Ke depan, berbagai tren baru mulai bergerak masuk ke wilayah ini. Fintech KPR, modal ventura properti, platform digital, hingga fractional ownership mulai diuji coba dalam skala kecil di beberapa kota besar seperti São Paulo, Bogotá, dan Santiago. Namun tantangan struktural tetap membayangi, terutama tingginya informalitas dan ketergantungan pada subsidi negara. Masa depan perumahan di Amerika Latin kemungkinan akan menjadi campuran antara warisan lama — subsidi, koperasi, incremental housing — dengan inovasi baru berbasis teknologi.

Dalam konteks seri global yang sedang kita bangun, Amerika Latin menjadi cermin yang paling jujur tentang bagaimana model-model kepemilikan hunian lahir bukan dari teori, tetapi dari kebutuhan yang sangat nyata. Kawasan ini tidak menawarkan kesempurnaan, tetapi menawarkan keberanian untuk bereksperimen.

> “Amerika Latin mengingatkan kita bahwa rumah bukan hanya produk pasar. Ia adalah hasil kompromi antara apa yang mampu dibangun negara, apa yang ingin dicapai masyarakat, dan apa yang bisa dilakukan pasar.”

Daftar Pustaka & Referensi

- 1. Demographia International Housing Affordability Report. (2025). Global Housing Affordability Rankings and Metropolitan Comparisons. Urban Reform Institute & Frontier Centre for Public Policy.

- 2. UN-Habitat. (2024). World Cities Report 2024: Reimagining Urban Futures. United Nations Human Settlements Programme.

- 3. Harvard Joint Center for Housing Studies. (2024). The State of the Nation’s Housing 2024. Harvard University.

- 4. Urban Institute. (2024). American Housing Affordability Tracker: Structural Barriers and Urban Inequality.

- 5. Canada Mortgage and Housing Corporation (CMHC). (2024). Housing Market Outlook – National Edition.

- 6. CMHC. (2024). Rental Market Report: National Overview.

- 7. Government of Brazil – Ministério das Cidades. (2024). Minha Casa Minha Vida: Programa Habitacional e Resultados 2009–2024.

- 8. Instituto do Fundo Nacional da Habitação Popular (FNHIS). (2023). Políticas Habitacionais e Impacto Social no Brasil.

- 9. Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT). (2024). Informe Anual INFONAVIT 2024: Créditos, Mejoras, y Rent-to-Own Público.

- 10. Secretaría de Desarrollo Agrario, Territorial y Urbano (SEDATU). (2023). Vivienda Social y Acceso a Financiamiento en México.

- 11. Departamento Nacional de Planeación (DNP Colombia). (2024). Programa de Vivienda de Interés Social e Incremental Housing.

- 12. Ministerio de Vivienda y Urbanismo de Chile (MINVU). (2024). Políticas de Vivienda Social, Cooperativas Habitacionales, y Subsidios Integrados.

- 13. Inter-American Development Bank (IDB). (2023). Housing for Development in Latin America: Informality, Finance, and Urban Growth.

- 14. World Bank. (2024). Housing Sector Assessment: Latin America and the Caribbean. World Bank Group.

- 15. UN Economic Commission for Latin America and the Caribbean (ECLAC). (2024). Urban Inequality and Access to Affordable Housing in LAC.

Komentar