rooma21.com, Jakarta – Tahun 2025 menandai sebuah titik infleksi kritis dalam sejarah pasar properti residensial di Indonesia. Bagi jutaan milenial dan Generasi Z yang kini memasuki usia produktif utama, impian memiliki hunian bukan sekadar pencapaian emosional, melainkan sebuah manuver finansial kompleks. Hal ini menuntut kedisiplinan saat hitung budget beli rumah yang harus dieksekusi dengan presisi tinggi di tengah dinamika kebijakan makroekonomi yang berubah cepat. Narasi yang berkembang di ruang publik sering kali terjebak dalam dikotomi sederhana: antara ketakutan akan harga yang kian tak terjangkau dan optimisme akan insentif pemerintah. Namun, realitas di lapangan jauh lebih bernuansa.

Laporan ini hadir bukan sekadar sebagai artikel tips standar, melainkan strategis yang dirancang untuk membedah lapisan dari proses pembelian rumah. Kita tidak hanya akan berbicara tentang “menabung uang muka”. Kita akan menyelami kedalaman struktur biaya yang sering kali tidak terlihat di brosur pemasaran—the hidden costs.

Lebih jauh lagi, kita akan membedah implikasi nyata dari kenaikan Pajak Pertambahan Nilai (PPN) menjadi 12% yang efektif berlaku, serta bagaimana insentif PPN Ditanggung Pemerintah (DTP) yang diperpanjang dapat menjadi pedang bermata dua jika tidak dimanfaatkan dengan strategi waktu yang tepat.

Baca Juga: Gaji UMR Bisa Punya Rumah? Ini Simulasi Menabung DP dan Cicilannya

Data pasar terbaru menunjukkan pergeseran tektonik dalam preferensi dan kemampuan bayar. Di satu sisi, kita melihat adanya koreksi harga di wilayah penyangga seperti Depok dan Tangerang akibat kelebihan pasokan (oversupply) di segmen tertentu. Di sisi lain, suku bunga perbankan menunjukkan volatilitas yang menuntut kewaspadaan ekstra terhadap risiko floating rate di masa depan.3 Dengan menggunakan pendekatan berbasis data yang aktual, laporan ini akan memandu Anda—calon pembeli rumah pertama, investor pemula, maupun upgrader—untuk menavigasi hutan belantara properti 2025 dengan kepercayaan diri yang didukung oleh kalkulasi matematis yang solid.

Kita akan memulai perjalanan ini dengan mendekonstruksi fondasi paling dasar dari perencanaan pembelian rumah: seberapa besar kemampuan kita sebenarnya? Apakah gaji Rp 10 juta di Jakarta tahun 2025 cukup untuk membeli hunian yang layak tanpa mengorbankan kualitas hidup? Jawabannya tidak sesederhana “ya” atau “tidak”, melainkan bergantung pada pemahaman mendalam tentang rasio utang dan pengelolaan arus kas pasca-transaksi.

I. Rekonstruksi Kemampuan Finansial (The Financial Foundation)

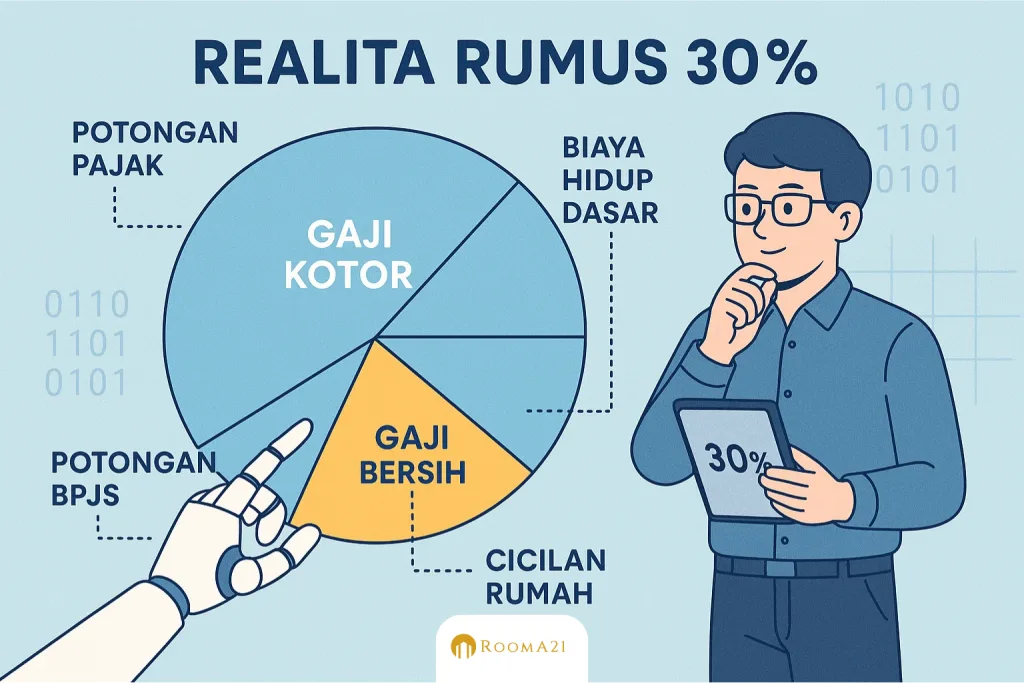

ilustrasi: Realita Rumus 30% kemampuan finansial membeli rumah

A. Menantang Validitas “Rumus 30%” di Era Ekonomi Baru

Selama beberapa dekade, perencana keuangan dan bankir telah memegang teguh satu aturan emas: Debt Service Ratio (DSR) atau rasio cicilan utang tidak boleh melebihi 30% dari penghasilan bulanan. Logikanya sederhana: jika Anda berpenghasilan Rp 10 juta, maka cicilan maksimal yang aman adalah Rp 3 juta. Sisa 70% dianggap cukup untuk membiayai kebutuhan hidup, transportasi, tabungan, dan hiburan. Namun, dalam konteks ekonomi 2025, penerapan rumus ini secara membabi buta bisa menjadi jebakan finansial yang mematikan.

1. Gaji Kotor vs. Gaji Bersih (Take Home Pay): Distingsi yang Sering Terlupakan

Kesalahan paling fatal yang sering dilakukan oleh pembeli rumah pemula (first-time homebuyers) adalah menghitung kapasitas cicilan berdasarkan Gaji Kotor (Gross Salary). Angka yang tertera dalam kontrak kerja sering kali belum memperhitungkan potongan pajak penghasilan (PPh 21), iuran BPJS Kesehatan, BPJS Ketenagakerjaan, dan potongan wajib lainnya.

Bank, dalam proses underwriting atau analisis risiko kredit, selalu menggunakan basis Take Home Pay (THP) atau penghasilan bersih yang masuk ke rekening. Mari kita lihat data aktual gaji di tahun 2025 untuk memberikan konteks nyata.

Baca Juga: Rumah Baru vs Rumah Second (Bekas): Mana yang Lebih Cuan?

Berdasarkan data pasar tenaga kerja terbaru, rata-rata gaji untuk posisi Junior Manager di Jakarta berkisar antara Rp 9.500.000 hingga Rp 12.500.000 per bulan.5 Sementara itu, untuk level Fresh Graduate atau entry-level di industri teknologi dan keuangan, angkanya bergerak di kisaran Rp 6.000.000 hingga Rp 8.000.000.7

Simulasi Kegagalan Rumus 30% pada Gaji Kotor:

Bayangkan seorang karyawan bernama Andi dengan gaji kotor Rp 15.000.000.

- Perhitungan Salah: Andi menghitung 30% dari Rp 15 juta = Rp 4.500.000 sebagai budget cicilan. Ia kemudian mengajukan KPR dengan angsuran sebesar itu.

- Realita THP: Setelah potongan pajak (yang mungkin menyesuaikan tarif terbaru TER) dan BPJS, THP Andi mungkin bersih di angka Rp 12.500.000.

- Dampak: Cicilan Rp 4.500.000 kini memakan 36% dari penghasilan bersihnya, bukan 30%. Sisa uang Rp 8.000.000 harus cukup untuk biaya hidup di Jakarta yang semakin mahal. Jika Andi memiliki cicilan lain (motor atau paylater), ia sudah masuk zona merah risiko gagal bayar (default).

2. Debt Service Ratio (DSR) Sektoral vs. Individual

Data makroekonomi memberikan gambaran yang menarik tentang kesehatan utang masyarakat. Bank Indonesia mencatat bahwa Debt Service Ratio (DSR) untuk sektor privat non-finansial berada di level 4.5% pada awal 2025.8 Angka ini secara agregat terlihat rendah dan sehat, menunjukkan bahwa rata-rata rumah tangga Indonesia tidak terlalu terbebani utang.

Namun, angka agregat ini sering kali menutupi realitas di segmen kelas menengah perkotaan (urban middle class). Kelompok inilah yang paling rentan terhadap tekanan ganda: kenaikan harga properti yang lebih cepat dari kenaikan gaji, dan inflasi biaya hidup. Oleh karena itu, bagi individu, bank menerapkan standar DSR yang lebih ketat namun fleksibel berdasarkan profil risiko.

Baca Juga: Sewa vs Beli Rumah: Hitung Untung Ruginya di Tahun 2026

Tabel Matriks Batas Aman Cicilan Berdasarkan Tier Gaji (Estimasi 2025):

| Profil Pendapatan | Kisaran THP (Rp) | Batas Aman (30%) | Batas Agresif (40%) | Keterangan Risiko |

| Entry Level / Admin | 4.500.000 – 6.000.000 | 1.350.000 – 1.800.000 | Tidak Disarankan | Sangat rentan. Fokus pada rumah subsidi atau menunda beli. |

| Senior Staff / SPV | 7.000.000 – 9.000.000 | 2.100.000 – 2.700.000 | 2.800.000 – 3.600.000 | Moderat. Batas 40% hanya jika single & tanpa tanggungan. |

| Junior Manager | 10.000.000 – 14.000.000 | 3.000.000 – 4.200.000 | 4.000.000 – 5.600.000 | Aman. Opsi hunian di pinggiran Jakarta (Depok/Bekasi) terbuka lebar. |

| Manager / Specialist | 15.000.000 – 25.000.000 | 4.500.000 – 7.500.000 | 6.000.000 – 10.000.000 | Fleksibel. Bisa mengakses hunian cluster menengah di Tangerang/Tangsel. |

| Double Income (Suami+Istri) | 20.000.000 – 35.000.000 | 6.000.000 – 10.500.000 | 8.000.000 – 14.000.000 | Sangat Kuat. Target pasar utama developer tier 1. |

Analisis: Tabel di atas menggunakan data gaji aktual dari survei pasar kerja 2025.5 Perhatikan bahwa pada level gaji rendah, mengambil batas agresif (40%) sangat berbahaya karena sisa nominal uang (secara absolut) sangat sedikit untuk biaya hidup dasar. Semakin tinggi gaji, semakin besar porsi persentase yang bisa dialokasikan untuk cicilan karena kebutuhan dasar sudah terpenuhi.

B. Membedah Profil Gaji dan Daya Beli di Jabodetabek

Untuk menentukan budget rumah yang realistis, kita harus melihat data gaji secara spesifik per wilayah dan industri. Lokasi kerja sangat menentukan kemampuan bayar dan juga pemilihan lokasi hunian.

1. Standar Gaji Jakarta dan Implikasinya

Jakarta tetap menjadi pusat gravitasi ekonomi dengan standar gaji tertinggi. Seorang Supervisor di Jakarta pada tahun 2025 memiliki rata-rata gaji pokok sekitar Rp 10 juta hingga Rp 15 juta, tergantung industri.9 Dengan penghasilan ini, kemampuan mencicil berada di angka Rp 3-5 juta per bulan.

Implikasi geografisnya adalah: Dengan budget cicilan Rp 4 juta, membeli rumah tapak (landed house) di dalam wilayah DKI Jakarta hampir mustahil, kecuali rumah tua di gang sempit atau lelang bank. Pilihan realistisnya bergeser ke wilayah penyangga:

- Depok: KRL Commuter Line menjadi nadi utama.

- Bekasi: LRT Jabodebek dan akses Tol Becakayu membuka akses bagi pekerja di Kuningan/Sudirman.

- Tangerang Selatan: Menjadi favorit namun harga sudah tinggi, memerlukan strategi khusus.

2.2. Gaji Fresh Graduate vs. Harga Properti

Data menunjukkan rata-rata gaji Fresh Graduate di Jakarta adalah Rp 6-8 juta.7 Dengan asumsi cicilan maksimal Rp 2,4 juta (30%), opsi yang tersedia sangat terbatas.

- Rumah Subsidi: Masih mungkin di wilayah Ciseeng, Maja, atau Cikarang Pusat (sangat jauh).

- Apartemen Transit: Rusunami atau apartemen murah di pinggiran.

- Strategi Joint Income: Membeli bersama pasangan (menikah) adalah strategi paling efektif untuk melipatgandakan plafon kredit.

II. Anatomi Biaya Tersembunyi (The Hidden Costs)

Ilustrasi: Biaya tersembunyi saat Membeli rumah

Inilah bagian di mana kebanyakan rencana pembelian rumah menjadi berantakan. Banyak calon pembeli hanya fokus mengumpulkan Down Payment (DP) sebesar 10-20%, tanpa menyadari adanya “gunung es” biaya lain yang harus dibayar tunai di muka (upfront cash). Dalam banyak kasus, total biaya tersembunyi ini bisa menyamai atau bahkan melebihi jumlah DP itu sendiri.

A. BPHTB – Pajak Monster yang Sering Dilupakan

Biaya Perolehan Hak atas Tanah dan Bangunan (BPHTB) adalah komponen biaya non-bank terbesar. Ini adalah pajak daerah yang wajib dibayarkan pembeli sebelum akta jual beli ditandatangani.

1. Rumus dan Mekanisme Perhitungan

Rumus dasarnya tampak sederhana:

BPHTB = 5% x (Harga Transaksi – NPOPTKP)

NPOPTKP adalah Nilai Perolehan Objek Pajak Tidak Kena Pajak, yang merupakan batasan pengurangan pajak yang ditetapkan oleh masing-masing pemerintah daerah. Inilah variabel kunci yang membuat biaya pembelian rumah di Depok bisa berbeda dengan di Jakarta atau Bekasi.11

2. Peta NPOPTKP dan Variasi Regional 2024-2025

Memahami regulasi lokal sangat vital untuk akurasi budget:

- DKI Jakarta: NPOPTKP ditetapkan sebesar Rp 80.000.000 untuk perolehan pertama secara umum. Namun, DKI sering memiliki kebijakan insentif (seperti Pergub masa lalu yang membebaskan BPHTB untuk nilai tertentu), yang perlu dicek kevalidannya di tahun berjalan.13

- Kota Depok:

- NPOPTKP Standar: Rp 60.000.000 (mengikuti aturan umum UU HKPD yang memberikan batas minimal, namun Perda bisa mengatur lebih tinggi).

- Insentif Spesial: Depok dikenal sering memberikan “kado” saat HUT Kota (biasanya April) atau momen kemerdekaan berupa diskon BPHTB hingga 50% atau pembebasan denda PBB.14 Strategi cerdas bagi pembeli di Depok adalah menyelaraskan waktu transaksi (Akad Kredit) dengan periode diskon ini.

- Kota Bekasi:

- Bekasi juga agresif dalam insentif pajak. Program diskon BPHTB dan penghapusan sanksi administrasi sering diluncurkan pada periode Oktober – November.17

- Kota Tangerang & Tangerang Selatan (Tangsel):

- NPOPTKP untuk perolehan pertama (rumah pertama) di Tangsel umumnya adalah Rp 80.000.000.

- Tarif efektif tetap 5%. Tangsel juga memiliki periode insentif diskon yang biasanya diumumkan mendadak via Bapenda.18

3. Simulasi Dampak BPHTB pada Arus Kas

Mari kita simulasikan pembelian rumah seharga Rp 800 Juta di Tangerang Selatan.

- Harga Transaksi: Rp 800.000.000

- NPOPTKP: Rp 80.000.000

- Dasar Pengenaan Pajak (NPOP Kena Pajak): Rp 720.000.000

- Biaya BPHTB: 5% x Rp 720.000.000 = Rp 36.000.000.

Analisis Insight: Uang Rp 36 juta ini harus tersedia cash. Tidak bisa dicicil ke dalam KPR (kecuali beberapa bank menawarkan produk KPR + Biaya, namun bunganya biasanya lebih tinggi). Jika Anda hanya menabung Rp 80 juta (10% DP), dan lupa memperhitungkan BPHTB, impian membeli rumah ini akan kandas seketika di meja notaris.

B. Biaya Legalitas dan Perbankan (The Transactional Costs)

Selain pajak daerah, ada serangkaian biaya jasa profesional yang harus dilunasi.

1. Biaya Notaris dan PPAT

Pejabat Pembuat Akta Tanah (PPAT) memegang peran sentral dalam legalitas transfer hak. Biaya yang timbul meliputi:

- Akta Jual Beli (AJB): Tarif maksimal PPAT adalah 1% dari nilai transaksi, namun ini bisa dinegosiasikan (biasanya 0.5% – 1%).21

- Biaya Balik Nama (BBN): Biaya resmi ke BPN untuk mengubah nama di sertifikat. Biayanya tergantung nilai ZNT (Zona Nilai Tanah), berkisar Rp 1-3 juta untuk rumah menengah.

- Cek Sertifikat & PNBP: Sekitar Rp 500.000 – Rp 1.000.000.

- Akta Pembebanan Hak Tanggungan (APHT): Dokumen legal yang memberikan kuasa pada bank untuk menyita aset jika wanprestasi. Biayanya signifikan, berkisar 0.5% dari nilai plafon kredit.

Total Estimasi: Alokasikan sekitar Rp 5.000.000 hingga Rp 10.000.000 untuk biaya notaris pada rumah harga Rp 500-800 juta.

Tips Pro: Pada pembelian rumah baru (Primary Market), developer sering memberikan promo “Free Biaya AJB & Balik Nama”. Pastikan ini tertulis di Surat Pemesanan Rumah (SPR). Pada rumah Secondary, biaya ini biasanya ditanggung pembeli atau dibagi dua (negosiasi).

2. Biaya Akad Kredit Bank

Saat SPPK (Surat Penegasan Persetujuan Kredit) keluar, bank akan menagih biaya-biaya berikut sebelum pencairan:

- Biaya Provisi: Umumnya 1% dari plafon kredit. Pinjaman Rp 500 juta = Biaya Rp 5 juta. Beberapa bank memberikan diskon provisi 50% saat promo ulang tahun bank.22

- Biaya Administrasi: Nominal tetap (flat), bervariasi antara Rp 500.000 hingga Rp 2.500.000 tergantung bank (Mandiri, BTN, BCA beda tarif).23

- Biaya Appraisal (Penilaian): Untuk KPR rumah second, bank wajib menilai aset. Biayanya Rp 1.000.000 – Rp 1.500.000 per aset. Seringkali harus dibayar di awal saat pengajuan, dan hangus jika KPR ditolak.4

3. Proteksi Aset: Asuransi Jiwa dan Kebakaran

Ini adalah syarat wajib pencairan.

- Asuransi Jiwa Kredit: Melunasi sisa pokok utang jika debitur meninggal dunia. Premi sangat bergantung pada USIA dan TENOR. Semakin tua usia saat akad, premi semakin mahal secara eksponensial.

- Simulasi: Debitur usia 25 tahun, plafon Rp 500jt, tenor 20 tahun = Premi sekitar Rp 3-5 juta (sekali bayar).

- Simulasi: Debitur usia 40 tahun = Premi bisa tembus Rp 15-20 juta.

- Asuransi Kebakaran: Melindungi fisik bangunan. Preminya relatif murah, sekitar Rp 1-2 juta untuk tenor panjang.23

Insight: Banyak bank mengizinkan biaya asuransi ini dikapitalisasi (dimasukkan) ke dalam plafon kredit sehingga bisa dicicil, namun ini berarti Anda membayar bunga atas biaya asuransi tersebut.

C. Dana Darurat dan Renovasi (The Post-Purchase Costs)

Rumah yang sudah dibeli belum tentu siap huni.

- Dana Renovasi: Untuk rumah secondary, selalu ada biaya perbaikan tak terduga (atap bocor, pipa mampet, cat ulang). Alokasikan minimal Rp 10.000.000 atau Rp 500.000/m2 untuk renovasi minor.24

- Dana Darurat: Jangan habiskan seluruh tabungan untuk DP dan biaya akad. Anda harus menyisihkan dana darurat minimal 3-6 kali pengeluaran bulanan. Jika terjadi PHK pasca-akad, dana ini yang akan menyelamatkan rumah dari penyitaan di bulan-bulan awal.25

III: Navigasi Kebijakan Fiskal 2025 (The Tax Strategy)

Ilustrasi: PPN 2025

Faktor eksternal terbesar yang mempengaruhi budget pembelian rumah di tahun 2025 adalah kebijakan pajak pemerintah pusat.

A. Dampak Kenaikan PPN 12%

Sesuai amanat UU HPP, tarif PPN naik dari 11% menjadi 12% efektif per Januari 2025.27 Kenaikan 1% ini terdengar remeh, namun efek multiplikernya pada properti sangat besar.

Mekanisme Dampak:

Developer tidak akan menanggung kenaikan ini; mereka akan meneruskannya ke konsumen (pass-through). Selain itu, biaya konstruksi (semen, baja, keramik) juga mengandung komponen PPN yang naik, sehingga harga dasar rumah (base price) pun berpotensi naik sebelum ditambah pajak final.

Simulasi Kenaikan Harga:

Rumah Baru (Primary) Harga Rp 1,5 Miliar.

- PPN 11% (2024): Rp 165.000.000

- PPN 12% (2025): Rp 180.000.000

- Selisih Kenaikan Pajak Langsung: Rp 15.000.000.

Uang Rp 15 juta ini setara dengan biaya membeli kitchen set lengkap atau 3 unit AC.

B. Strategi Memanfaatkan PPN DTP 2025

Pemerintah menyadari risiko stagnasi pasar akibat kenaikan PPN. Oleh karena itu, insentif PPN Ditanggung Pemerintah (DTP) diperpanjang dengan skema tapering (bertahap).29

Skema Insentif PMK 2025 (Estimasi):

- Periode Januari – Juni 2025: PPN DTP 100%. Artinya, negara membayar seluruh PPN terutang. Pembeli bebas PPN.

- Periode Juli – Desember 2025: PPN DTP 50%. Pembeli membayar separuh PPN (6%), negara menanggung sisanya (6%).

Syarat Kunci:

- Harga jual maksimal Rp 5 Miliar (namun yang ditanggung PPN-nya hanya sampai dasar pengenaan Rp 2 Miliar).

- Rumah Baru (Stok Developer) yang siap serah terima (ready stock) pada periode tersebut. Tidak berlaku untuk rumah indent yang belum jadi, atau rumah second perorangan.

Strategi Taktis:

Jika Anda mengincar rumah baru dari developer, targetkan akad kredit dan serah terima (Berita Acara Serah Terima/BAST) sebelum 30 Juni 2025.

- Penghematan pada rumah Rp 1 Miliar: Rp 120 Juta (Hemat PPN 12%).

- Jika lewat 1 hari saja (masuk Juli), Anda harus membayar PPN 6% (Rp 60 Juta). Perbedaan satu hari merugikan Anda Rp 60 juta.

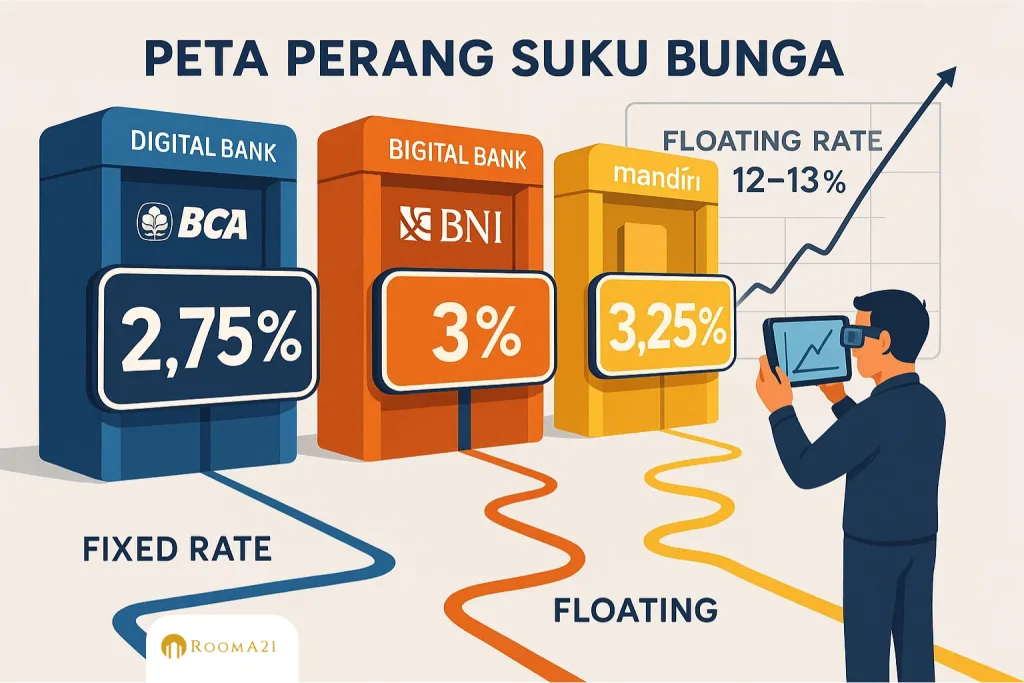

IV. Analisis Suku Bunga dan Peta Perbankan (The Interest Rate War)

Ilustrasi: Perang Suku Bunga KPR oleh Bank

Di tahun 2025, bank-bank besar terlibat dalam “perang bunga” untuk memperebutkan nasabah berkualitas di tengah likuiditas yang ketat. Memilih bank yang tepat bisa menghemat ratusan juta rupiah sepanjang masa tenor.

A. Perbandingan Produk KPR Bank Raksasa 2025

Berdasarkan data riset terbaru, berikut adalah pembedahan penawaran dari pemain utama KPR 3:

1. Bank BCA: Sang Pemimpin Pasar Konservatif

BCA menawarkan stabilitas namun selektif.

- Program Unggulan: Fixed 1 Tahun (2.75% – 4.28% eff.p.a). Bunga ini sangat rendah, dirancang untuk menarik nasabah entry level.

- Opsi Stabil: Fixed 3 Tahun (3.68% – 5.98%). Pilihan paling rasional untuk menghindari shock bunga di tahun kedua.

- Floating Rate: Setelah masa fixed, bunga mengambang BCA terkenal salah satu yang paling stabil dan rendah di pasar (sekitar 11%), ditinjau setiap 6 bulan.

2. Bank BNI: Agresif dengan BNI Griya

BNI sangat agresif menyasar segmen milenial di 2025.

- Program: Menawarkan bunga promo mulai 2.75% p.a fix 1 tahun.3

- Fitur Unik: BNI Griya sering menawarkan tenor hingga 25-30 tahun, yang sangat membantu menurunkan cicilan bulanan agar masuk Rumus 30%.

- Risiko: Perhatikan floating rate BNI yang historisnya bisa bergerak ke range 12-13%.33

3. Bank Mandiri: Super Promo Berjenjang

Mandiri menawarkan struktur bunga unik “Berjenjang”.4

- Skema: Bunga tetap rendah selama 3 tahun pertama (misal 2.50%), lalu naik bertahap di tahun ke 4-6, sebelum masuk floating penuh.

- Keuntungan: Memberikan kepastian cicilan yang lebih panjang daripada fixed 1 tahun. Cocok untuk karyawan dengan proyeksi kenaikan gaji tahunan yang jelas.

4. CIMB Niaga & Permata: Alternatif Syariah & Cap

- CIMB Niaga: Menawarkan Floating Cap 13.00%. Artinya, setinggi apapun bunga pasar naik, bunga KPR Anda dikunci maksimal 13%. Ini fitur keamanan yang sangat berharga di era ekonomi fluktuatif.31

- Permata Bank: Menawarkan produk “KPR Bijak” di mana saldo tabungan bisa mengurangi pokok utang yang diperhitungkan bunga (offset). Sangat cocok bagi pengusaha atau profesional yang punya dana nganggur tapi likuid.36

B. Jebakan “Floating Rate” – Ancaman Nyata Arus Kas

Jangan hanya tergiur bunga promo 2-3%. Anda harus menghitung kemampuan bayar berdasarkan Suku Bunga Floating.

Studi Kasus Bencana Arus Kas:

Seseorang mengambil KPR Rp 1 Miliar.

- Tahun 1 (Bunga 3%): Cicilan Rp 5,5 Juta. (Terasa ringan).

- Tahun 4 (Bunga Floating 13%): Cicilan melonjak menjadi Rp 11,7 Juta.

Kenaikan cicilan lebih dari 100% ini seringkali tidak diantisipasi. Banyak kasus kredit macet (NPL) terjadi di tahun ke-3 atau ke-4 saat bunga floating menendang masuk.

Rekomendasi: Saat melakukan stress test budget pribadi, gunakan asumsi bunga 11-12%. Jika dengan bunga segitu gaji Anda masih masuk rasio 30-40%, barulah ambil KPR tersebut.

V. Strategi Lokasi dan Tren Pasar (The Location Strategy)

Dimana sebaiknya membeli? Data pencarian dan pergerakan harga memberikan petunjuk arah angin investasi.

A. Depok – The Rising Star dengan Koreksi Harga

Depok menunjukkan anomali positif bagi pembeli. Laporan pasar 2024-2025 menunjukkan adanya penurunan harga rata-rata di beberapa kawasan akibat suplai cluster baru yang masif.1

- Peluang: Ini adalah Buyer’s Market. Anda punya posisi tawar kuat.

- Target: Area Citayam, Bojong Gede, hingga Sawangan masih menawarkan hunian terjangkau dengan akses KRL yang membaik. Insentif pajak daerah Depok juga sangat ramah.15

B. Tangerang & Bekasi – Oversupply di Segmen Menengah

Kawasan Tangerang (termasuk Kabupaten) dan Bekasi juga mencatat pertumbuhan pasokan yang tinggi (14.4% di Tangerang) yang menekan harga turun sekitar 3-3.5%.1

- Tangerang: Pencarian didominasi tipe besar (121-200 m2), menunjukkan tren upgrader.37 Namun, untuk rumah pertama, area seperti Pasar Kemis atau Rajeg mencatat lonjakan permintaan karena harga yang masih di bawah Rp 500 juta.38

- Bekasi: Masih menjadi benteng terakhir rumah murah dekat Jakarta. Dengan adanya Tol Cibitung-Cilincing dan LRT, akses Bekasi Utara dan Timur semakin terbuka.

C. Tren Pencarian Digital 2025

Data volume pencarian Google dan portal properti menunjukkan bahwa kata kunci seperti “rumah subsidi dekat stasiun”, “KPR bunga rendah”, dan “rumah bebas banjir” masih mendominasi.38 Ini mengindikasikan bahwa pasar 2025 sangat sensitif terhadap harga dan akses transportasi. Milenial cerdas tidak lagi mencari “lokasi bergengsi” tetapi “lokasi fungsional”.

VI. Simulasi Komprehensif (The Master Plan)

Mari kita satukan semua teori di atas ke dalam simulasi nyata untuk tiga profil pembeli yang berbeda.

Skenario A: “Budi” – The Fresh Graduate (Pejuang Rumah Pertama)

- Profil: Single, Usia 23, Staff Admin di Jakarta Pusat.

- Gaji Bersih (THP): Rp 6.500.000.

- Target: Rumah Subsidi/Murah di Cilebut/Bekasi (Rp 300 Juta).

- Analisis Kemampuan:

- Max Cicilan (30%): Rp 1.950.000.

- Simulasi Biaya Awal (Rumah Second Rp 300jt):

- DP (10%): Rp 30 Juta.

- BPHTB (Depok/Bogor): (300jt – 60jt) x 5% = Rp 12 Juta.

- Notaris & Bank: Rp 8 Juta.

- Total Cash Needed: Rp 50 Juta.

- Strategi: Budi harus menabung Rp 2 juta/bulan selama 2 tahun. Ambil tenor 20-25 tahun agar cicilan masuk di angka Rp 1,8 juta. Manfaatkan KPR FLPP (Subsidi) jika memenuhi syarat gaji pokok.

Skenario B: “Siti” – The Junior Manager (Karir Menanjak)

- Profil: Single, Usia 28, SPV Marketing di SCBD.

- Gaji Bersih (THP): Rp 13.000.000.

- Target: Apartemen Transit di Jaksel atau Rumah Cluster di Depok (Rp 700 Juta).

- Analisis Kemampuan:

- Max Cicilan (35%): Rp 4.550.000.

- Simulasi Biaya Awal (Rumah Baru Developer Rp 700jt):

- DP (5% Promo): Rp 35 Juta.

- BPHTB: Gratis (Promo Developer).

- AJB/BN: Gratis (Promo Developer).

- Biaya Bank: Rp 10 Juta.

- Total Cash Needed: Rp 45 Juta.

- Strategi: Siti harus mengejar rumah Primary untuk memangkas biaya awal. Dengan cicilan Rp 4,5 juta, ia bisa mendapatkan KPR Rp 600jt (Tenor 20 tahun, Bunga 4% fix). Pastikan serah terima sebelum Juni 2025 untuk dapat PPN DTP 100%.

Skenario C: “Keluarga Andi” – The Upgrader (Double Income)

- Profil: Suami Istri, Usia 35, Total THP Rp 30.000.000.

- Target: Rumah 2 Lantai di BSD/Bintaro (Rp 2 Miliar).

- Analisis Kemampuan:

- Max Cicilan (35%): Rp 10.500.000.

- Simulasi Biaya Awal (Rumah Second Rp 2 Miliar):

- DP (20%): Rp 400 Juta (Dari hasil jual rumah lama).

- BPHTB (Tangsel): (2M – 80jt) x 5% = Rp 96 Juta.

- Notaris & Bank: Rp 25 Juta.

- Total Cash Needed: Rp 521 Juta.

- Strategi: Biaya BPHTB hampir Rp 100 juta adalah pukulan besar. Andi harus negosiasi harga rumah turun ke Rp 1,9M untuk kompensasi pajak. Gunakan bank dengan fitur take over atau bunga kompetitif seperti BCA/Mandiri.

Checklist Langkah Terakhir

Ilustrasi: Checklist Langkah sebelum membeli rumah

Sebelum Anda menandatangani dokumen apapun di tahun 2025, pastikan Anda telah mencentang daftar periksa ini:

- Validasi SLIK OJK: Pastikan tidak ada tunggakan Paylater/Pinjol sekecil apapun. Bersihkan 3 bulan sebelum pengajuan.

- Cek Zonasi & Banjir: Kunjungi lokasi rumah incaran saat hujan lebat. Cek rencana tata kota (RTRW) apakah akan ada jalan tol atau pemakaman di dekatnya.

- Hitung Ulang dengan Bunga Floating: Apakah Anda masih sanggup bayar cicilan jika bunga jadi 12%?

- Siapkan Dana Tunai BPHTB: Jangan sampai kaget di notaris.

- Manfaatkan Momen: Kejar insentif PPN DTP semester 1 2025 dan diskon pajak daerah (HUT Kota).

Membeli rumah adalah maraton, bukan lari sprint. Dengan persiapan data yang matang, pemahaman akan biaya tersembunyi, dan strategi pajak yang cerdas, Anda bisa memenangkan persaingan di pasar properti 2025 tanpa mengorbankan masa depan finansial Anda.

Komentar