Optimisme yang Belum Menular ke Semua Segmen | Survei BI Q3 2025

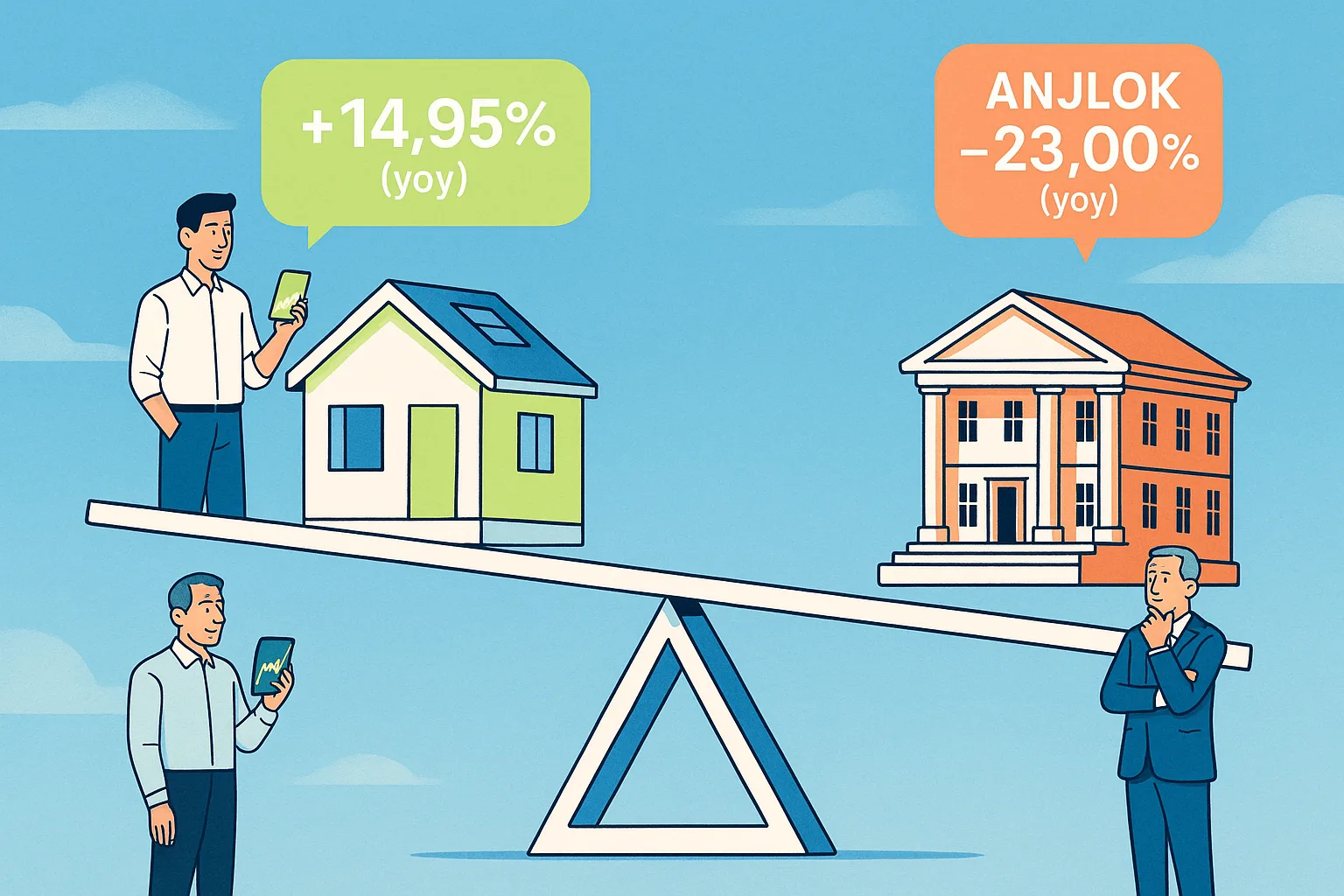

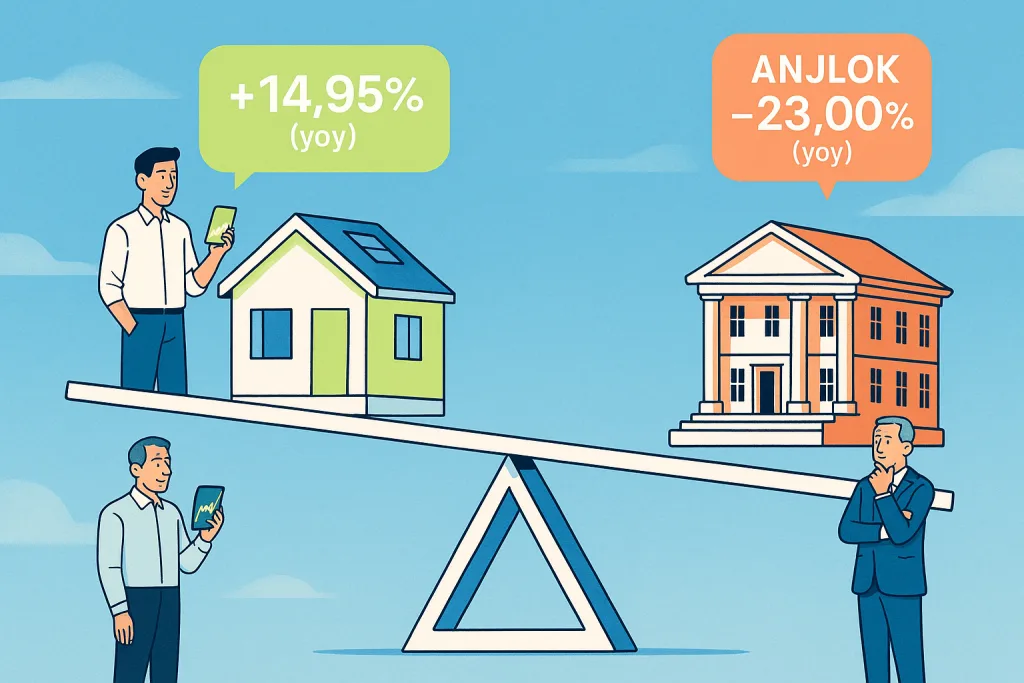

Jakarta, rooma21.com — Di tengah berbagai sinyal optimisme ekonomi dan gencarnya promosi sektor properti, hasil Survei BI terbaru, yang tertuang dalam Survei BI Harga Properti Residensial (SHPR) Bank Indonesia Triwulan III 2025, justru menghadirkan kontras yang tajam. Harga rumah memang masih naik, tapi perlahan. Penjualan unit kecil masih bergerak positif, namun rumah tipe besar justru anjlok hingga 23% (yoy) — angka yang menandai perubahan mendasar dalam arah pasar hunian di Indonesia.

Catatan dari Survei BI menunjukkan Indeks Harga Properti Residensial (IHPR) hanya tumbuh 0,84% (yoy), lebih rendah dari triwulan sebelumnya yang mencapai 0,90%. Sementara itu, secara keseluruhan, penjualan rumah di pasar primer masih terkontraksi –1,29% (yoy). Sekilas terlihat kecil, tapi di balik angka yang tampak stabil itu, terdapat pergeseran besar: struktur pembeli rumah di Indonesia kini mulai dikendalikan oleh generasi yang berpikir berbeda.

Baca Juga : Pasar Properti Jabodebek-Banten Q2 2025 | Laporan & Analisis

Pasar properti yang dulu digerakkan oleh kalangan profesional mapan kini telah bergeser ke generasi milenial akhir dan Gen Z — kelompok usia yang tumbuh di tengah era digital, fluktuasi ekonomi, dan realitas sosial baru. Bagi mereka, rumah bukan lagi simbol kesuksesan, melainkan komitmen finansial jangka panjang yang sering kali terasa seperti beban. Banyak yang memilih menyewa dulu daripada membeli, bukan karena tidak mampu, tapi karena ingin menjaga fleksibilitas hidup dan mobilitas karier.

Perubahan pola pikir ini juga menjelaskan mengapa properti tidak lagi dianggap sebagai instrumen investasi utama. Dengan supply rumah baru yang terus bertambah, margin capital gain di pasar secondary makin menipis. Bagi banyak investor muda, sektor ini tak lagi menjanjikan keuntungan cepat seperti dulu. Mereka lebih tertarik pada investasi yang likuid, seperti saham, reksa dana, atau bahkan aset digital yang bisa dijual kapan saja tanpa beban pajak dan perawatan seperti rumah.

Maka, jika dulu pembelian rumah besar identik dengan status sosial dan strategi investasi jangka panjang, kini justru muncul paradigma baru: rumah kecil yang fungsional dan efisien lebih relevan dengan realitas generasi baru. Pasar properti tidak sedang jatuh, tetapi sedang menata ulang dirinya — beralih dari paradigma “memiliki sebanyak-banyaknya” ke paradigma “memiliki seperlunya”.

Dalam artikel ini, kita akan menelusuri lebih dalam bagaimana pergeseran tersebut terjadi. Mulai dari arah pasar dan data penjualan tiap tipe rumah, alasan fundamental di balik lemahnya penjualan, hingga tren pembiayaan developer selama setahun terakhir. Di bagian akhir, kita juga akan membandingkan situasi Indonesia dengan pasar properti di AS, Australia, dan China untuk melihat apakah fenomena ini merupakan gejala lokal, atau bagian dari gelombang global perubahan perilaku pembeli rumah masa kini.

Arah Pasar Berdasar Survei BI 2025: Rumah Kecil Naik Daun, Rumah Besar Lesu

Perubahan arah pasar properti tahun ini terlihat sangat jelas: semakin kecil ukuran rumah, semakin tinggi daya serapnya. Menurut Survei BI Harga Properti Residensial (SHPR) Bank Indonesia Triwulan III 2025, rumah tipe kecil justru tumbuh positif sebesar +14,95% (yoy), sedangkan tipe menengah turun –12,27%, dan tipe besar terjun bebas –23,00%.

Tren ini menunjukkan bahwa pemulihan pasar properti tidak berjalan merata. Segmen menengah dan besar — yang dulu menjadi simbol kemapanan — kini menjadi titik paling lemah. Sebaliknya, rumah tipe kecil yang dulu dipandang “entry level” kini justru menjadi pusat aktivitas pasar. Di sinilah perubahan generasi mulai terasa kuat.

Pembeli rumah masa kini didominasi oleh milenial akhir dan Gen Z — dua kelompok yang tumbuh di era ketika harga rumah jauh melampaui kenaikan gaji. Bagi mereka, fungsi dan efisiensi jauh lebih penting daripada ukuran dan gengsi. Hunian tipe kecil dianggap realistis, lebih mudah diakses lewat KPR, dan tidak membebani gaya hidup. Dalam banyak kasus, keputusan membeli rumah lebih didorong oleh kebutuhan akan stabilitas emosional dan kedekatan dengan tempat kerja, bukan lagi oleh ambisi investasi atau status sosial.

Kondisi ini juga membuat developer mengubah strategi produk. Banyak proyek baru kini fokus pada tipe rumah kecil hingga menengah, dengan desain modular, konsep smart living, dan harga yang lebih terjangkau. Skema pembiayaan pun disesuaikan dengan pola penghasilan generasi muda yang fluktuatif — seperti cash bertahap ringan, early access mortgage, hingga kolaborasi dengan bank digital.

Kata Data BI: Rumah Tipe Kecil Lagi Naik Daun! Cek Pilihan Hunian Compact Paling Laris 2025

[rooma21_properties locations=”kota-jakarta-selatan,kabupaten-bogor,kota-tangerang-selatan” types=”cari-rumah-greater-jakarta” price_min=”500000000″ limit=”6″ sort=”price_asc”]Sementara itu, pasar rumah besar dan mewah justru menghadapi tekanan ganda. Pertama, segmen ini bergantung pada kelompok pembeli yang lebih tua — kalangan mapan atau investor tradisional — yang saat ini cenderung menahan ekspansi. Kedua, supply perumahan baru di pinggiran kota besar meningkat tajam, menciptakan kompetisi langsung dengan stok rumah secondary. Akibatnya, pasar rumah bekas (secondary market) di segmen besar makin kehilangan daya tawar, karena calon pembeli kini lebih tertarik ke rumah baru yang menawarkan desain modern, bonus smart feature, dan fleksibilitas pembayaran yang lebih ringan.

Fenomena ini sejatinya bukan hanya soal ukuran rumah, tetapi soal realitas ekonomi dan nilai hidup yang bergeser. Generasi baru ingin hidup lebih ringan, lebih fleksibel, dan tidak ingin terikat pada satu aset jangka panjang yang sulit dicairkan. Dalam perspektif mereka, rumah besar bukan lagi simbol keamanan, melainkan liabilitas — aset yang besar tapi tidak selalu likuid.

Kecenderungan ini menjelaskan mengapa penjualan rumah besar belum juga pulih meski ada optimisme di sisi makroekonomi. Pasar memang masih hidup, tapi strukturnya berubah. Ia kini digerakkan oleh volume kecil, margin tipis, dan populasi pembeli muda yang lebih rasional dibanding generasi sebelumnya.

Di Balik Angka: Kenapa Penjualan Masih Melemah?

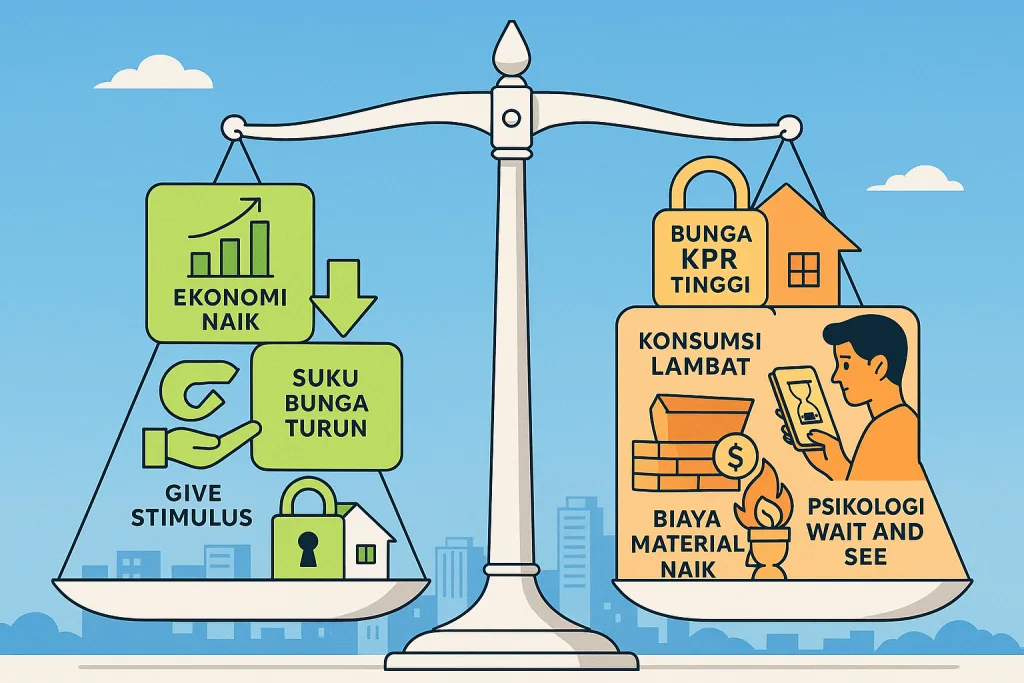

Sekilas, data Survei BI memang menunjukkan sinyal perbaikan. Penurunan penjualan rumah di pasar primer mulai melambat — dari –3,80% pada Triwulan II menjadi –1,29% pada Triwulan III 2025. Namun di balik perbaikan tipis ini, masih banyak tanda bahwa pasar properti belum benar-benar pulih.

Salah satu penyebab utamanya adalah transmisi kebijakan moneter yang berjalan lambat. Walau Bank Indonesia telah menurunkan suku bunga acuan untuk menjaga momentum ekonomi, penurunan itu belum sepenuhnya tercermin pada bunga kredit perumahan (KPR). Suku bunga efektif KPR di bank masih relatif tinggi, sehingga angsuran bulanan tetap terasa berat bagi pembeli rumah pertama.

Akibatnya, banyak calon pembeli yang memilih menunda keputusan hingga bunga benar-benar turun ke level yang lebih terjangkau. Hal ini sejalan dengan temuan Survei BI yang juga mencatat faktor suku bunga KPR sebagai salah satu penghambat utama penjualan.

Selain itu, pertumbuhan konsumsi rumah tangga juga melambat. Data BPS menunjukkan bahwa laju konsumsi masyarakat, terutama untuk pembelian barang tahan lama seperti rumah, mulai tertekan akibat kenaikan harga kebutuhan pokok dan biaya transportasi. Sementara itu, biaya material bangunan seperti semen, baja ringan, dan cat, masih mengalami inflasi tahunan di atas 4%. Kombinasi ini membuat developer kesulitan menurunkan harga jual tanpa mengorbankan margin.

Takut Bunga KPR Tinggi? Cari Rumah dengan Harga “Masuk Akal” Aja!

[rooma21_properties locations=”kota-jakarta-selatan,kota-tangerang-selatan” types=”cari-rumah-greater-jakarta” price_min=”500000000″ limit=”6″ sort=”price_asc”]Baca Juga : Sejarah Rent-to-Own AS: Solusi Beli Rumah Tanpa Bank

Dari sisi psikologis, pasar juga sedang menghadapi efek “wait and see” yang kuat. Banyak calon pembeli, terutama generasi milenial dan Gen Z, cenderung menunggu kondisi lebih pasti — baik dari sisi pekerjaan, bunga kredit, maupun harga. Mereka melihat rumah bukan lagi sebagai satu-satunya jalan menuju stabilitas, melainkan komitmen besar yang harus dihitung matang. Dalam banyak kasus, mereka lebih memilih menabung atau menyewa terlebih dahulu sembari memantau arah pasar.

Faktor lain yang jarang dibicarakan adalah kesiapan developer itu sendiri. Setelah pandemi dan perlambatan ekonomi global, banyak pengembang masih berhati-hati meluncurkan proyek baru. Sebagian memilih menunda groundbreaking atau melakukan revisi desain agar lebih sesuai dengan daya beli konsumen muda. Sikap konservatif ini berdampak pada volume penjualan agregat yang belum bisa kembali ke level pra-pandemi.

Dengan demikian, pelemahan penjualan rumah saat ini bukan disebabkan oleh satu faktor tunggal, melainkan gabungan dari ekonomi makro yang belum sepenuhnya pulih, suku bunga yang masih tinggi, tekanan biaya konstruksi, dan perubahan perilaku generasi pembeli. Pasar memang belum lesu total, tetapi juga belum siap untuk ekspansi agresif. Ia sedang mencari keseimbangan baru — antara harga yang realistis, pembiayaan yang fleksibel, dan produk yang benar-benar relevan dengan kehidupan masa kini.

Uang dari Mana? Tren Pembiayaan Developer dan Perilaku Konsumen

Di tengah penjualan rumah besar yang masih tertekan dan perubahan pola beli masyarakat, satu hal menarik muncul dari data Survei BI: sumber pembiayaan pengembang ternyata hampir tidak berubah sepanjang satu tahun terakhir. Meskipun permintaan mulai menunjukkan tanda-tanda kehidupan, sebagian besar developer masih memilih bermain aman — mengandalkan modal sendiri ketimbang membuka pinjaman baru ke bank.

Berdasarkan rincian Survei BI, selama empat triwulan terakhir, porsi dana internal pengembang terus mendominasi di kisaran 74 hingga 78 persen, sementara kredit perbankan hanya berada di sekitar 16 hingga 20 persen, dan sisanya berasal dari pembayaran konsumen yang jumlahnya kecil, rata-rata 5–6 persen. Angka ini menunjukkan bahwa sektor properti masih berjalan dengan napas pendek: mengandalkan cashflow internal, bukan ekspansi kredit.

Ada dua alasan besar di balik fenomena ini. Pertama, pihak perbankan masih sangat hati-hati menyalurkan kredit konstruksi. Setelah periode pandemi dan restrukturisasi besar-besaran, bank cenderung lebih fokus ke pembiayaan konsumtif seperti KPR individu, yang risikonya lebih terukur. Kedua, dari sisi pengembang sendiri, banyak yang masih menahan diri. Mereka memilih menjaga arus kas dengan melambatkan tempo proyek, menunggu sinyal permintaan yang lebih pasti sebelum kembali agresif melakukan landbanking atau meluncurkan proyek baru.

Di sisi konsumen, pola pembiayaan juga belum banyak berubah. Sebagian besar transaksi, sekitar 74 persen, masih dilakukan melalui KPR. Skema tunai bertahap menyumbang sekitar 17 persen, sementara pembelian tunai penuh hanya sekitar 8 persen. Artinya, daya beli masyarakat masih sangat bergantung pada dukungan perbankan. Setiap kali bunga KPR turun atau ada promo cicilan ringan, pasar langsung bergerak lebih cepat. Sebaliknya, saat bunga kredit tertahan tinggi, penjualan bisa tersendat hanya dalam hitungan minggu.

Beli Rumah Tanpa Was-was: Pilih Proyek Developer Terpercaya

[rooma21_properties types=”cari-rumah-greater-jakarta” developers=”modern-land,intiland,diamong-land-development” price_min=”500000000″ limit=”12″ sort=”price_asc”]Namun di balik dominasi KPR, muncul tren menarik: konsumen kini jauh lebih berhati-hati dan selektif. Mereka tidak lagi sekadar melihat harga atau lokasi, tapi juga kredibilitas developer, rekam jejak proyek sebelumnya, serta kejelasan kerja sama dengan bank. Di kalangan milenial akhir dan Gen Z yang baru membeli rumah pertama, kepercayaan pada brand developer dan transparansi informasi menjadi faktor penentu keputusan.

Kondisi ini membuat developer yang memiliki kerja sama kuat dengan lembaga keuangan atau yang mampu menawarkan skema pembayaran fleksibel jauh lebih kompetitif. Sementara itu, bagi pengembang yang sepenuhnya bergantung pada dana internal, laju ekspansi mereka menjadi terbatas. Tanpa akses pendanaan yang lebih longgar, biaya pembangunan per unit cenderung tinggi, dan margin keuntungan semakin menipis di tengah tekanan harga jual yang stagnan.

Sederhananya, ekosistem properti saat ini digerakkan oleh dua sumber utama: cashflow internal pengembang dan cicilan KPR konsumen. Keduanya cukup untuk menjaga roda industri tetap berputar, namun belum cukup untuk menciptakan lonjakan pertumbuhan baru. Agar pasar bisa kembali berlari, diperlukan keberanian dari dua sisi sekaligus — bank perlu mulai membuka kembali akses kredit konstruksi secara selektif, dan developer harus berani menjajaki model pembiayaan kreatif seperti joint venture, revenue sharing, atau kolaborasi dengan fintech mortgage yang kini mulai tumbuh di Indonesia.

Pelajaran Global dan Arah ke Depan

Jika membaca data Bank Indonesia secara utuh, mudah untuk menyimpulkan bahwa pasar properti Indonesia sedang “melambat tapi tidak jatuh.” Namun, ketika dibandingkan dengan dinamika global, kita bisa melihat bahwa fenomena ini bukanlah anomali lokal — melainkan bagian dari perubahan struktural yang terjadi di hampir seluruh dunia.

Di Amerika Serikat, penjualan rumah sempat menurun drastis sejak 2023 akibat lonjakan suku bunga hipotek ke level tertinggi dalam dua dekade. Baru pada pertengahan 2025, pasar mulai sedikit membaik setelah suku bunga turun perlahan dari puncaknya. Meski demikian, angka penjualan belum kembali ke masa keemasan karena masalah mendasarnya bukan hanya bunga, melainkan affordability crisis. Harga rumah di banyak kota besar telah melampaui kemampuan rata-rata penduduk. Situasi ini membuat banyak keluarga muda menunda pembelian dan memilih menyewa lebih lama — pola yang kini juga mulai terlihat di kota-kota besar Indonesia.

Sementara di Australia, tren serupa terjadi namun dalam bentuk yang lebih moderat. Setelah beberapa kali pemangkasan suku bunga oleh Reserve Bank of Australia pada 2025, permintaan mulai meningkat, tetapi tekanan biaya hidup tetap menjadi batu sandungan. Bagi masyarakat Australia, rumah masih dianggap kebutuhan utama, namun pola pembelian semakin berhati-hati. Developer beradaptasi dengan menawarkan rumah lebih kecil dan efisien, mirip dengan pergeseran yang kini juga terjadi di Jabodetabek dan kota-kota satelit Indonesia.

🚀 Investasi Cerdas di Era Baru: Beli untuk Fungsi & Masa Depan

[rooma21_properties types=”cari-rumah-greater-jakarta” developers=”vasanta-group,mas-group,agung-podomoro-land,duta-putra-land” price_min=”500000000″ limit=”6″ sort=”price_asc”]Kondisi paling ekstrem terjadi di China, di mana pasar properti justru memasuki fase restrukturisasi panjang. Harga rumah baru terus terkoreksi, bahkan mencatat penurunan tahunan terdalam dalam hampir satu dekade. Permintaan melemah karena kepercayaan konsumen menurun, sementara banyak developer besar kesulitan likuiditas akibat over-supply dan beban utang yang tinggi. Pemerintah China kini berupaya menata ulang pasar dengan kombinasi stimulus pembiayaan dan konsolidasi industri.

Dari tiga contoh tersebut, ada pola yang sama: rumah besar kehilangan peminat, pasar investasi menurun, dan pembeli baru lebih berhitung. Pasar global sedang bergeser dari era spekulatif menuju era rasional, di mana nilai fungsi dan keberlanjutan menjadi pertimbangan utama.

Untuk Indonesia, arah ke depan harus dibaca dengan jernih. Optimisme makro memang ada, namun pertumbuhan tidak akan datang dari segmen lama. Kelas menengah muda — para milenial akhir dan Gen Z — kini menjadi pusat gravitasi baru pasar properti. Mereka menginginkan rumah yang terjangkau, efisien, dekat pusat aktivitas, dan fleksibel dalam pembiayaan. Developer yang mampu membaca tren ini akan tetap tumbuh, sementara mereka yang bertahan dengan pola lama akan tertinggal.

Selain itu, struktur pembiayaan juga perlu berevolusi. Dengan porsi dana internal pengembang yang masih dominan dan akses kredit yang terbatas, industri ini butuh model pendanaan baru. Kemitraan strategis dengan bank digital, lembaga pembiayaan properti, hingga skema fintech mortgage akan menjadi kunci pembuka babak berikutnya. Sistem ini bisa membantu memperluas jangkauan pembeli muda yang memiliki pola pendapatan non-tradisional seperti freelancer, wirausaha, dan gig worker.

Pada akhirnya, laporan Bank Indonesia Triwulan III 2025 ini tidak sekadar menggambarkan perlambatan pasar, tetapi memotret pergeseran generasi dan paradigma. Dunia properti Indonesia sedang bertransisi dari era “beli untuk status” menuju era “beli untuk fungsi.” Dan seperti yang kita lihat di Amerika, Australia, hingga China, transformasi ini tak bisa dihindari — tapi bisa diarahkan.

Jika bank, developer, dan regulator mampu membaca arah angin baru ini, maka tahun-tahun mendatang bisa menjadi titik balik yang sehat: dari pertumbuhan berbasis spekulasi menuju pertumbuhan berbasis kebutuhan nyata. Sebuah masa depan properti yang lebih rasional, berkelanjutan, dan sesuai dengan gaya hidup generasi yang akan menguasai dekade berikutnya.

🟩 Baca artikel terkait: Fintech Mortgage Mengintai – Saat Bank Konvensional Gagal Berbenah

📚 Daftar Pustaka & Referensi

- Bank Indonesia (2025) – Survei BI Harga Properti Residensial Triwulan III 2025 (SHPR Q3 2025). https://www.bi.go.id/id/publikasi/laporan/Documents/SHPR_Tw_III_2025.pdf

- Bank Indonesia (2025) – Laporan Kebijakan Moneter Triwulan III 2025. https://www.bi.go.id/id/publikasi/laporan/Documents/Laporan-Kebijakan-Moneter-Triwulan-III-2025.pdf

- Bank Indonesia (2025) – Pernyataan Pers: Survei Harga Properti Residensial di Pasar Primer Triwulan III 2025. https://www.bi.go.id/id/publikasi/ruang-media/news-release/Pages/sp_2726625.aspx

- Kompas.com (8 November 2025) – Survei BI: Sejak Januari sampai September 2025, Pasar Rumah Masih Sepi Pembeli. https://money.kompas.com/read/2025/11/08/090000426/survei-bi–sejak-januari-sampai-september-2025-pasar-rumah-masih-sepi-pembeli

- CNBC Indonesia (7 November 2025) – Terbaru: Pasar Properti RI Makin Suram, Harga Rumah Segitu-gitu Saja. https://www.cnbcindonesia.com/news/20251107065515-4-683047/terbaru-pasar-properti-ri-makin-suram-harga-rumah-segitu-gitu-saja

- Federal Reserve Economic Data (FRED), U.S. (2025) – Existing Home Sales Data and Mortgage Rate Trends, September 2025. https://fred.stlouisfed.org/

- CoreLogic Australia (2025) – Australia Housing Market Update – October 2025. https://www.corelogic.com.au/news-research/

- Reuters (October 2025) – China’s New Home Prices Fall at Fastest Pace in Nearly a Year. https://www.reuters.com/world/china-housing-market-2025

- Bloomberg (September 2025) – Global Housing Affordability Crisis Deepens as Mortgage Rates Stay Elevated. https://www.bloomberg.com/markets/housing-2025

- Badan Pusat Statistik (BPS, 2025) – Data Konsumsi Rumah Tangga dan Inflasi Bahan Bangunan per Sektor. https://www.bps.go.id/

Komentar