Rooma21.com, Jakarta – Tahun 2026 diprediksi menjadi periode yang sangat dinamis bagi sektor properti Indonesia karena benturan dua kekuatan besar. Di satu sisi, harga rumah baru terus naik akibat lonjakan biaya material, namun di sisi lain, banyak pemilik rumah yang “menyerah” akibat tekanan bunga KPR floating. Kondisi inilah yang memicu membanjirnya penawaran Rumah Over Kredit di pasar sekunder sebagai alternatif hunian dengan harga miring.

Bagi pembeli yang jeli, situasi ini bukan sekadar statistik ekonomi, melainkan peluang emas untuk mendapatkan aset undervalued alias di bawah harga pasar. Namun, Anda harus tahu cara mainnya. Mengambil alih cicilan orang lain memiliki risiko tersembunyi yang jauh lebih rumit daripada sekadar membeli rumah baru dari developer.

Baca Juga : Apa Bisa Gaji UMR Beli Rumah? Simulasi Menabung DP & Cicilan

Artikel ini akan mengupas tuntas realitas pasar 2026 dan membedah risiko hukum yang sering disembunyikan oleh agen properti nakal. Kami juga menyajikan kalkulasi finansial brutal agar Anda tidak terjebak dalam investasi “bodong” saat berburu aset murah ini. Simak panduannya agar niat untung tidak malah jadi buntung.

1. Mengapa Pasar Properti 2026 Adalah Medan Perang bagi Pembeli?

Jika kita melihat data makroekonomi dan tren perumahan yang berkembang menuju tahun 2026, terlihat jelas bahwa impian memiliki rumah bagi generasi Milenial dan Gen Z semakin menantang namun bukan berarti tertutup rapat. Bank Indonesia memproyeksikan adanya kenaikan harga properti residensial pada 2026 yang didorong oleh inflasi biaya konstruksi global, terutama harga baja dan semen yang “terbang tinggi”. Kenaikan komponen biaya ini memaksa pengembang menaikkan harga jual rumah baru (primary market) secara signifikan, membuat rumah baru di lokasi strategis semakin sulit terjangkau oleh gaji kelas menengah. Di sisi lain, banyak pemilik rumah lama yang mengambil KPR pada masa pandemi (2020-2022) kini mulai “sesak napas” menghadapi lonjakan cicilan akibat berakhirnya masa bunga promo fixed rate dan beralih ke floating rate yang jauh lebih tinggi. Fenomena ini menciptakan gelombang pasokan rumah over kredit di pasar sekunder, di mana penjual seringkali rela melepas aset dengan harga “miring” asalkan beban utang mereka di bank segera lunas.

Baca Juga : Hitung Budget Beli Rumah: Rumus 30% + Biaya Tersembunyi

Situasi pasar yang unik di tahun 2026 ini menciptakan beberapa anomali yang perlu Anda pahami sebelum memutuskan untuk membeli:

- Lonjakan Biaya Renovasi: Meskipun harga rumah over kredit terlihat murah, biaya perbaikan rumah bekas di tahun 2026 akan jauh lebih mahal dibandingkan tahun-tahun sebelumnya akibat kenaikan harga material bangunan hingga 20-30% di beberapa sektor .

- Efek Tunda Penurunan Bunga: Walaupun Bank Indonesia diprediksi akan menurunkan BI Rate ke level 4,00% – 4,50% pada 2026, penurunan ini tidak akan langsung terasa pada cicilan KPR floating di lapangan karena adanya lag effect (jeda waktu penyesuaian) dari perbankan .

- Pasar Pembeli (Buyer’s Market): Dengan banyaknya suplai rumah over kredit dari debitur yang kesulitan bayar (distress selling), Anda sebagai pembeli memiliki posisi tawar (bargaining power) yang sangat kuat untuk menekan harga “uang ganti” serendah mungkin .

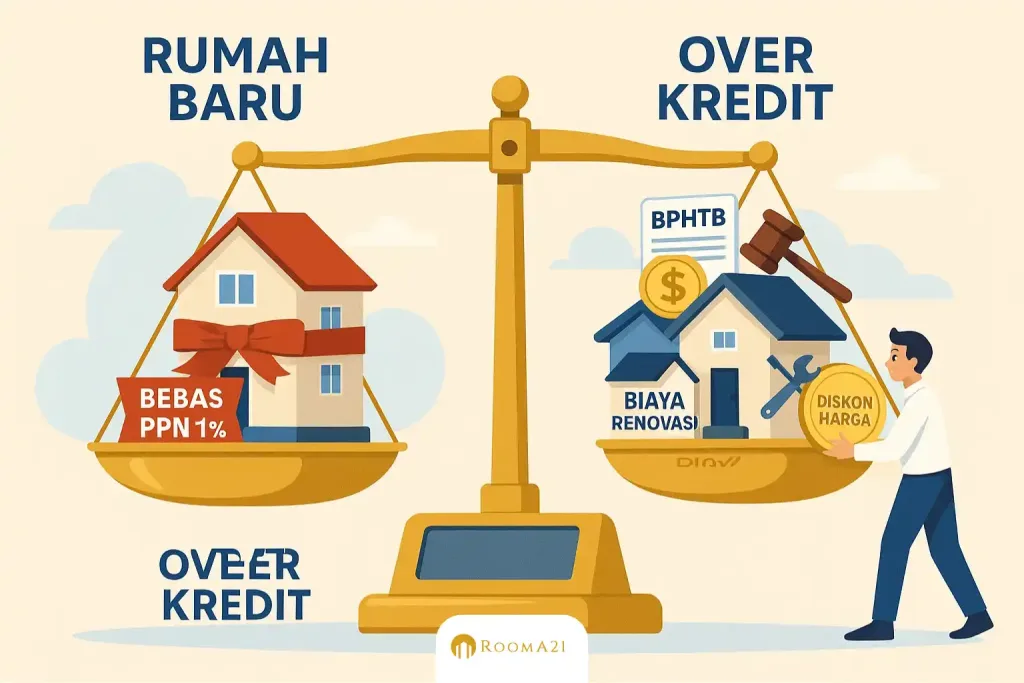

2. PPN DTP Diperpanjang Hingga 2027: Kartu As Rumah Baru vs Rumah Bekas

Salah satu game changer terbesar yang baru saja diumumkan pemerintah adalah perpanjangan insentif Pajak Pertambahan Nilai Ditanggung Pemerintah (PPN DTP) hingga akhir tahun 2027. Kebijakan ini awalnya dirancang untuk stimulus jangka pendek, namun pemerintah memutuskan untuk memperpanjangnya guna menjaga daya beli masyarakat di tengah ketidakpastian ekonomi global. Implikasi kebijakan ini sangat masif karena menciptakan distorsi harga yang signifikan antara rumah baru (dari developer) dan rumah over kredit (dari perorangan). Jika Anda membeli rumah baru seharga Rp800 juta, negara akan menanggung PPN 11% (senilai Rp88 juta), sehingga Anda hemat puluhan juta rupiah. Sebaliknya, transaksi over kredit tidak mendapatkan fasilitas ini, malah Anda dibebani pajak pembeli (BPHTB) sebesar 5% dan biaya-biaya legal lainnya.

Baca Juga : Pilih Rumah Baru atau Bekas? Lihat mana yang lebih Cuan

Oleh karena itu, strategi berburu rumah over kredit di tahun 2026 harus menggunakan logika matematika yang ketat agar Anda tidak merugi dibandingkan membeli rumah baru yang bebas pajak:

- Selisih Harga Wajib Lebar: Harga total rumah over kredit (Uang Ganti + Sisa Utang + Renovasi) harus minimal 15-20% lebih murah dibandingkan harga rumah baru setelah dikurangi diskon PPN 11%. Jika selisihnya tipis, lebih baik ambil rumah baru yang bebas pajak .

- Faktor Lokasi Matang: Keunggulan mutlak rumah over kredit biasanya terletak pada lokasi yang sudah jadi (established), berbeda dengan rumah baru subsidi PPN yang seringkali berada di kawasan pengembangan baru yang masih sepi.

- Negosiasi Pajak Penjual: Dalam transaksi over kredit, seringkali pembeli bisa menekan penjual untuk menanggung sebagian biaya pajak atau notaris sebagai kompensasi hilangnya insentif PPN DTP.

3. Perangkap Hukum: Jalur Aman (Resmi) atau Jalur Bawah Tangan | Cara Beli Rumah

Dalam ekosistem jual beli properti over kredit, terdapat dua metode transaksi yang sangat kontras dari segi keamanan legalitas dan biaya, dan kesalahan dalam memilih jalur ini bisa berakibat fatal di masa depan. Metode pertama adalah Over Kredit Resmi (Novasi), di mana transaksi dilakukan sepengetahuan dan seizin bank pemberi kredit, sehingga nama debitur di sistem bank dan sertifikat resmi berganti dari penjual ke pembeli. Metode kedua adalah Over Kredit Bawah Tangan, sebuah praktik yang sangat berisiko namun masih populer karena prosesnya cepat, murah, dan tidak memerlukan proses analisis kredit ulang (re-appraisal) yang rumit. Banyak pembeli tergoda jalur bawah tangan karena menghindari biaya bank atau karena riwayat kredit (BI Checking) mereka buruk, tanpa menyadari bahwa mereka sedang menanam bom waktu hukum yang bisa meledak sewaktu-waktu.

Baca Juga : Hitung Budget Beli Rumah: Rumus 30% + Biaya Tersembunyi

Risiko melakukan over kredit bawah tangan di tahun 2026 semakin tinggi mengingat ketatnya regulasi perbankan dan potensi sengketa ahli waris yang semakin kompleks, berikut adalah detail bahaya yang mengintai:

- Risiko Kematian Penjual (Sengketa Waris): Ini adalah skenario terburuk. Jika penjual (debitur asli) meninggal dunia, utang KPR akan lunas otomatis oleh asuransi jiwa. Namun, bank hanya akan menyerahkan sertifikat rumah kepada ahli waris sah penjual, bukan kepada Anda pembeli bawah tangan. Sering terjadi ahli waris menolak mengakui transaksi Anda dan mengklaim rumah tersebut sebagai harta warisan mereka.1

- Posisi Lemah di Mata Hukum: Meskipun Anda memegang Akta Kuasa Menjual dan PPJB lunas dari notaris, posisi Anda tetap lemah karena dalam UU Hak Tanggungan, pemilik sah adalah nama yang tercatat di sertifikat dan perjanjian kredit bank. Bank berhak menolak melayani Anda jika terjadi masalah pada rekening debitur lama.4

- Rumah Subsidi (FLPP) Ilegal: Melakukan over kredit bawah tangan untuk rumah subsidi yang belum genap 5 tahun huni adalah tindakan ilegal yang melanggar aturan BP Tapera dan Kementerian PUPR. Jika ketahuan, subsidi akan dicabut dan Anda bisa diusir paksa atau dikenakan bunga komersial .

4. Bedah Biaya “Siluman” dan Simulasi Keuntungan Nyata | Cara Beli Rumah

Seringkali iklan “Over Kredit Murah Cuma Ganti DP 50 Juta” adalah jebakan marketing yang menyembunyikan gunungan biaya lain yang harus ditanggung pembeli hingga lunas. Di tahun 2026, perhitungan biaya harus lebih konservatif karena adanya kenaikan biaya jasa tukang, material, dan administrasi legal. Keuntungan membeli over kredit tidak didapat dari cicilan bulanan (yang seringkali sudah naik menjadi floating), melainkan dari seberapa rendah Anda bisa menekan “Uang Ganti” (Cash to Seller). Prinsip utamanya adalah: jangan pernah mengganti uang bunga yang sudah dibayarkan penjual ke bank; Anda hanya mengganti porsi pokok utang yang sudah berkurang dan apresiasi nilai tanah (jika ada).

Baca Juga : Awas Developer Bodong! Cara Cek Legalitas Pengembang Properti

Berikut adalah komponen biaya tersembunyi yang wajib Anda masukkan dalam kalkulator investasi Anda sebelum menyepakati harga dengan penjual:

- Biaya Renovasi (Mark-up 20%): Rumah over kredit adalah rumah bekas huni yang pasti memiliki “penyakit” seperti atap bocor, dinding retak, atau sanitasi buruk. Dengan harga material 2026 yang naik, alokasikan dana minimal Rp3-4 juta per meter persegi untuk renovasi sedang .

- Biaya Legalitas Notaris: Jangan remehkan biaya ini. Untuk jalur resmi, ada biaya Akta Pembebanan Hak Tanggungan (APHT), cek sertifikat, dan balik nama yang bisa mencapai Rp5-10 juta. Untuk jalur bawah tangan, biaya Akta Kuasa Menjual dan PPJB Lunas berkisar Rp3-5 juta .

- Biaya Bank (Provisi & Administrasi): Jika menempuh jalur resmi (novasi), bank akan menganggap ini sebagai KPR baru. Siapkan biaya provisi 1% dari plafon sisa utang, biaya administrasi, dan asuransi jiwa baru yang totalnya bisa mencapai 5-7% dari nilai pinjaman .

Simulasi Kasus Nyata (Skenario Sawangan 2026):

Misalkan ada tawaran rumah di Sawangan.

- Harga Pasaran Rumah Baru: Rp 700 Juta (Bebas PPN).

- Tawaran Over Kredit: Sisa Utang Rp 500 Juta. Penjual minta Uang Ganti Rp 150 Juta.

- Renovasi Diperlukan: Rp 40 Juta.

- Biaya Legal & Bank: Rp 30 Juta.

Hitungan: Total Modal Anda = 150 (Uang Ganti) + 500 (Utang) + 40 (Renov) + 30 (Legal) = Rp 720 Juta.

Kesimpulan: Anda RUGI. Total biaya Anda (Rp720jt) lebih mahal daripada beli baru (Rp700jt).

Strategi: Tawar Uang Ganti secara agresif menjadi maksimal Rp 50-70 Juta agar total modal Anda di bawah Rp 650 Juta, barulah investasi ini layak diambil.

5. Radar Lokasi 2026 dan Tips Taktis Eksekusi | Cara Beli Rumah

Memilih lokasi yang tepat adalah setengah dari keberhasilan investasi properti. Di tahun 2026, peta infrastruktur Jabodetabek telah berubah matang dengan terkoneksinya berbagai ruas tol JORR 2 dan 3. Kawasan seperti Sawangan, Depok, dan Citayam bukan lagi sekadar daerah pinggiran macet, melainkan telah bertransformasi menjadi sunrise property dengan kenaikan capital gain yang konsisten. Data menunjukkan bahwa harga rumah seken di Depok tumbuh stabil di atas rata-rata nasional, didorong oleh akses Tol Desari dan Cijago yang memudahkan komuter bekerja di pusat bisnis Jakarta Selatan .

Untuk memastikan transaksi Anda berjalan mulus dan aman, berikut adalah langkah-langkah taktis yang harus dilakukan di lapangan:

- Validasi SLIK OJK (Mutlak!): Jangan percaya klaim lisan penjual. Minta bukti cetak SLIK OJK (BI Checking). Pastikan pembayaran KPR-nya lancar (Kualitas 1). Jika ada riwayat macet, gunakan itu sebagai senjata negosiasi untuk menurunkan harga uang ganti secara drastis .

- Kunci Dokumen Kuasa Mutlak: Jika terpaksa menggunakan jalur bawah tangan (tidak disarankan), pastikan Notaris membuatkan Akta Kuasa Menjual dengan klausul substitusi. Ini memberikan Anda wewenang untuk menjual kembali atau membalik nama sertifikat di masa depan tanpa perlu mencari penjual lagi.5

- Manfaatkan Perang Promo Bank 2026: Bank-bank sedang berlomba menawarkan program take over. Bank Syariah (seperti BSI atau BTN Syariah) diprediksi menawarkan skema cicilan tetap (flat) yang sangat menarik di 2026 untuk menarik nasabah yang lelah dengan fluktuasi bunga konvensional. Ini adalah momen tepat untuk memindahkan KPR floating Anda ke skema Syariah yang lebih pasti.6

- Cek Fisik Saat Hujan: Lakukan survei lokasi saat hujan deras. Ini adalah satu-satunya cara jujur untuk melihat kualitas atap, drainase lingkungan, dan potensi banjir yang seringkali tidak terlihat saat cuaca cerah.

Disclaimer: Analisis ini disusun berdasarkan data riset pasar dan regulasi yang tersedia hingga akhir 2025 untuk proyeksi tahun 2026. Perubahan kebijakan pemerintah (seperti PMK PPN DTP) dapat terjadi sewaktu-waktu dan memengaruhi validitas perhitungan di atas.

Komentar