Series: The Future of Home Ownership

>”Cara ekonom, bank, dan analis properti mengukur apakah harga rumah benar-benar sudah melampaui kemampuan ekonomi masyarakat.”

Ketika Harga Rumah Terus Naik

Jakarta, Rooma21.com – Dalam beberapa tahun terakhir, kenaikan harga rumah menjadi salah satu topik yang paling sering dibicarakan dalam diskusi pasar properti. Di berbagai kota besar dunia, harga rumah terus meningkat dan semakin sulit dijangkau oleh banyak rumah tangga, terutama generasi muda yang ingin membeli rumah pertama.

Fenomena ini tidak hanya terjadi di satu negara. Kota-kota seperti Sydney, Vancouver, London, hingga Hong Kong sering disebut sebagai contoh bagaimana harga rumah dapat melonjak jauh lebih cepat dibandingkan pertumbuhan pendapatan masyarakat. Dalam banyak laporan ekonomi perumahan, kondisi seperti ini sering disebut sebagai housing affordability crisis, yaitu situasi ketika harga hunian meningkat hingga melampaui kemampuan ekonomi sebagian besar rumah tangga.

Namun dalam banyak diskusi publik, istilah “harga rumah semakin mahal” sering kali hanya dilihat dari tren kenaikan harga properti itu sendiri. Grafik harga rumah yang terus naik sering dianggap sebagai bukti bahwa hunian semakin tidak terjangkau. Padahal dalam analisis ekonomi perumahan, mahal atau tidaknya harga rumah tidak dapat dinilai hanya dari nominal harga atau dari tren kenaikan harga saja.

Sebuah rumah yang harganya terlihat mahal secara nominal belum tentu benar-benar tidak terjangkau jika pendapatan masyarakat juga meningkat. Sebaliknya, rumah yang tampak relatif murah secara nominal bisa saja tetap sulit dibeli jika pendapatan masyarakat jauh lebih rendah dibandingkan harga properti tersebut.

Baca Juga: Harga Properti Jakarta Selatan | Analisa NJOP, Prediksi 2026

Karena itulah para ekonom, analis properti, dan lembaga keuangan tidak hanya melihat angka harga rumah, tetapi juga membandingkannya dengan berbagai variabel ekonomi lain, seperti pendapatan rumah tangga, biaya cicilan kredit, hingga nilai sewa properti. Dari hubungan berbagai variabel tersebut lahirlah berbagai indikator keterjangkauan hunian yang digunakan untuk membaca kondisi pasar perumahan secara lebih objektif.

Indikator-indikator ini membantu menjawab pertanyaan yang lebih mendasar: apakah harga rumah benar-benar sudah terlalu mahal dibandingkan kemampuan ekonomi masyarakat?

Artikel ini akan membahas bagaimana para ekonom dan analis properti mengukur keterjangkauan hunian menggunakan berbagai indikator ekonomi, mulai dari price-to-income ratio, housing cost-to-income ratio, hingga indikator yang digunakan oleh perbankan dalam menilai kemampuan seseorang mengambil kredit rumah. Selain itu, artikel ini juga akan melihat bagaimana indikator tersebut digunakan dalam analisis pasar properti global, bagaimana perbedaannya dengan cara menilai properti komersial seperti ruko dan kantor, serta bagaimana pendekatan yang sama dapat digunakan untuk memahami tingkat keterjangkauan rumah di Indonesia.

Mengapa Harga Rumah Tidak Bisa Dinilai Hanya dari Tren Kenaikan

Harga Rumah Harus Dibandingkan dengan Pendapatan

Ketika harga rumah naik dari tahun ke tahun, kesimpulan yang paling mudah muncul adalah bahwa hunian semakin mahal. Namun dalam analisis ekonomi perumahan, kenaikan harga saja sebenarnya tidak cukup untuk menentukan apakah sebuah pasar perumahan benar-benar sedang mengalami masalah keterjangkauan.

Dalam banyak studi ekonomi, harga rumah hampir selalu dianalisis dalam hubungan dengan variabel ekonomi lain, terutama pendapatan rumah tangga. Kemampuan seseorang membeli rumah pada akhirnya ditentukan oleh seberapa besar pendapatan yang dimilikinya dibandingkan dengan harga properti yang ingin dibeli.

Karena itu, sebuah rumah yang harganya naik belum tentu menjadi lebih sulit dibeli jika pendapatan masyarakat juga meningkat dengan kecepatan yang sama. Sebaliknya, jika harga rumah naik jauh lebih cepat dibandingkan pertumbuhan pendapatan, maka rumah akan semakin sulit dijangkau oleh sebagian besar rumah tangga.

Pendekatan ini telah lama digunakan dalam analisis ekonomi perumahan. Laporan OECD – Housing and Wealth Accumulation yang diterbitkan pada 21 Juni 2023 menjelaskan bahwa hubungan antara harga rumah dan pendapatan rumah tangga merupakan salah satu indikator utama untuk membaca kesehatan pasar perumahan. Ketika harga rumah meningkat jauh lebih cepat dibandingkan pendapatan, hal tersebut sering menjadi tanda awal munculnya tekanan keterjangkauan dalam pasar properti.

Biaya Cicilan, Suku Bunga, dan Harga Sewa Juga Mempengaruhi Keterjangkauan

Selain pendapatan, analis properti juga melihat berbagai faktor lain yang memengaruhi kemampuan seseorang membeli rumah. Salah satu faktor yang sangat penting adalah biaya pembiayaan rumah, terutama cicilan kredit perumahan.

Suku bunga kredit, tenor pinjaman, serta besarnya cicilan bulanan memiliki pengaruh langsung terhadap kemampuan rumah tangga untuk membeli properti. Dalam sistem pembiayaan modern, sebagian besar rumah dibeli melalui kredit jangka panjang. Karena itu, kemampuan membayar cicilan sering menjadi ukuran yang lebih relevan dibandingkan harga rumah itu sendiri.

Dalam konteks ini, sebuah rumah yang terlihat mahal secara nominal belum tentu benar-benar sulit dibeli jika sistem pembiayaan memungkinkan cicilan yang relatif terjangkau. Sebaliknya, jika suku bunga tinggi atau cicilan kredit terlalu besar dibandingkan pendapatan, rumah dengan harga yang relatif moderat sekalipun bisa menjadi sulit dijangkau.

Faktor lain yang sering digunakan dalam analisis pasar properti adalah harga sewa. Dalam ekonomi real estate, harga sewa sering dianggap sebagai indikator nilai dasar sebuah properti. Jika harga rumah meningkat jauh lebih cepat dibandingkan nilai sewa yang dapat dihasilkan oleh properti tersebut, analis sering mulai mempertanyakan apakah harga properti telah meningkat terlalu tinggi dibandingkan nilai ekonominya.

Pendekatan seperti ini banyak digunakan dalam analisis pasar properti global. Dalam laporan International Monetary Fund – Global Housing Watch yang diperbarui pada 2024, harga rumah di berbagai negara dianalisis dengan membandingkannya terhadap beberapa indikator sekaligus, termasuk pendapatan rumah tangga, biaya pembiayaan, dan harga sewa.

Karena itulah para ekonom jarang menggunakan satu ukuran saja untuk menilai kondisi pasar perumahan. Sebaliknya, mereka menggunakan berbagai indikator yang dirancang untuk membaca keterjangkauan hunian dari sudut yang berbeda.

Lima Indikator yang Digunakan untuk Mengukur Keterjangkauan Rumah

Ketika para ekonom mencoba memahami apakah harga rumah masih berada dalam tingkat yang wajar, mereka jarang hanya melihat satu ukuran saja. Pasar perumahan adalah sistem ekonomi yang kompleks, sehingga keterjangkauan hunian biasanya dianalisis melalui beberapa indikator yang saling melengkapi.

Indikator-indikator ini membantu menjawab pertanyaan yang berbeda.

Ada yang melihat hubungan antara harga rumah dan pendapatan masyarakat, ada yang mengukur seberapa besar beban biaya hunian terhadap pendapatan rumah tangga, dan ada pula yang digunakan untuk menilai apakah harga properti sudah terlalu tinggi dibandingkan nilai sewanya.

Baca Juga: Rumah Besar Jadi Beban di Usia 70 | Tren Properti Lansia

Pendekatan semacam ini banyak digunakan dalam analisis pasar perumahan global. Dalam berbagai laporan ekonomi perumahan—termasuk dalam basis data OECD Housing Database yang diperbarui pada Februari 2024 serta analisis pasar properti yang dirilis oleh International Monetary Fund melalui Global Housing Watch pada 2024—kondisi pasar properti biasanya dibaca dengan menggunakan beberapa indikator keterjangkauan secara bersamaan.

Di antara berbagai ukuran yang digunakan dalam analisis ekonomi perumahan, terdapat beberapa indikator yang paling sering muncul dalam riset akademis, laporan kebijakan, maupun analisis pasar properti internasional.

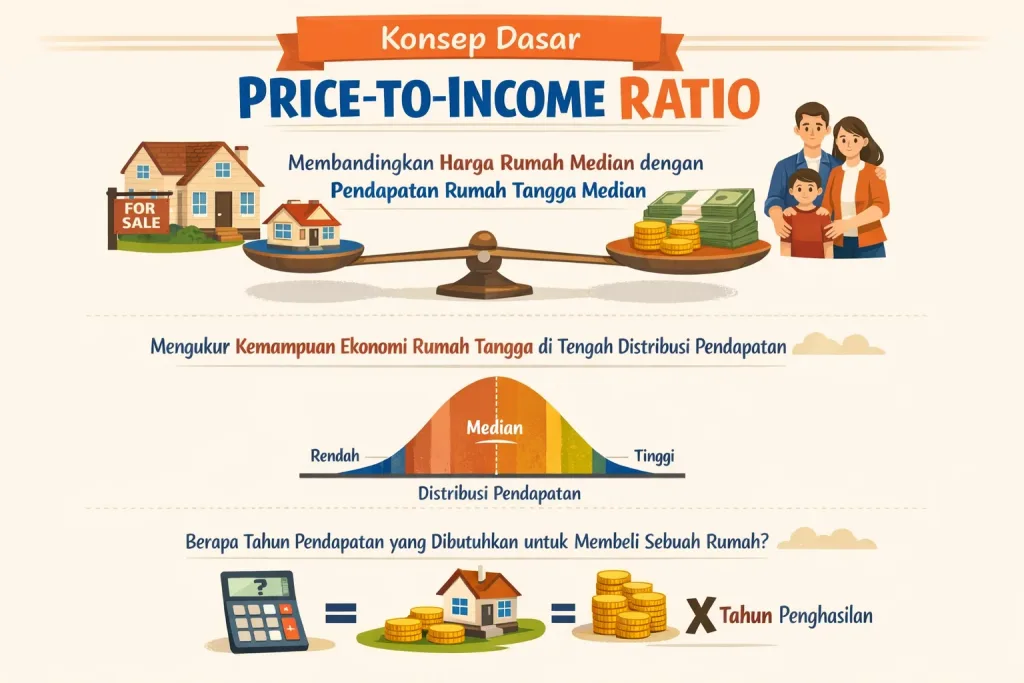

1. Price-to-Income Ratio

Indikator ini membandingkan harga rumah median dengan pendapatan rumah tangga median dalam suatu wilayah. Tujuannya adalah melihat apakah harga rumah masih sebanding dengan kemampuan ekonomi masyarakat.

Price-to-income ratio merupakan salah satu indikator keterjangkauan hunian yang paling sering digunakan dalam studi ekonomi perumahan karena memberikan gambaran yang relatif sederhana mengenai hubungan antara harga properti dan daya beli rumah tangga.

2. Housing Cost-to-Income Ratio

Berbeda dengan indikator sebelumnya yang melihat harga rumah secara keseluruhan, housing cost-to-income ratio mengukur seberapa besar bagian pendapatan rumah tangga yang digunakan untuk membayar biaya hunian.

Biaya yang dihitung biasanya mencakup cicilan mortgage atau sewa rumah, pajak properti, serta berbagai biaya lain yang berkaitan dengan tempat tinggal. Indikator ini sering digunakan untuk melihat apakah biaya hunian sudah menjadi beban finansial yang terlalu berat bagi rumah tangga.

3. Mortgage Affordability atau Debt Service Ratio

Dalam sistem pembiayaan perumahan modern, sebagian besar rumah dibeli melalui kredit jangka panjang. Karena itu, kemampuan membayar cicilan menjadi faktor penting dalam menilai keterjangkauan rumah.

Indikator yang sering digunakan oleh perbankan adalah Debt Service Ratio (DSR), yaitu perbandingan antara total cicilan kredit dengan pendapatan bulanan rumah tangga. Melalui indikator ini, bank dapat menilai apakah seseorang masih memiliki kapasitas keuangan yang cukup untuk mengambil kredit rumah.

4. Price-to-Rent Ratio

Selain melihat hubungan antara harga rumah dan pendapatan, analis properti juga sering membandingkan harga rumah dengan nilai sewa yang dapat dihasilkan oleh properti tersebut.

Price-to-rent ratio membantu membaca apakah harga rumah telah meningkat terlalu tinggi dibandingkan nilai ekonominya sebagai aset investasi. Jika harga rumah naik jauh lebih cepat dibandingkan harga sewa, hal tersebut dapat menjadi sinyal bahwa pasar properti mulai mengalami tekanan valuasi.

5. Housing Affordability Index

Beberapa lembaga riset dan organisasi keuangan juga menggunakan ukuran yang lebih kompleks yang dikenal sebagai Housing Affordability Index. Indikator ini biasanya menggabungkan berbagai variabel sekaligus, seperti pendapatan rumah tangga, suku bunga kredit perumahan, harga rumah, serta rasio cicilan terhadap pendapatan.

Dengan menggabungkan beberapa faktor ekonomi dalam satu indikator, indeks ini mencoba memberikan gambaran yang lebih komprehensif mengenai kemampuan rumah tangga untuk membeli rumah dalam kondisi pasar tertentu.

Kelima indikator tersebut menunjukkan bahwa keterjangkauan hunian tidak pernah dilihat hanya dari satu sisi saja. Harga rumah yang terlihat mahal belum tentu benar-benar tidak terjangkau jika pendapatan masyarakat cukup tinggi atau biaya pembiayaan relatif rendah.

Sebaliknya, rumah yang tampak relatif murah secara nominal bisa saja tetap sulit dibeli jika pendapatan masyarakat terlalu rendah atau cicilan kredit terlalu berat. Oleh karena itu, dalam analisis pasar properti modern, berbagai indikator tersebut biasanya digunakan secara bersamaan untuk memahami kondisi pasar perumahan secara lebih utuh.

Price-to-Income Ratio: Apakah Harga Rumah Terlalu Mahal Dibanding Pendapatan

Di antara berbagai indikator yang digunakan dalam analisis ekonomi perumahan, price-to-income ratio sering dianggap sebagai salah satu ukuran yang paling sederhana sekaligus paling banyak digunakan untuk membaca keterjangkauan rumah.

Indikator ini mencoba menjawab satu pertanyaan dasar dalam pasar perumahan: seberapa sebanding harga rumah dengan kemampuan ekonomi masyarakat yang ingin membelinya?

Jika harga rumah meningkat jauh lebih cepat dibandingkan pendapatan rumah tangga, maka rumah secara bertahap akan menjadi semakin sulit dijangkau oleh sebagian besar masyarakat.

Pendekatan ini banyak digunakan dalam berbagai riset perumahan global. Laporan Demographia International Housing Affordability Report yang diterbitkan pada 12 September 2024 menggunakan indikator ini sebagai salah satu ukuran utama untuk membandingkan keterjangkauan hunian di berbagai kota dunia.

Baca Juga: Tren Properti 2030: Struktur Pasar Ditentukan Siklus Hidup

Konsep Dasar Price-to-Income Ratio

Price-to-income ratio pada dasarnya membandingkan harga rumah median dengan pendapatan rumah tangga median dalam satu wilayah.

Pendapatan rumah tangga median digunakan karena dianggap lebih mencerminkan kondisi ekonomi masyarakat secara umum dibandingkan rata-rata pendapatan yang bisa dipengaruhi oleh kelompok berpenghasilan sangat tinggi.

Dengan menggunakan ukuran median, analis dapat melihat hubungan antara harga properti dan kemampuan ekonomi rumah tangga yang berada di tengah distribusi pendapatan masyarakat.

Secara sederhana, indikator ini mencoba menjawab pertanyaan berikut: berapa tahun pendapatan rumah tangga yang dibutuhkan untuk membeli sebuah rumah?

Cara Membaca Indikator Ini

Cara membaca indikator ini relatif mudah dipahami. Sebagai contoh sederhana, jika harga rumah median di suatu kota adalah 600 juta rupiah, sementara pendapatan rumah tangga median adalah 200 juta rupiah per tahun, maka rasio price-to-income di kota tersebut adalah:

3 kali pendapatan tahunan. Artinya, secara teoritis harga rumah setara dengan tiga tahun pendapatan rumah tangga median.

Semakin tinggi angka rasio ini, semakin besar jarak antara harga rumah dan kemampuan ekonomi masyarakat. Ketika rasio meningkat terlalu tinggi, semakin banyak rumah tangga yang akan kesulitan membeli rumah pertama.

Standar Global Keterjangkauan Hunian

Beberapa lembaga riset menggunakan klasifikasi tertentu untuk membaca rasio tersebut.

Dalam laporan Demographia International Housing Affordability Report yang dirilis pada 12 September 2024, tingkat keterjangkauan rumah biasanya diklasifikasikan sebagai berikut:

- rasio di bawah 3 kali pendapatan masih dianggap relatif terjangkau

- rasio antara 3 hingga 5 kali mulai menunjukkan tekanan keterjangkauan

- rasio di atas 5 kali biasanya dikategorikan sebagai severely unaffordable

Di sejumlah kota global, rasio ini telah mencapai tingkat yang sangat tinggi. Hong Kong, misalnya, dalam beberapa tahun terakhir sering mencatat rasio di atas 15 hingga 20 kali pendapatan rumah tangga, menjadikannya salah satu pasar perumahan paling tidak terjangkau di dunia.

Contoh tersebut menunjukkan bahwa kenaikan harga rumah tidak selalu bermasalah selama masih sejalan dengan pertumbuhan pendapatan masyarakat. Namun ketika harga rumah meningkat jauh lebih cepat dibandingkan pendapatan, jarak antara pasar properti dan kemampuan ekonomi masyarakat akan semakin melebar.

Karena itulah price-to-income ratio sering digunakan sebagai indikator awal untuk melihat apakah sebuah pasar perumahan mulai mengalami tekanan keterjangkauan.

Housing Cost-to-Income Ratio: Seberapa Berat Beban Rumah bagi Rumah Tangga

Jika price-to-income ratio membantu melihat hubungan antara harga rumah dan pendapatan masyarakat, indikator berikutnya mencoba menjawab pertanyaan yang sedikit berbeda: seberapa besar beban biaya hunian yang harus ditanggung oleh rumah tangga setiap bulan.

Indikator ini dikenal sebagai housing cost-to-income ratio, yaitu perbandingan antara total biaya hunian dengan pendapatan rumah tangga. Pendekatan ini banyak digunakan dalam studi ekonomi perumahan karena tidak semua rumah dibeli secara tunai. Dalam kenyataannya, sebagian besar rumah tangga memperoleh hunian melalui kredit perumahan atau melalui sistem sewa.

Karena itu, bagi banyak keluarga, yang paling menentukan keterjangkauan rumah bukan hanya harga properti itu sendiri, tetapi berapa besar bagian pendapatan yang harus digunakan untuk membayar biaya tempat tinggal setiap bulan.

Pendekatan seperti ini banyak digunakan dalam analisis kebijakan perumahan. Basis data OECD Housing Database yang diperbarui pada 15 Februari 2024 menggunakan indikator ini untuk membandingkan beban biaya hunian rumah tangga di berbagai negara. Indikator yang sama juga digunakan dalam berbagai analisis kebijakan perumahan di Amerika Serikat oleh U.S. Department of Housing and Urban Development untuk mengidentifikasi rumah tangga yang mengalami tekanan biaya hunian.

Baca Juga: Harga Rumah Makin Mahal, Tinggal di Apartemen Jadi Pilihan

Mengukur Beban Biaya Hunian

Dalam praktiknya, housing cost-to-income ratio menghitung seluruh biaya yang berkaitan dengan tempat tinggal dibandingkan dengan pendapatan rumah tangga.

Komponen biaya yang biasanya diperhitungkan meliputi:

- cicilan mortgage atau cicilan kredit rumah

- biaya sewa rumah

- pajak properti

- biaya utilitas seperti listrik dan air

- biaya pemeliharaan atau service charge

Dengan memasukkan berbagai komponen tersebut, indikator ini mencoba menggambarkan beban ekonomi nyata yang harus ditanggung rumah tangga untuk mempertahankan tempat tinggalnya.

Batas Aman Sekitar 30 Persen Pendapatan

Dalam banyak studi ekonomi perumahan, terdapat satu angka yang sering digunakan sebagai batas keterjangkauan biaya hunian, yaitu sekitar 30 persen dari pendapatan rumah tangga.

Jika biaya hunian berada di bawah angka tersebut, rumah tangga umumnya masih dianggap memiliki ruang finansial yang cukup untuk memenuhi kebutuhan hidup lainnya. Namun ketika biaya hunian mulai melampaui angka ini, rumah tangga sering dikategorikan mengalami housing cost burden, yaitu kondisi ketika biaya tempat tinggal mulai menjadi beban finansial yang berat.

Pendekatan ini telah lama digunakan dalam berbagai analisis kebijakan perumahan. Banyak lembaga riset dan organisasi internasional menggunakan ambang sekitar 30 persen pendapatan sebagai referensi dalam menilai apakah biaya hunian di suatu wilayah sudah mulai membebani rumah tangga secara signifikan.

Dengan melihat indikator ini, analis tidak hanya memahami apakah harga rumah tinggi, tetapi juga apakah beban biaya hunian sudah terlalu besar dibandingkan kemampuan ekonomi masyarakat.

Mortgage Affordability: Bagaimana Bank Menilai Kemampuan KPR

Jika indikator seperti price-to-income ratio membantu melihat hubungan antara harga rumah dan pendapatan masyarakat, maka dalam praktik perbankan analisis keterjangkauan hunian biasanya masuk ke tahap yang lebih praktis: menilai apakah seseorang benar-benar mampu membayar cicilan rumah.

Dalam pembiayaan perumahan modern, keputusan pemberian KPR tidak hanya bergantung pada harga rumah atau nilai agunan. Bank harus memastikan bahwa calon debitur memiliki kemampuan finansial yang cukup untuk membayar cicilan kredit dalam jangka panjang.

Karena itu analis kredit biasanya menggunakan sejumlah indikator untuk membaca kemampuan finansial rumah tangga, mulai dari kemampuan membayar cicilan bulanan hingga struktur utang secara keseluruhan.

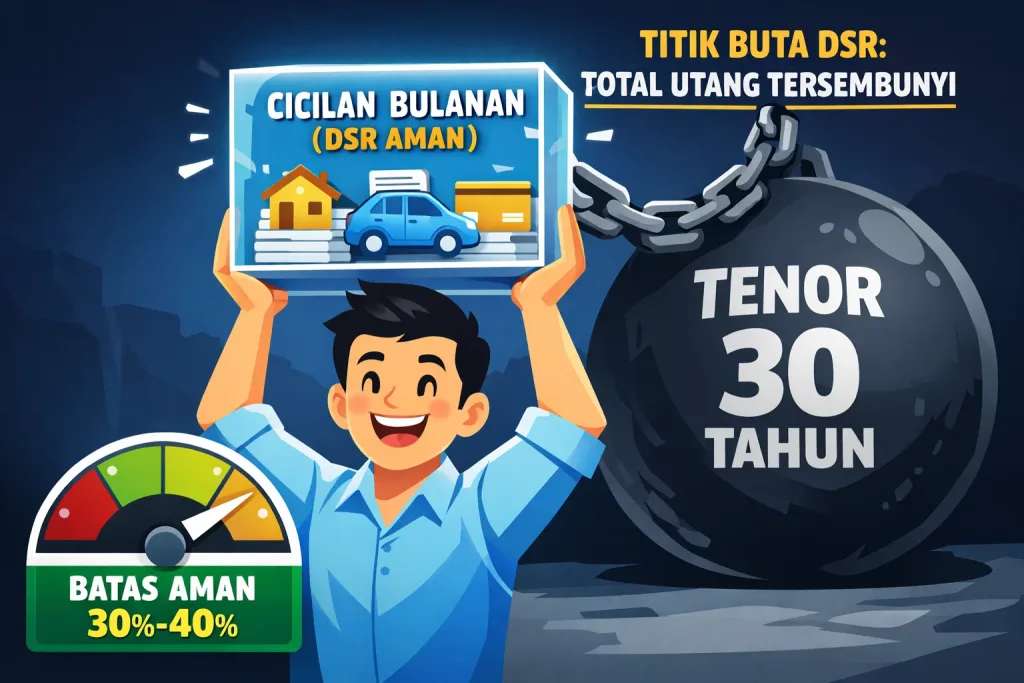

1. Debt Service Ratio: Mengukur Kemampuan Membayar Cicilan

Indikator utama yang hampir selalu digunakan dalam analisis KPR adalah Debt Service Ratio (DSR). Rasio ini membandingkan total kewajiban cicilan utang bulanan dengan pendapatan bulanan peminjam.

Dalam praktik perbankan, yang biasanya dihitung dalam DSR meliputi seluruh kewajiban cicilan yang dimiliki calon debitur, seperti cicilan KPR, cicilan kendaraan, kartu kredit, serta kredit konsumtif lainnya. Tujuan dari rasio ini adalah melihat apakah arus kas bulanan rumah tangga masih cukup untuk membayar cicilan tanpa menimbulkan tekanan finansial yang berlebihan.

Di banyak sistem perbankan dunia, termasuk praktik kredit rumah tangga di Indonesia, batas aman DSR umumnya berada di kisaran 30 hingga 40 persen dari pendapatan bulanan. Jika rasio ini terlalu tinggi, bank biasanya akan menilai kredit tersebut memiliki risiko gagal bayar yang lebih besar.

Karena indikator ini langsung menggambarkan kemampuan membayar cicilan setiap bulan, DSR menjadi alat utama dalam proses underwriting kredit rumah.

Namun DSR memiliki satu keterbatasan penting. Rasio ini hanya melihat beban cicilan bulanan, sementara cicilan kredit dapat berubah secara signifikan tergantung pada struktur pembiayaan, terutama panjang pendeknya tenor kredit.

Sebagai contoh, cicilan KPR dapat terlihat lebih ringan jika tenor diperpanjang menjadi dua puluh atau tiga puluh tahun, meskipun total utang yang ditanggung rumah tangga tetap besar. Keterbatasan inilah yang membuat analis keuangan sering menggunakan indikator tambahan untuk membaca struktur utang rumah tangga secara lebih menyeluruh.

2. Debt Burden Ratio: Melihat Tingkat Leverage Rumah Tangga

Selain melihat kemampuan membayar cicilan bulanan, analis keuangan juga sering menggunakan indikator yang menggambarkan berapa besar total utang rumah tangga dibandingkan dengan kemampuan ekonominya. Indikator ini dikenal sebagai Debt Burden Ratio (DBR).

Berbeda dengan Debt Service Ratio yang fokus pada cicilan bulanan, DBR melihat total utang rumah tangga dibandingkan dengan pendapatan tahunan. Dengan pendekatan ini, analis dapat memahami tingkat leverage rumah tangga tanpa terlalu dipengaruhi oleh struktur tenor kredit.

Sebagai ilustrasi sederhana, seseorang dengan pendapatan tahunan Rp300 juta yang memiliki total utang Rp900 juta berarti memiliki rasio utang sekitar tiga kali pendapatan tahunannya. Rasio seperti ini memberikan gambaran mengenai seberapa besar beban utang yang sebenarnya ditanggung oleh rumah tangga tersebut.

Tidak ada aturan baku global mengenai batas aman DBR. Namun dalam banyak analisis keuangan rumah tangga terdapat kisaran yang sering digunakan sebagai referensi praktis.

Secara umum, utang rumah tangga di bawah tiga kali pendapatan tahunan sering dianggap relatif sehat. Rasio antara tiga hingga lima kali pendapatan tahunan masih cukup umum ditemukan di banyak pasar kredit perumahan. Namun ketika total utang mulai melampaui enam kali pendapatan tahunan, risiko finansial rumah tangga biasanya mulai meningkat secara signifikan.

Karena DBR tidak dipengaruhi oleh panjang pendeknya tenor kredit, indikator ini sering digunakan oleh analis ekonomi untuk melihat tingkat leverage rumah tangga secara lebih struktural.

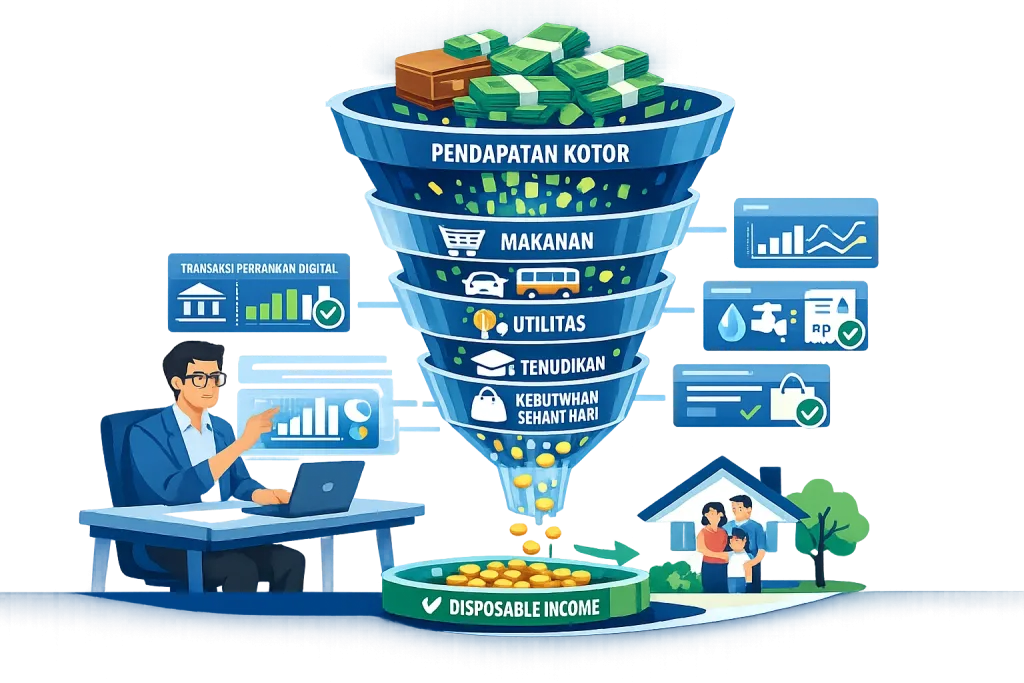

3. Disposable Income: Ruang Finansial Setelah Biaya Hidup

Selain melihat cicilan utang dan total utang, analis kredit juga sering mempertimbangkan satu indikator yang sangat praktis dalam menilai kemampuan kredit rumah tangga, yaitu disposable income.

Disposable income menggambarkan berapa besar pendapatan yang benar-benar tersisa setelah kebutuhan hidup dasar dipenuhi. Dalam pendekatan ini, pendapatan rumah tangga tidak langsung dibandingkan dengan cicilan kredit, tetapi terlebih dahulu dikurangi dengan berbagai pengeluaran rutin seperti biaya makanan, transportasi, utilitas rumah tangga, pendidikan, serta kebutuhan sehari-hari lainnya.

Setelah kebutuhan dasar tersebut dihitung, barulah analis melihat apakah sisa pendapatan tersebut cukup untuk menanggung cicilan kredit rumah.

Pendekatan ini menjadi semakin relevan di era digital ketika pola pengeluaran rumah tangga dapat terlihat melalui transaksi keuangan sehari-hari. Data transaksi perbankan, pembayaran utilitas, serta berbagai aktivitas finansial lainnya dapat memberikan gambaran yang jauh lebih realistis mengenai struktur pengeluaran rumah tangga dibanding sekadar melihat slip gaji.

Karena itu dalam praktik modern, analisis kemampuan kredit rumah sering tidak hanya bergantung pada rasio seperti Debt Service Ratio, tetapi juga mempertimbangkan ruang finansial yang tersedia setelah kebutuhan hidup dasar terpenuhi.

Baca Juga: Pilih Sewa atau Beli Rumah 2026? Hitung Mana Lebih Hemat.

Mengapa Ketiga Indikator Ini Digunakan Bersama

Dalam praktik analisis kredit rumah tangga, setiap indikator sebenarnya melihat dimensi yang berbeda dari kemampuan finansial seseorang.

- Debt Service Ratio membantu melihat kemampuan membayar cicilan setiap bulan.

- Debt Burden Ratio memberikan gambaran mengenai tingkat leverage utang rumah tangga secara keseluruhan.

- Sementara Disposable income menunjukkan ruang finansial yang tersedia setelah kebutuhan hidup dasar dipenuhi.

Dengan melihat ketiga indikator tersebut secara bersama, analis kredit dapat memahami kondisi keuangan rumah tangga secara lebih komprehensif sebelum mengambil keputusan pembiayaan.

Pendekatan seperti ini membantu memastikan bahwa kredit rumah tidak hanya terlihat terjangkau secara nominal, tetapi juga tetap berada dalam batas yang sehat bagi keuangan rumah tangga dalam jangka panjang.

Bagaimana Indikator Keterjangkauan Rumah Digunakan

Setelah memahami berbagai indikator seperti price-to-income ratio, housing cost-to-income ratio, debt service ratio, hingga debt burden ratio, pertanyaan berikutnya adalah bagaimana indikator-indikator tersebut sebenarnya digunakan dalam praktik.

Dalam dunia nyata, indikator keterjangkauan hunian tidak hanya digunakan oleh satu pihak saja. Ekonom, pemerintah, perbankan, dan investor properti sering menggunakan indikator yang sama, tetapi dengan tujuan analisis yang berbeda. Perbedaan perspektif ini membuat indikator keterjangkauan rumah menjadi alat penting dalam memahami dinamika pasar perumahan.

1. Ekonom dan Lembaga Riset

Bagi ekonom dan lembaga riset, indikator keterjangkauan hunian digunakan untuk membaca struktur pasar perumahan secara lebih luas. Indikator seperti price-to-income ratio dan housing cost-to-income ratio sering digunakan untuk menilai apakah harga rumah di suatu wilayah sudah bergerak terlalu jauh dibandingkan kemampuan ekonomi masyarakat.

Dalam banyak laporan ekonomi global, indikator tersebut menjadi dasar untuk mengidentifikasi fenomena yang sering disebut sebagai housing affordability crisis, yaitu situasi ketika harga rumah tumbuh jauh lebih cepat dibandingkan pendapatan rumah tangga. Analisis semacam ini banyak digunakan dalam laporan lembaga seperti OECD, International Monetary Fund, maupun berbagai institusi riset perumahan internasional.

Dengan melihat indikator-indikator tersebut dalam jangka panjang, ekonom dapat memahami apakah kenaikan harga rumah masih mencerminkan pertumbuhan ekonomi yang sehat, atau justru mulai menunjukkan tekanan struktural dalam pasar perumahan.

2. Pemerintah dan Pembuat Kebijakan

Bagi pemerintah, indikator keterjangkauan rumah memiliki fungsi yang berbeda. Data tersebut sering digunakan untuk menilai apakah masyarakat masih mampu mengakses hunian yang layak.

Indikator seperti housing cost-to-income ratio sering digunakan untuk melihat berapa besar bagian pendapatan rumah tangga yang harus digunakan untuk biaya hunian. Jika rasio ini meningkat terlalu tinggi, pemerintah biasanya mulai melihat adanya tekanan dalam akses perumahan masyarakat.

Dalam banyak negara, indikator ini menjadi dasar bagi berbagai kebijakan perumahan, seperti program subsidi perumahan, pengembangan rumah terjangkau, atau kebijakan pembiayaan khusus bagi pembeli rumah pertama. Dengan kata lain, indikator keterjangkauan hunian tidak hanya berfungsi sebagai alat analisis ekonomi, tetapi juga sebagai dasar dalam merancang kebijakan publik.

3. Perbankan dan Lembaga Pembiayaan

Dalam sektor perbankan, indikator keterjangkauan hunian lebih banyak digunakan untuk menilai kemampuan finansial individu dalam mengambil kredit rumah. Indikator seperti debt service ratio menjadi alat utama dalam proses underwriting kredit karena rasio ini langsung menggambarkan kemampuan peminjam membayar cicilan setiap bulan.

Namun dalam praktik modern, analis kredit juga semakin sering melihat struktur keuangan rumah tangga secara lebih luas. Indikator seperti debt burden ratio membantu memahami tingkat leverage utang rumah tangga, sementara analisis disposable income memberikan gambaran mengenai ruang finansial yang tersedia setelah kebutuhan hidup dasar dipenuhi.

Pendekatan ini membantu bank memastikan bahwa kredit rumah tidak hanya terlihat terjangkau di atas kertas, tetapi juga benar-benar sesuai dengan kemampuan finansial rumah tangga dalam jangka panjang.

Baca Juga: Investasi Kost Dekat IPB Dramaga: Analisis & Prospek Untung

4. Investor dan Analis Pasar Properti

Bagi investor properti, indikator keterjangkauan hunian sering digunakan untuk membaca valuasi pasar properti. Salah satu indikator yang cukup sering digunakan dalam analisis investasi adalah price-to-rent ratio, yaitu perbandingan antara harga properti dengan nilai sewa tahunan.

Indikator ini membantu investor memahami apakah harga properti masih sejalan dengan nilai ekonomi yang dihasilkan oleh properti tersebut. Jika harga properti meningkat jauh lebih cepat dibandingkan nilai sewanya, pasar sering dianggap berada dalam kondisi valuasi yang terlalu tinggi.

Dengan memahami hubungan antara harga rumah, pendapatan masyarakat, serta nilai sewa properti, investor dapat memperoleh gambaran yang lebih jelas mengenai dinamika pasar properti dalam jangka panjang.

Debt Service Ratio dan Debt Burden Ratio: Dua Pendekatan yang Sering Disamakan

Dalam praktik kredit ritel, istilah Debt Service Ratio (DSR) dan Debt Burden Ratio (DBR) sering dipakai secara bergantian. Hal ini tidak hanya terjadi di Indonesia, tetapi juga di banyak sistem perbankan lain ketika lembaga keuangan ingin menyederhanakan analisis kemampuan kredit rumah tangga.

Padahal secara konsep, keduanya melihat risiko dari sudut yang berbeda. Karena itu, menyamakan DSR dan DBR sebenarnya merupakan simplifikasi yang berisiko.

DSR sebagai Pendekatan Likuiditas

Debt Service Ratio (DSR) digunakan untuk melihat kemampuan rumah tangga membayar cicilan utang secara rutin. Karena itu indikator ini paling tepat dipahami sebagai ukuran likuiditas arus kas.

Secara sederhana rumusnya adalah: DSR = total cicilan utang bulanan ÷ pendapatan bulanan, yang biasanya dihitung meliputi:

- cicilan KPR

- cicilan kendaraan

- cicilan kartu kredit

- pinjaman konsumtif lain

Bank menggunakan rasio ini untuk menjawab pertanyaan praktis: apakah pendapatan bulanan peminjam cukup untuk membayar cicilan utangnya secara rutin?

Bank for International Settlements (BIS) menjelaskan bahwa debt service ratio measures the share of income used to meet debt payments, yaitu rasio yang menunjukkan bagian pendapatan rumah tangga yang digunakan untuk memenuhi pembayaran utang secara berkala. Karena sifatnya berbasis arus kas, indikator ini menjadi salah satu ukuran penting dalam analisis stabilitas keuangan rumah tangga.

Pendekatan serupa juga digunakan oleh Federal Reserve, yang menghitung household debt service ratio sebagai perbandingan antara pembayaran utang rumah tangga dan pendapatan yang tersedia.

DBR sebagai Pendekatan Solvabilitas

Berbeda dengan DSR, Debt Burden Ratio (DBR) lebih tepat dipahami sebagai indikator solvabilitas atau tingkat leverage rumah tangga.

Pendekatan ini melihat berapa besar total utang yang dimiliki rumah tangga dibandingkan kapasitas ekonominya.

Rumus sederhananya:

DBR = total utang ÷ total pendapatan tahunan

Dengan pendekatan ini, analis tidak hanya melihat apakah seseorang mampu membayar cicilan bulan ini, tetapi juga apakah secara keseluruhan tingkat utangnya masih masuk akal dibandingkan kapasitas pendapatannya.

Dalam berbagai studi mengenai household indebtedness, OECD menjelaskan bahwa ukuran seperti debt burden digunakan untuk membaca tingkat ketergantungan rumah tangga terhadap utang dalam struktur keuangannya.

Pendekatan ini lebih dekat dengan analisis solvabilitas jangka panjang, bukan hanya kemampuan membayar cicilan bulanan.

Mengapa Menyamakan DSR dan DBR Bisa Menjadi Simplifikasi Risiko

Dalam praktik lapangan, banyak bank menyederhanakan analisis dengan hanya melihat rasio cicilan terhadap pendapatan. Rasio ini kadang disebut DSR, kadang disebut DBR, padahal secara analitis keduanya memiliki sudut pandang yang berbeda.

Risiko Simplifikasi Jika Analisis Hanya Menggunakan DSR

Dalam praktik underwriting kredit, analis sering kali menyesuaikan struktur pinjaman agar cicilan bulanan berada dalam batas rasio DSR yang dianggap aman. Salah satu cara yang umum dilakukan adalah dengan memperpanjang tenor kredit, sehingga cicilan bulanan menjadi lebih kecil dan rasio DSR terlihat memenuhi kriteria kelayakan kredit.

Pendekatan ini secara teknis memang dapat membuat rasio DSR terlihat aman dari sisi arus kas bulanan. Namun dari sudut pandang Debt Burden Ratio, kondisi tersebut bisa menunjukkan gambaran yang berbeda. Meskipun cicilan bulanan terlihat ringan, total utang yang ditanggung rumah tangga dapat menjadi sangat besar dibanding kapasitas pendapatannya.

Dengan kata lain, likuiditas jangka pendek terlihat aman karena cicilan kecil, tetapi leverage jangka panjang sebenarnya sudah tinggi.

Sebaliknya, ada pula situasi di mana cicilan bulanan terlihat lebih besar karena tenor kredit dibuat lebih pendek. Dalam kondisi seperti ini DSR dapat terlihat lebih tinggi, tetapi jika total utang dibandingkan dengan pendapatan tahunan masih moderat, maka dari sisi DBR struktur utang rumah tangga tersebut justru lebih sehat.

Baca Juga: Survei BI 2025: Rumah Besar Anjlok 23%, Pasar Dikuasai Gen Z

Karena itu, banyak analis keuangan rumah tangga menyarankan agar rasio DSR tidak dibaca secara terpisah, tetapi dilihat bersama indikator leverage seperti DBR. Pendekatan ini memungkinkan analis kredit membaca risiko dari dua dimensi sekaligus: kemampuan membayar cicilan dalam jangka pendek dan kesehatan struktur utang dalam jangka panjang.

Pendekatan yang lebih komprehensif ini juga sejalan dengan berbagai studi stabilitas keuangan yang dilakukan oleh Bank for International Settlements (BIS) dan OECD, yang menekankan pentingnya membaca utang rumah tangga dari perspektif arus kas sekaligus leverage.

Best Practice untuk Membaca DBR

Berbeda dengan DSR yang dalam praktik perbankan biasanya memiliki kisaran baku sekitar 30 hingga 40 persen dari pendapatan bulanan, untuk DBR tidak ada cutoff global tunggal yang resmi digunakan bank.

Namun dalam banyak analisis keuangan rumah tangga, terdapat kisaran praktis yang sering dipakai untuk membaca tingkat leverage.

Secara umum, rasio di bawah 3 kali pendapatan tahunan sering dianggap relatif aman. Rasio antara 3 hingga 5 kali pendapatan tahunan masih cukup umum dalam pembiayaan perumahan tetapi menunjukkan leverage yang lebih tinggi. Ketika rasio melewati 6 kali pendapatan tahunan, struktur utang rumah tangga biasanya mulai dianggap berisiko. Sementara rasio di atas 8 kali pendapatan tahunan menunjukkan tingkat leverage yang sangat tinggi dan membuat rumah tangga jauh lebih rentan terhadap guncangan ekonomi.

Dengan kata lain, jika DSR membantu bank memastikan cicilan bulan depan masih aman, maka DBR membantu analis melihat apakah struktur utang rumah tangga tersebut masih sehat dalam jangka panjang.

>”DSR membantu bank memastikan cicilan masih bisa dibayar bulan depan. Tetapi tanpa melihat DBR, kita belum tentu tahu apakah struktur utang rumah tangga tersebut masih sehat dalam jangka panjang.”

Mengukur Keterjangkauan Properti Komersial

Jika keterjangkauan rumah biasanya dinilai dari hubungan antara harga properti dan kemampuan finansial rumah tangga, maka pendekatan yang digunakan untuk membaca properti komersial berbeda. Properti seperti ruko, kantor, atau ruang retail umumnya tidak dinilai dari sisi keterjangkauan bagi pembeli rumah tangga, tetapi dari kemampuan aset tersebut menghasilkan pendapatan.

Karena itu indikator yang digunakan dalam analisis properti komersial lebih dekat dengan pendekatan investasi. Investor biasanya tidak hanya bertanya apakah harga properti tersebut mahal atau murah secara nominal, tetapi apakah harga tersebut masih masuk akal dibandingkan pendapatan sewa yang dapat dihasilkan oleh properti tersebut.

Pendekatan ini membuat analisis properti komersial sering menggunakan indikator yang berbeda dengan properti hunian.

Perbedaan Dasar antara Properti Hunian dan Properti Komersial

Rumah biasanya dinilai dari sisi kemampuan membeli atau membayar cicilan. Karena itu indikator seperti price-to-income ratio, housing cost ratio, atau debt service ratio menjadi relevan dalam analisis hunian.

Namun properti komersial lebih sering dipandang sebagai income producing asset, yaitu aset yang menghasilkan arus kas melalui pendapatan sewa. Dalam konteks ini, indikator yang digunakan lebih dekat dengan analisis investasi keuangan.

Investor tidak hanya melihat harga properti, tetapi juga mempertimbangkan berapa besar pendapatan sewa yang bisa diperoleh dari properti tersebut dalam jangka panjang.

Rental Yield dan Capitalization Rate

Salah satu indikator yang paling sering digunakan dalam analisis properti komersial adalah rental yield atau yang sering juga disebut capitalization rate (cap rate).

Indikator ini membandingkan pendapatan sewa tahunan dengan harga properti. Dengan rasio ini investor dapat memahami seberapa besar tingkat pengembalian yang dihasilkan oleh sebuah properti.

Sebagai ilustrasi sederhana, jika sebuah ruko dijual seharga Rp5 miliar dan dapat disewakan Rp250 juta per tahun, maka tingkat pengembaliannya sekitar lima persen per tahun. Rasio ini membantu investor membandingkan berbagai pilihan investasi properti dengan alternatif investasi lain seperti obligasi atau deposito.

Dalam banyak pasar properti komersial, rental yield menjadi salah satu indikator utama untuk membaca apakah harga properti masih berada dalam kisaran yang wajar.

Price-to-Rent Ratio dalam Investasi Properti

Selain melihat rental yield, analis properti juga sering menggunakan indikator yang disebut price-to-rent ratio. Rasio ini membandingkan harga properti dengan pendapatan sewa tahunan yang dapat dihasilkan oleh properti tersebut.

Indikator ini membantu melihat apakah harga properti sudah bergerak terlalu jauh dibandingkan nilai ekonominya sebagai aset sewa. Jika harga properti meningkat jauh lebih cepat dibandingkan nilai sewanya, rasio ini akan meningkat dan dapat menjadi sinyal bahwa valuasi pasar mulai terlalu tinggi.

Baca Juga: Analisis NPL KPR 2025: Properti Melemah/Bank yang Gagal?

Pendekatan ini sering digunakan dalam berbagai laporan analisis pasar properti global untuk membaca dinamika valuasi properti dalam jangka panjang.

Payback Period dalam Investasi Properti

Indikator lain yang sering digunakan oleh investor adalah payback period, yaitu berapa lama waktu yang dibutuhkan agar pendapatan sewa dapat menutup harga pembelian properti.

Sebagai contoh, jika sebuah properti dibeli dengan harga Rp5 miliar dan menghasilkan sewa Rp250 juta per tahun, maka waktu yang dibutuhkan untuk menutup harga pembelian tersebut adalah sekitar dua puluh tahun.

Indikator ini membantu investor memahami berapa lama investasi properti tersebut akan kembali melalui arus kas sewa. Semakin pendek periode pengembalian tersebut, biasanya semakin menarik properti tersebut bagi investor.

Capital Gain dan Total Return Properti

Selain pendapatan sewa, investor properti juga mempertimbangkan potensi capital gain, yaitu kenaikan nilai properti dari waktu ke waktu. Dalam banyak kasus, capital gain justru menjadi komponen penting dari keuntungan investasi properti dalam jangka panjang.

Sebagai contoh, sebuah ruko dibeli dengan harga Rp5 miliar dan disewakan Rp250 juta per tahun. Dari sisi pendapatan sewa, properti tersebut menghasilkan rental yield sekitar lima persen per tahun. Namun jika dalam lima tahun harga properti tersebut meningkat menjadi Rp6,5 miliar, investor juga memperoleh kenaikan nilai aset sebesar Rp1,5 miliar.

Dalam analisis investasi properti, kedua komponen tersebut sering digabungkan menjadi total return, yaitu kombinasi antara pendapatan sewa dan kenaikan nilai properti.

Pendekatan ini penting karena dalam banyak pasar properti global, investor tidak hanya mengejar pendapatan sewa, tetapi juga potensi apresiasi harga yang muncul dari pertumbuhan kota, peningkatan aktivitas ekonomi, serta perkembangan infrastruktur di sekitar lokasi properti. Karena itu dalam membaca valuasi properti komersial, analis biasanya tidak hanya melihat rental yield, tetapi juga mempertimbangkan prospek pertumbuhan nilai properti dalam jangka panjang.

Apa yang Sebenarnya Disebut Properti Mahal

Dalam percakapan sehari-hari, harga rumah sering disebut semakin mahal. Banyak orang merasa bahwa membeli rumah menjadi semakin sulit dibandingkan generasi sebelumnya. Namun jika dilihat lebih dalam, istilah “mahal” dalam pasar properti sebenarnya tidak hanya ditentukan oleh angka harga semata.

Dalam analisis ekonomi perumahan, harga properti hampir selalu dilihat dalam hubungan dengan variabel lain. Harga rumah dibandingkan dengan pendapatan masyarakat, biaya cicilan dibandingkan dengan kemampuan membayar rumah tangga, dan nilai properti dibandingkan dengan pendapatan sewa yang dapat dihasilkan oleh aset tersebut.

Pendekatan inilah yang melahirkan berbagai indikator keterjangkauan yang digunakan oleh ekonom, perbankan, dan analis pasar properti.

Indikator seperti price-to-income ratio membantu melihat apakah harga rumah masih sejalan dengan kemampuan ekonomi masyarakat. Housing cost-to-income ratio menunjukkan seberapa besar beban biaya hunian dalam struktur pengeluaran rumah tangga. Debt service ratio membantu bank menilai kemampuan seseorang membayar cicilan kredit, sementara debt burden ratio memberikan gambaran yang lebih luas mengenai tingkat leverage utang rumah tangga.

Dalam praktik yang lebih modern, analis juga mulai melihat disposable income, yaitu ruang finansial yang tersisa setelah kebutuhan hidup dasar terpenuhi. Pendekatan ini membantu memahami kondisi keuangan rumah tangga secara lebih realistis dibanding hanya melihat angka pendapatan.

Sementara itu, dalam properti komersial seperti ruko dan kantor, pendekatan yang digunakan berbeda. Properti jenis ini lebih sering dinilai sebagai aset investasi yang menghasilkan arus kas, sehingga indikator seperti rental yield, price-to-rent ratio, serta payback period menjadi alat utama untuk membaca valuasi pasar.

Selain pendapatan sewa, investor juga mempertimbangkan potensi capital gain, meskipun dalam banyak kasus properti yang sudah matang lebih banyak dinilai dari kestabilan pendapatan sewanya dibandingkan dari pertumbuhan harga asetnya.

Baca Juga: Analisis Peluang Bisnis Kost & Guesthouse Dekat RSUP Fatmawati

Dengan melihat berbagai indikator tersebut secara bersama, pasar properti dapat dipahami dengan cara yang jauh lebih objektif. Harga properti tidak lagi sekadar terlihat mahal atau murah secara nominal, tetapi dapat dinilai berdasarkan hubungan antara harga, pendapatan, kemampuan kredit, serta nilai ekonomi yang dihasilkan oleh properti itu sendiri.

Pendekatan ini membantu pembaca melihat bahwa keputusan membeli atau berinvestasi dalam properti sebenarnya bukan hanya soal harga, tetapi tentang bagaimana sebuah aset properti berada dalam keseimbangan dengan kondisi ekonomi yang mendukungnya.

Keterjangkauan Rumah Tidak Pernah Ditentukan oleh Satu Indikator

Dalam percakapan sehari-hari, harga rumah sering dinilai hanya dari satu hal: apakah harganya naik atau tidak. Padahal dalam analisis ekonomi perumahan, keterjangkauan hunian jauh lebih kompleks daripada sekadar melihat grafik harga properti.

Para ekonom biasanya melihat hubungan antara harga rumah dan pendapatan rumah tangga melalui indikator seperti price-to-income ratio. Indikator ini membantu memahami apakah harga rumah masih sebanding dengan kemampuan ekonomi masyarakat secara umum. Namun ukuran ini saja tidak cukup untuk menjelaskan seluruh dinamika keterjangkauan hunian.

Dari sisi rumah tangga, kemampuan membeli rumah sering kali lebih ditentukan oleh biaya hunian terhadap pendapatan, seperti yang tercermin dalam housing cost-to-income ratio. Rasio ini menunjukkan seberapa besar bagian pendapatan yang harus digunakan untuk membayar tempat tinggal setiap bulan.

Dalam praktik perbankan, analisis kemudian bergerak lebih jauh dengan melihat kemampuan membayar cicilan melalui Debt Service Ratio (DSR) serta struktur utang rumah tangga melalui Debt Burden Ratio (DBR). Kedua indikator ini membantu analis kredit memahami risiko dari dua sisi sekaligus: likuiditas arus kas jangka pendek dan tingkat leverage keuangan dalam jangka panjang.

Sementara itu bagi investor, keterjangkauan properti sering dibaca dari perspektif yang berbeda. Indikator seperti rental yield, price-to-rent ratio, dan capitalization rate digunakan untuk menilai apakah harga properti masih sebanding dengan pendapatan sewa yang dapat dihasilkan oleh aset tersebut.

Perbedaan pendekatan ini menunjukkan bahwa istilah “harga rumah mahal” sebenarnya tidak memiliki satu definisi tunggal. Sebuah rumah bisa terlihat mahal dari sisi pendapatan rumah tangga, tetapi masih dianggap wajar dari perspektif investasi. Sebaliknya, rumah yang terlihat terjangkau dari sisi cicilan bulanan bisa saja menyimpan risiko leverage yang tinggi jika dilihat dari struktur utang secara keseluruhan.

Karena itu dalam analisis pasar properti modern, keterjangkauan hunian hampir selalu dibaca melalui kombinasi berbagai indikator ekonomi sekaligus. Pendekatan yang lebih komprehensif ini membantu ekonom, pembuat kebijakan, perbankan, maupun investor memahami kondisi pasar perumahan secara lebih utuh—bukan hanya dari satu angka yang berdiri sendiri.

Dengan memahami berbagai indikator tersebut, diskusi mengenai harga rumah tidak lagi berhenti pada pertanyaan apakah properti semakin mahal, tetapi bergerak lebih jauh: apakah harga tersebut masih sejalan dengan kemampuan ekonomi masyarakat dan struktur pasar yang sehat dalam jangka panjang.

>“Harga properti tidak pernah benar-benar berdiri sendiri. Ia selalu berada dalam hubungan dengan pendapatan, biaya hidup, kemampuan kredit, dan nilai ekonomi yang dihasilkan oleh properti tersebut.”

Daftar Pustaka:

- Organisation for Economic Co-operation and Development (OECD), Housing and Wealth Accumulation, 21 Juni 2023.

- Organisation for Economic Co-operation and Development (OECD), OECD Housing Database, 15 Februari 2024.

- International Monetary Fund (IMF), The Housing Affordability Crunch, 2 Desember 2024.

- Demographia, International Housing Affordability Report 2024, 12 September 2024.

- Bank for International Settlements (BIS), Debt Service Ratios for the Private Non-Financial Sector, 17 September 2015.

- Federal Reserve Board, Household Debt Service and Financial Obligations Ratios, 8 Januari 2013.

- U.S. Department of Housing and Urban Development (HUD), Housing Affordability and Cost Burden, 31 Desember 2024.

- Organisation for Economic Co-operation and Development (OECD), Household Debt and Financial Vulnerability, 31 Desember 2022.

Komentar