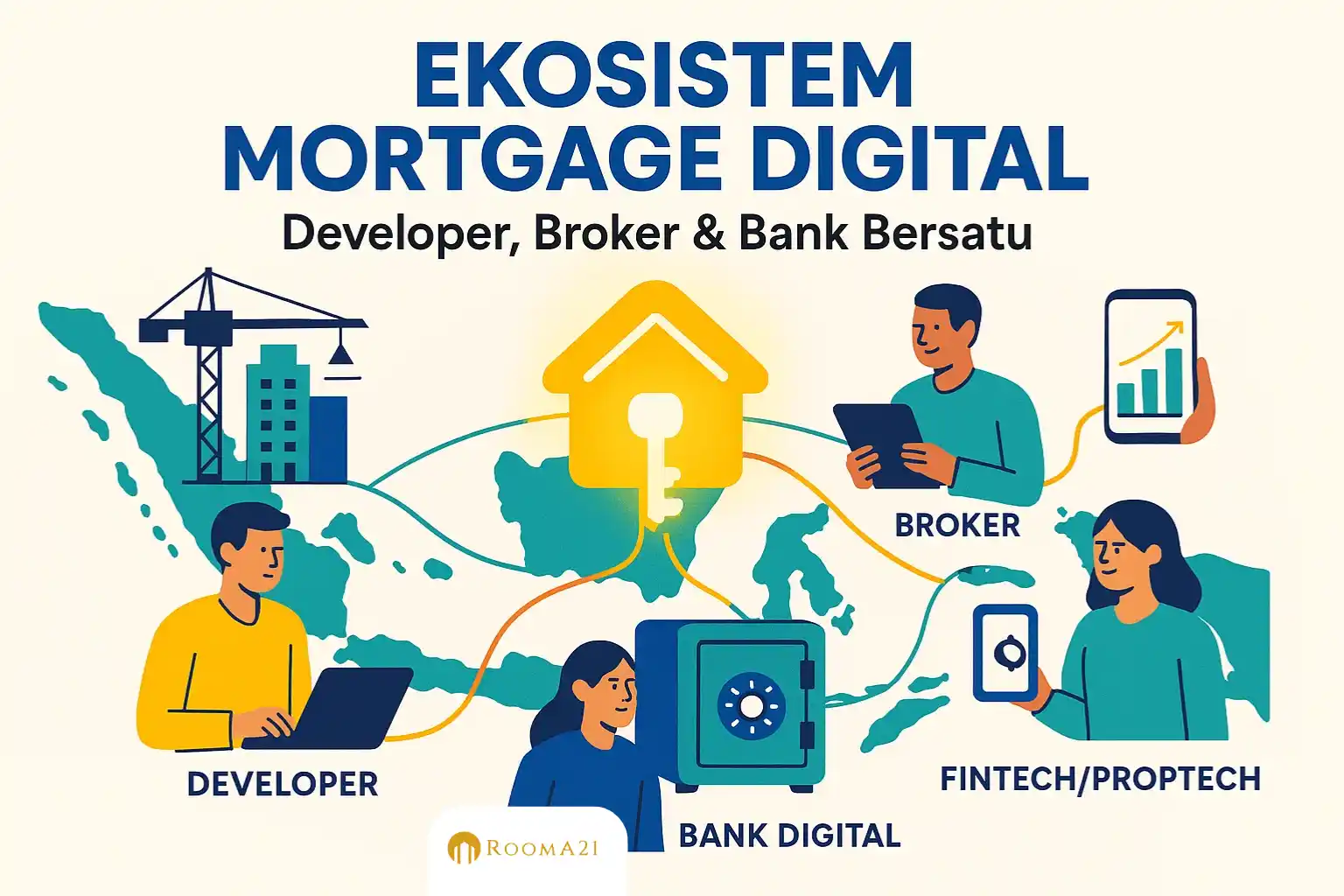

KPR Tidak Lagi Berdiri Sendiri: Saat Seluruh Ekosistem Harus Bergerak Bersama

Jakarta, rooma21.com — Selama dua dekade terakhir, KPR di Indonesia berdiri sebagai produk yang terpisah dari dinamika ekonomi digital. Ia diatur oleh dokumen, dinilai oleh slip gaji, dan diputuskan melalui proses manual yang berjalan lambat. Selama bertahun-tahun, developer hanya menjadi penonton, broker hanya menjadi perantara, bank hanya menjadi pemberi kredit, dan regulator hanya menjaga kerangka formalitas. Semua pihak berjalan pada orbitnya masing-masing, tanpa konektivitas nyata untuk membentuk sebuah ekosistem mortgage yang efisien dan inovatif.

Namun peta itu mulai retak dalam lima tahun terakhir. Bukan karena perubahan dari sektor properti, tetapi karena tekanan yang datang dari arah yang sama sekali tak terduga: perilaku digital masyarakat. Dari paylater, e-wallet, marketplace, bank digital, ride-hailing, hingga fintech retail — seluruh sistem transaksi generasi muda kini bergerak dalam ritme real-time. Dan tanpa disadari, sistem inilah yang perlahan mendorong industri KPR ke titik evolusi terbesar dalam sejarahnya.

Di saat developer mulai kehilangan konversi karena syarat kredit yang makin ketat, di saat broker kesulitan meyakinkan calon pembeli karena proses yang terlalu panjang, dan di saat bank konvensional kewalahan menghadapi generasi gig worker yang tidak lagi hidup dalam pola gaji bulanan, fintech justru melesat dengan logika sederhana: menilai manusia berdasarkan perilakunya, bukan berdasarkan dokumen. Dari sinilah transformasi besar dimulai.

Baca Juga: Rent-to-Own Model Thailand: Dari Developer ke Pasar Urban Muda

Ekosistem mortgage digital bukan sekadar inovasi finansial. Ia adalah pergeseran kekuatan: dari dokumen ke data, dari proses manual ke integrasi API, dari model bank-sentris ke model berbasis perilaku digital. Ini adalah dunia baru yang memaksa semua pemain — developer, broker, bank, regulator, bahkan proptech — untuk tidak lagi bergerak sendiri-sendiri, tetapi terhubung dalam satu alur yang sama.

Artikel ke-8 ini akan membahas bagaimana perubahan besar tersebut akan menggeser seluruh lanskap industri properti Indonesia: bagaimana developer harus menata ulang strategi penjualan; bagaimana broker berubah dari makelar menjadi operator data; bagaimana bank digital menjadi mesin inti mortgage generasi baru; dan bagaimana proptech menjadi gerbang menuju keputusan kredit. Pada akhirnya, kita akan melihat bahwa masa depan KPR tidak lagi ditentukan oleh bunga atau tenor — tetapi oleh seberapa berani ekosistem ini membaca cara hidup manusia apa adanya, melalui data yang mereka hasilkan setiap hari.

💬 “KPR digital lahir bukan karena teknologi, tetapi karena cara hidup manusia berubah.”

— Catatan Rooma21 Insight

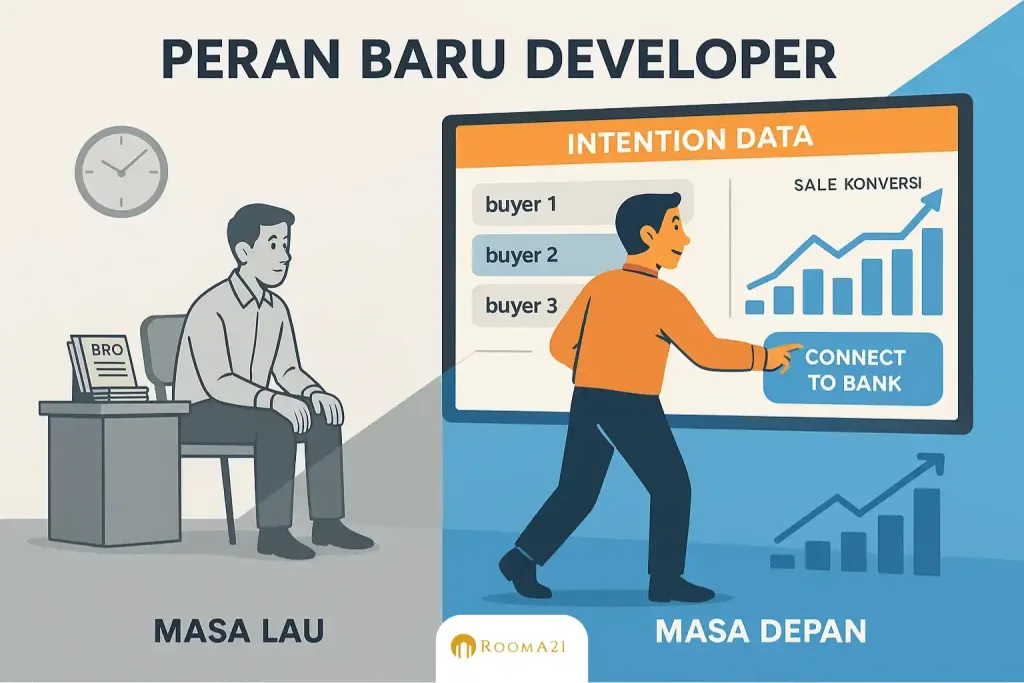

Developer: Dari Penonton Menjadi Pemain KPR

Selama lebih dari dua dekade, developer di Indonesia berperan sebagai pihak yang paling pasif dalam proses KPR. Mereka membangun rumah, merancang promo, membuat price list, dan menunggu bank menyetujui konsumen. Keputusan kredit sepenuhnya berada di tangan bank, sementara developer hanya bisa menerima kenyataan: ada calon pembeli yang “tidak lolos”, ada yang “ditolak sistem”, ada yang “penghasilannya tidak cukup stabil”. Akibatnya, angka konversi penjualan sering kali anjlok bukan karena rumahnya tidak diminati, tetapi karena bank tidak mengenali pola hidup dan pendapatan pembelinya.

Realitas ini mulai dipertanyakan ketika ekosistem digital memberi gambaran berbeda. Developer mulai menyadari bahwa mereka sebenarnya memiliki aset yang sangat berharga: data minat beli yang tidak dimiliki bank mana pun. Mereka tahu cluster mana yang paling banyak dicari, tipe rumah mana yang paling sering disimpan, berapa rentang harga yang paling sering dipantau calon pembeli, hingga bagaimana perilaku kunjungan offline dan online berubah sepanjang tahun. Semua ini bukan sekadar data pemasaran; ini adalah early-stage credit signals — sinyal dini yang menunjukkan siapa yang siap membeli, siapa yang mampu, dan siapa yang hanya sekadar melihat-lihat.

Dalam era mortgage digital, developer tidak lagi cukup hanya menunggu keputusan bank. Mereka harus mengambil posisi sebagai pemain aktif dalam proses pembiayaan. Artinya, mereka harus mulai membangun integrasi data, menyediakan pre-scoring, memahami model cashflow scoring untuk gig worker, dan bekerja sama dengan fintech maupun bank digital yang lebih adaptif terhadap perilaku generasi muda. Developer tidak lagi hanya menjual rumah; mereka menjual akses, memungkinkan konsumen masuk ke pintu KPR dengan proses yang lebih cepat dan akurat.

Baca Juga: Rent-to-Own di Filipina: Ketika Pemerintah dan Developer Turun Tangan

Benchmark global menunjukkan tren yang sama. Di Tiongkok, Vanke dan Country Garden bekerja sama dengan platform fintech untuk menyediakan pre-approval otomatis, sehingga konsumen sudah tahu kisaran kredit sebelum melihat rumah. Di Malaysia, PR1MA membangun sistem rent-to-own digital yang terhubung dengan data pembayaran penghuni. Di Korea, LH (Korea Land & Housing Corporation) menggandeng bank digital untuk mempercepat persetujuan kredit bagi pembeli usia muda yang belum memiliki catatan kredit panjang. Semua ini menunjukkan pola yang sama: developer yang memanfaatkan data dan integrasi teknologi selalu unggul dalam konversi.

Indonesia memiliki kondisi pasar yang bahkan lebih siap. Developer memegang data priceless — data bernilai tinggi yang tidak dimiliki oleh bank maupun fintech — mulai dari database peminat rumah, leads inbound, riwayat kunjungan, preferensi harga, hingga pola minat generasi muda. Jika data ini disambungkan dengan mesin scoring fintech dan kemampuan tenor panjang bank digital, developer akan menjadi pemain utama dalam ekosistem mortgage digital Indonesia.

Transformasi ini bukan pilihan; ini kebutuhan. Karena dalam sistem yang semakin terhubung, developer yang tetap hanya mengandalkan bank konvensional akan tertinggal. Sementara developer yang berani masuk ke ranah pembiayaan—bukan sebagai bank, tetapi sebagai orchestrator data—akan membuka peluang konversi yang belum pernah terjadi sebelumnya.

💬 “Developer tidak perlu menjadi bank; mereka hanya perlu menjadi gerbang yang menghubungkan data minat beli dengan mesin kredit digital.”

— Catatan Rooma21 Insight

Developer Memiliki “Intention Data” yang Tidak Dimiliki Bank KPR dan Fintech

Di industri properti, ada satu fakta yang selama puluhan tahun sering dianggap sepele, padahal nilainya jauh lebih besar daripada stok tanah atau jumlah unit yang dibangun: developer memegang data niat beli (intention data) paling murni di Indonesia. Data ini tidak muncul di bank, tidak tercatat di fintech, dan tidak bisa dilihat oleh marketplace umum. Ia hanya muncul ketika seseorang benar-benar mulai membayangkan rumah mana yang ingin ia beli.

Developer melihat apa yang tidak dilihat oleh lembaga keuangan mana pun: orang yang datang ke show unit, orang yang menanyakan pricelist, orang yang bertanya tentang DP, orang yang minta simulasi cicilan, bahkan orang yang kembali lagi untuk melihat tipe rumah yang sama. Semua jejak kecil ini adalah sinyal minat yang tidak bisa dipalsukan. Mereka adalah early indicator yang memperlihatkan siapa yang benar-benar berada di fase siap membeli.

Inilah keunggulan besar yang selama ini tidak pernah dimanfaatkan sepenuhnya oleh developer: mereka tahu tipe rumah mana yang dicari, harga mana yang paling sensitif, cluster mana yang sedang naik daun, hingga berapa persen calon pembeli yang beralih dari tipe sedang ke tipe yang lebih kecil. Mereka tahu jam berapa orang paling banyak chat, hari apa prospek paling panas, dan bagaimana pola minat bergerak dari bulan ke bulan.

Dan seperti yang kita bahas sebelumnya, Indonesia punya keunikan lain yang membuat data developer jauh lebih kaya dibanding negara lain: calon pembeli masih datang secara fisik. Di Amerika atau Eropa, 80% minat rumah lahir di portal. Di Indonesia, minat itu lahir di WhatsApp, Instagram, live chat, show unit, open house cluster, dan event marketing. Ini menciptakan data intensi yang bukan hanya berbasis klik, tetapi berbasis percakapan dan interaksi langsung — data yang jauh lebih kuat untuk membaca kesiapan psikologis calon pembeli.

Baca Juga: Rent-to-Own Model ala Singapura: Sistem HDB–CPF yang Dianggap Paling Sukses di Dunia

Ketika data priceless ini disambungkan dengan mesin scoring fintech yang membaca cashflow 12 bulan serta infrastruktur tenor panjang bank digital, developer bukan lagi sekadar penjual unit. Mereka berubah menjadi bagian inti dari mesin mortgage digital Indonesia — pihak yang memegang peta permintaan, alur minat, dan indikator siap beli generasi muda.

💬 “Developer bukan sekadar pembangun rumah; mereka adalah penjaga data minat beli paling murni di Indonesia.”

— Catatan Rooma21 Insight

Kolaborasi Developer–Fintech–Bank KPR Digital: Model Baru yang Tidak Pernah Ada di Indonesia

Selama puluhan tahun, hubungan antara developer, bank, dan lembaga keuangan berjalan dalam pola lama: developer menawarkan rumah, bank memberikan KPR, dan fintech berada jauh di luar sistem. Ketiga pihak bekerja dalam garis terpisah, tanpa ada jembatan data yang menghubungkan niat beli, kemampuan bayar, dan sumber pendanaan. Hasilnya adalah proses panjang yang melelahkan, konversi rendah, dan jutaan calon pembeli yang akhirnya gugur bukan karena tidak mampu membayar — tetapi karena sistem tidak mampu melihat mereka.

Namun landscape 2025 membuat tiga dunia ini akhirnya bergerak ke arah yang sama. Developer memegang data minat beli yang sangat presisi; fintech memegang data cashflow harian yang paling akurat; bank digital memegang izin dan struktur pendanaan tenor panjang. Ketika tiga alur besar ini disatukan, lahirlah sesuatu yang belum pernah terjadi sebelumnya dalam sejarah industri properti Indonesia: mesin mortgage digital berbasis perilaku.

Model kolaborasi ini bekerja dengan logika sederhana namun revolusioner. Ketika seseorang mengunjungi show unit, mengisi form minat, melakukan simulasi KPR, atau menanyakan pricelist, sinyal itu tidak berhenti di meja marketing. Data tersebut mengalir ke mesin scoring yang membaca cashflow pengguna selama 6–12 bulan, memetakan ritme pendapatan, stabilitas pembayaran tagihan, dan tingkat disiplin finansial. Bank digital kemudian menggunakan insight perilaku itu untuk membaca risiko secara real-time, bukan lagi berbasis dokumen statis seperti slip gaji atau rekening payroll tiga bulan.

Dalam model ini, developer tidak lagi menunggu calon pembeli “datang ke bank”. Justru bank yang menjemput data minat dari developer. Fintech tidak lagi berdiri sebagai pemain terpisah. Justru merekalah yang menyediakan lapisan data paling detail untuk menilai kemampuan beli generasi gig worker, freelancer, pedagang online, dan pekerja remote — kelompok yang selama ini paling diabaikan oleh bank konvensional.

Ketika alur ini berjalan otomatis, proses yang dulu memakan waktu tiga minggu tiba-tiba bisa menjadi tiga hari, bahkan tiga jam. Calon pembeli tidak perlu lagi membawa map dokumen, print-slip gaji, atau fotokopi rekening. Mereka hanya perlu memberikan persetujuan digital, dan tiga sistem — developer, fintech, dan bank digital — memproses data secara paralel.

Model seperti ini sudah dibuktikan di negara lain. Zillow–Rocket Mortgage di Amerika. Beike–WeBank di Tiongkok. KakaoBank–KakaoPay–proptech lokal di Korea. Polanya sama: developer (atau proptech) memegang niat beli, fintech memegang perilaku keuangan, bank digital memegang mesin KPR-nya.

Indonesia kini berada di ambang formasi sistem serupa. Data developer yang selama ini tercecer — WhatsApp inquiry, form minat, kunjungan show unit, conversion funnel — bisa berubah menjadi alur digital yang terintegrasi dengan scoring fintech dan underwriting bank digital. Ini menciptakan model baru yang bukan hanya meningkatkan konversi developer, tetapi juga membuka pintu KPR untuk segmen yang paling produktif namun selama ini paling tidak terlihat oleh perbankan formal.

💬 “Ketika niat beli bertemu perilaku finansial dan diolah oleh mesin kredit digital, developer bukan lagi pelengkap KPR — mereka menjadi titik awal seluruh proses.”

— Catatan Rooma21 Insight

Mengapa Developer dan Proptech Menjadi Titik Strategis dalam Ekosistem Mortgage Digital

Selama ini, developer selalu dianggap sebagai pihak yang menunggu keputusan bank. Mereka membangun unit, menyiapkan marketing gallery, menawarkan promo, tetapi ujung dari semua perjalanan tetap ditentukan oleh bank: apakah KPR calon pembeli disetujui atau tidak. Namun jika kita melihat alur datanya dengan lebih jeli, developer justru menyimpan potongan puzzle paling awal dan paling personal yang tidak pernah dimiliki bank atau fintech: data niat membeli dalam bentuk paling murni — siapa yang datang ke show unit, siapa yang meminta pricelist, siapa yang menanyakan promo, siapa yang kembali melihat unit tertentu, dan siapa yang berkali-kali meminta simulasi KPR.

Data seperti ini tidak dapat dibeli atau disalin. Ia hanya muncul ketika seseorang benar-benar ingin membeli rumah. Karena itulah data developer sering disebut priceless data — bukan karena harganya tidak dapat dihitung, tetapi karena sifatnya tidak dapat digandakan oleh pihak lain. Developer tahu rumah mana yang menarik minat, harga mana yang dianggap realistis, dan bagaimana minat itu bergeser dari hari ke hari.

Namun kekuatan developer sebenarnya hanya mencakup pasar primary — rumah baru, cluster baru, township baru. Mereka tidak melihat pasar secondary, tidak melihat jual beli rumah bekas, tidak melihat rumah warisan, tidak melihat apartemen lama, dan tidak melihat pasar latar belakang yang justru menyumbang porsi transaksi jauh lebih besar setiap tahun. Di titik ini, muncullah satu aktor yang memegang peran strategis sama pentingnya: proptech.

Proptech-lah yang menjadi mata dan telinga utama di pasar secondary. Mereka melihat apa yang tidak terlihat di showroom developer: jutaan pencarian rumah bekas, preferensi kawasan lama, pergerakan harga unit-unit existing, perubahan minat generasi muda terhadap rumah tapak lama, hingga cluster yang kembali diminati setelah renovasi massal di satu kawasan. Tidak ada developer yang punya data ini, dan tidak ada bank yang cukup dekat dengan pasar untuk mengetahuinya.

Dengan kata lain: developer adalah pintu masuk data niat di pasar primary, sementara proptech adalah pintu masuk data niat di pasar secondary.

Dua-duanya penting. Dua-duanya tidak saling menggantikan. Dan dua-duanya berada tepat di titik yang tidak pernah disentuh bank. Ketika kita melihat lebih dalam, terlihat pola yang tidak disadari industri: baik developer maupun proptech sama-sama memegang data “awal funnel” — sinyal halus bahwa seseorang ingin membeli rumah. Bahkan sebelum seseorang memiliki slip gaji, sebelum ia mengisi form bank, dan jauh sebelum ia menandatangani SP3K, sinyal itu sudah muncul di titik developer (primary) atau di titik proptech (secondary).

Baca Juga: Rent To Own Model Brunei: Rent-to-Own Nasional dengan Subsidi Penuh Negara

Masalahnya, selama ini sinyal-sinyal itu tidak pernah terhubung dengan mesin scoring fintech atau underwriting bank digital. Data niat hanya berhenti menjadi lead, bukan menjadi bagian dari pemetaan risiko. Padahal jika sinyal niat ini dipadukan dengan cashflow 12 bulan yang dibaca fintech dan dianalisis kembali oleh mesin risiko bank digital, maka seluruh proses pembiayaan rumah bisa berubah secara struktural.

Coba bayangkan alurnya. Seseorang mengunjungi show unit developer atau berkali-kali membuka listing secondary di proptech. Sinyal minat itu mengalir ke mesin scoring fintech, dibaca bersama data cashflow harian setahun penuh, kemudian diproses oleh bank digital yang memiliki struktur pendanaan tenor panjang. KPR tidak lagi dinilai dari dokumen, tetapi dari kombinasi niat dan kemampuan riil. Developer dan proptech tidak lagi berdiri sebagai etalase, tetapi sebagai gerbang data paling awal dalam mortgage digital.

Inilah alasan mengapa developer dan proptech secara bersamaan akan menjadi titik paling strategis dalam ekosistem baru. Developer memegang dinamika pasar primary; proptech memegang denyut pasar secondary. Fintech memegang perilaku keuangan; bank digital memegang izin kredit. Kalau empat dunia ini terhubung dalam satu alur data, Indonesia akan memiliki ekosistem mortgage digital paling lengkap yang pernah ada — mencakup pasar baru, pasar bekas, gig worker, pekerja formal, hingga generasi muda berbasis cashflow.

💬 “Developer memegang niat di pasar primary. Proptech memegang niat di pasar secondary. Fintech memegang perilaku. Bank digital memegang kredit. Pemenangnya adalah yang mampu menyatukan semuanya.”

— Catatan Rooma21 Insight

Bank KPR Digital: Tulang Punggung yang Menyatukan Semua Alur Data

Jika fintech memegang perilaku transaksi, developer memegang minat pasar primary, dan proptech memegang minat pasar secondary, maka bank digital berdiri di titik paling krusial: titik eksekusi. Dalam seluruh arsitektur mortgage digital, hanya bank digital yang memiliki izin, likuiditas, tenor panjang, dan struktur risiko yang memungkinkan sebuah “niat membeli” berubah menjadi persetujuan KPR yang sah dan bisa dieksekusi. Tanpa bank digital, semua data yang dikumpulkan dari berbagai ekosistem hanya akan berakhir menjadi insight — bukan kredit.

Yang membuat bank digital sangat strategis bukan sekadar soal perizinan. Mereka memiliki arsitektur teknologi yang dibangun modern sejak hari pertama: API terbuka, core banking yang scalable, infrastruktur scoring yang adaptif, dan budaya kerja yang mirip startup. Mereka bukan bank yang diremajakan, tetapi bank yang lahir di tengah ekonomi digital, sehingga mereka mampu mencerna data real-time dalam skala besar tanpa terganggu oleh warisan sistem lama. Karena itulah, ketika data niat dari developer dan proptech serta data cashflow dari fintech bertemu, bank digital adalah satu-satunya titik di mana semua alur itu dapat diproses menjadi sebuah keputusan kredit yang cepat dan presisi.

Dalam konteks gig worker dan generasi digital, posisi bank digital menjadi semakin unik. Bank konvensional menilai risiko dari dokumen yang statis, sementara bank digital membaca pola hidup. Mereka mampu melihat stabilitas pendapatan harian, ritme transaksi, fluktuasi pengeluaran, hingga kebiasaan pembayaran tagihan selama 12 bulan penuh. Ketika pola perilaku itu dipadukan dengan niat membeli rumah, bank digital dapat menghasilkan scoring yang jauh lebih akurat dibanding model lama yang hanya melihat tiga bulan rekening payroll. Dari perspektif mitigasi risiko, bank digital justru memiliki pandangan yang lebih aman dan lebih kaya terhadap calon peminjam.

Peran bank digital juga menentukan bagaimana struktur cicilan generasi baru bisa terbentuk. Jika developer menawarkan promo dan proptech menawarkan pilihan unit, maka bank digital menawarkan fleksibilitas tenor, variasi cicilan adaptif, model pembayaran hybrid, hingga skema KPR dinamis yang mengikuti ritme pendapatan gig worker. Di tangan bank digital, KPR tidak lagi harus kaku — ia bisa menyesuaikan musim pemasukan, menurunkan cicilan di bulan-bulan sepi, atau menaikkan saat pendapatan sedang tinggi. Ini bukan teori, ini adalah praktik yang sudah dilakukan KakaoBank dan WeBank dalam skala jutaan pengguna.

Ketika proses underwriting dapat berjalan otomatis, developer bisa melihat calon pembeli lebih cepat, agen bisa menutup deal lebih konsisten, dan proptech bisa meningkatkan konversi pencarian ke pembelian. Seluruh ekosistem tiba-tiba bergerak lebih cepat. Developer tidak lagi bergantung pada proses KPR 3–4 minggu. Proptech tidak lagi menjadi tempat pencarian pasif, tetapi menjadi jembatan aktif menuju pre-approval. Fintech tidak hanya menjadi alat bayar, tetapi menjadi sumber risiko yang paling akurat. Dan bank digital menjadi mesin yang mengubah semua itu menjadi keputusan nyata.

Baca Juga: Rent-to-Own Asia: Peta Besar, Pola Besar — dan Pelajaran untuk Indonesia

Di sinilah peta kekuatan industri KPR Indonesia mulai terlihat jelas. Bukan lagi tentang siapa yang punya jaringan terbanyak, tetapi siapa yang mampu menyatukan data paling lengkap. Bank digital menjadi titik temu — pusat gravitasi di mana niat, perilaku, dan risiko bertemu menjadi satu. Jika mereka mampu memimpin integrasi ini, maka mereka bukan hanya akan memimpin pasar mortgage digital, tetapi juga menulis ulang seluruh struktur pembiayaan rumah Indonesia.

💬 “Fintech membaca perilaku, developer dan proptech membaca niat, tetapi hanya bank digital yang mampu mengubah semuanya menjadi kredit nyata. Mereka adalah tulang punggung ekosistem mortgage digital.”

— Catatan Rooma21 Insight

Ketika Developer, Bank Digital, dan Proptech Mulai Terhubung

Jika kita melihat peta besar industri perumahan Indonesia selama puluhan tahun, hubungan developer–bank–pembeli selalu bersifat linier dan terpisah. Developer menjual rumah. Bank menilai kredit. Pembeli mencari informasi sendiri. Proptech hanya menjadi papan iklan. Tidak ada satu pun dari mereka yang benar-benar terhubung dalam satu alur data. Karena itu, proses KPR selalu lambat, penuh dokumen, tidak efisien, dan sering berakhir dengan bottleneck di tahap persetujuan bank.

Tetapi struktur lama ini mulai retak ketika ekonomi digital mempercepat perilaku generasi muda. Developer melihat bahwa minat membeli rumah kini muncul pertama kali di platform pencarian, bukan di brosur atau pameran. Bank digital melihat bahwa kemampuan bayar tidak lagi tercermin dari slip gaji, tetapi dari ritme transaksi 12 bulan penuh. Proptech melihat bahwa pencarian rumah tidak lagi bersifat pasif, tetapi makin presisi — lengkap dengan harga, lokasi, simulasi cicilan, hingga preferensi cluster yang disimpan pengguna. Untuk pertama kalinya, tiga aktor besar ini memiliki potongan puzzle yang saling membutuhkan.

Hubungan yang sebelumnya terpisah kini bergerak ke arah integrasi. Developer mulai sadar bahwa pre-approval cepat adalah senjata penjualan paling penting di era digital. Mereka melihat bagaimana buyer kehilangan momentum hanya karena proses KPR memakan waktu berminggu-minggu. Proptech mulai melihat bahwa data pencarian rumah harus menjadi bagian dari proses pembiayaan, bukan hanya funnel pemasaran. Bank digital mulai menyadari bahwa mereka memiliki kemampuan untuk menjadi penghubung — mengubah minat menjadi pinjaman melalui underwriting otomatis.

Dan ketika tiga dunia ini mulai saling mendekat, alurnya berubah total. Proses pembelian rumah tidak lagi dimulai dari datang ke kantor pemasaran. Ia dimulai dari pencarian di proptech. Ketika pengguna menyimpan listing, melakukan simulasi KPR, atau menghabiskan waktu lama membaca detail properti, sinyal itu bisa langsung dikirim ke bank digital. Bank membaca cashflow harian pengguna dari ekosistem fintech. Developer menerima info bahwa calon pembeli sudah pre-qualified secara real-time. Semua bergerak seperti sistem tunggal, bukan tiga silo terpisah.

Yang lebih menarik lagi, integrasi ini tidak hanya membawa efisiensi, tetapi juga menciptakan pola bisnis baru. Developer dapat menawarkan KPR express untuk unit tertentu karena sudah mengetahui profil risiko calon pembeli sebelum negosiasi dimulai. Proptech dapat menampilkan label “Eligible for Instant Approval” seperti yang dilakukan Zillow dan Rocket Mortgage di Amerika. Bank digital dapat menawarkan pre-approval instan saat pengguna masih berada di halaman listing, bahkan sebelum mereka menghubungi agen.

Baca Juga: Fintech Retail vs Proptech: Perebutan Captive Market Menuju Mortgage Digital Indonesia

Ekosistem baru ini juga mengubah peran masing-masing pihak secara mendasar. Developer tidak lagi sekadar menjual rumah; mereka menjadi bagian dari sistem scoring. Proptech tidak lagi sekadar menampilkan iklan; mereka menjadi penghubung antara niat dan kemampuan bayar. Bank digital tidak lagi hanya tempat memproses dokumen; mereka menjadi mesin keputusan yang bekerja di latar belakang, memvalidasi risiko melalui data perilaku real-time.

Ketika tiga dunia ini akhirnya terhubung dalam satu alur data, proses yang dulu memakan 14–30 hari bisa berubah menjadi hitungan jam — bahkan menit. Inilah cara Amerika mengubah industri mortgage melalui Rocket Mortgage, cara Korea melakukannya melalui KakaoBank, dan cara Tiongkok mempercepat kredit properti melalui WeBank dan Beike. Indonesia memiliki semua fondasi itu, tetapi belum ada pihak yang menyatukannya. Begitu ada satu pemain yang berani memulai integrasi ini — entah bank digital, proptech besar, atau developer raksasa — arah seluruh industri akan berubah selamanya.

Baca Juga: Ekosistem Perumahan Bersinergi Kuat Dukung Penyaluran Rumah Subsidi

Dan ketika momentum itu tiba, pemenang terbesar bukan hanya developer atau bank. Pemenangnya adalah konsumen, terutama gig worker dan generasi muda yang selama ini terjebak dalam sistem lama. Dengan ekosistem terhubung, mereka akhirnya bisa memasuki pasar KPR tanpa harus memaksakan diri mengikuti standar slip gaji yang tidak mencerminkan hidup mereka.

💬 “Ekosistem mortgage digital akan lahir bukan karena teknologi baru, tetapi karena tiga dunia lama akhirnya terhubung menjadi satu sistem.”

— Catatan Rooma21 Insight

Indonesia di Ambang Kelahiran Ekosistem KPR, Mortgage Digital Pertama

Jika kita melihat perjalanan panjang industri KPR Indonesia, satu hal menjadi sangat jelas: selama puluhan tahun sistem ini dibangun dengan logika masa lalu. Bank memaksa semua orang mengikuti standar slip gaji, developer bergantung pada proses manual yang lambat, dan pembeli harus menavigasi sendiri jalan terjal dari niat membeli hingga persetujuan KPR. Sistem ini bekerja pada era ketika informasi terbatas dan perilaku finansial bersifat statis. Tetapi dunia hari ini sudah berubah total, dan sistem KPR lama tidak lagi mampu mengiringi ritme ekonomi digital.

Baca Juga : Banks Run The Table In J.D. Power’s New Digital Servicing Scorecard – NMP

Selama lima tahun terakhir, ekonomi Indonesia mengalami percepatan yang bahkan tidak diprediksi oleh regulator sekalipun. E-wallet menjadi dompet utama generasi muda. Paylater menjadi pintu masuk kredit pertama bagi jutaan orang. Gig worker berkembang bukan sebagai kelas pinggiran, tetapi sebagai arus utama tenaga kerja. Developer mulai mengumpulkan data niat beli yang luar biasa detail. Proptech menjadi kompas utama pencarian rumah. Bank digital lahir dengan arsitektur modern dan API terbuka. Semua elemen ini membentuk fondasi yang tidak pernah dimiliki Indonesia sebelumnya.

Namun semua potensi ini tidak akan berguna selama mereka berdiri sendiri-sendiri. Fintech memegang perilaku, proptech memegang niat, developer memegang inventori, dan bank digital memegang izin. Masing-masing memiliki sepotong kunci, tetapi tidak satu pun bisa membuka pintu besar itu sendirian. Ekosistem mortgage digital hanya bisa lahir ketika keempatnya — fintech, proptech, developer, dan bank digital — akhirnya terhubung dalam satu alur data yang berkesinambungan.

Baca Juga: Dari Paylater ke Rumah Pertama: Prediksi Model Bisnis KPR Digital untuk Gig Worker

Ketika integrasi itu terjadi, struktur KPR Indonesia akan bergeser secara permanen. Proses yang dulu memakan waktu berminggu-minggu bisa berubah menjadi hitungan jam atau bahkan menit. Validasi dokumen berubah menjadi pembacaan perilaku real-time. Niat beli berubah menjadi pre-approval otomatis. Cashflow harian menggantikan slip gaji sebagai ukuran risiko. Developer mengetahui sejak awal siapa calon pembeli yang layak. Proptech menjadi gerbang pertama KPR. Bank digital menjadi mesin pengambilan keputusan. Dan gig worker — kelompok yang selama ini paling tidak dianggap — menjadi segmen strategis dalam lanskap mortgage nasional.

Baca Juga : Mortgage fintech: Indonesia’s next big consumer lending space

Transformasi ini bukan teori. Ia sedang terjadi di Amerika, di Korea, di Tiongkok, dan mulai bergeser ke Asia Tenggara. Indonesia tidak hanya akan mengikuti gelombang itu, tetapi berpotensi melompat lebih cepat karena fondasi perilaku digital masyarakatnya jauh lebih matang daripada yang terlihat di permukaan. Jumlah transaksi, kedalaman data, tingkat adopsi fintech, volume pencarian properti, dan pertumbuhan bank digital — semuanya mengarah pada satu kesimpulan: Indonesia siap.

Pertanyaan besar sekarang bukan lagi apakah mortgage digital akan lahir di Indonesia, tetapi siapa yang akan melahirkannya lebih dulu. Bank digital? Fintech besar? Developer raksasa? Atau kolaborasi baru antara proptech dan lembaga keuangan modern? Peta pertarungan sudah terbentuk, dan momentum merger GoTo–Grab hanyalah tanda bahwa ekonomi digital semakin siap untuk loncatan berikutnya.

Namun satu hal tidak bisa disangkal: ketika model ini benar-benar muncul, industri properti Indonesia tidak akan pernah sama lagi. KPR bukan lagi proses administratif penuh kertas, tetapi pengalaman digital yang cepat, transparan, dan manusiawi. Generasi muda akhirnya bisa membeli rumah bukan karena memenuhi format dokumen, tetapi karena perilaku mereka menunjukkan kemampuan dan kedisiplinan nyata. Dan jutaan gig worker akan memasuki pasar yang selama ini tertutup bagi mereka.

Indonesia sedang berdiri tepat di ambang kelahiran ekosistem mortgage digital pertamanya. Pintu itu sudah mulai terbuka. Dan mereka yang siap melangkah lebih awal akan menentukan arah seluruh industri untuk satu dekade ke depan.

💬 “Masa depan mortgage Indonesia tidak ditentukan oleh siapa yang punya kantor terbanyak, tetapi oleh siapa yang pertama kali berani menyatukan data perilaku, data niat beli, dan mesin kredit digital.”

— Catatan Rooma21 Insight

📚 Daftar Pustaka & Referensi

- Kontan. 16 November 2025. “Pemerintah Benarkan Rencana Merger GoTo–Grab.” Jakarta.

- Google–Temasek–Bain & Company. 19 November 2024. e-Conomy SEA 2024: Southeast Asia’s Digital Economy Outlook. Singapore.

- Bank Indonesia. 12 Juni 2024. Statistik Sistem Pembayaran dan Penetrasi Kanal Digital 2024. Jakarta.

- Bank Indonesia. 12 Juni 2024. Survei Sistem Pembayaran Indonesia 2024. Jakarta.

- BPS – Badan Pusat Statistik. 20 September 2024. Sakernas Agustus 2024: Struktur Tenaga Kerja Formal dan Informal. Jakarta.

- Katadata Insight Center. 11 Maret 2024. Gig Economy, Pendapatan Digital, dan Tantangan Kredit Perumahan. Jakarta.

- Otoritas Jasa Keuangan (OJK). 4 Juli 2023. Digital Finance Innovation & Alternative Credit Scoring Roadmap 2023–2027. Jakarta.

- World Bank Group. 14 Februari 2024. Indonesia Financial Inclusion Update 2024. Washington, D.C.

- McKinsey & Company. 11 Oktober 2023. Digital Lending Evolution and Credit Scoring Modernization. New York.

- McKinsey Global Institute. 14 Januari 2023. Consumer Digital Behavior in Southeast Asia. Singapore.

- PwC Global. 12 Maret 2023. Global Consumer Insights Survey – Digital Trust & Gen Z Preferences. London.

- World Economic Forum (WEF). 22 April 2024. Future of Financial Services 2024: Digital Mortgage & Next-Gen Scoring. Geneva.

- Inside Mortgage Finance (IMF). 15 Februari 2018. U.S. Mortgage Originations Market Share Report. Washington, D.C.

- Inside Mortgage Finance (IMF). 21 Maret 2019. Digital Mortgage Adoption Trends. Washington, D.C.

- The Wall Street Journal. 13 Januari 2020. “How Rocket Mortgage Reshaped the U.S. Lending Market.” New York.

- CNBC TechCheck. 12 Mei 2020. “Digital Mortgage Automation & Real-Time Verification.” New York.

- Forbes Finance Council. 4 April 2021. “Automation and the Future of Mortgage Underwriting.” New York.

- Detroit Free Press. 29 Oktober 2023. “Gen Z Lending Behavior & Instant Credit Approvals.” Detroit.

- Federal Housing Finance Agency (FHFA). 12 Agustus 2023. U.S. Mortgage Origination Cost Efficiency Report. Washington, D.C.

- KakaoBank Corp. 17 Juli 2023. Behavioral Underwriting Framework – Digital Mortgage Korea. Seoul.

- Tencent WeBank. 2 Juni 2024. AI-Based Income Verification & Digital Borrower Scoring. Shenzhen.

- Reserve Bank of India (RBI). 9 Februari 2023. UPI Data–Driven Credit Scoring for Young Borrowers. New Delhi.

- Experian Global. 5 Juni 2023. Boost Program 2023 – Utility & Subscription-Based Credit Scoring. Dublin.

- ShopeePay Research. 9 April 2024. Youth Spending Behavior and Micro-Credit Utilization. Singapore.

- DANA Indonesia. 11 November 2023. Young Consumer Digital Payment Trends. Jakarta.

- GoTo Financial. 28 Januari 2024. PayLater Adoption & Cashflow Behavior Report 2024. Jakarta.

- JLL. 3 Oktober 2024. Property Affordability in Asia 2024. Singapore.

- Rooma21 Insight Editorial Team. 2025. Fintech Mortgage Series — Data, Perilaku, dan Evolusi Pembiayaan Rumah. Jakarta.

Komentar