rooma21.com, Jakarta – Tahun 2026 ini emang tahun yang bikin kepala pening buat kita yang lagi cari rumah. Di satu sisi, pemerintah lagi “bakar duit” kasih subsidi pajak gila-gilaan biar kita belanja properti. Di sisi lain, harga rumah makin nggak masuk akal dan bunga bank siap menerkam di tikungan. Artikel ini akan mengupas perhitungan lebih baik Sewa atau Beli Rumah di 2026.

Banyak influencer bilang “Sewa aja, investasinya diputer!”. Tapi developer teriak “Beli sekarang atau nggak kebeli selamanya!”. Mana yang bener? Gue udah bedah datanya sampai ke akar—mulai dari aturan pajak terbaru 2026, tarif tol yang bikin dompet nangis, sampai jebakan bunga KPR yang sering disembunyiin marketing. Ini panduan lengkap, jujur, dan based on data buat lo.

1. Realita Pasar 2026: Kenapa Semua Orang Bingung antara Sewa Atau Beli Rumah?

Pertama, kita harus sadar kalau kita lagi ada di momen ekonomi yang cukup aneh dan bikin galau. Nggak cuma perasaan lo aja yang bingung, data makro ekonomi memang menunjukkan adanya tarik-menarik antara daya beli yang stagnan dengan harga aset yang terus meroket. Situasi ini menciptakan anomali di mana keinginan punya rumah tinggi, tapi kemampuan eksekusi di lapangan makin berat.

Berikut adalah fakta data yang terjadi di lapangan saat ini:

- Harga Properti Lagi di Pucuk: Indeks Harga Properti Residensial (IHPR) di Indonesia tuh lagi mecahin rekor tertinggi sepanjang masa di level 110,36 poin. Artinya? Rumah emang makin mahal, cuy. Di Jabodetabek, rata-rata harga rumah tapak (landed house) sekarang udah nyentuh angka Rp 2,4 Miliar.

- Tapi, Gen Z Makin Ogah Beli: Riset nunjukin 75% Gen Z di Indonesia sekarang lebih milih nyewa (renting) daripada beli. Alasannya klise tapi valid: Gaji naik dikit, harga rumah naik gila-gilaan, plus mereka nggak mau terikat di satu lokasi.

- Bunga Bank Turun (Dikit): Bank Indonesia emang udah mangkas BI Rate jadi 5,75%. Ini sinyal bagus, tapi jangan seneng dulu karena bunga KPR di lapangan ceritanya beda (nanti gue bahas di bawah).

2. Alasan Terkuat Buat BELI: “Diskon Jalur Langit” PPN DTP 100%

Kalau lo tim “Harus Punya Rumah”, tahun 2026 ini literally kesempatan terakhir lo buat dapet diskon dari negara yang nilainya nggak main-main. Kementerian Keuangan sudah mengetok palu untuk memperpanjang insentif PPN DTP (Pajak Pertambahan Nilai Ditanggung Pemerintah) sebesar 100% penuh sampai Desember 2026. Ini bukan sekadar potongan harga receh, tapi subsidi pajak yang bisa mengubah arus kas lo secara signifikan di awal pembelian.

Kenapa ini jadi Big Deal banget? Coba kita hitung pakai angka beneran biar lo paham bedanya:

- Tanpa PPN DTP: Jika lo beli rumah seharga Rp 1 Miliar, lo harus bayar PPN 11% senilai Rp 110 Juta.

- Pakai PPN DTP 2026: Lo bayar Rp 0 untuk pajaknya.

- Kesimpulan: Lo hemat Rp 110 juta tunai di hari pertama. Duit segitu bisa buat beli full furnishing IKEA satu rumah atau buat dana darurat. Kalau lo nunda beli sampai Januari 2027, lo otomatis “rugi” 11% karena diskonnya abis.

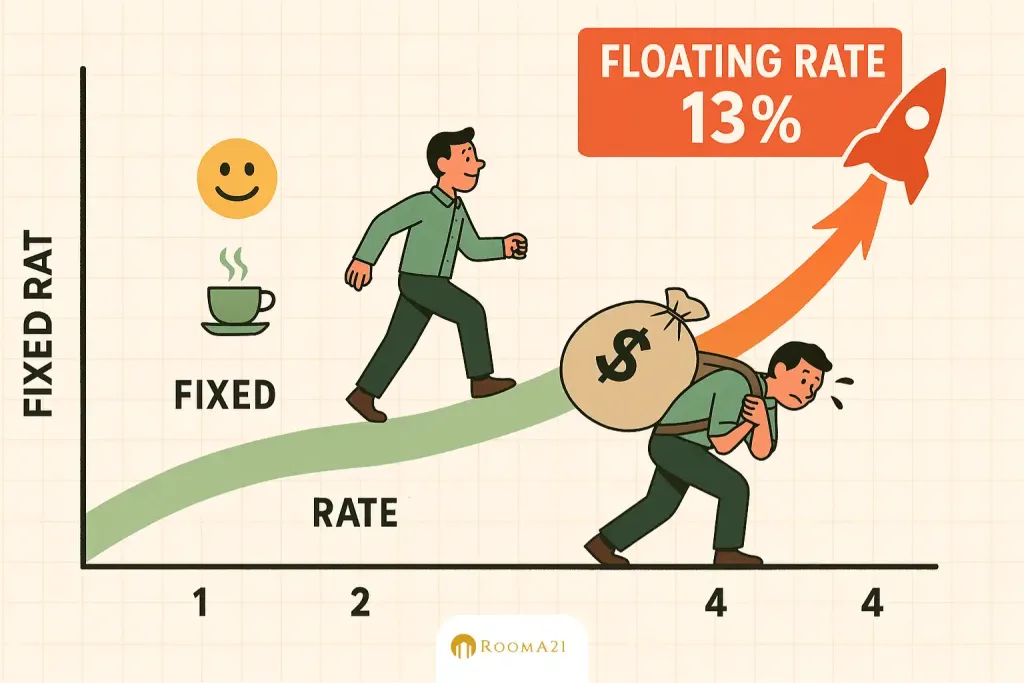

3. Jebakan KPR 2026: Manis di Awal, Pahit di Akhir

Ini adalah bagian yang paling krusial dan seringkali dibisikkan dengan sangat cepat oleh marketing properti saat lo tanda tangan akad. Perbankan memang sedang berlomba-lomba memberikan promo bunga KPR di tahun 2026 yang terlihat sangat murah di brosur untuk menarik nasabah baru. Namun, lo harus paham bedanya antara bunga fixed (tetap) promo dengan bunga floating (mengambang) yang mengikuti pasar.

Baca Juga: Rumah Baru vs Rumah Second (Bekas): Mana yang Lebih Cuan?

Berikut adalah perbandingan bunga promo di awal vs realita bunga floating nanti:

Promo “Gimmick” Awal (Tahun 1-3):

- Mandiri: Mulai 2,60% (Fixed 1 tahun).

- BTN: Mulai 2,99% – 4,50% (Fixed 1-3 tahun).

- BCA: Mulai 4-5% an (Fixed 3 tahun).

Realita Pahit (Tahun ke-4 dst):

Masalahnya ada di FLOATING RATE. Begitu masa promo habis, bunga akan melonjak drastis. Data pasar nunjukin bunga floating bank-bank besar di 2026 ada di kisaran:

- Mandiri & BRI: Sekitar 13% – 14,25%.

- BTN: Sekitar 11% – 13%.

- Permata: Sekitar LPS + 6% (bisa tembus 12%).

Simulasi Bencana:

Lo ambil KPR Rp 800 Juta tenor 20 tahun.

- Tahun 1-3 (Bunga 3%): Cicilan cuma Rp 4,4 Juta. (Aman, masih bisa ngopi).

- Tahun 4 (Bunga Floating 13%): Cicilan melonjak jadi Rp 9,3 Juta!

- Bayangin: Cicilan naik lebih dari 2x lipat. Kalau gaji lo nggak naik segitu kencengnya dalam 3 tahun, ini resep buat gagal bayar.

4. Biaya Siluman yang Sering Lupa Dihitung | Sewa atau Beli Rumah

Debat “Sewa vs Beli” seringkali menjadi bias karena orang hanya mengadu nominal Cicilan Bulanan melawan Harga Sewa Tahunan. Padahal, kepemilikan rumah membawa serta biaya-biaya “gaib” atau sunk cost yang sering tidak disadari di awal, tapi pelan-pelan bikin dompet boncos setiap bulannya.

Berikut adalah tiga biaya siluman terbesar yang wajib lo masukin kalkulator:

A. Pajak Pembeli (BPHTB)

Beli rumah nggak cuma bayar harga rumah. Ada BPHTB (Bea Perolehan Hak atas Tanah dan Bangunan) sebesar 5%. Beritanya bagusnya, tiap daerah punya aturan diskon beda-beda di 2025-2026 ini:

- Jakarta: NPOPTKP (Nilai Tidak Kena Pajak)-nya gede, Rp 250 Juta. Jadi pajak lo lebih murah. Bahkan ada diskon 50-75% buat kondisi tertentu.

- Depok: NPOPTKP-nya cuma Rp 60 Juta. Artinya pajak di Depok relatif lebih mahal dibanding Jakarta. Tapi, Depok punya Perwali baru (No 1 Tahun 2025) yang kasih peluang pengurangan buat kondisi khusus.

B. Biaya “Tua di Jalan” (Commuting Cost)

Beli rumah murah biasanya di Sawangan, Ciseeng, atau Maja. Konsekuensinya? Biaya tol dan waktu yang hilang.

- Tol Desari (Depok-Antasari): Tarif Golongan I sekarang udah Rp 13.500 sekali jalan.

- Hitungan Bulanan: Rp 13.500 x 2 (PP) x 22 hari kerja = Rp 594.000 cuma buat satu ruas tol pendek. Belum bensin, belum tol JORR. Sebulan bisa abis Rp 1,5 – 2 Juta cuma buat transport.

C. Iuran Pengelolaan Lingkungan (IPL)

Kalau lo beli apartemen atau rumah di cluster elit, siap-siap bayar IPL atau service charge.

- Di Jabodetabek 2025/2026, tarif IPL apartemen rata-rata Rp 20.000 – Rp 40.000 per m².

- Punya unit 2BR (36m²)? Siapin Rp 1.080.000 per bulan cuma buat “uang kebersihan”. Ini biaya hangus, nggak nambah nilai aset lo.

5. Simulasi “Head-to-Head”: Siapa yang Lebih Kaya dalam 10 Tahun?

Oke, mari kita masuk ke intinya. Kita akan mengadu data secara matematis antara strategi Sewa + Investasi melawan strategi Beli Rumah (KPR). Kita asumsikan lo punya modal awal yang sama, dan kita lihat siapa yang nilai kekayaan bersihnya (net worth) paling tinggi setelah satu dekade.

Asumsi Dasar:

- Modal Awal: Rp 150 Juta (Tabungan lo).

- Target Rumah: Harga Rp 1 Miliar (Tipe 45 di pinggiran).

- Kenaikan Harga Rumah: 5% per tahun (Konservatif).

- Return Investasi (Saham/SBN): 8% per tahun.

Skenario A: Tim NEKAT BELI (Manfaatin PPN DTP)

- Biaya Awal: DP 10% (100jt) + BPHTB & Biaya Akad (50jt). Total Rp 150 Juta ludes.

- Total Keluar Uang 10 Tahun: Rp 1,036 Miliar (Kombinasi cicilan fixed & floating).

- Nilai Aset di Tahun ke-10: Rumah jadi seharga Rp 1,62 Miliar.

- Sisa Utang KPR: Masih utang sekitar Rp 680 Juta ke bank.

- Kekayaan Bersih (Equity): Rp 1,62 M – 680jt = Rp 940 Juta.

Skenario B: Tim SEWA & INVESTASI (Rentvesting)

- Biaya Sewa: Rumah bagus di Depok/Serpong harga sewa Rp 45-50 Juta/tahun.

- Strategi: Modal Rp 150 Juta tadi nggak dipake DP, tapi diputerin di SBN/Saham. Selisih antara “cicilan KPR mahal” dengan “biaya sewa” ditabung (rata-rata invest Rp 4 Juta/bulan).

- Nilai Aset di Tahun ke-10: Hasil investasi modal awal jadi Rp 323 Juta + Hasil investasi bulanan jadi Rp 730 Juta.

- Kekayaan Bersih (CASH): 323jt + 730jt = Rp 1,053 Miliar.

🏆 Pemenangnya? Tim SEWA (Tipis!) Secara hitungan kertas, Tim Sewa punya kekayaan bersih Rp 1,05 Miliar (dalam bentuk cash/saham likuid), sedangkan Tim Beli punya Rp 940 Juta (dalam bentuk tembok rumah yang susah dijual cepet). TAPI… ini dengan catatan lo disiplin investasinya sekeras lo bayar cicilan KPR. Kalau selisih duitnya lo pake buat liburan ke Jepang tiap tahun, ya Tim Beli yang menang telak.

6. Kesimpulan Akhir: Lo Harus Ngapain?

Pada akhirnya, keputusan ini nggak cuma soal matematika, tapi soal psikologi dan gaya hidup. Jangan cuma ikut-ikutan teman atau desakan orang tua, karena yang bayar cicilan tiap bulan itu lo, bukan mereka. Pilih strategi yang paling sesuai dengan profil risiko dan rencana masa depan lo.

Baca Artikel Selanjutnya: Apa Bisa Gaji UMR Beli Rumah? Simulasi Menabung DP & Cicilan

Pilih BELI RUMAH di 2026, Jika:

- Lo punya Gaji Tetap yang kuat (aman dari PHK).

- Lo mau manfaatin PPN DTP 100% (ini diskon Rp 100jt++ yang nyata).

- Lo tipe orang yang nggak bisa nabung kalau nggak dipaksa tagihan bank.

- Lo cari rumah di daerah “Sunrise” (sedang berkembang) kayak sekitar exit tol baru di Ciseeng atau area TOD MRT, biar capital gain-nya ngejar bunga bank.

Pilih SEWA AJA, Jika:

- Karir lo masih mobile (kutu loncat) atau kerja di startup yang labil.

- Lo jago investasi (paham saham/reksa dana dan disiplin).

- Lo nggak mau pusing bayar IPL, PBB, dan genteng bocor (biar pemilik yang pusing).

- Lo mau tinggal di Pusat Kota (biar deket kantor) tapi budget lo cuma cukup buat beli rumah di ujung berung.

Saran Pamungkas: Kalau lo mutusin beli, pastikan lo punya dana darurat minimal 6x cicilan sebelum akad. Karena di tahun 2026, musuh utama lo bukan harga rumahnya, tapi bunga floating yang siap menerkam di tahun ke-4. Stay smart, guys!

Komentar