Peluang Goto Financial Masuk Ke Consumer Finance

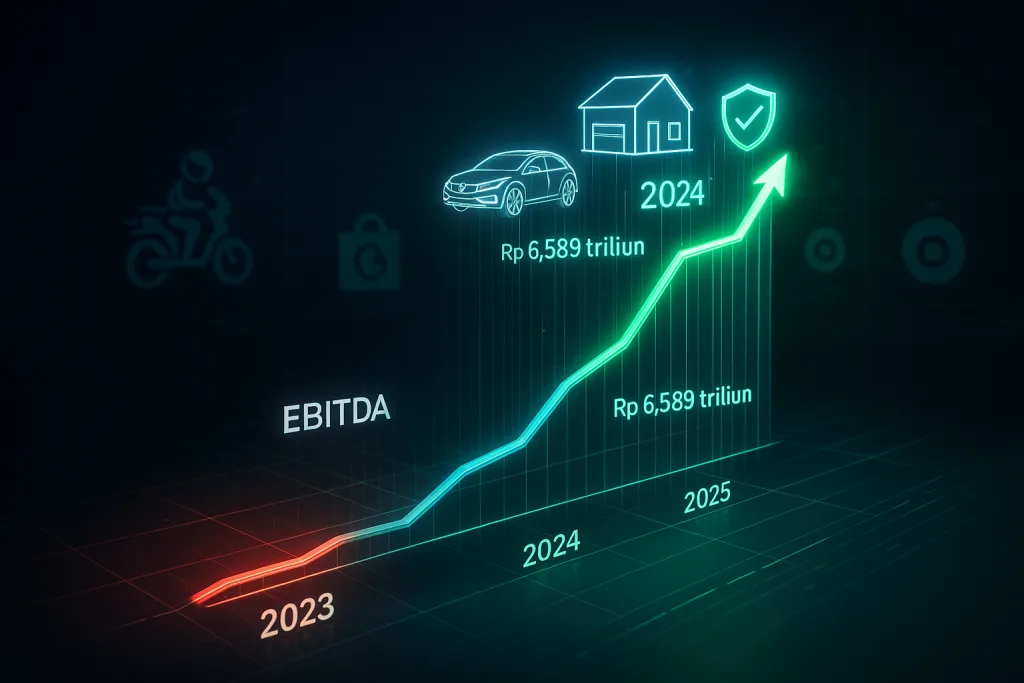

Rooma21.com, Jakarta – Dua tahun lalu, GoTo berada di persimpangan sulit Tahun 2023, EBITDA disesuaikan mereka masih merah Rp2,3 triliun (~US$149 juta), kas terbakar untuk mempertahankan ekosistem, dan profitabilitas tampak seperti mimpi jauh. Namun, 2024 menjadi titik balik dramatis. Perusahaan berhasil membalikkan kinerja menjadi EBITDA positif Rp386 miliar (~US$25 juta) untuk tahun penuh, bahkan mencetak rekor kuartalan di Q4 2024 dengan +Rp399 miliar (~US$26 juta). Kerugian bersih tahunan menyusut 96% menjadi Rp3,1 triliun (~US$200 juta), dan saldo kas serta deposito jangka pendek menguat di Rp21 triliun (~US$1,36 miliar).

Yang paling menarik, segmen fintech—GoTo Financial—berhasil melakukan turnaround dan keluar dari bayang-bayang bisnis utama. Di Q4 2024, outstanding pinjaman konsumen mencapai Rp5,2 triliun (~US$340 juta) dari sebelumnya di bawah Rp2 triliun setahun lalu. Enam bulan kemudian, di Q2 2025, angkanya melonjak menjadi Rp6,589 triliun (~US$410 juta), naik +90% YoY dan +15,5% QoQ, sekaligus sudah merealisasikan 82,4% dari target loan book >Rp8 triliun (~US$530 juta) di akhir 2025. Pendapatan fintech pada Q2 2025 tumbuh +76% YoY menjadi Rp1,356 triliun, sementara pendapatan dari produk lending melesat +130% YoY menjadi Rp879 miliar. Yang tak kalah penting, segmen ini sudah mencetak EBITDA positif selama tiga kuartal berturut-turut hingga Q2 2025, menandai awal era baru kontribusi margin yang semakin solid.

Setelah dua tahun berjibaku keluar dari kerugian, GoTo kini memasuki babak baru: profitabilitas yang bukan lagi hasil dari sekadar efisiensi biaya, tetapi dari mesin monetisasi yang mulai berputar. Fintech, yang dulu hanya pelengkap, kini sudah menyalip menjadi salah satu motor pertumbuhan.

“Perjalanan ini mengingatkan kita pada pola yang pernah dilalui para raksasa global—dari Uber di Amerika hingga Meituan dan WeChat Pay di Tiongkok—yang menemukan lompatan profitnya justru setelah menggabungkan layanan utama dengan ekosistem keuangan. Di titik inilah pertanyaan besar muncul: bisakah GoTo mengulang kisah sukses itu di pasar Indonesia, bahkan melampauinya dengan masuk ke segmen consumer finance seperti pembiayaan kendaraan dan KPR digital?”

Benchmark Global: Belajar dari yang Sudah Melaju

Uber (AS) : Uber butuh lebih dari empat tahun pasca-IPO untuk menutup kerugian operasional. Tahun 2023 menjadi tahun profit penuh pertama, dan 2024 mencatat Adjusted EBITDA US$6,5 miliar (~Rp101 triliun). Kunci keberhasilannya ada pada kombinasi efisiensi insentif, penyesuaian harga (upfront pricing), monetisasi iklan, dan layanan berlangganan Uber One yang meningkatkan retensi pengguna. Transformasi ini membuat setiap transaksi di platform bukan hanya memberi pendapatan, tapi juga margin yang semakin tebal.

Tencent / WeChat Pay (Tiongkok) : Tencent memulai WeChat Pay hanya sebagai fitur pembayaran dalam aplikasi, namun kini segmen FinTech & Business Services menyumbang RMB56,1 miliar (~Rp122 triliun) di Q4 2024. Pertumbuhannya tidak hanya dari pembayaran, tetapi juga dari kredit konsumen, asuransi mikro, dan layanan manajemen keuangan. Dengan basis pengguna ratusan juta orang, Tencent mengunci pengguna di dalam ekosistemnya melalui layanan keuangan yang terintegrasi.

Meituan (Tiongkok) : Sebagai super-app fokus lifestyle, Meituan mencatat pendapatan RMB337,6 miliar (~Rp735 triliun) di 2024, dengan EBITDA RMB49,1 miliar (~Rp107 triliun). Margin tinggi di core local commerce (20,9%) dicapai setelah menambahkan lapisan monetisasi seperti iklan merchant, membership, dan layanan pembayaran sendiri. Setelah profit dari bisnis inti stabil, mereka mulai memperluas pembiayaan ke merchant dan konsumen.

Apakah GoTo Lebih “Bagus” dari Pendahulunya?

Kalau menengok perjalanan Uber, Tencent, dan Meituan, pola besarnya jelas: profitabilitas berkelanjutan baru benar-benar muncul ketika core business dikombinasikan dengan layanan keuangan yang menyatu di ekosistem. GoTo berada di jalur yang sama, tetapi ada satu perbedaan yang cukup mencolok, laju eksekusinya relatif lebih cepat. Uber butuh empat tahun pasca-IPO untuk mencetak laba, sementara GoTo hanya butuh dua tahun untuk berbalik dari kerugian EBITDA Rp2,3 triliun di 2023 menjadi positif di 2024, lalu mencatat lonjakan fintech lending 26% hanya dalam dua kuartal pertama 2025.

Namun, jika ingin melampaui benchmark global, GoTo harus melangkah lebih jauh. Uber hingga kini belum serius bermain di kredit konsumen, sementara Tencent dan Meituan sudah mulai menggarapnya, dan di sinilah peluang terbesar GoTo ada. Dengan basis pengguna ratusan juta di ekosistem Gojek dan Tokopedia, data transaksi mereka adalah modal besar untuk membangun penilaian kredit yang presisi, mulai dari buy now pay later hingga kredit dengan tenor panjang.

Fintech ke Consumer Finance: Jalan Menuju Game Changer

Hipotesanya sederhana: fintech GoTo bisa menjadi game changer hanya jika berhasil menggarap segmen consumer finance yang lebih dalam. Saat ini fokus lending mereka masih di pinjaman konsumtif jangka pendek, tapi potensi berikutnya ada di pembiayaan kendaraan (auto loan) dan KPR digital. Tren global sudah mengarah ke sana, di AS, porsi mortgage yang difasilitasi fintech terus tumbuh, mengambil pangsa dari bank konvensional. Di Tiongkok, Alibaba melalui Ant Group bahkan sudah menggandeng proptech raksasa Lianjia untuk menyalurkan KPR dengan proses digital penuh.

Kalau GoTo berani masuk ke area ini, mereka bukan cuma memperbesar loan book dari Rp8 triliun jadi belasan triliun, tapi juga membangun sumber margin baru yang lebih stabil. Integrasi layanan pembiayaan besar di dalam ekosistem akan memperpanjang customer lifetime value, membuat pengguna Tokopedia tidak hanya berbelanja, tapi juga membiayai rumah, kendaraan, bahkan asuransi lewat GoTo Financial.

GoTo sudah punya fondasi dan momentum yang tepat. Tinggal apakah manajemennya mau mengambil lompatan berikutnya ke segmen pembiayaan besar. “Jika iya, bukan tidak mungkin dalam 3–5 tahun ke depan, kita akan bicara tentang GoTo bukan lagi sebagai “super-app Indonesia”, tapi sebagai consumer finance powerhouse Asia Tenggara.”

Hipotesa yang Lebih Dalam: Jejak Shareholder sebagai Penentu Arah

Kalau melihat struktur pemegang saham, GoTo punya dua “guru besar” yang rekam jejaknya di consumer finance tidak terbantahkan: Tencent dan Alibaba. Tencent membangun WeChat Pay dari sekadar fitur pembayaran menjadi ekosistem keuangan raksasa yang mencakup kredit konsumen, asuransi, hingga wealth management, semuanya terintegrasi di platform yang dipakai ratusan juta orang setiap hari. “Alibaba melalui Ant Group mencetak rekor sebagai salah satu jaringan fintech terbesar dunia, dan bahkan berani masuk ke segmen KPR digital lewat kemitraan dengan Lianjia, proptech raksasa Tiongkok.”

Dengan posisi mereka sebagai pemegang saham besar di GoTo, secara logis ada peluang bahwa pengetahuan, teknologi, dan bahkan model bisnis dari dua raksasa ini bisa diadopsi atau disesuaikan untuk pasar Indonesia. Secara teori, dukungan ini akan mempercepat transisi GoTo Financial dari sekadar pemberi pinjaman konsumtif jangka pendek ke pemain besar di pembiayaan kendaraan (auto loan), KPR digital, atau bahkan produk wealth management untuk kelas menengah.

“Bukan berarti langkah ini pasti diambil, tapi secara analisa, kombinasi antara momentum pertumbuhan loan book GoTo, pangsa pasar yang masih terbuka lebar, dan “blueprint” yang dimiliki para shareholder global ini membuat hipotesa ekspansi ke consumer finance jangka menengah–panjang menjadi masuk akal. Jika tren global yang dialami Tencent dan Alibaba berulang di Indonesia, GoTo berpotensi melipatgandakan skala bisnisnya tanpa harus membangun semuanya dari nol.”

Titik Persimpangan: Dari Fintech Menuju Panggung Besar Consumer Finance?

Jika tren saat ini berlanjut, GoTo punya modal kuat untuk melompat ke fase pertumbuhan baru. Fintech sudah bukan “eksperimen” lagi, melainkan kontributor nyata margin dan arus kas. Loan book yang pada akhir 2024 masih Rp5,2 triliun kini sudah mencapai Rp6,589 triliun di pertengahan 2025, mendekati target >Rp8 triliun di akhir tahun. Artinya, dari sisi skala dan pertumbuhan, GoTo Financial mulai punya “otot” untuk bermain di kelas atas.

Dalam horizon tiga tahun ke depan, ada tiga jalur yang mungkin mereka bisa tempuh:

Jalur Aman: Fokus pada lending konsumtif jangka pendek seperti BNPL atau pinjaman produktif kecil. Pertumbuhan loan book hanya 15–20% per tahun, fintech tetap menguntungkan, tapi tidak mengubah peta industri.

Jalur Pertengahan: Perluas ke pembiayaan konsumen—misalnya kendaraan dan asuransi terintegrasi. Kolaborasi awal dengan BFI Finance untuk armada mitra bisa jadi sinyal masuk lebih dalam ke segmen ini. Dengan dukungan teknologi risk scoring dan basis pengguna luas, loan book berpotensi tumbuh 25–35% per tahun ke Rp15–18 triliun di 2028, tenor menengah memberi yield lebih tinggi, meski risikonya meningkat.

Jalur Agresif: Meniru peta jalan Tencent dan Alibaba dengan masuk penuh ke pembiayaan besar seperti KPR digital, kemitraan proptech, serta pembiayaan kendaraan baru.

Rocket Mortgage di AS jadi analogi kuat di sini, baru-baru ini mereka mengakuisisi Redfin (broker properti digital utama AS) senilai US$1,75 miliar, menjadikannya pusat home search plus mortgage satu atap . Bahkan lebih gila lagi, mereka juga bergerak mengambil alih rival mortgage terbesar Mr. Cooper seharga US$9,4 miliar, menjadikan Rocket pengelola satu dari enam hipotek di AS; skala yang belum pernah ada sebelumnya .

Jika Tencent dan Alibaba—sebagai pemegang saham GoTo—membawa pengalaman serupa ke meja, hipotesa bahwa GoTo bisa melakukan ekspansi ke consumer finance besar jadi bukan hanya teori, tapi potensi nyata.

Arah mana yang akan diambil? Semuanya tergantung pada keberanian manajemen dalam mengkapitalisasi momentum dan dukungan global yang nyata. Dengan basis pengguna ratusan juta, ekosistem yang menyatu, dan shareholder yang sudah punya blueprint fintech-super-app, GoTo punya peluang nulis bab baru sejarah keuangan Indonesia, bahkan jadi pemain consumer finance utama di Asia Tenggara.

Pinjaman GoTo Tembus Rp6,6 Triliun, Babak Baru Menuju Consumer Finance ?

Dalam kurun waktu setahun, GoTo Financial berhasil membalikkan keadaan dari sekadar pelengkap ekosistem menjadi motor pertumbuhan baru. Outstanding pinjaman yang di Q4 2024 masih Rp5,2 triliun kini sudah mencapai Rp6,589 triliun di Q2 2025, atau 82% dari target >Rp8 triliun di akhir tahun. Pertumbuhan pendapatan fintech yang melesat, ditambah EBITDA positif tiga kuartal berturut-turut, menandai bahwa GoTo tak lagi hanya mengejar efisiensi biaya, mereka sudah punya mesin monetisasi yang berjalan.

Dengan dukungan pemegang saham besar seperti Tencent dan Alibaba yang sudah berpengalaman membangun ekosistem consumer finance di pasar global, peluang GoTo untuk merambah pembiayaan kendaraan, asuransi, hingga KPR digital terbuka lebar. Langkah ini akan membawa mereka berhadapan langsung dengan pemain besar perbankan, multifinance, dan mungkin juga raksasa teknologi global yang mengincar pasar Indonesia.

Babak baru ini adalah ujian strategi dan eksekusi. Pertanyaannya, apakah GoTo siap mengambil risiko untuk menjadi salah satu kekuatan utama di pasar consumer finance Asia Tenggara, atau memilih tetap nyaman sebagai super-app yang efisien?

Baca juga : Fintech Generasi Baru: GoTo Financial Menyalurkan Rp 8 Triliun Tanpa Jadi Bank

🏡 Rooma21 bukan sekadar platform properti. Kami hadir sebagai referensi real estate, mortgage & realtor di Indonesia, hadir untuk millenial dan genzie, dapatkan informasi rumah atau property recommended, news, artikel blog dan tv update, dilengkapi dengan lifetyle, travelling dan digital trend, yang menjadi favoritenya generasi muda.

Komentar